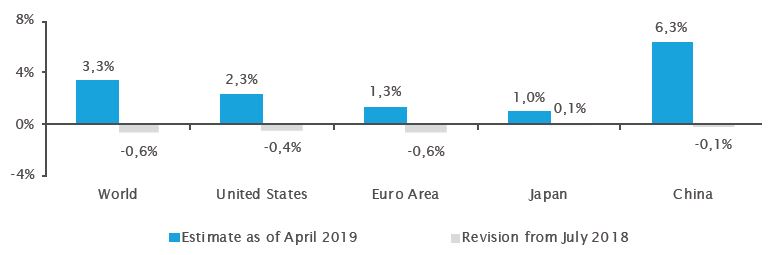

Seit 2017 erfreuten sich die Marktteilnehmer eines positiven «Goldlöckchen»-Umfelds («Goldilocks»), als die akkommodierende Geldpolitik das Wirtschaftswachstum und die Inflation «genau richtig» unterstützt hat. Diese idyllische Lage hielt nicht lange an; Goldlöckchen wurde in der zweiten Jahreshälfte 2018 von den Bären zerfleischt. Chinas Inlandkonsumausgaben schwächten sich inmitten der Handelskriege ab und das Vertrauen in die Eurozone sank. Die Auslandsnachfrage, besonders aus den asiatischen Schwellenländern, ging zurück. Deutschland und Italien waren mit technischen Rezessionsphasen beschäftigt, während die Aussichten auf einen ungeordneten Brexit das Vertrauen dämpften. Diese weltweite Misere führte zu Herabstufungen bei den Prognosen zum BIP-Wachstum (Abbildung 1), und die Finanzmärkte bezahlten einen hohen Preis bei der Performance.

Dieses trübe Bild verbesserte sich 2019 etwas, als die US-Notenbank bei weiteren Zinserhöhungen auf die Bremse trat und «Silberlöckchen»-Bedingungen schuf, unter denen die Geldpolitik wieder akkommodierender wurde, allerdings diesmal vor einem weniger soliden wirtschaftlichen Hintergrund. Die Rückkehr der moderaten Geldpolitik wurde zunächst begrüsst, hat aber seither Märkte geschaffen, die auf tönernen Füssen stehen. Das Ergebnis des billigen Geldes waren Kursgewinne anstelle eines Wirtschaftswachstums, was die Bewertungen extrem anfällig macht.