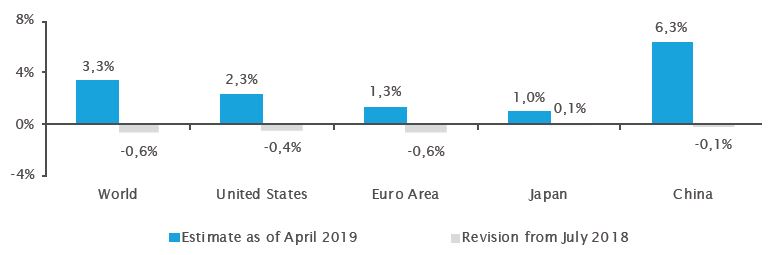

Dal 2017 in poi gli operatori di mercato hanno beneficiato di un quadro di mercato ottimale ("Goldilocks"), grazie a condizioni monetarie che hanno favorito un tasso di crescita e d'inflazione ideale, in quanto né troppo alto né troppo basso. Questo scenario idilliaco non poteva comunque durare per sempre e, infatti, nella seconda metà del 2018 è stato sopraffatto da un clima ribassista. La spesa al consumo delle famiglie cinesi è calata per effetto delle guerre commerciali e la fiducia nei confronti delle economie dell'eurozona è venuta meno. La domanda esterna, in particolare quella dei paesi emergenti asiatici, è rallentata. Germania e Italia si sono trovate sull'orlo di una recessione tecnica, e la prospettiva di una Brexit senza accordo ha penalizzato il sentiment di mercato. Questo malessere globale ha portato a revisioni al ribasso delle stime di crescita del PIL (figura 1) e i mercati finanziari hanno pagato un conto salato in termini di performance.

La situazione è leggermente migliorata nel 2019, quando la Federal Reserve ha tirato il freno su ulteriori rialzi dei tassi, creando un contesto "silverlocks" in cui la politica monetaria è virata nuovamente in senso accomodante, ma questa volta nel contesto di un quadro economico molto più fragile. Il ritorno a un orientamento di politica monetaria accomodante è stato inizialmente accolto positivamente dai mercati, ma alla lunga li ha indeboliti. L'apprezzamento delle quotazioni è infatti stato alimentato dal basso costo del denaro piuttosto che dalla crescita economica, per questo motivo le valutazioni attuali sono estremamente precarie.