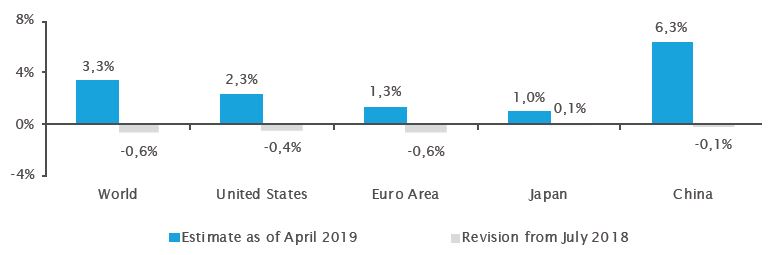

Depuis 2017, les acteurs du marché bénéficiaient d’un environnement dit «boucles d’or» dans lequel les politiques monétaires accommodantes soutenaient une croissance économique et une inflation «optimales». Cette situation idyllique n’a pas duré longtemps; Boucles d’or a été dévorée par les ours baissiers au second semestre 2018. Les dépenses de consommation intérieures de la Chine se sont essoufflées dans un contexte de conflits commerciaux et la confiance dans la zone euro a chuté. La demande extérieure, en particulier en provenance des pays asiatiques émergents, s’est affaiblie. L’Allemagne et l’Italie ont flirté avec la récession technique, tandis que les perspectives d’un Brexit chaotique ébranlaient la confiance. Ce malaise mondial a entraîné une révision à la baisse des estimations de croissance du PIB (graphique 1) et les marchés financiers ont payé un lourd tribut en termes de performance.

Ce sombre tableau s’est quelque peu éclairci en 2019 lorsque la Réserve fédérale a mis un frein à de nouvelles hausses de taux, créant un scénario «boucles d’argent» dans lequel la politique monétaire est redevenue accommodante, mais cette fois dans un contexte économique autrement moins vigoureux. Initialement bien accueilli, le retour d’une politique accommodante a depuis engendré des marchés aux pieds d’argile. La hausse des cours a davantage résulté de l’argent bon marché que de la croissance économique, rendant les valorisations extrêmement fragiles.