In der Zeit seit der Finanzkrise war die Inflation zumeist die geringste Sorge der Anleger. Tatsächlich bestand die Herausforderung in Regionen wie Europa und Japan eher darin, die Inflation zu stimulieren, statt ihren Anstieg zu kontrollieren. Heute richtet sich der Fokus jedoch zunehmend auf die Inflation, und die Marktbeobachter behalten diese Zahl aufmerksam im Auge. Denn falls sie beginnen sollte, zügig zu steigen, könnte dies für die Anleger ein Problem sein – insbesondere angesichts der aktuellen Position im Marktzyklus.

Focus

Zeit, die Inflationsszenarios abzustauben

Freitag, 10/26/2018In letzter Zeit machen sich die Anleger wieder mehr Sorgen über die Inflation. Dies führte zu Schwankungen an den Aktienmärkten und zu einem kräftigen Anstieg der Anleihenrenditen. In unserem Artikel legen wir unsere Überlegungen zu diesem wichtigen makroökonomischen Faktor dar und erläutern, was Anleger beachten sollten, wenn sie versuchen, die Auswirkungen abzufangen.

Wanda Mottu

Portfolio Manager

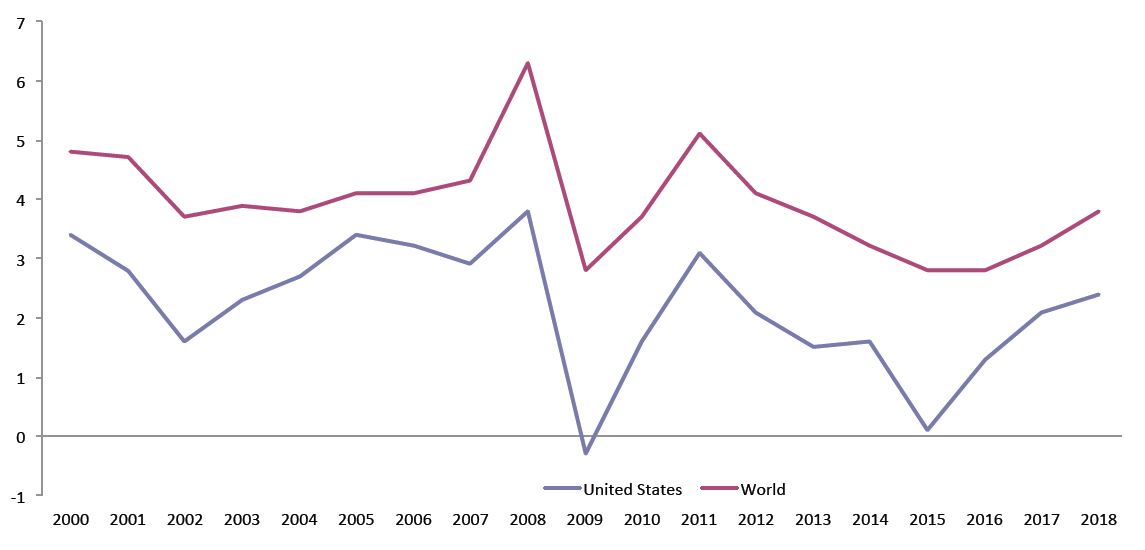

Inflationsrate, durchschnittliche Konsumentenpreise

Quelle

IWF, DataMapper. Stand der Daten: Oktober 2018

Einerseits wird ein Anstieg der Inflation begrüsst, da sie ein Anzeichen für eine wachsende Wirtschaft sein kann (die Produktionslücke schliesst sich). Unkontrolliert kann die Inflation jedoch zu einem bedeutenden Problem werden, und die Gegenmassnahmen (hohe Zinssätze und Liquiditätsabzug) könnten das Wachstum der Weltwirtschaft bremsen – oder Schlimmeres verursachen.

Das inflationäre Kartenhaus wächst

Anleger, die sich Sorgen über die künftige Richtung der Inflation machen, haben derzeit gute Gründe dafür. Höhere Ölpreise, geopolitische Entwicklungen, Handelskriege, steigende Einkommen (in den USA) und anhaltend niedrige Zinsen (möglicherweise mit Ausnahme der USA, die bei der geldpolitischen Straffung einen deutlichen Vorsprung vor anderen Regionen haben) könnten entweder zusammen oder einzeln einen Inflationsschock auslösen. Vor allem verlaufen Inflationsbewegungen in der Regel nicht glatt und ruhig. Vielmehr treten inflationäre Schocks häufig abrupt und praktisch ohne Vorwarnung ein. Deshalb fällt es den Entscheidungsträgern sehr schwer, darauf zu reagieren.

Wir glauben nicht, dass ein Inflationsschock bevorsteht, halten es aber für vernünftig, allmählich Pläne für ein solches Ereignis auszuarbeiten. Die Erwartungen an die US-Inflation sind deutlich gestiegen, vielleicht etwas zu steil, da die Inflation im Augenblick noch kein Thema ist. Die US-Notenbank befindet sich jedoch auf einem klaren Straffungskurs, um sicherzustellen, dass die Inflation unter Kontrolle bleibt. Bisher war der Straffungskurs der Fed transparent und verlief erwartungsgemäss – was der Markt begrüsste. Die jüngsten Volatilitätsschübe am Markt, die bevorstehenden Zwischenwahlen in den USA und der weniger klare Zinsverlauf im Jahr 2019 trugen jedoch zur Unsicherheit der Anleger bei.

«Die Kontrolle der Inflation ist eine wichtige Verantwortung jeder Zentralbank…»

Im Oktober senkte der IWF seine globalen Wachstumsprognosen für 2018 und 2019. Die Korrektur war zwar geringfügig und der Ausblick ist immer noch positiv. Dennoch könnte dies den Auftakt zu einer Reihe von Ereignissen bilden, die Aufwärtsdruck auf die Inflation ausüben könnten. Ein schwächeres Wachstum in Verbindung mit steigenden Ölpreisen ist eine giftige Kombination für eine stabile Inflation.

Wie wir unsere Portfolios gegen Inflation schützen

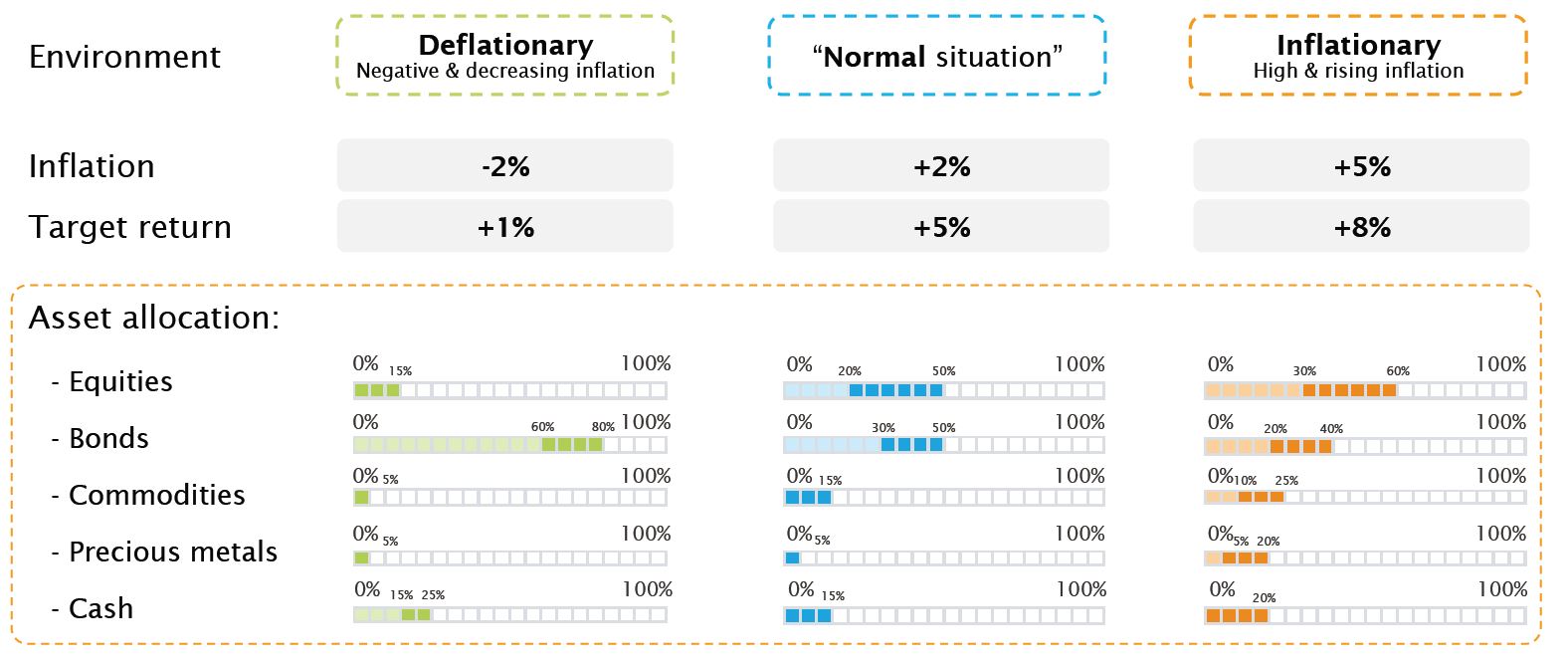

Inflation führt zur Erosion der Kaufkraft. Dennoch möchten wir zunächst einmal festhalten, dass es im weitesten Sinne drei* verschiedene «Arten» von Inflation gibt, die wir immer im Auge behalten:

- Inflation: angetrieben durch steigende Löhne, steigende Kosten, Angebotsengpässe, ein Wachstum der Geldmenge (über dem Potenzialwachstum)

- Deflation: in der Regel angetrieben durch ein Überangebot, das dazu führt, dass der Wert von Gütern und Dienstleistungen sinkt (unter dem Potenzialwachstum)

- Normal: das Wirtschaftswachstum entspricht dem vollen Potenzial (keine Produktionslücke)

Um die Auswirkungen dieser verschiedenen Arten zu mildern, sind unterschiedliche Ansätze nötig. Die erste Herausforderung für den Anleger besteht deshalb darin, das Inflationsumfeld zu identifizieren, gegen das er sich absichern möchte. Je nach dem Ergebnis dieser Analyse kann er sich dann entsprechend positionieren. Glücklicherweise sind wir nicht gleichzeitig mit verschiedenen Arten der Inflation konfrontiert. Eine falsche Positionierung in Bezug auf das gegenwärtige oder erwartete Inflationsumfeld kann jedoch ziemlich schmerzhaft sein.

Heute haben wir es vermutlich mit einem Inflationsdruck zu tun, der von der Akkumulation einer übermässigen Geldmenge an den Finanzmärkten ausgeht, die sich auf die Wirtschaft auswirken könnte. Ein weiterer Faktor sind steigende Kosten aufgrund höherer Energiepreise. Aber auch der Handelskrieg könnte eine Rolle spielen (Protektionismus führt zu höheren Kosten für Güter, da Handelsschranken gegen die Konkurrenz errichtet werden und Importe mit höheren Kosten belegt oder direkt abgewehrt werden). Zur gleichen Zeit giessen die fiskalischen Stimulationsmassnahmen ebenfalls Öl ins Feuer, da sie die Wirtschaft ankurbeln, wenn sie ohnehin schon kräftig wächst. Noch besteht keine Gefahr einer Stagflation. Sollte es jedoch zu einer heftigen Marktkorrektur kommen, die das Wachstum der Weltwirtschaft dämpft, könnte dies zu einer Bedrohung werden.

*Spezifischere Regimes wie eine Hyperinflation oder eine Stagflation müssen natürlich ebenfalls berücksichtigt werden.

Nur eine flexible Vermögensallokation kann die Inflation in jedem Umfeld konstant übertreffen

Wir verfolgen einen flexiblen Ansatz, um Portfolios vor Inflation zu schützen. Unsere Top-down-Beurteilung der gesamtwirtschaftlichen Lage dient als Richtschnur für unsere Inflationsprognose und hilft uns dabei, die Strategie für den Portfolioaufbau zu definieren, sowohl allgemein für die Allokationen in und innerhalb von Anlageklassen, aber auch im Hinblick auf die Inflation.

Darüber hinaus ist ein Schutz vor der Inflation zwar wichtig. Wir wissen aber auch, dass die Anleger auch nach Renditen streben bzw. im Falle von Lösungen zur Inflationsabsicherung nach «realen Renditen» – Renditen über der Inflationsrate. Es ist klar, dass eine Rendite von 3% in einem Nullinflationsumfeld zwar befriedigend sein kann, eine Rendite von 5% bei einer Inflation von 7% oder mehr aber keineswegs.

Fazit

Im Augenblick sind die Inflationserwartungen in den USA zwar offenbar gut verankert (Tatsache ist, dass die USA der wichtigste Markt sind, an dem wir uns orientieren müssen, da jede Veränderung der Verfassung der US-Wirtschaft Auswirkungen auf den Rest der Welt hat). Aber wie uns die Vergangenheit gelehrt hat, braucht es nicht viel, um von einem wolkenlosen Himmel plötzlich mitten in einen Sturm zu geraten. Es ist anzunehmen, dass es im Falle einer Risikoaversion zu einer Flucht in die Qualität kommt und die Anleihenrenditen fallen (dies ist jedoch erst seit den 2000er Jahren der Fall, als wir in eine «Welt der finanziellen Repression» mit niedrigen und häufig negativen Realzinsen eintraten). Während das Ende des Jahres 2018 näher rückt, werden sich alle Augen auf die Indikatoren für die künftige Inflation richten. Die Inflation ist zu Recht ein Risiko, das ernst genommen werden sollte. Mit der richtigen Analyse und Planung können die Auswirkungen jedoch abgefangen oder sogar gewinnbringend genutzt werden.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.