Après la fin de la crise financière, l’inflation était devenue dans une large mesure le cadet des soucis des investisseurs. D’ailleurs, en Europe et au Japon, la difficulté consistait davantage à stimuler l’inflation qu’à tenter de juguler sa croissance. Aujourd’hui toutefois, l’inflation revient progressivement sur le devant de la scène et les observateurs du marché suivent de près ce chiffre qui, en cas de progression soutenue, pourrait avoir une incidence négative pour les investisseurs, en particulier compte tenu de la phase du cycle de marché dans laquelle nous nous trouvons actuellement.

Focus

Il est temps de revoir notre vision de l’inflation

Vendredi, 10/26/2018Depuis quelque temps, l’inflation est un sujet de plus en plus préoccupant pour les investisseurs, ce qui explique le regain de volatilité sur les marchés actions et le rebond des rendements obligataires. Dans cette note, nous soulignons l’importance de ce facteur macroéconomique et les éléments que les investisseurs doivent prendre en compte afin de tenter d’en atténuer les impacts.

Wanda Mottu

Portfolio Manager

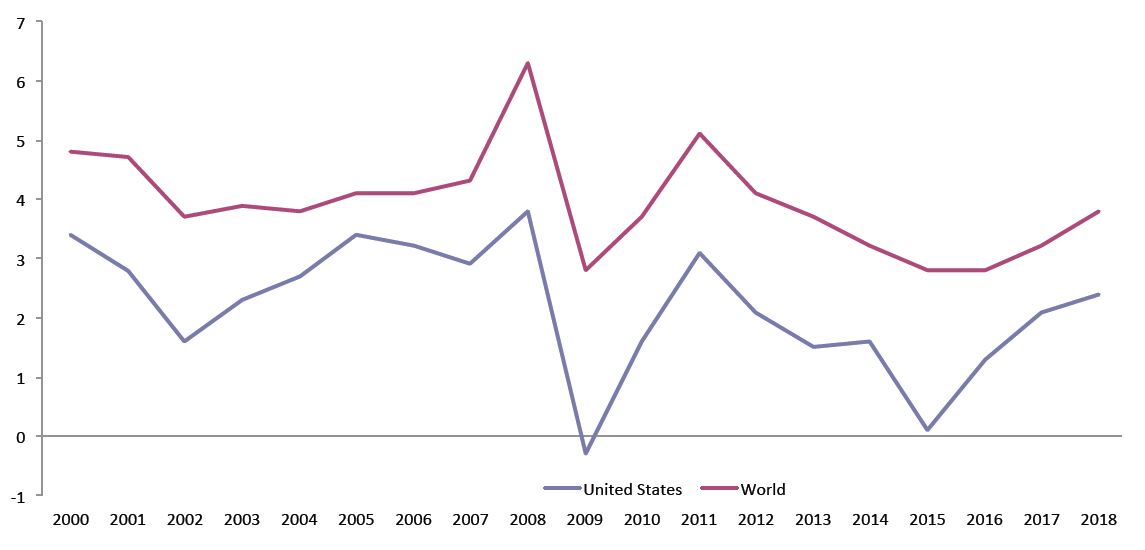

Taux d’inflation, prix à la consommation moyens

Source

FMI, DataMapper. Données en date de: Octobre 2018

D’un côté, une hausse de l’inflation est un signe positif, qui peut indiquer une économie en plein essor (résorption de l’écart de production). De l’autre, cependant, une inflation non maîtrisée peut devenir un problème substantiel et les solutions mises en place pour tenter de la contrôler (relèvement des taux d’intérêt et retraits de liquidités) risquent de freiner la croissance mondiale (ou pire).

Un château de cartes inflationniste

A l’heure actuelle, les investisseurs préoccupés par l’orientation future de l’inflation ont un certain nombre de raisons légitimes d’être inquiets. Plusieurs éléments, pris collectivement ou individuellement, pourraient aboutir à un choc inflationniste: la flambée des cours du pétrole, la géopolitique, les guerres commerciales, la hausse des revenus (aux Etats-Unis) et la faiblesse persistante des taux d’intérêt (à l’exception peut-être des Etats-Unis, qui ont pris une avance notable sur les autres pays en termes de resserrement monétaire). Autre point important, les variations de l’inflation ont généralement tendance à être brutales. Les chocs inflationnistes se manifestent souvent brusquement, sans prévenir (ou si peu), ce qui complique énormément la réaction des responsables politiques.

Nous ne pensons pas qu’un choc inflationniste soit imminent. En revanche, nous pensons qu’il est prudent de commencer à anticiper un tel événement. Les marchés évoquent de plus en plus un retour de l’inflation aux Etats-Unis, sans doute de manière un peu trop précipitée, dans la mesure où l’inflation n’est pas un problème aujourd’hui. Cela dit, la Réserve fédérale (Fed) est nettement engagée sur la voie du resserrement, notamment pour conserver une certaine maîtrise de l’inflation. Pour l’instant, le resserrement entrepris par la Fed reste transparent et conforme aux attentes, ce qui n’est pas pour déplaire au marché. Toutefois, les récents pics de volatilité constatés sur les marchés, la perspective des élections de mi-mandat aux Etats-Unis ainsi que la trajectoire relativement floue de la courbe des taux d’intérêt en 2019 contribuent à alimenter l’inquiétude des investisseurs.

«L’une des responsabilités principales des banques centrales est de contrôler l’inflation…»

Déjà en octobre, le FMI a revu à la baisse ses prévisions de croissance mondiale pour 2018 et 2019. Bien qu’il ne s’agisse que d’une révision mineure et que les perspectives soient toujours positives, cette annonce pourrait amorcer une tendance qui risque d’exercer une pression haussière sur l’inflation. Le recul de la croissance conjugué à la hausse des prix constituent une combinaison néfaste pour une inflation stable.

Comment protégeons-nous nos portefeuilles contre l’inflation

En premier lieu, il convient de souligner que, bien que l’érosion du pouvoir d’achat soit une conséquence directe de l’inflation, nous restons toujours attentifs à trois* grands types d’inflation:

- L’inflation: due à la croissance des salaires, à la hausse des coûts, à l’insuffisance de l’offre et à l’accroissement de la masse monétaire (c’est-à-dire, une croissance supérieure à son potentiel)

- La déflation: généralement due à des problèmes d’offre excédentaire, qui fait baisser la valeur des articles (c’est-à-dire, une croissance inférieure à son potentiel)

- L’inflation normale: une croissance économique qui a atteint son plein potentiel (c’est-à-dire, pas d’écart de production)

L’approche pour atténuer les effets de chacun de ces types d’inflation est différente. La première difficulté pour un investisseur est donc d’identifier l’environnement inflationniste contre lequel il souhaite se couvrir. Après avoir procédé à cette analyse, il peut se positionner de manière appropriée. Heureusement, personne n’est confronté à différents types d’inflation simultanément. Toutefois, un positionnement incorrect par rapport à l’environnement inflationniste actuel ou prévu peut être relativement dommageable.

Actuellement, il semble que nous soyons confrontés à des pressions inflationnistes qui découlent, d’une part, d’une accumulation d’excédents de la masse monétaire sur les marchés financiers qui risquent de se déplacer dans l’économie et, d’autre part, d’une hausse des coûts énergétiques. Ces pressions inflationnistes sont également liées à la guerre commerciale (le protectionnisme entraîne une hausse du coût des marchandises, à mesure que des barrières contre la concurrence sont érigées et que les importations sont pénalisées par des droits de douane voire tout simplement interdites). Par ailleurs, les mesures de relance budgétaire ne font qu’ajouter de l’huile sur le feu, car elles reviennent à doper l’économie alors que cette dernière enregistre déjà une forte croissance. Bien qu’il soit encore trop tôt pour parler de stagflation, nous pourrions être exposés à cette menace en cas de correction prononcée sur les marchés.

*Toutefois, des régimes plus spécifiques comme l’hyperinflation ou la stagflation sont également pris en compte.

Seule une allocation d’actifs flexible peut systématiquement surperformer l’inflation dans un environnement donné

Nous avons fait le choix d’adopter une approche flexible en termes de protection contre l’inflation. Notre évaluation macroéconomique descendante guide nos perspectives sur l’inflation et permet de définir la construction de portefeuille aussi bien en termes d’allocations aux/à l’intérieur des classes d’actifs qu’en ce qui concerne l’inflation.

En outre, même si la protection contre l’inflation est un aspect important, nous savons que les investisseurs sont également à la recherche de rendements ou, dans le cas de solutions de protection contre l’inflation, de «rendements réels», c’est-à-dire de rendements supérieurs à l’inflation. Par exemple, un rendement de 3% dans un environnement d’inflation nulle est nettement plus satisfaisant qu’un rendement de 5% lorsque l’inflation se situe à ou au-dessus 7%.

Conclusion

A l’heure actuelle, les prévisions d’inflation semblent plutôt bien ancrées aux Etats-Unis (en réalité, les Etats-Unis sont le premier marché à surveiller, car toute variation de la santé de l’économie américaine a un impact sur le reste du monde). Pourtant, comme nous l’avons vu par le passé, un rien suffit pour passer d’un horizon dégagé à la tempête. On pourrait s’attendre dans le cadre d’un scénario d’aversion au risque à un phénomène de ruée vers les valeurs refuges et de chute des rendements obligataires (bien qu’un tel cas de figure n’ait été constaté depuis les années 2000 que lorsque nous sommes entrés dans un «monde de répression financière» caractérisé par des taux réels faibles et souvent négatifs). Alors que 2018 touche à sa fin, tous les regards se porteront sur les futurs indicateurs d’inflation. L’inflation est un risque légitime qui doit être pris au sérieux. Toutefois, avec une analyse et une planification appropriées, ses impacts peuvent être atténués et il est même possible d’en tirer parti.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.