Per gran parte del periodo successivo alla crisi finanziaria, l'inflazione ha rappresentato di gran lunga l'ultima delle preoccupazioni per gli investitori. Anzi, in alcune regioni, ad esempio in Europa e Giappone, più che controllarne l'aumento si è cercato a fatica di stimolarla. Attualmente, tuttavia, i riflettori sono sempre più puntati sull'inflazione: la sua evoluzione è monitorata da vicino dagli osservatori dei mercati poiché, in caso di aumento stabile, gli investitori potrebbero trovarsi in difficoltà, soprattutto vista la fase in cui si trova il ciclo di mercato.

Focus

È ora di rispolverare le tecniche di gioco in materia di inflazione

Venerdì, 10/26/2018Negli ultimi tempi sono cresciute le preoccupazioni degli investitori sul tema dell'inflazione, con un conseguente aumento della volatilità sui mercati azionari e un balzo dei rendimenti obbligazionari.

In questo articolo esprimiamo le nostre osservazioni su questo importante fattore macro e sugli aspetti che gli investitori dovrebbero valutare nel tentare di contenerne l'impatto.

Wanda Mottu

Portfolio Manager

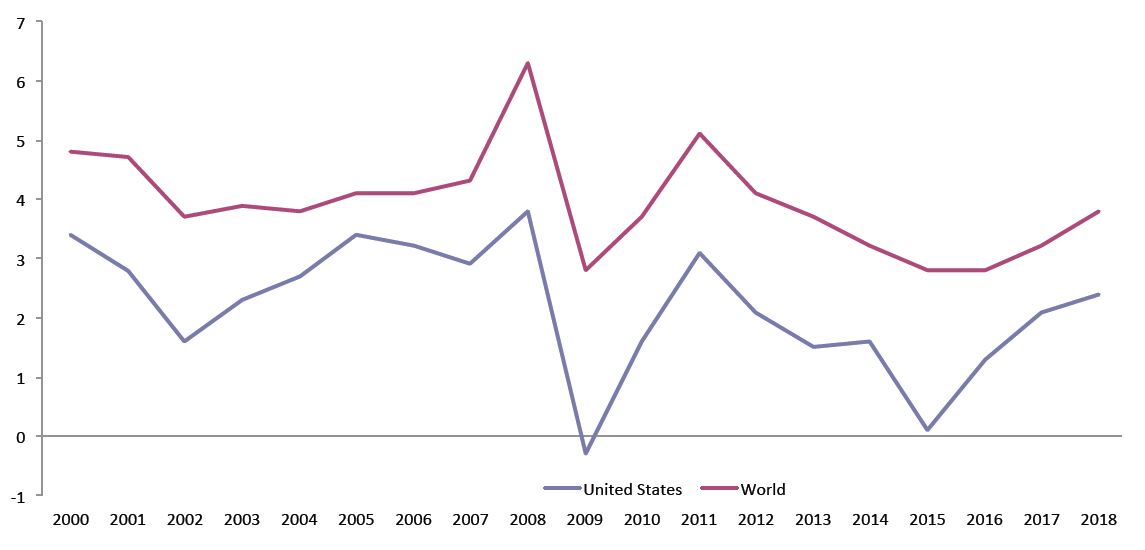

Tasso d'inflazione, prezzi medi al consumo

Fonte

FMI, DataMapper. Dati a: ottobre 2018

D'altra parte, la ripresa dell'inflazione è accolta favorevolmente, in quanto può essere il sintomo di un'economia in espansione (indica che il margine di potenziale produttivo è in procinto di essere colmato). Se incontrollata, tuttavia, l'inflazione può diventare un problema non trascurabile, la cui risoluzione (aumento dei tassi d'interesse e ridimensionamento della liquidità) rischia di porre un freno alla crescita globale, se non peggio.

Il castello di carte dell'inflazione cresce in altezza

Al giorno d'oggi, gli investitori preoccupati dall'evoluzione futura dell'inflazione hanno diversi motivi per essere giustamente in ansia. Il rialzo dei prezzi del petrolio, la geopolitica, le guerre commerciali, i redditi più elevati (negli Stati Uniti) e i tassi d'interesse persistentemente bassi (forse con l'eccezione degli Stati Uniti, probabilmente molto più avanti rispetto agli omologhi sotto il profilo della stretta monetaria), presi congiuntamente o anche singolarmente, potrebbero tradursi in uno shock inflazionistico. Inoltre, le correzioni dell'inflazione tendono a non essere graduali. Anzi, spesso gli shock inflazionistici si manifestano in modo repentino, con poco o nessun preavviso, complicando notevolmente le reazioni delle autorità.

Pur non ritenendo imminente uno shock inflazionistico, crediamo che sia prudente iniziare a pianificare in vista di tale eventualità. I discorsi intorno all'inflazione statunitense sono aumentati sensibilmente, forse in maniera troppo precipitosa, se si considera che al momento la situazione non appare problematica. Ciò detto, è evidente che la Fed ha intrapreso la via dell'inasprimento anche per assicurare che l'inflazione rimanga contenuta. Finora l'approccio della Federal Reserve è stato trasparente e ha rispecchiato le attese, il che è stato apprezzato dai mercati. Ciononostante, i recenti picchi di volatilità sui mercati, uniti alle imminenti elezioni di metà mandato negli Stati Uniti e alla traiettoria meno chiara dei tassi d'interesse per il 2019, hanno globalmente contribuito al malessere degli investitori.

Qualunque banca centrale ha il compito cruciale di tenere sotto controllo l'inflazione…

Di recente, a ottobre, abbiamo assistito alla revisione al ribasso delle previsioni sulla crescita globale per il 2018 e il 2019 da parte del FMI. Benché si sia trattato di un ritocco di lieve entità e le previsioni rimangano positive, potrebbe essere l'inizio di una serie di eventi in grado di spingere ulteriormente verso l'alto l'inflazione. Il rallentamento della crescita e l'aumento dei prezzi possono rivelarsi un mix tossico per la stabilità dell'inflazione.

In che modo proteggiamo i nostri portafogli contro l'inflazione?

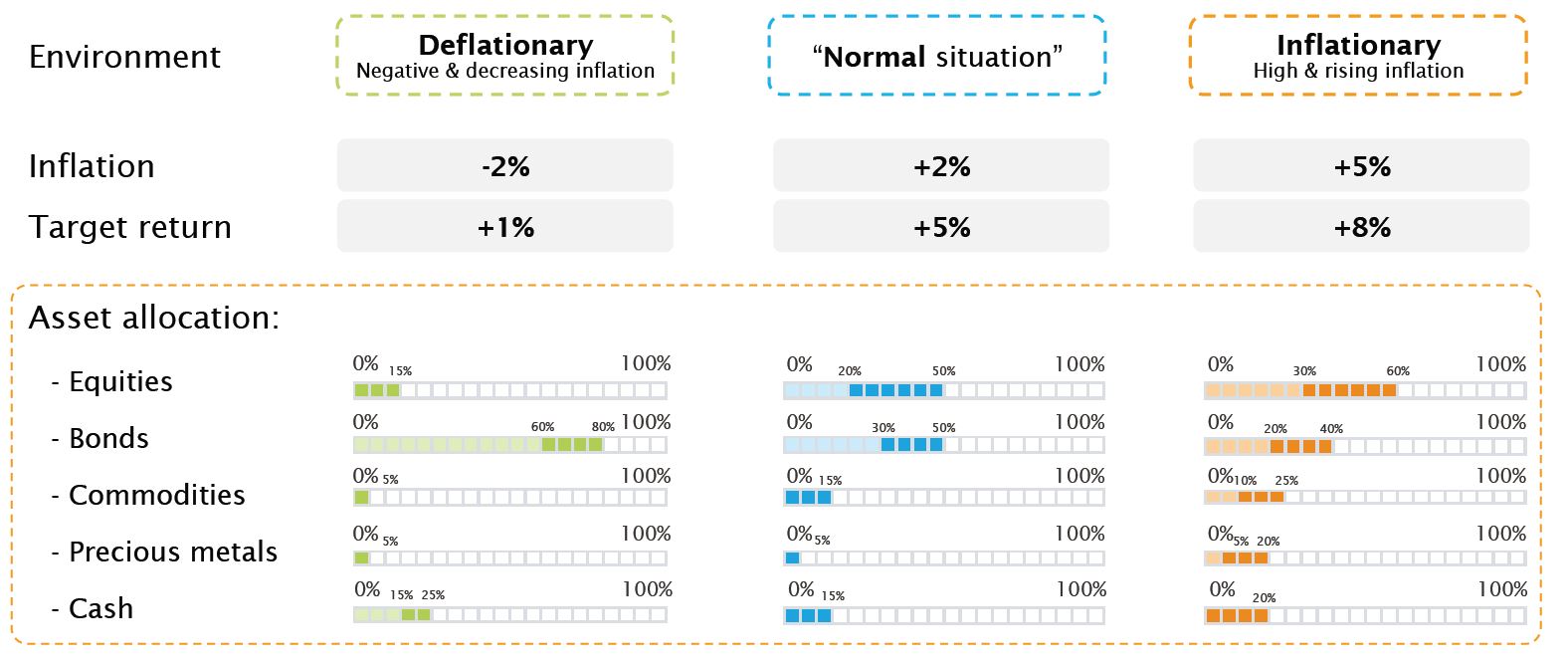

In primo luogo, benché l'erosione del potere d'acquisto sia una conseguenza diretta dell'inflazione, è bene sottolineare che in linea di massima esistono tre* "tipologie" diverse di inflazione da tenere sempre sotto controllo:

- Inflazione propriamente detta: trainata da salari in crescita, rialzo dei costi, carenza di offerta, aumento della moneta circolante (superiore al potenziale di crescita)

- Deflazione: solitamente trainata da problemi legati ad eccesso di offerta, che erode il valore dei beni (inferiore al potenziale di crescita)

- Normale: crescita economica in linea con il pieno potenziale (nessun margine di potenziale produttivo)

L'approccio adottato per mitigare gli effetti di ciascuno dei casi descritti sopra è diverso. Di conseguenza, per prima cosa gli investitori devono identificare il contesto inflazionistico da cui desiderano proteggersi. In seguito a tale analisi, è quindi possibile definire un posizionamento adeguato. Fortunatamente è impossibile trovarsi a dover fronteggiare diverse tipologie di inflazione contemporaneamente. Ciononostante, un posizionamento inadeguato rispetto a un contesto inflazionistico esistente o potenziale può rivelarsi alquanto deleterio.

Lo scenario attuale, con tutta probabilità, è quello di pressioni inflazionistiche ascrivibili a un eccesso di moneta circolante sui mercati finanziari, che potrebbe trasferirsi nell'economia, nonché a costi in aumento legati all'energia. Non bisogna però dimenticare le pressioni associate alla guerra commerciale (il protezionismo si traduce in un apprezzamento dei beni dovuto all'introduzione di barriere contro la concorrenza, tramite l'imposizione di dazi che penalizzano le importazioni o addirittura le vietano). Al contempo, lo stimolo fiscale aggiunge ulteriore carne al fuoco: è come mettere l'economia sotto steroidi in un momento in cui dà già prova di una crescita sostenuta. Siamo ben lontani da qualunque rischio di stagflazione ma, se dovesse avere luogo una brusca correzione del mercato con una conseguente depressione della crescita globale, questa eventualità potrebbe diventare una minaccia concreta.

*Vengono comunque considerati anche altri regimi specifici, come l'iperinflazione o la stagflazione.

Solo un'asset allocation flessibile permette di sovraperformare stabilmente rispetto all'inflazione a prescindere dal contesto

Abbiamo scelto di adottare un approccio flessibile in termini di protezione dall'inflazione. La nostra valutazione macro di tipo top-down funge da guida per le nostre previsioni sull'inflazione e ci aiuta a definire la costruzione generale del portafoglio, in termini di allocazioni sulle classi di attivi e all'interno delle stesse, ma anche con riferimento all'inflazione.

Inoltre, ferma restando l'importanza della protezione contro l'inflazione, siamo consapevoli che gli investitori cercano anche rendimenti o, nel caso delle soluzioni di protezione dall'inflazione, "rendimenti reali", ossia superiori all'inflazione. È chiaro che un rendimento del 3% in un contesto di inflazione zero può essere soddisfacente, mentre un rendimento del 5% quando l'inflazione è pari o superiore al 7% non lo è.

Conclusione

Ribadiamo ancora una volta che, per il momento, le aspettative connesse all'inflazione sembrano ben ancorate negli USA (la verità è che il mercato più importante da tenere d'occhio è quello statunitense, poiché qualsiasi variazione del suo stato di salute ha ripercussioni sul resto del mondo). Tuttavia, come abbiamo visto in passato, non ci vuole molto per passare da cieli sereni all'occhio del ciclone. In uno scenario di avversione al rischio, ci si aspetterebbe una fuga verso la qualità e un crollo dei rendimenti obbligazionari (anche se ciò è vero solo dagli anni Duemila in poi, quando il mondo è entrato in un'ottica di "repressione finanziaria", con tassi reali depressi e spesso in territorio negativo). Con l'avvicinarsi della fine del 2018, tutti gli occhi saranno puntati sulle future misure relative all'inflazione. Certo, quest'ultima costituisce un rischio da non prendere alla leggera, ma con la giusta analisi e una pianificazione adeguata è possibile mitigarne gli impatti, se non addirittura approfittarne.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.