Allgemein wird angenommen, dass Anleihen in einem Niedrigzinsumfeld ein hohes Verlustrisiko bergen, weil die Zinssätze steigen und die Spreads sich ausweiten können. Aus diesem Grund seien Liquidität und kurzfristige Positionen vorzuziehen.

Unseres Erachtens treiben Liquidität und kurze Duration die Kosten gegenüber dem Nutzen in die Höhe, denn die erzielbare Performance ist aufgrund des Anstiegs der Kurve und des besonderen makroökonomischen Umfelds deutlich höher als die Rendite auf Verfall.

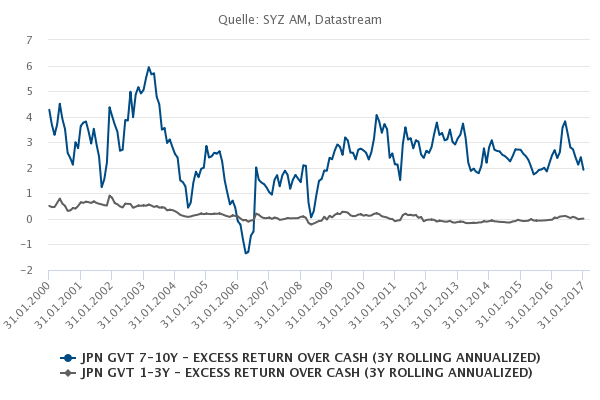

Japan zeigt, dass die Anleger, die in langfristige Anleihen investiert haben, eine um knapp 2 bis 3 Prozentpunkte höhere Performance erzielen konnten, nicht nur in Bezug auf die theoretische Rendite, sondern auch gegenüber Anlagen am kurzen Ende. So hoch wären die Opportunitätskosten des Verzichts auf Langläufer gewesen. Zudem deutet dieses Ergebnis darauf, dass sich ein Durationsrisiko im Portfolio auszahlt.