On considère généralement que, dans un contexte de taux d’intérêt faibles, le risque de perte sur les obligations est élevé, car les taux d’intérêt et les spreads ne peuvent que croître, ce qui conduit à préférer les liquidités et les positions à court terme.

Le choix des liquidités et des positions à duration courte comporte un coût d’opportunité élevé: les performances réalisables sont bien supérieures au rendement à l’échéance grâce à la pentification de la courbe et à une conjoncture macroéconomique spécifique.

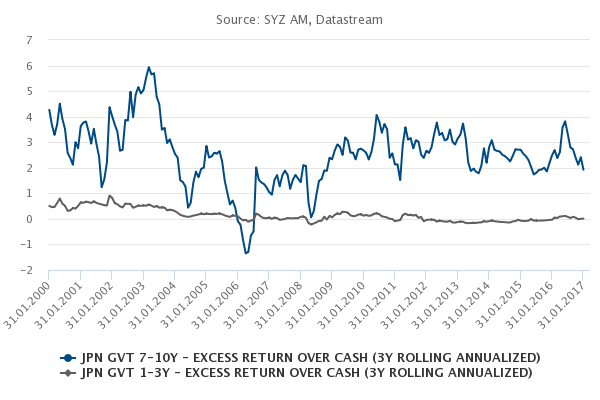

L’expérience japonaise montre que l’investissement dans des obligations à long terme génère une performance supérieure d’au moins 2 à 3 points de pourcentage, non seulement par rapport au rendement théorique, mais aussi par rapport aux placements à court terme. Cette surperformance correspondrait au coût de l’opportunité lié au renoncement aux positions à long terme, ce qui implique de conserver un certain risque lié à la duration dans le portefeuille.