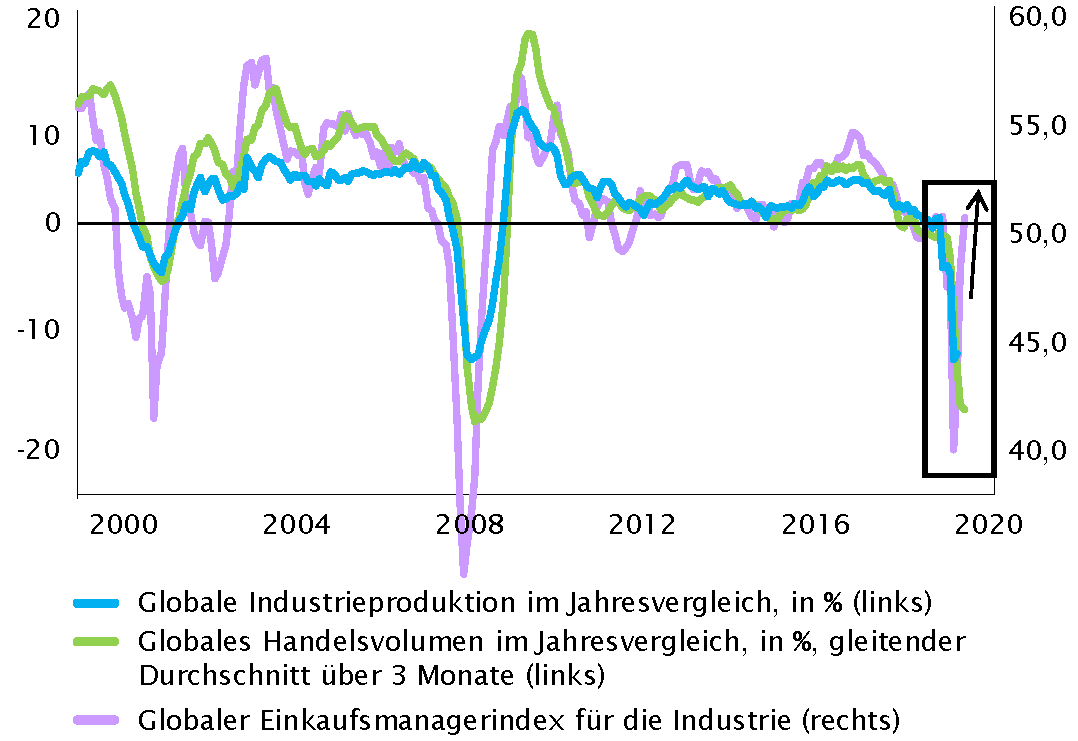

Die positive Konjunkturdynamik schafft zusammen mit den extrem niedrigen Nominalzinsen und den Liquiditätsspritzen der Zentralbanken ein Umfeld, in dem jeder nach Vermögenswerten sucht, die in den nächsten zwei bis drei Jahren positive nominale und – im Idealfall – auch reale Erträge bieten. Da die Renditen von Staatsanleihen nominal niedrig und real negativ bleiben werden, dauert die grosse Jagd auf Renditen an.

Unternehmensanleihen bieten zwar immer noch ein gewisses Mass an absoluten Renditen, sind aber weniger attraktiv als vor drei Monaten. Relativ gesehen erscheint der Aktienmarkt attraktiver. Die Anleger müssen jedoch sorgfältig auswählen und Unternehmen finden, die auch in einigen Jahren noch eine positive Aktivitäts- und Einnahmenentwicklung verzeichnen dürften – in Branchen, die nach Covid nicht obsolet werden. Auf der negativen Seite könnten einige Bereiche des Aktienmarktes zum Opfer ihres eigenen Erfolgs werden. Die Anleger müssen sehr vorsichtig sein und sich genau überlegen, was sie in der Welt nach Covid-19 zu zahlen bereit sind.

Die Trends der letzten Monate sind jedoch ungebrochen, und die Bewertungenvon Technologie-, Konsum- und Gesundheitswerten steigen weiter. Die direkt von Covid betroffenen Sektoren stehen jedoch nach wie vor unter Druck. Sobald ein Impfstoff zur Verfügung steht, könnten diese angeschlagenen Sektoren – wie Hotels, Reise und Freizeit – schnell enorm aufholen. Wir behalten das Risiko einer Sektorrotation im Auge, sind aber der Ansicht, dass es noch zu früh ist, um sich dafür in Position zu bringen.

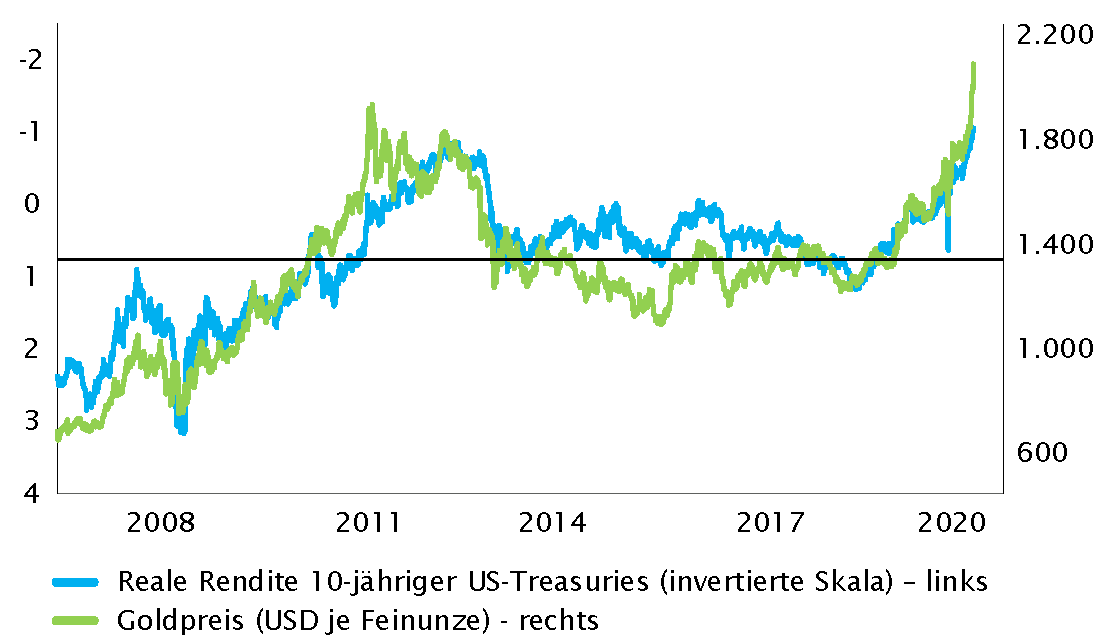

Inflationsgebundene Anleihen sind angesichts des Rückgangs der Realzinsen im Vergleich zu nominalen Staatsanleihen immer noch attraktiv. In der letzten Zeit war die negative Korrelation zwischen Gold und Realzinsen besonders stark. Tatsächlich hat der jüngste Aufschwung gezeigt, dass Gold die Realzinsen überholt, was einen weiteren Rückgang vorwegnimmt. Dies hängt mit der Haltung der Zentralbank gegenüber der Inflation zusammen. Die US-Notenbank (Fed) überprüft gerade ihre Inflationsstrategie.

Derzeit strebt sie im Rahmen ihrer zweifachen Aufgabenstellung eine möglichst niedrige Arbeitslosigkeit bei stabilen Preisen an. In den letzten Jahren stellte die anhaltend niedrige Inflation dieses Konzept und das 2%-Ziel in Frage, das für die Zinserhöhungen und die Beendigung der quantitativen Lockerung verantwortlich war. Im September wird die Fed voraussichtlich ein neues Ziel für die durchschnittliche Inflationsrate ankündigen, das auf 2% über mehrere Jahre ausgerichtet sein dürfte. Das bedeutet, wenn die Inflation zwei Jahre lang 1% beträgt und dann über 2% steigt, könnte die Notenbank ihre Geldpolitik unverändert lassen, bis die durchschnittliche Inflation für den Zweijahreszeitraum auf über 2% steigt.

Dies unterstützt Spekulationen auf den Goldpreis, da die Realzinsen weiter sinken könnten. Da Gold keinen fundamentalen Wert hat, wären wir über weitere Preisanstiege nicht überrascht – möglicherweise um 10 Prozent oder sogar noch mehr.