La dynamique économique positive, combinée aux taux nominaux extrêmement bas et aux injections de liquidités des banques centrales, crée un environnement où chacun cherche à investir dans des actifs qui offriront un revenu réel nominal, de préférence positif, sur les deux à trois prochaines années. Tant que les taux des emprunts d’État resteront faibles en termes nominaux et négatifs en termes réels, la chasse effrénée au rendement continuera de plus belle.

Le crédit, même s’il offre du rendement en termes absolus, est moins attractif qu’il y a trois mois. En termes relatifs, le marché actions offre d’avantage d’opportunités. Toutefois, les investisseurs doivent être sélectifs et trouver des sociétés qui continueront d’afficher une activité et un chiffre d’affaires positifs dans plusieurs années, dans un secteur qui ne sombrera pas dans l’obsolescence post-Covid; le corollaire étant que certains secteurs du marché des actions deviendront victimes de leur propre succès. Les investisseurs doivent être très attentifs aux prix qu’ils sont prêts à payer dans le monde «d’après».

Dans l’ensemble, les tendances des derniers mois restent en place. Autrement dit, les valorisations des secteurs des technologies, de la consommation et de la santé continuent de progresser. Dans le même temps, les secteurs fortement impactés par le Covid continuent d’être pénalisés. Si un vaccin est mis à disposition, le potentiel de rattrapage de ces secteurs sous-performants, comme l’hôtellerie, les voyages et les loisirs, sera rapide et très important. Nous suivons le risque de rotation sectorielle, mais nous pensons qu’il est encore trop tôt pour se positionner dans ce sens.

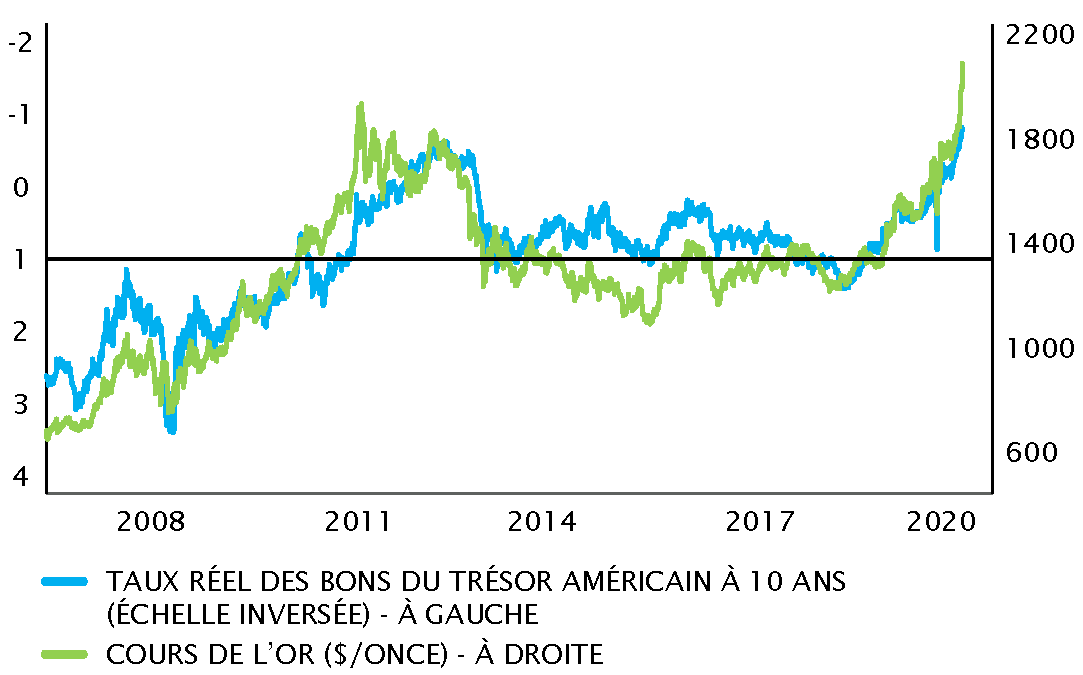

Les obligations indexées sur l’inflation restent attractives par rapport aux obligations d’État nominales, compte tenu de la baisse des taux réels. Récemment, la corrélation inverse entre l’or et les taux réels a été particulièrement forte. En fait, la dernière accélération montre que l’or est en avance sur les taux réels, anticipant de nouvelles baisses. Ce phénomène est lié aux attitudes des banques centrales vis-à-vis de l’inflation, notamment de la Fed, qui a initié une revue de sa stratégie d’inflation.

A l’heure actuelle, la Fed a un double mandat: viser le niveau de chômage le plus bas possible et assurer la stabilité des prix. Ces dernières années, la faiblesse continue de l’inflation a soulevé des questions sur ce cadre et sur l’objectif fixé à 2%, qui a justifié les relèvements de taux et la fin de l’assouplissement quantitatif (QE). En septembre, la Fed devrait annoncer un nouvel objectif d’inflation moyenne, qui visera une moyenne de 2% sur plusieurs années. Ainsi, si l’inflation dépasse 2% après deux années à 1%, la banque ne cherchera pas à l’abaisser tant qu’elle n’atteindra une une moyenne à 2% sur la période.

Ce système devrait favoriser la spéculation sur les cours de l’or, car les taux réels pourraient être autorisés à baisser davantage. Étant donné que l’or n’a pas de valeur fondamentale, nous ne serions pas surpris de voir les cours augmenter encore – de 10% voire davantage.