La dinamica economica positiva, unita a tassi nominali bassissimi e alle iniezioni di liquidità della banca centrale, creano un ambiente in cui tutti cercano di investire in attivi che forniscano un reddito sia nominale che, idealmente, reale positivo nei prossimi due o tre anni. Dato che i tassi governativi rimarranno bassi in termini nominali e negativi in termini reali, la grande caccia al rendimento continua a ritmo sostenuto.

Sebbene il credito offra un rendimento in termini assoluti, esso è meno interessante rispetto a tre mesi fa. In termini relativi, il mercato azionario sembra più interessante. Ma gli investitori devono essere selettivi e trovare aziende che, tra diversi anni, avranno ancora un'attività e ricavi positivi, in settori che non diventeranno obsoleti dopo il Covid. Il lato negativo è che alcune aree del mercato azionario diventeranno le vittime del loro stesso successo. Gli investitori devono stare molto attenti a quanto sono disposti a pagare in un futuro post-Covid.

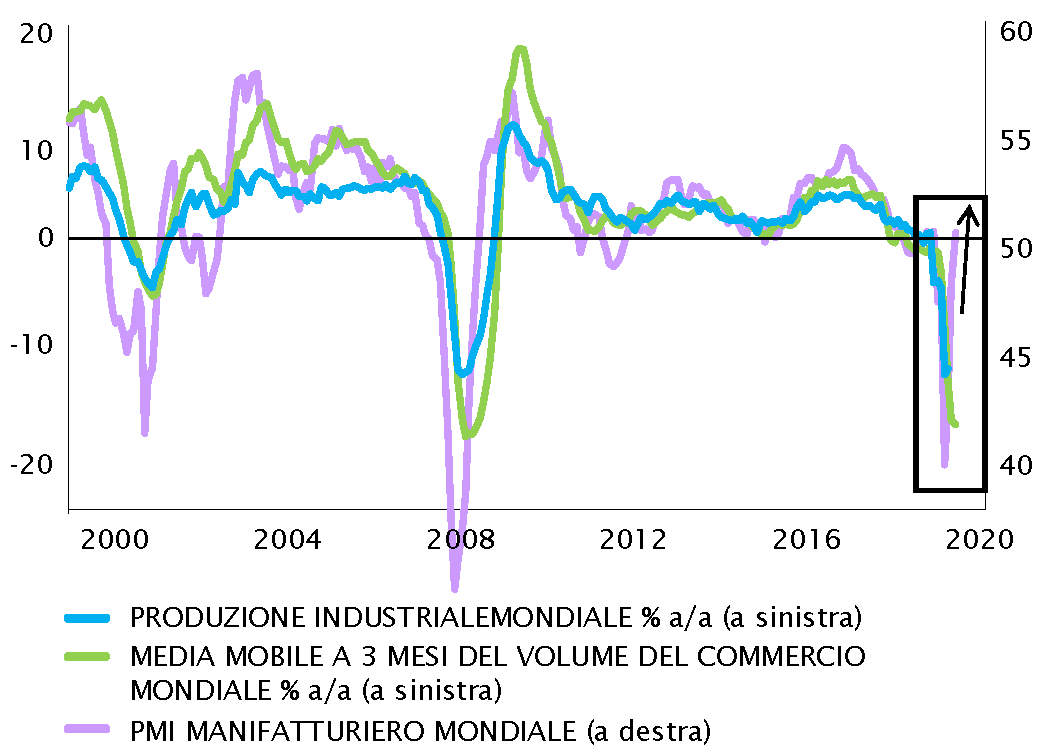

In generale, le tendenze degli ultimi mesi sono rimaste sostanzialmente invariate, con valutazioni ancora in crescita nei settori della tecnologia, dei consumi e della sanità. Nel frattempo, i settori fortemente colpiti da Covid continuano ad essere penalizzati. In caso di disponibilità di un vaccino, il potenziale di recupero per questi settori sottoperformanti, come gli alberghi, i viaggi e il tempo libero, sarà rapido e molto importante. Stiamo monitorando il rischio di rotazione settoriale, ma riteniamo che sia ancora troppo presto per posizionarsi in questo senso.

Con il calo dei tassi reali le obbligazioni indicizzate all'inflazione continuano ad essere interessanti rispetto ai titoli di Stato nominali. La recente correlazione inversa tra oro e tassi reali è stata particolarmente forte. Infatti, l'ultima accelerazione mostra che l'oro si sta muovendo in modo decorrelato dai tassi reali, anticipando ulteriori cali. Ciò è legato all'atteggiamento delle banche centrali nei confronti dell'inflazione, con la Fed che ha operato una revisione della sua strategia in tal senso.

Attualmente, la banca centrale americana ha un duplice mandato: puntare a raggiungere il livello più basso di disoccupazione e la stabilità dei prezzi. Negli ultimi anni, un'inflazione sostenuta e bassa ha sollevato interrogativi riguardo a questo quadro e al target del 2%, responsabile degli aumenti dei tassi e della fine del QE. A settembre la Federal Reserve dovrebbe annunciare un nuovo obiettivo di inflazione media, che punta al 2% per diversi anni. Ciò significa che, se l'inflazione aumentasse oltre il 2% dopo due anni all'1%, la banca la lascerebbe invariata fino a quando il suo tasso non raggiungerà in media il 2% nel periodo in questione.

Ciò sostiene la speculazione sui prezzi dell'oro, poiché i tassi reali potrebbero subire un ulteriore calo. Dato che l'oro non ha un valore fondamentale, non saremmo sorpresi di vedere i prezzi aumentare ulteriormente, fino al 10% e oltre.