Lieber Weihnachtsmann, es sind nur noch wenige Wochen, bis du endlich kommst, und ich möchte mich vergewissern, dass du meinen Brief erhalten hast. Nach der Aktienmarktperformance zu schliessen, die sich in diesem Jahr unter dem Weihnachtsbaum angesammelt hat, mussten deine Elfen hart arbeiten und dein Sack wird schwer sein. Ich weiss nicht, wie du es gemacht hast, aber ich bin der glücklichste Anleger. Alles war so, wie ich es mir erträumt hatte ... Zum ersten Mal seit sehr langer Zeit wuchs die Wirtschaft überall, die Inflation ist bislang immer noch verhalten und die Zentralbanker, die uns manchmal gescholten haben, mussten nicht einmal zu Buhmännern werden. Kurz gesagt, du hast uns in diesem Jahr gründlich verwöhnt. Vielleicht hast du ganz unten in unseren Socken auch eine Bitcoin übersehen!

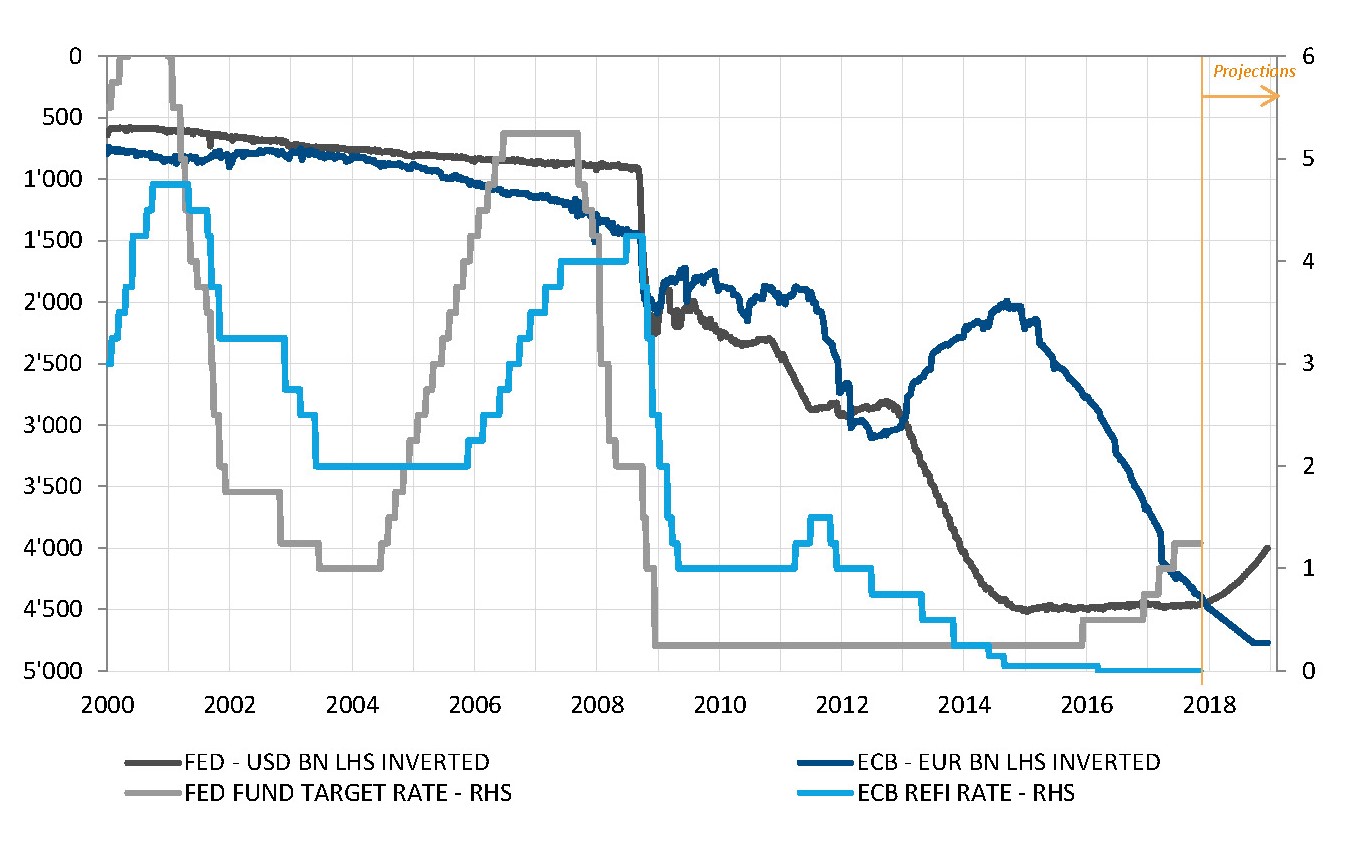

Vielen Dank, lieber Weihnachtsmann, dass du nicht allzu genau auf unseren Unsinn und den des blonden Politikers geachtet hast, der hinten in der Klasse das ganze Jahr über mit seinen Zwischenrufen für Unruhe sorgte. Hoffentlich hat er sich mit der Nominierung von Jerome Powell zum künftigen neuen Präsidenten der Fed für Kontinuität entschieden. Um die Märkte zu beruhigen, konnte es keine bessere Alternative geben, als eine Fortsetzung des Bestehenden. Bei seinem jüngsten Besuch in Asien verhielt er sich ebenfalls recht wohlerzogen und vermied es, einen geopolitischen Tsunami auszulösen. Auf jeden Fall wäre ich dir sehr dankbar, wenn du ihm nichts bringen würdest, mit dem er mit seinem nordkoreanischen Freund Krieg spielen könnte. Vielen Dank auch für die von der EZB im letzten Monat angekündigte moderate Drosselung, denn wir waren etwas besorgt, dass es möglicherweise eine unangenehme restriktive Überraschung geben könnte. Für die Märkte ist Super Mario definitiv immer noch der beliebteste Spielzeug-Zentralbanker des Jahres.

Wir wissen sehr wohl, dass dieses märchenhafte Umfeld nicht für immer andauern wird. Irgendwann im nächsten Jahr könnte die Inflation zu steigen beginnen (wenigstens leicht), die Wachstumsdynamik wird nachlassen und die grossen Zentralbanken werden den Geldhahn allmählich zudrehen. Im Augenblick möchten wir jedoch die guten Wünsche zum Jahreswechsel geniessen. Deshalb haben wir unsere Risikobereitschaft wieder auf eine zuversichtlichere Einschätzung ausgerichtet (Anhebung um eine Stufe auf eine leichte Präferenz), insbesondere bei Aktien, um von einer sehr wahrscheinlichen Weihnachts rally zu profitieren.

Meine Kollegen und ich versprechen natürlich, uns artig zu benehmen und im nächsten Jahr möglichst vernünftig zu sein. Deshalb werden wir Engagements in spekulativen Obligationen begrenzen (du hast uns ja mit Toys"R"Us vor den Gefahren gewarnt) und Staaten nicht blindlings Kredite geben, die keine Kompensation durch Laufzeitprämien aufweisen, um eine Finanzrepression auf die liquiden Mittel zu vermeiden, die wir manchmal in Einlagen halten. Mama und Papa sagen, dass du von dort oben alles sehen kannst. Deshalb versprechen wir dir, ihnen zu folgen, weil wir in diesem Jahr alle Geschenke bekommen haben, die wir uns gewünscht hatten. Ausser vielleicht ein paar Bitcoins … Aber wir nehmen dir das nicht übel, denn wie viele Spielsachen, könnten sie bald aus der Mode kommen. Jetzt mache ich Schluss, weil du vor dem Heiligen Abend sicherlich noch viel Arbeit hast. Pass auf dich auf und grüss mir Johnny Hallyday: Wenn er dort oben immer noch die Musik machen kann, die wir lieben, sollten wir in den nächsten Monaten auf den Märkten tanzen können.

_Fabrizio Quirighetti