Cher père Noël, il reste seulement quelques semaines avant votre arrivée très attendue et je voudrais m’assurer que vous avez bien reçu ma lettre. Au vu de la performance amassée au pied du sapin cette année, vos lutins ont dû travailler dur et votre hotte sera lourde à porter. J’ignore votre secret, mais vous avez fait de moi le plus heureux des investisseurs. Tout s’est passé comme je l’avais rêvé … Pour la première fois depuis très longtemps, le monde a connu une croissance économique généralisée, l’inflation est restée faible jusqu’à présent et les banquiers centraux, qui nous ont parfois rappelés à l’ordre, n’ont pas eu besoin de jouer les pères Fouettards. Bref, vous nous avez gâtés cette année, à l’exception peut-être du bitcoin à bon prix que vous auriez pu glisser dans nos souliers!

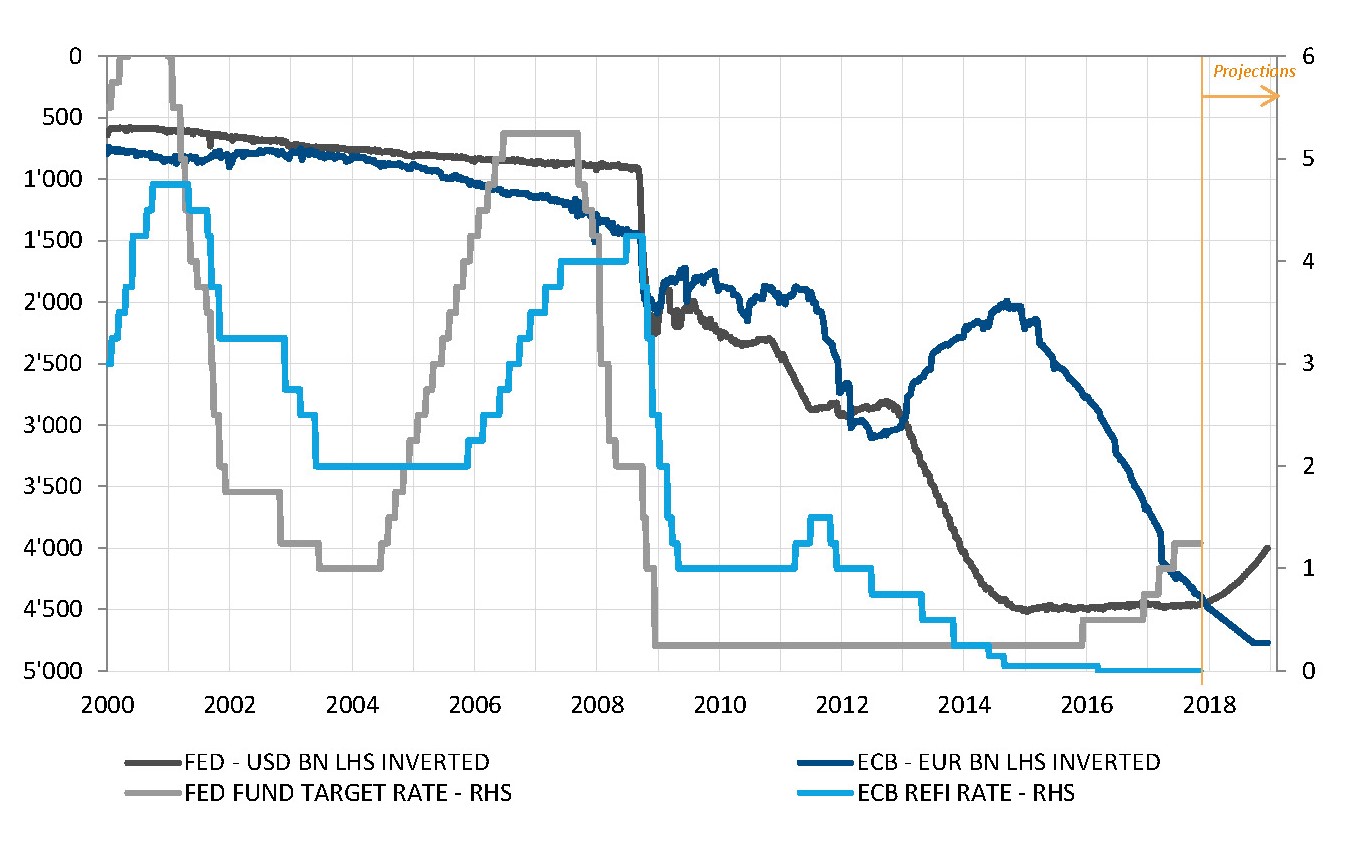

Merci père Noël pour votre indulgence vis-à-vis de notre manque de bon sens et des inepties du dirigeant politique à la chevelure blonde qui a chahuté au fond de la classe toute l’année. Heureusement, il a privilégié la continuité en nommant Jerome Powell à la tête de la Réserve fédérale (Fed), le choix idéal pour rassurer les marchés. Il s’est également bien conduit lors de son voyage en Asie et n’a pas déclenché de tsunami politique sur son passage. En tout état de cause, je vous saurais gré de ne pas lui offrir de quoi jouer à la guerre avec son ami nord-coréen. Je vous remercie également pour la normalisation progressive de la politique de la Banque centrale européenne (BCE) annoncée le mois dernier alors que nous craignions la mauvaise surprise d’un resserrement brutal. «Super Mario» reste le jouet préféré du marché parmi les banquiers centraux cette année.

Nous savons parfaitement que cet environnement idéal ne peut durer indéfiniment. L’année prochaine, des pressions inflationnistes seront susceptibles d’apparaître (tout du moins modérées), la dynamique de la croissance s’essoufflera et les grandes banques centrales amorceront l’arrêt progressif de l’assouplissement quantitatif. Pour l’heure, nous souhaitons toutefois jouir pleinement de cette période de fêtes. Nous avons donc à nouveau adopté une vision plus constructive de notre positionnement vis-à-vis du risque (relevé d’un cran à légère surpondération), particulièrement envers les actions, afin de bénéficier d’un rebond de Noël très probable.

Mes collègues et moi-même promettons bien sûr de nous conduire correctement et d’essayer d’être aussi sages que possible l’année prochaine en limitant l’exposition à la dette spéculative (vous nous avez prévenus de ses dangers avec Toys ‘R’ Us) ou aux prêts inconsidérés aux gouvernements sans rémunération sous forme de prime de terme pour éviter la répression financière sur les liquidités que nous pourrions parfois conserver sur des comptes de dépôt. Papa et maman disent que, de là-haut, vous voyez tout ce que nous faisons. Nous vous promettons donc de leur obéir, parce que nous avons eu tous les cadeaux que nous désirions cette année, à l’exception peut-être des bitcoins... Mais nous ne le regrettons pas car, comme beaucoup de jouets, ils pourraient bientôt ne plus être à la mode. Mais vous devez être très occupé la veille de Noël, je vous laisse donc vaquer à vos occupations. Prenez bien soin de vous et n’oubliez pas de saluer Johnny Hallyday: s’il pouvait continuer de jouer la musique que nous aimons depuis là-haut, nous pourrions encore danser sur les marchés pendant les mois qui viennent.

_Fabrizio Quirighetti