Caro Babbo Natale, mancano solo poche settimane al tuo attesissimo arrivo e vorrei essere sicuro che tu abbia ricevuto la mia lettera. A giudicare dalla performance del mercato azionario che si è accumulata sotto l’albero, quest’anno i tuoi elfi devono aver lavorato parecchio e avrai un sacco decisamente pesante da portare. Non so come tu abbia fatto, ma sono il più felice degli investitori. Tutto è andato come sognavo... Per la prima volta da molto tempo, in ogni parte del mondo c’è stata crescita economica, l’inflazione è rimasta finora contenuta e le banche centrali, che qualche volta ci hanno rimproverato, non hanno neanche dovuto trasformarsi nell’uomo nero. In poche parole, quest’anno ci hai viziati. E magari hai pure lasciato un bitcoin in fondo alla calza!

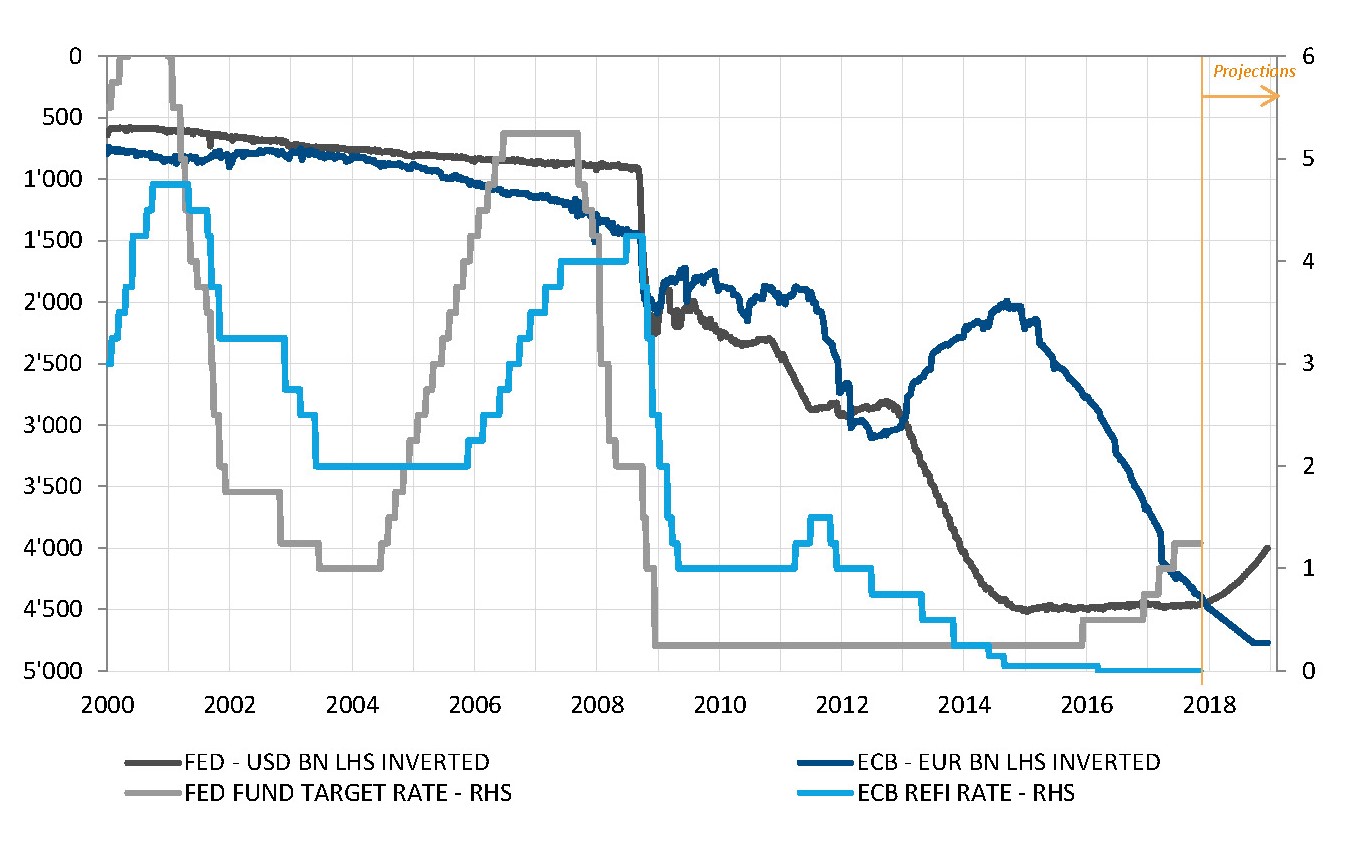

Grazie Babbo Natale per non aver dato troppo peso alle nostre sciocchezze. E in particolare per non aver ascoltato le assurdità del politico biondo tinto in fondo alla classe, che ha disturbato tutto l’anno ma per fortuna ha scelto la continuità, nominando Jerome Powell a capo della Fed. Non c’era scelta migliore per rassicurare i mercati. Si è anche comportato bene nella sua recente visita in Asia, evitando di scatenare uno tsunami geopolitico al suo passaggio. In ogni caso, ti sarei veramente grato se non gli regalassi nulla con cui giocare alla guerra insieme al suo amico della Corea del Nord. Grazie anche per il tapering accomodante della BCE annunciato lo scorso mese, perché temevamo una potenziale brutta sorpresa aggressiva. Tra i banchieri centrali, Super Mario ha continuato a essere il giocattolo preferito dal nostro mercato nel corso dell’anno.

Sappiamo perfettamente che questo contesto goldilocks non durerà per sempre. A un certo punto nel 2018 l’inflazione potrebbe cominciare a salire (almeno un po’), il momentum di crescita svanirà e le grandi banche centrali cominceranno gradualmente a chiudere i rubinetti. Ma per ora vogliamo goderci le feste di fine anno. Di conseguenza, abbiamo nuovamente adottato visioni più costruttive sulla nostra posizione di rischio (portandola a “lieve preferenza”), in particolare verso le azioni, per beneficiare di un molto probabile rally di Babbo Natale.

I miei colleghi e io ovviamente promettiamo di comportarci bene e cercheremo di fare i bravi il prossimo anno, limitando l’esposizione al debito speculativo (ci hai avvisato dei pericoli con Toys ‘R’ Us) e i prestiti agli Stati, a occhi chiusi e senza premio di fedeltà, per evitare la repressione finanziaria sulla liquidità che a volte terremo disponibile. Mamma e papà dicono che da lassù vedi tutto ciò che facciamo. Quindi promettiamo di ubbidire, perché quest’anno abbiamo avuto tutti i regali che volevamo. A eccezione forse dei bitcoin... Ma non te ne vogliamo perché, come molti giocattoli, potrebbero ben presto passare di moda. Ora ti lascio perché avrai un sacco di lavoro da fare prima della notte di Natale. Un grande abbraccio e salutaci Johnny Hallyday: se potesse continuare a suonare la musica che amiamo da lassù, potremmo ancora danzare sui mercati nei prossimi mesi.

_Fabrizio Quirighetti