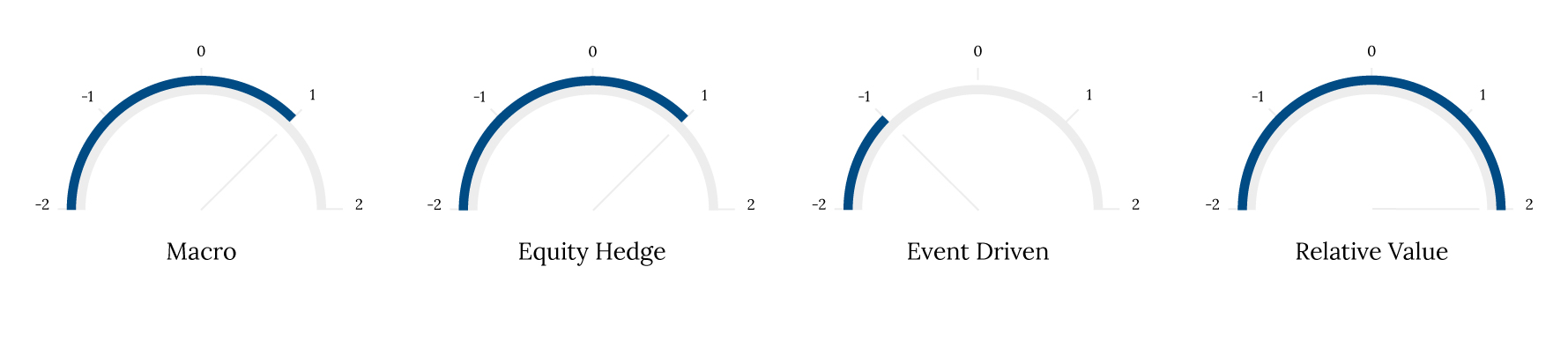

2018 war ein schwieriges Jahr. In diesem Jahr kollidierten viele widersprüchliche Kräfte: Aufgrund der steigenden Inflation, der niedrigen Arbeitslosigkeit und des soliden Wachstums hob die US-Notenbank (Fed) die Zinssätze an, während makroökonomische Turbulenzen heftige Kehrtwenden am Markt verursachten. Hedgefonds verzeichneten 2018 in den meisten Strategien im Durchschnitt eine negative Performance, hielten sich aber besser als der MSCI World TR. Es war schwierig, profitable Anlagen zu finden, doch unsere unkorrelierte Strategie war die Ausnahme. Sie erwies sich in den letzten Monaten des Jahres als robust und schloss im positiven Bereich.

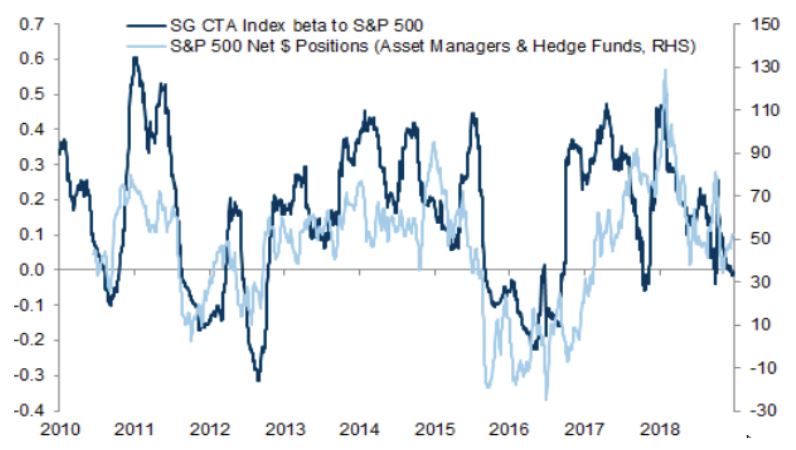

Im Hinblick auf die verschiedenen Strategien schnitten Manager mit Aktien-Beta-Engagements am schlechtesten ab, da die globale Reduzierung der Fremdfinanzierungen, die im Oktober eingesetzt hatte und bis zum 21. Dezember dauerte, viele auf dem falschen Fuss erwischte. Die robustesten Strategien waren kurzfristige quantitative und Arbitrage-Strategien, die von der Zunahme der Aktienvolatilität profitierten.

Neue Herausforderungen tauchten auf, und die Manager mussten sich schnell an ein neues Paradigma anpassen, das von folgenden Entwicklungen geprägt war.

- Donald Trump belastet die Märkte. Seine manchmal brutalen Tweets und Entscheidungen haben direkte Auswirkungen auf Hedgefonds-Strategien, z.B. Merger-Arbitrage. Diese sind besonders sensitiv gegenüber dem Handelskrieg zwischen den USA und China, und die Aktionen von Präsident Trump zwingen die Manager, ihre Anlageprozesse zu überdenken.

- Auswirkungen von volatilitätsbegrenzten Instrumenten, wie Risk-Parity-, systematischen und passiven Produkten. Diese haben in den letzten Jahren massive Vermögen angesammelt und sich zu bedeutenden Markttreibern entwickelt.

- Die Liquiditätslücke ist zu einem wiederkehrenden Thema und Markttreiber geworden. Nach der globalen Finanzkrise erzwangen neue Regulierungsbestimmungen die Einstellung des Eigenhandels, und angesichts der anhaltenden Zinsstraffung der Fed war die Liquiditätslücke ein massgeblicher Faktor für die Zunahme der Volatilität.

Wir haben unsere Allokation zugunsten von kurzfristigen Akteuren – systematischen und diskretionären – und Volatilitätsarbitrage-Strategien angehoben, die grössere Chancen haben, vom aktuellen Umfeld zum Zyklusende zu profitieren.