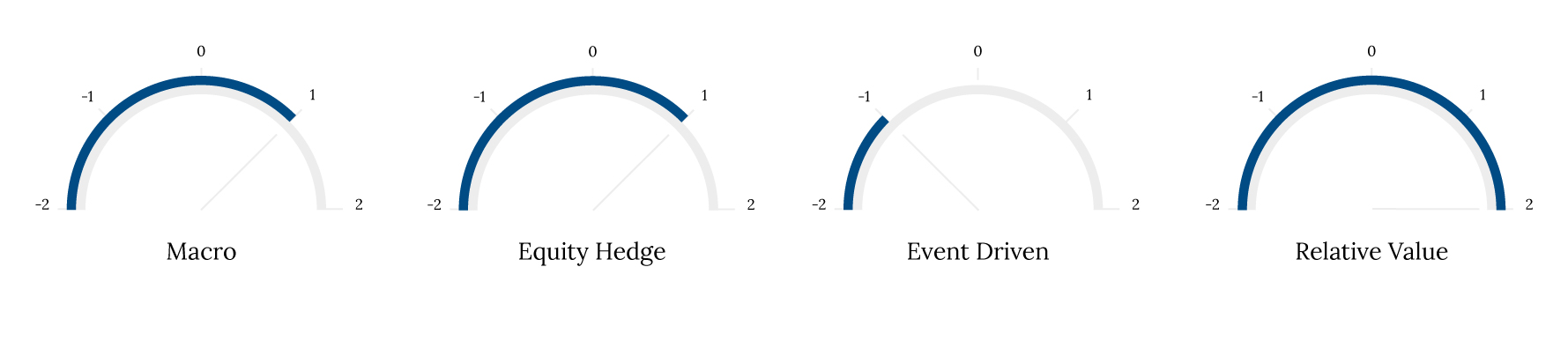

Il 2018 si è rivelato un anno complesso. Si sono infatti scontrate numerose forze opposte, con la Fed che ha innalzato i tassi sulla scia di un’inflazione in aumento, una bassa disoccupazione accompagnata da una robusta crescita, mentre le turbolenze macroeconomiche hanno generato nette inversioni del mercato. Nel 2018 gli hedge fund hanno registrato mediamente performance in calo per la maggior parte delle strategie, sovraperformando tuttavia l'indice MSCI World TR. È risultato difficile trovare investimenti remunerativi. La nostra strategia non correlata ha rappresentato l'eccezione alla regola: ha infatti registrato solidi risultati negli ultimi mesi dell'anno e chiuso in territorio positivo.

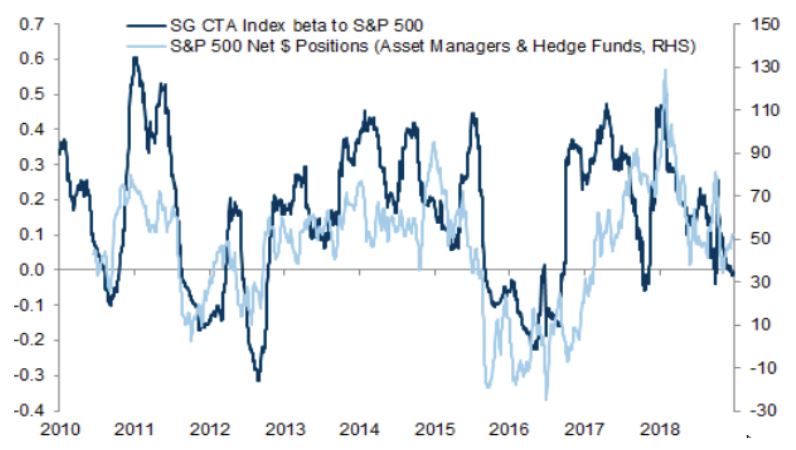

In termini di strategie, le peggiori performance sono giunte dai gestori esposti al beta azionario, molti dei quali sono stati colti alla sprovvista dalla riduzione del rischio a livello globale, iniziata a ottobre e protrattasi fino al 21 dicembre. Le strategie quantitative e di arbitraggio a breve termine, favorite dall'aumento della volatilità azionaria, hanno retto meglio di tutte le altre.

Sono emerse nuove sfide che hanno richiesto un rapido adattamento dei gestori a un mutato paradigma, caratterizzato da quanto segue.

- Influenza negativa sui mercati da parte di Donald Trump. I suoi tweet e decisioni talvolta sconsiderati hanno un effetto diretto sulle strategie di hedge fund, ad esempio quelle di arbitraggio su fusioni. Tali strategie sono infatti molto sensibili alla guerra commerciale tra Cina e Stati Uniti e le mosse di Trump stanno costringendo i relativi gestori a rivedere i processi d'investimento.

- L'impatto della volatilità ha frenato strumenti quali i prodotti a parità di rischio, sistematici e passivi che, negli scorsi anni, avevano accumulato grandi quantità di attivi affermandosi come importanti fattori del mercato.

- Lo scompenso di liquidità si è tramutato in un tema ricorrente e un fattore di influenza. I nuovi regolamenti introdotti in seguito alla Crisi finanziaria globale hanno imposto la chiusura dei desk proprietari e, con l'inasprimento della Fed in corso, tale scompenso ha alimentato il sostanziale aumento della volatilità.

Abbiamo incrementato la nostra allocazione in favore di operatori a più breve termine, sia sistematici sia discrezionali, e nelle strategie di arbitraggio sulla volatilità, che hanno maggiori probabilità di sfruttare l'attuale contesto di fine ciclo.