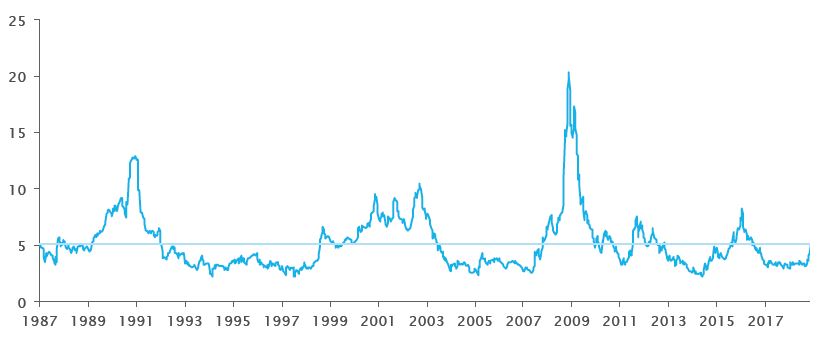

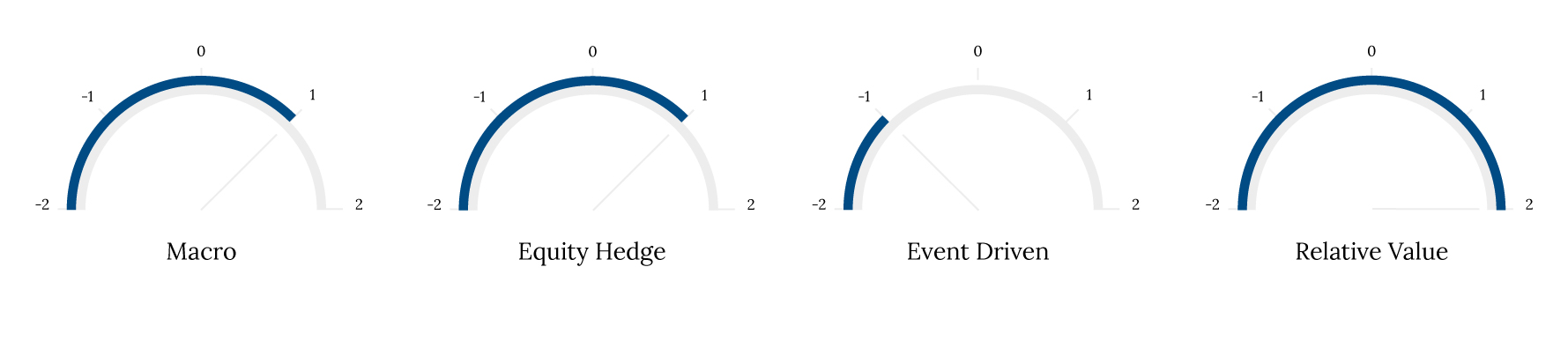

L’année 2018 s’est montrée éprouvante. De nombreuses forces contradictoires se sont opposées, la Fed relevant ses taux face à l’accélération de l’inflation, au faible niveau du chômage et à la solidité de la croissance, tandis que les remous macroéconomiques provoquaient des retournements de tendance prononcés sur les marchés. Bien que les performances de la plupart des stratégies de hedge funds se soient globalement détériorées en 2018, elles ont néanmoins surperformé l’indice MSCI World TR. Il n’a pas été aisé de trouver un placement rentable, mais notre stratégie non corrélée a fait exception. Elle s’est bien comportée durant les derniers mois de l’année et a clôturé en territoire positif.

En termes de stratégies, les gérants exposés au beta actions ont été les moins performants, bon nombre d’entre eux ayant été pris au dépourvu par la vague globale de désendettement qui a débuté en octobre et a perduré jusqu’au 21 décembre. Les stratégies quantitatives et d’arbitrage à court terme, qui ont tiré parti du regain de volatilité des actions, ont le mieux tiré leur épingle du jeu.

De nouveaux défis sont apparus et les gérants ont dû s’adapter rapidement à un nouveau contexte caractérisé par les aspects suivants:

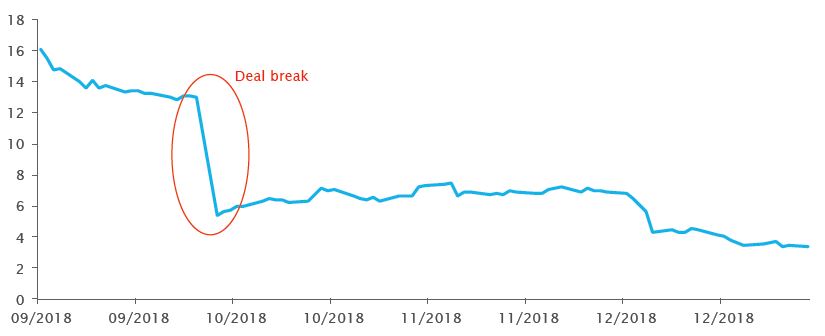

- Donald Trump pèse sur les marchés. Ses tweets et ses décisions de nature parfois brutale ont un impact direct sur les stratégies de hedge funds, notamment sur l’arbitrage de fusion. Ces dernières sont particulièrement sensibles à la guerre commerciale sino-américaine et les mesures du président Trump contraignent les gérants concernés à revoir leurs processus d’investissement.

- Impact des instruments à volatilité limitée comme les stratégies de parité des risques, les stratégies systématiques et les produits passifs, qui ont drainé une quantité massive d’actifs ces dernières années et ont eu une influence majeure sur le marché.

- Le décalage entre l’offre et la demande constitue désormais un thème récurrent qui influence la tendance du marché. Suite à la crise financière mondiale, les nouvelles réglementations ont entraîné la cession d’activités de négociation pour compte propre, et face au resserrement en cours de la politique de la Réserve fédérale américaine, le déséquilibre entre l’offre et la demande a servi de catalyseur à l’augmentation fondamentale de la volatilité.

Nous avons accru notre allocation aux acteurs axés sur le court terme, aussi bien aux gérants systématiques que Discretionary, et aux stratégies d’arbitrage de volatilité, davantage susceptibles de tirer parti du contexte actuel de fin de cycle.