- 6. Poursuite du resserrement des spreads de crédit

- 7. Les banques centrales des marchés émergents réduisent leurs taux

- 8. Cuivre - La dynamique de l’offre et de la demande alimente la hausse des prix

- 9. Chine - Croissance solide du PIB, malgré un endettement toujours élevé

- 10. Inflation au Royaume-Uni - Baisse des pressions exercées sur la BoE pour qu’elle augmente ses taux

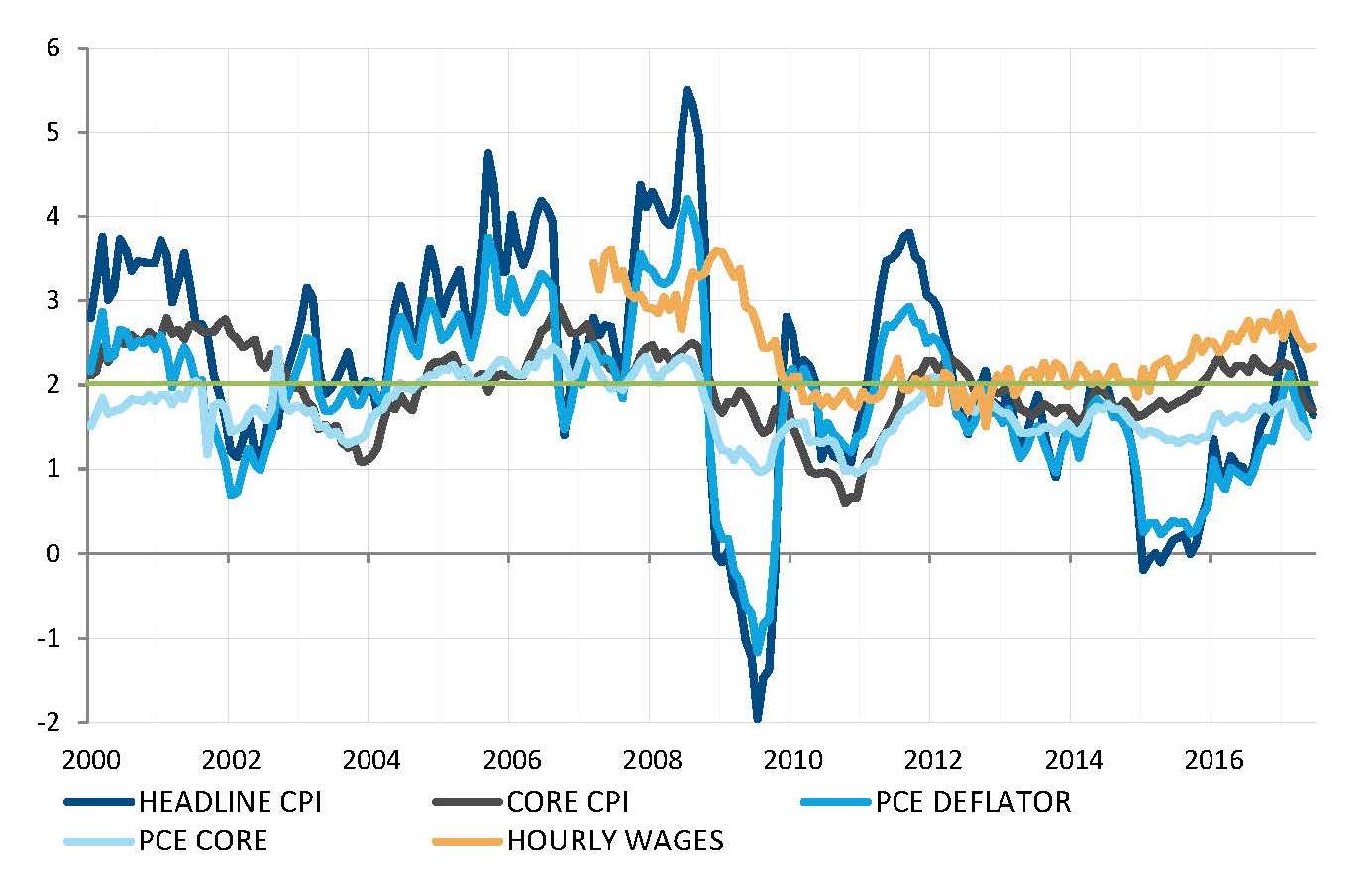

Etats-Unis - L’inflation: la grande absente

La Réserve fédérale américaine (Fed) se trouve de plus en plus démunie face à l’absence énigmatique de pressions inflationnistes visibles dans l’économie américaine. A en croire la théorie économique, avec un taux de chômage inférieur à 5% depuis un an et près de 200 000 créations de postes chaque mois, des pressions haussières sur les salaires et les prix devraient apparaître. C’est pourquoi la Fed a décidé de relever ses taux et de se préparer à réduire progressivement son bilan.

Toutefois, depuis mars, tous les indicateurs de l’inflation américaine sont retombés en deçà de l’objectif à moyen terme de 2%, et la faiblesse persistante de l’inflation semble ébranler la confiance de la Fed qui s’attendait à ce que ce scénario soit temporaire. Lors de son audition semestrielle devant le Congrès, Janet Yellen a soulevé des incertitudes quant à la manière dont l’inflation réagira au resserrement monétaire et quand elle le fera.

L’absence d’inflation complique le calendrier établi pour la normalisation de la politique, car elle pèse sur les taux à long terme, engendre l’aplatissement de la courbe des taux et sème le doute sur le bien-fondé du resserrement de la politique monétaire.

L’inflation ralentit contre toute attente à un niveau inférieur à l’objectif de la Fed

Source: Factset, SYZ Asset Management. Données au 28 juillet 2017

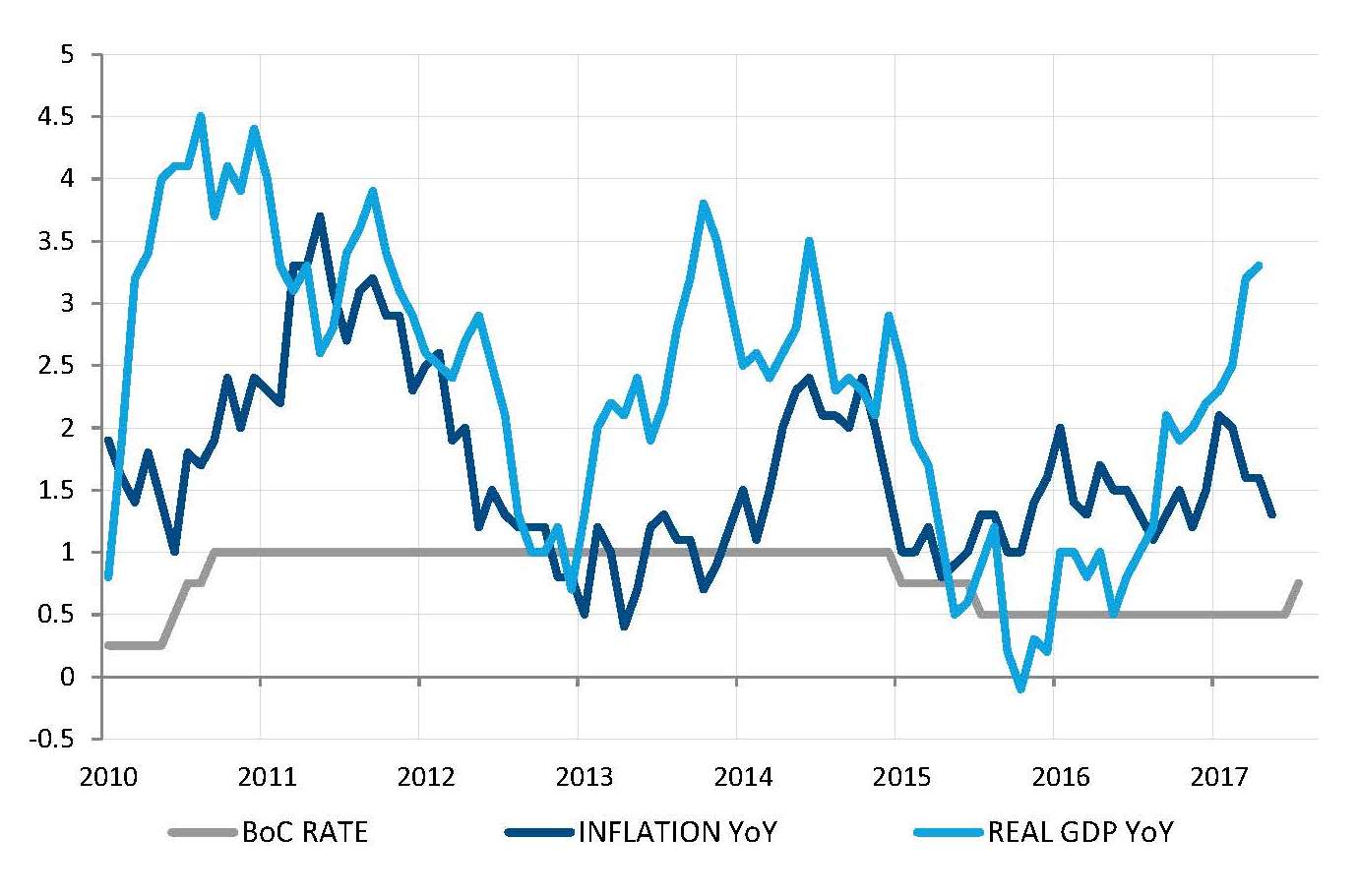

La BoC a rehaussé ses taux sur fond d’accélération de la croissance et de ralentissement de l’inflation

Source: Bloomberg, SYZ Asset Management. Données au 28 juillet 2017

Hausse des taux au Canada: les banques centrales reprennent confiance

Les banques centrales agiraient-elles par mimétisme au vu des dernières semaines? Il y a quelques mois, la Fed était seule à vouloir normaliser sa politique monétaire. Mais, en quelques semaines seulement, la normalisation est devenue la nouvelle norme, plusieurs banques centrales (en particulier en Europe) ayant durci le ton, quoique de manière modérée.

La Banque du Canada (BoC) a été la première à suivre cette nouvelle tendance, en relevant son taux directeur de 25 pb en juillet. Il y a un mois, la probabilité d’une telle évolution fondée sur les prix du marché avoisinait seulement 10%. Cette décision s’appuie sur l’amélioration des conditions économiques, la croissance du PIB ayant rapidement rebondi après le ralentissement provoqué par la chute des prix du pétrole en 2015. Pourtant, tout comme aux Etats-Unis, l’inflation ne suit pas et a même tendance à ralentir ces derniers temps. Mais cette atonie est considérée comme temporaire.

La solidité de la croissance économique pourrait certes justifier ce resserrement (très modéré) de la politique monétaire. Et l’inflation pourrait finir par s’accélérer, bien que l’appréciation du dollar canadien faisant suite à la hausse des taux risque de la freiner. Mais la décision de la BoC aurait-elle été la même sans l’engouement affiché récemment par des banquiers centraux de plus en plus confiants?

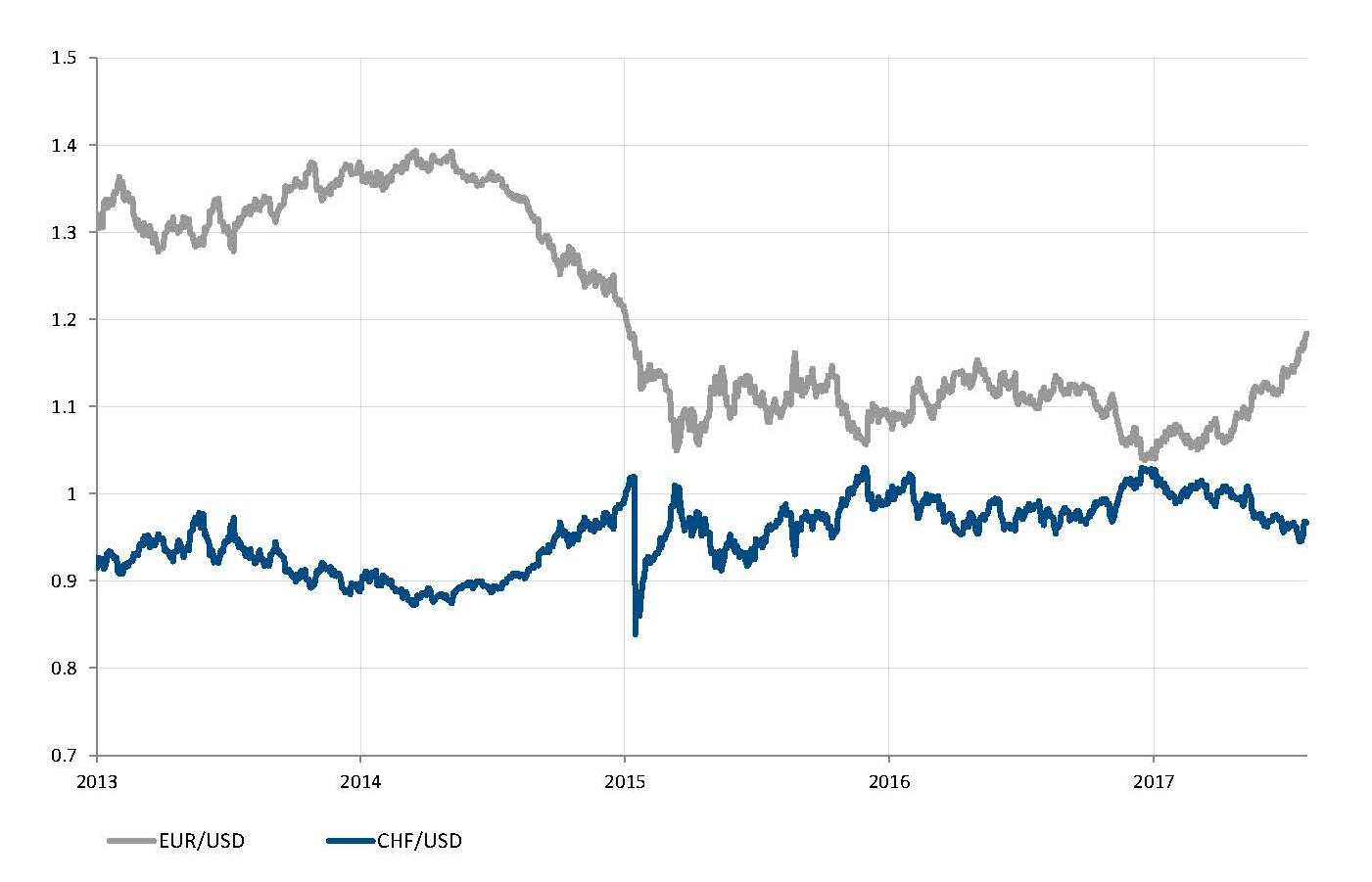

Appréciation de l’euro

L’euro a à nouveau fait l’objet d’une demande importante en juillet et s’est raffermi face au billet vert, passant de 1,14 à 1,18, soutenu par plusieurs facteurs favorables. L’euro reste toutefois sous-évalué en parité de pouvoir d’achat, tandis que la zone euro affiche un excédent du compte courant. Compte tenu de l’apaisement des incertitudes après les élections présidentielles françaises et du retour inattendu de la croissance, les investisseurs attendent désormais les premiers signes de normalisation de la part de la Banque centrale européenne (BCE). Le ton manifestement plus ferme adopté par Mario Draghi lors de son discours à Sintra fin juin a alimenté la récente envolée de la monnaie unique.

Alors que l’euro s’est fortement apprécié, le dollar américain a fait les frais d’une croissance économique légèrement décevante, du rétropédalage permanent des marchés à l’égard du taux cible et des taux à long terme de la Fed et de la faiblesse du ratio (de Sharpe) entre les actions et les gesticulations de Donald Trump. Les attentes concernant l’influence de Trump sur la croissance, les taux et l’inflation ont à nouveau diminué durant le mois dernier.

Ascension rapide de l’euro? Descente aux enfers du dollar US? Ou les deux?

Source: Bloomberg, SYZ Asset Management. Données au 28 juillet 2017

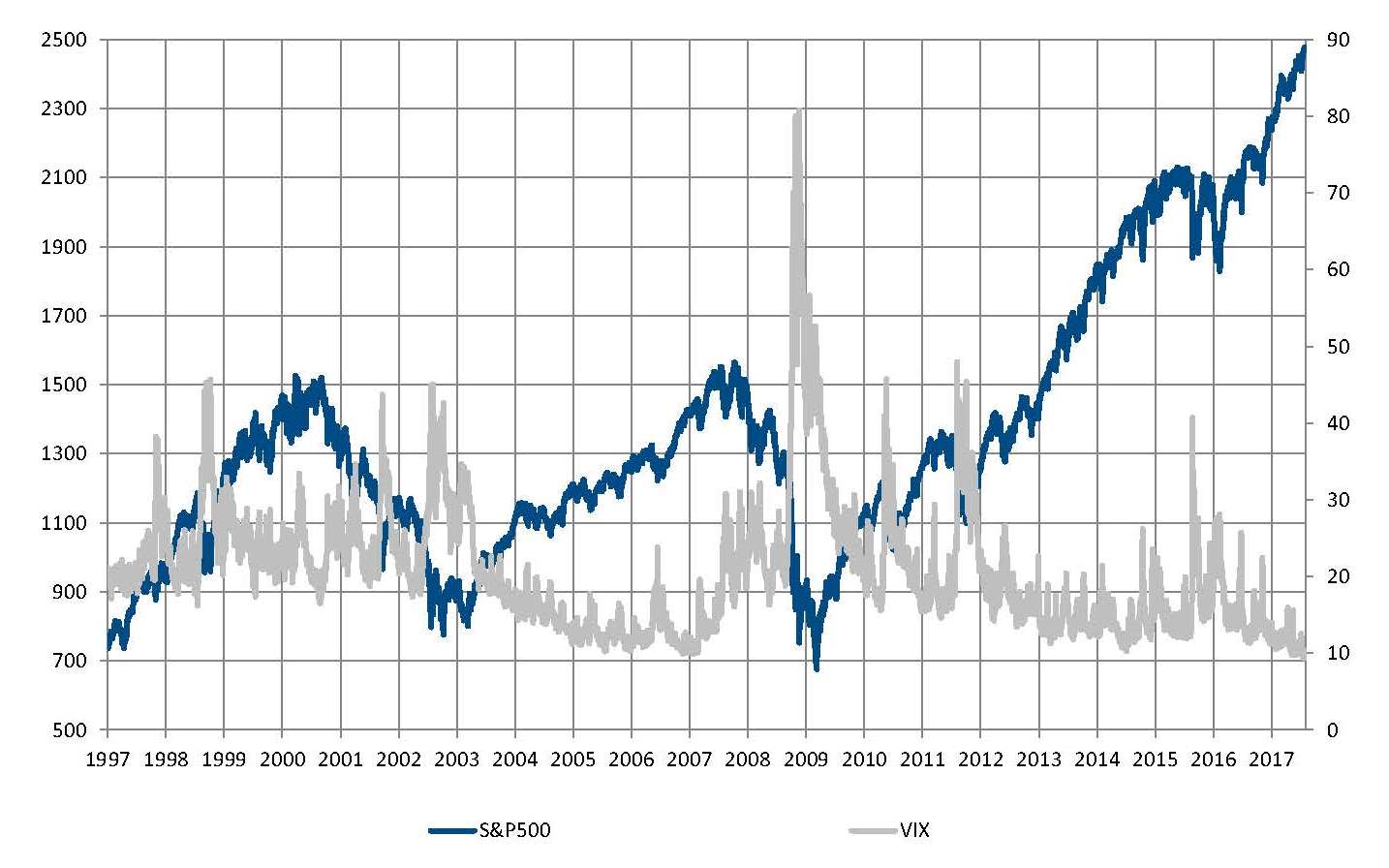

Les indices actions américains défient les lois de la gravité

Source: Bloomberg, SYZ Asset Management. Données au 28 juillet 2017

De nouveaux plus hauts pour les actions américaines

Les actions américaines ont atteint de nouveaux plus hauts en juillet. Le NASDAQ a brièvement franchi la barre des 6400 points, tandis que le S&P500 avoisine désormais 2500 points et le Dow Jones 22 000 points. L’indice le plus large et le plus représentatif, le S&P500, a progressé durant neuf des dix derniers mois. Les actions américaines ont profité d’un environnement économique idéal («goldilocks») caractérisé par une croissance, certes peu enthousiasmante, mais régulière, de l’absence d’inflation et de la politique monétaire toujours extrêmement accommodante. Outre ces excellentes conditions, l’affaiblissement du dollar et les bons résultats publiés au deuxième trimestre expliquent notamment les excellentes valorisations actuelles des marchés actions américains.

Toutefois, comme à l’accoutumée, les sommets atteints par les actions donnent de plus en plus le vertige, notamment en raison de l’excès d’optimisme des marchés. En effet, malgré les menaces géopolitiques et le désordre politique aux Etats-Unis, l’indice VIX (l’indicateur de la volatilité) a atteint des plus bas le mois dernier. Les investisseurs ne semblent donc avoir d’yeux que pour les actions. Autre exemple du calme qui règne sur les marchés: depuis le début de l’année 2017, le S&P500 n’a enregistré des baisses supérieures à 1% que pendant quatre jours, soit 3% des séances de trading, contre une moyenne à long terme de 24%.

Obligations - Hausse des rendements réels en Allemagne et aux Etats-Unis

Les risques politiques ayant récemment diminué, les banques centrales occupent à nouveau le devant de la scène. La Fed devrait annoncer la réduction de la taille de son bilan après l’été, tandis que la BCE pourrait entamer son processus de normalisation. La BoE semble quant à elle de moins en moins à l’aise vis-à-vis du niveau excessif de l’inflation alimenté par la forte dépréciation de la livre sterling.

Les dernières prises de parole des banques centrales ont largement contribué à la hausse de la volatilité survenue sur le marché obligataire. L’augmentation des rendements réels découle du ralentissement de l’inflation (car l’inflation oscille entre reflation et désinflation depuis un an). Il est peu probable que les rendements nominaux retombent à leurs plus bas de cette année en raison des pressions baissières.

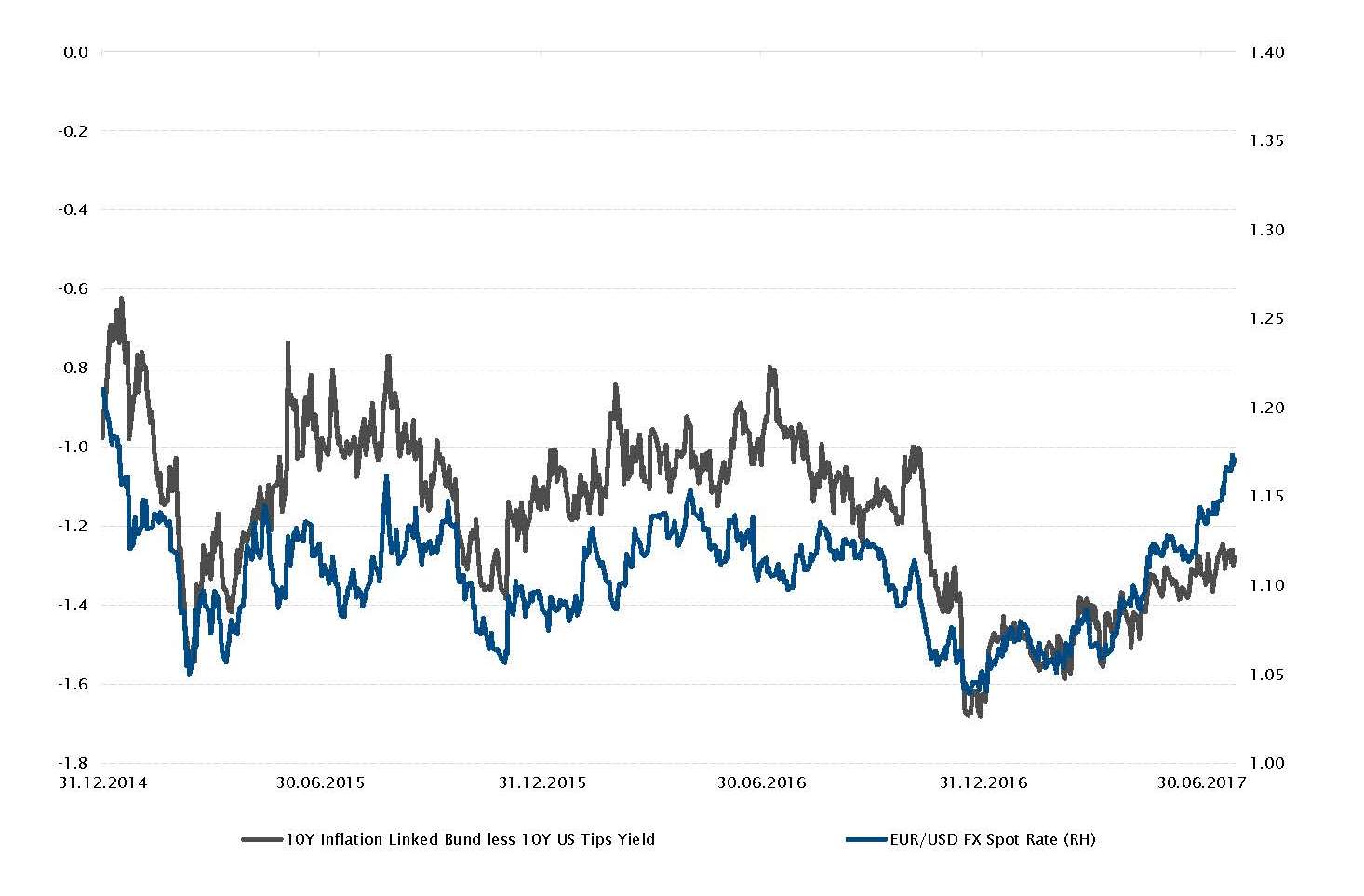

Dans le même temps, l’écart entre les rendements réels en Europe et aux Etats-Unis booste l’euro face au dollar américain.

Dans ce contexte, les emprunts d’Etat allemands et américains ont vu leurs rendements nominaux augmenter de 17 pb (hausse des taux réels de 15 pb) et de 11 pb (hausse des taux réels de 13 pb) respectivement depuis fin mai, alors que l’euro s’est apprécié de 3,8% face au billet vert.

Emprunts d’Etat allemands à 10 ans indexés sur l’inflation moins le rendement des TIPS américains à 10 ans et évolution du taux de change EUR/USD au comptant

Source: Bloomberg, SYZ Asset Management. Données au 1er août 2017

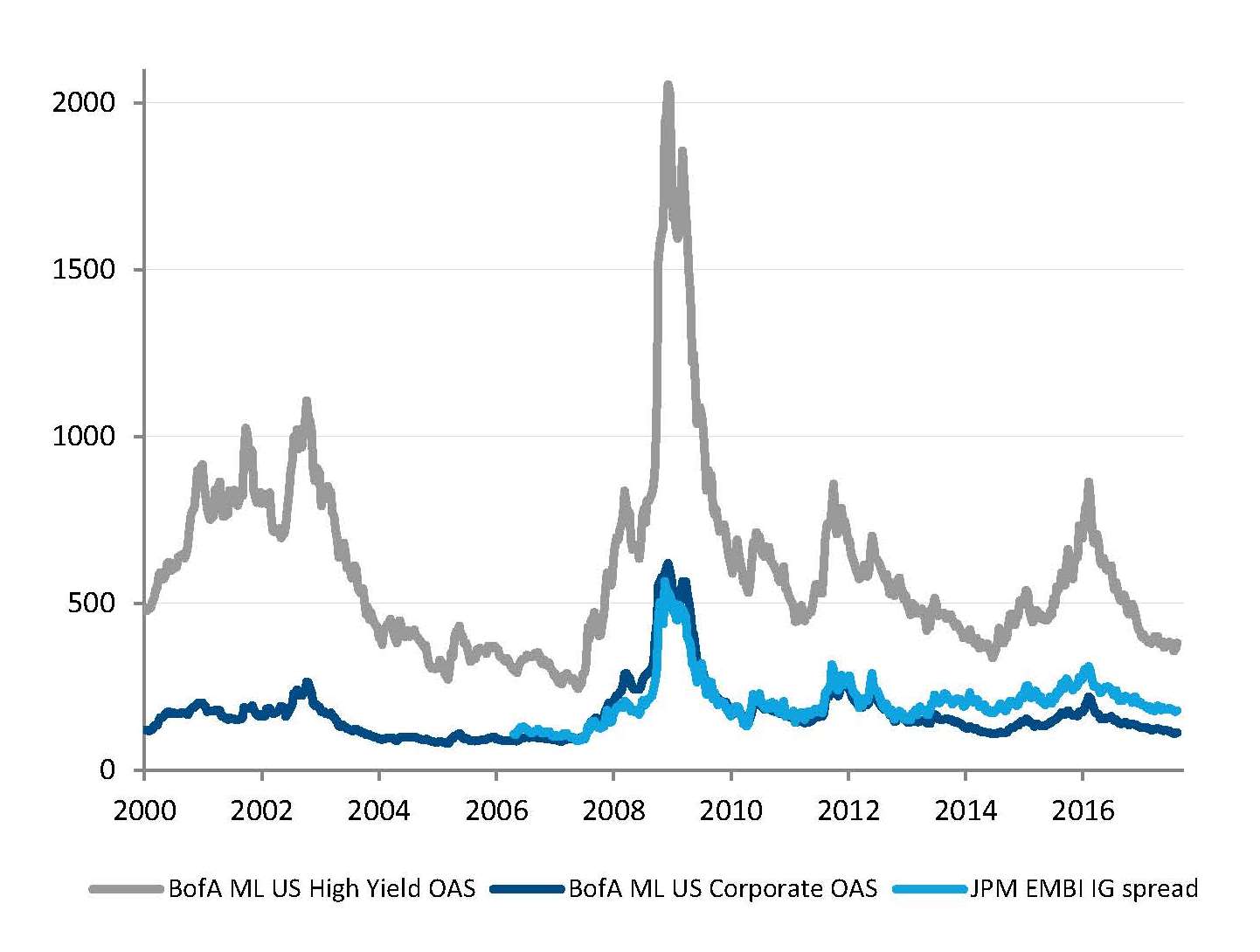

Des spreads qui ne cessent de se resserrer

Source: Factset, SYZ Asset Management. Données au 28 juillet 2017

Poursuite du resserrement des spreads de crédit

Les spreads de crédit des obligations à haut rendement, de la dette des marchés émergents et du segment investment grade se sont encore resserrés en juillet. La contraction des spreads est également à mettre au compte des facteurs responsables de l’envolée des actions. Bien que ce resserrement soit sans doute limité, difficile de savoir ce qui pourrait renverser sensiblement cette tendance. Probablement une récession, un choc de taux d’intérêt ou d’inflation, ou encore l’évaporation de la liquidité, ce qui pourrait se produire en cas de creusement continu des déséquilibres et d'une mauvaise répartition du capital.

Aussi étonnant que cela puisse paraître, ce phénomène de resserrement des spreads pourrait durer beaucoup plus longtemps que prévu. Il suffit de se remémorer ce qui s’est passé en 2005-2006 sur les marchés du crédit ou l’évolution des taux et des spreads au Japon ces 30 dernières années. Tant que les banquiers centraux s’entêteront à essayer de stimuler l’inflation avec leurs armes actuelles, les spreads de crédit risquent de se contracter de plus en plus.

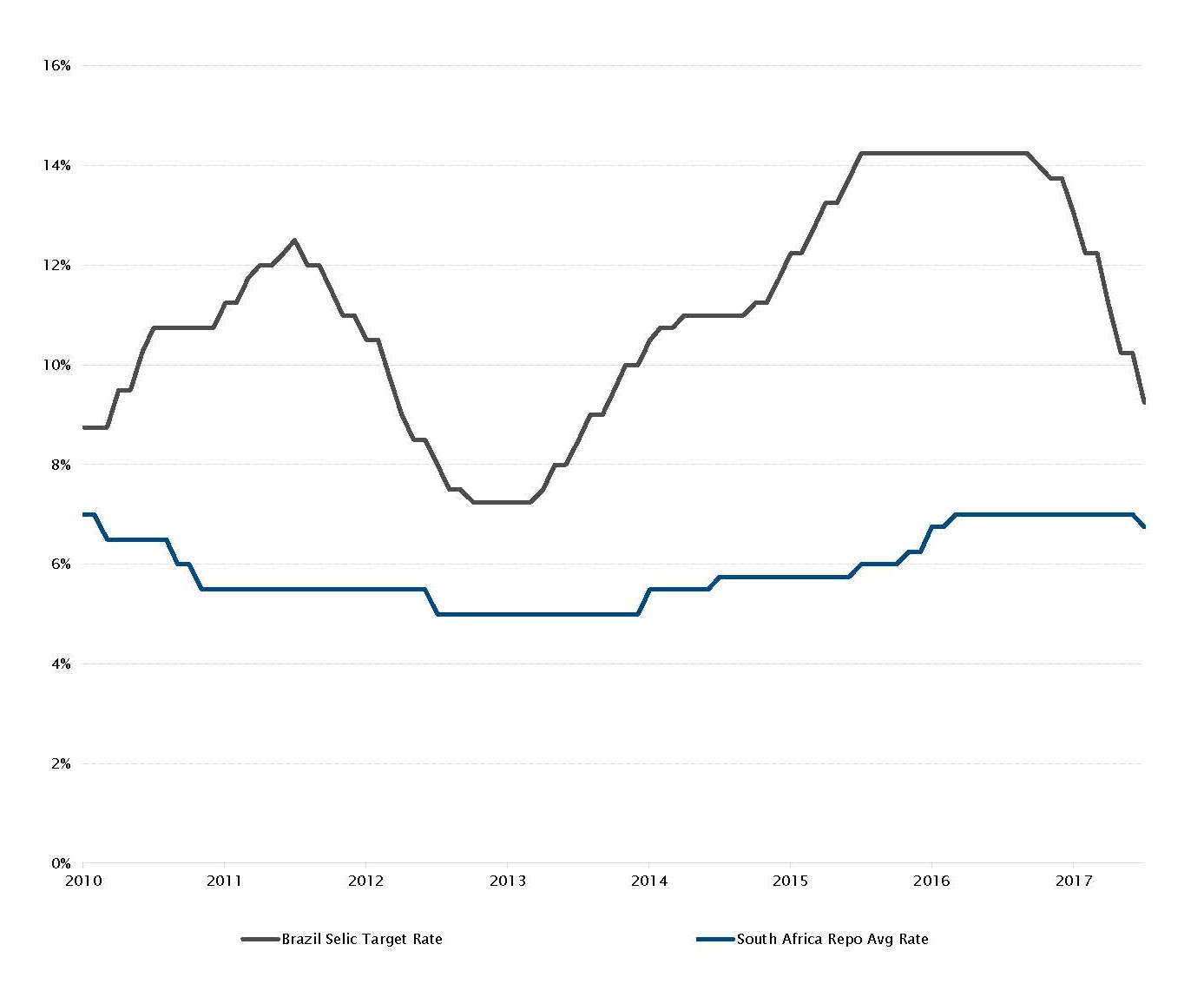

Les banques centrales des marchés émergents

réduisent leurs taux

réduisent leurs taux

Si les banques centrales des marchés développés s’efforcent de normaliser leur politique monétaire en raison des pressions baissières sur l’inflation, leurs homologues des marchés émergents réduisent leurs taux pour les mêmes raisons. Il est intéressant de noter que par le passé, les marchés émergents ont dû freiner des niveaux d’inflation excessifs, en augmentant notamment leurs taux d’intérêt réels. La tendance baissière de l’inflation permet désormais à plusieurs banques centrales des marchés émergents d’abaisser leurs taux.

En Afrique du Sud, la SARB a surpris les marchés en réduisant ses taux de 25 pb à 6,75% pour la première fois en cinq ans. Alors que l’Afrique du Sud est confrontée à une profonde crise politique et économique (le pays était en récession au premier trimestre), les risques pesant sur les perspectives d’inflation sont désormais relativement équilibrés. Au Brésil, le ralentissement de l’inflation se poursuit et la baisse observée en juillet a ouvert la voie à une autre réduction de taux (-100 pb à 9,25%) par le comité de politique monétaire de la banque centrale (COPOM).

D’autres banques centrales (au Pérou et en Colombie) ont également abaissé leur taux de référence en juillet et les analystes s’attendent à ce que l’Inde réduise aussi ses taux lors de la réunion de la RBI en août.

Le COPOM et la SARB ont abaissé leurs taux d’intérêt.

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

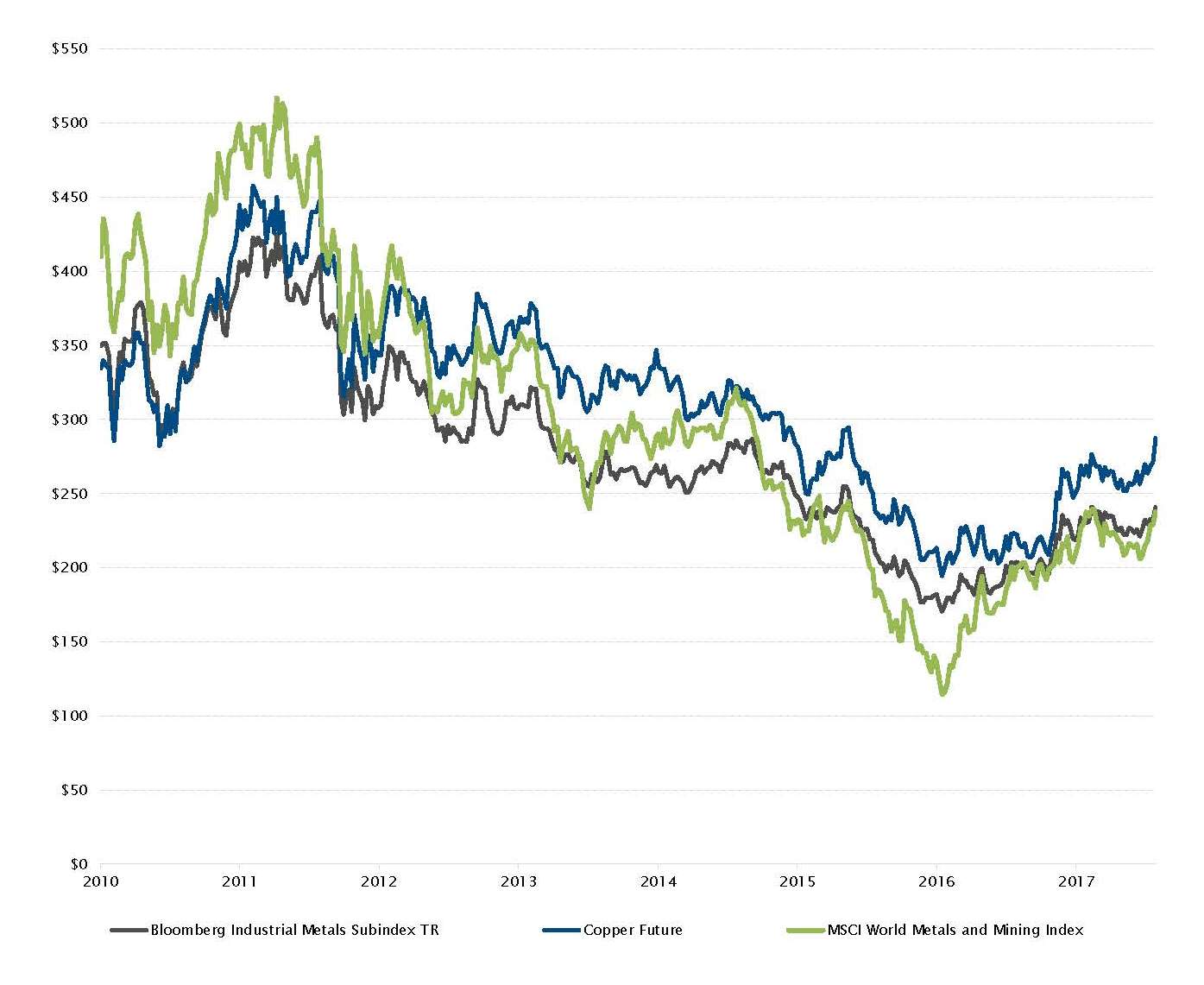

Rebond du cuivre et des autres métaux industriels

Source: Bloomberg, SYZ Asset Management. Données au 28 juillet 2017

Cuivre - La dynamique de l’offre et de la demande alimente la hausse des prix

Les métaux industriels ont enregistré de solides performances en juillet à la faveur de la demande soutenue, de la baisse de l’offre et de la dépréciation du dollar. Le cuivre a fait partie des classes d’actifs les plus performantes parmi les matières premières. Il a progressé de 7% au cours du mois, atteignant ainsi son plus haut niveau depuis plus de deux ans.

La demande a été soutenue par l’activité économique mondiale, le PMI manufacturier poursuivant sa progression, et par l'actualité favorable en Chine, qui compte pour environ la moitié de la consommation de cuivre raffiné. En outre, les spéculations entourant une possible interdiction des importations chinoises de rebuts de cuivre (une source d’approvisionnement supplémentaire pour le pays) ont accru les pressions haussières sur les prix.

Concernant l’offre, les conflits du travail auxquels sont confrontés les principaux producteurs de cuivre et les intempéries survenues au Chili et au Pérou ont affecté la production. Le secteur a par ailleurs réduit ses dépenses d’investissement, d’où une baisse de la production l’an dernier.

La bonne dynamique du segment des métaux industriels stimule le redressement des cours des métaux et des actions liées à l’exploitation minière.

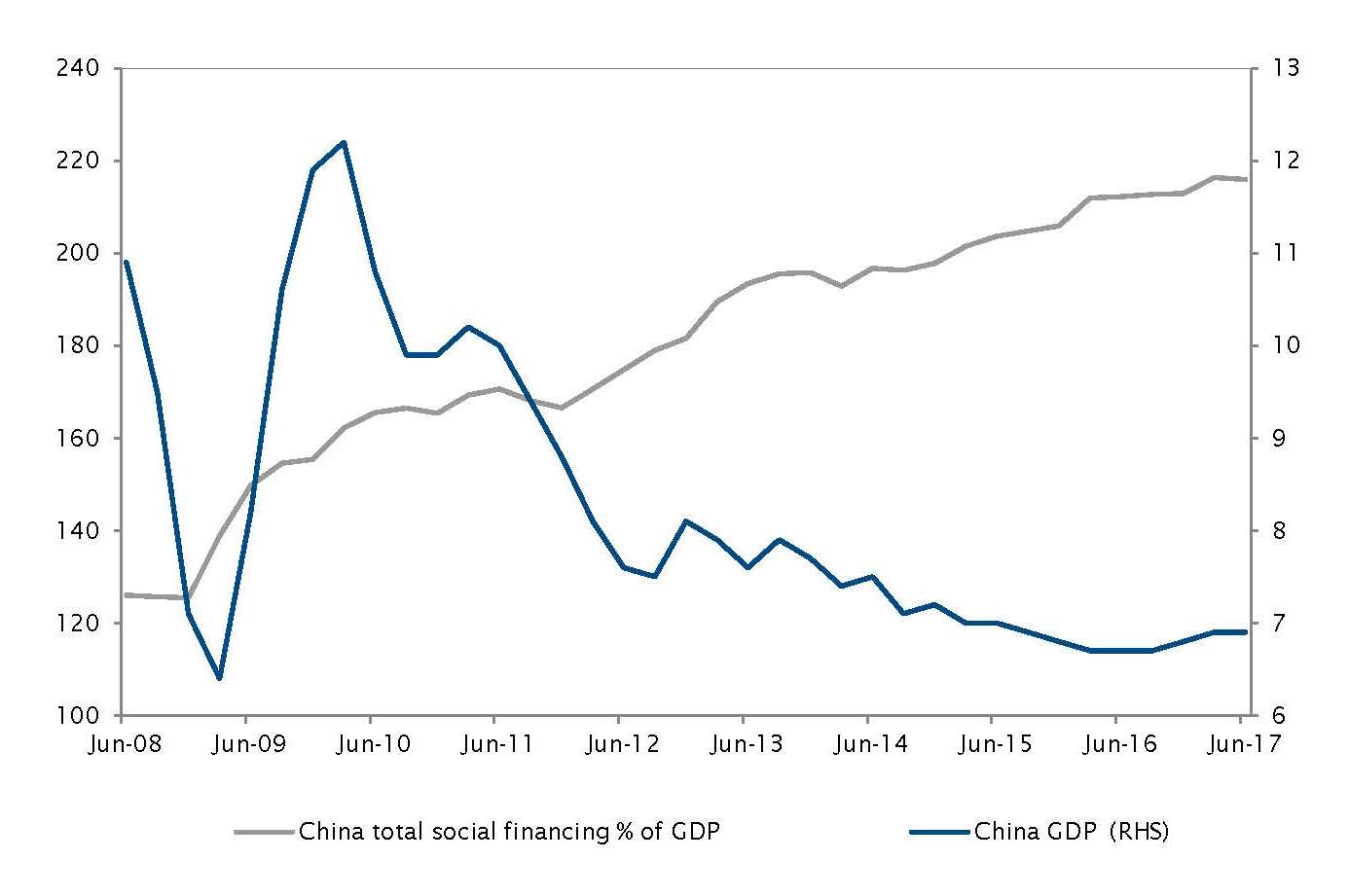

Chine - Croissance solide du PIB, malgré un endettement toujours élevé

L’économie chinoise a fait preuve de résilience, le PIB étant ressorti à 6,9% au deuxième trimestre et la production industrielle ayant progressé de 7,6%, des performances supérieures aux attentes des marchés. La croissance de l’économie s’est accélérée au deuxième trimestre, notamment grâce à d’importants investissements publics, à la hausse des dépenses de consommation et à la vigueur de la demande mondiale de produits chinois.

Cela étant dit, malgré ces bons résultats du PIB, la Chine fait toujours l’objet d’inquiétudes. Le principal risque auquel le pays doit faire face reste son endettement excessif, qui ne cesse de croître, comme le montre le financement social total, un indicateur majeur du crédit et de la liquidité.

Bien que le gouvernement ait pris des mesures pour freiner l’expansion des prêts bancaires, la croissance chinoise dépend encore largement du crédit. Le pays aura du mal à maintenir la croissance du PIB à un niveau équivalent ou supérieur à 6,5% tout en ralentissant la progression du crédit et en réduisant l’endettement.

Une croissance économique solide associée à un endettement en hausse

Source: Bloomberg, SYZ Asset Management. Données au 28 juillet 2017

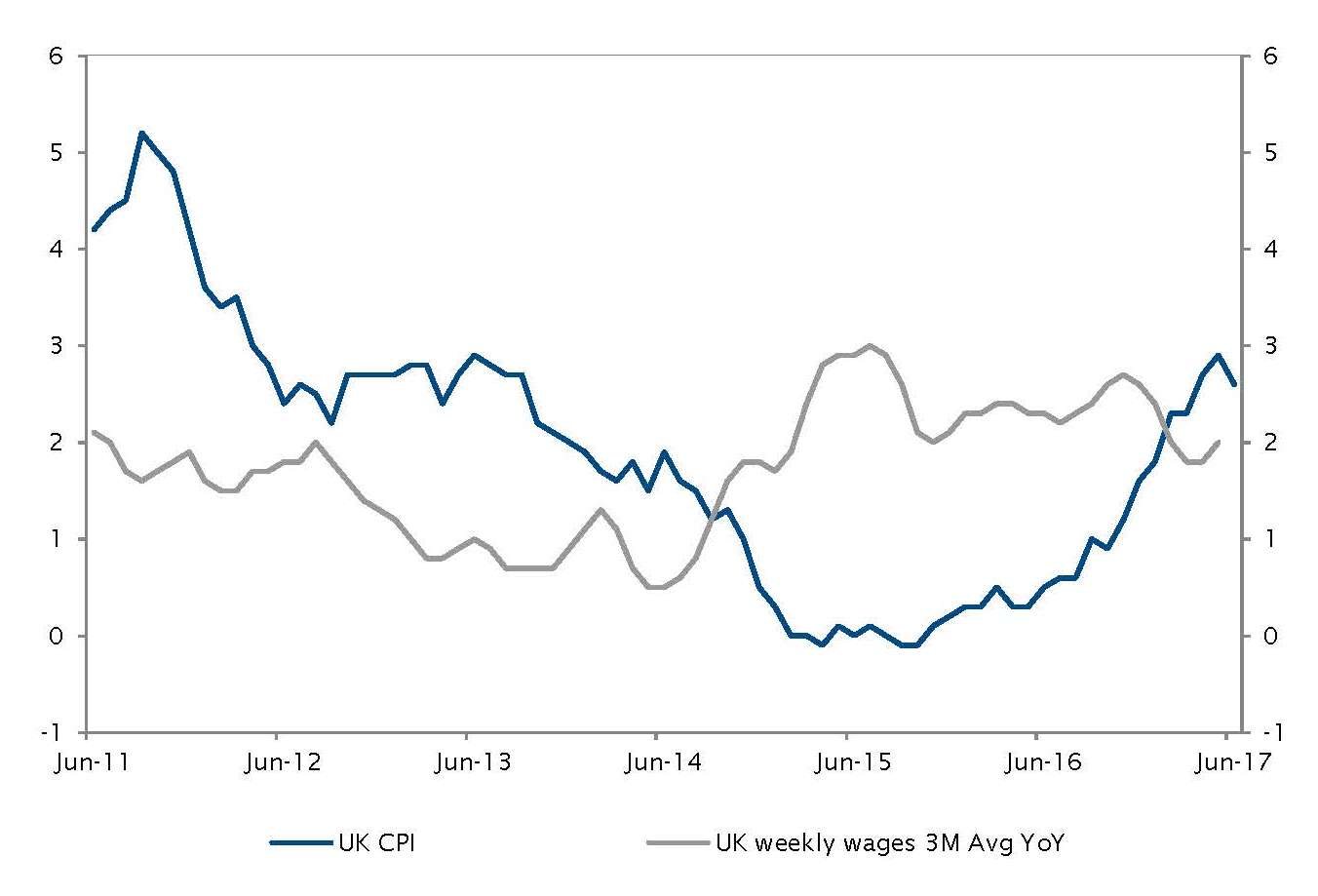

Ralentissement de l’inflation britannique et hausse des salaires sous pression

Source: Bloomberg, SYZ Asset Management. Données au 28 juillet 2017

Inflation au Royaume-Uni - Baisse des pressions exercées sur la BoE pour qu’elle augmente ses taux

Le Royaume-Uni, récemment soumis à des pressions pour augmenter ses taux en raison de l’inflation devenue quasiment incontrôlable, bénéficie d’un peu de répit ces derniers temps. Les chiffres de l’inflation se sont révélés moins élevés que prévu puisque le taux d’inflation estimé à 2,9% est finalement ressorti à 2,6%. Les discussions prolongées sur le Brexit et l’activation de l’Article 50 ont, semble-t-il, influé sur les prix dans le pays.

Le marché immobilier s’est quelque peu normalisé, l’inflation des logements étant passée de 7% en 2016 à 3,7%, selon PwC. Les prix londoniens, qui se sont envolés ces dernières années, devraient continuer à baisser.

Cette baisse de l’inflation est de bon augure pour la BoE dans le contexte du Brexit, mais la banque centrale devra continuer à surveiller son économie de près, la hausse des salaires étant depuis peu inférieure à celle des prix, ce qui pourrait annoncer un ralentissement économique.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.