- 6. Kreditspreads verengen sich weiter

- 7. Zentralbanken in Schwellenländern senken die Zinssätze

- 8. Kupfer - Angebots- und Nachfragedynamik treibt den Preisanstieg an

- 9. China - Robustes BIP-Wachstum, aber immer noch höhere Verschuldung

- 10. Inflation in Großbritannien - Weniger Druck auf die BoE zur Anhebung der Zinsen

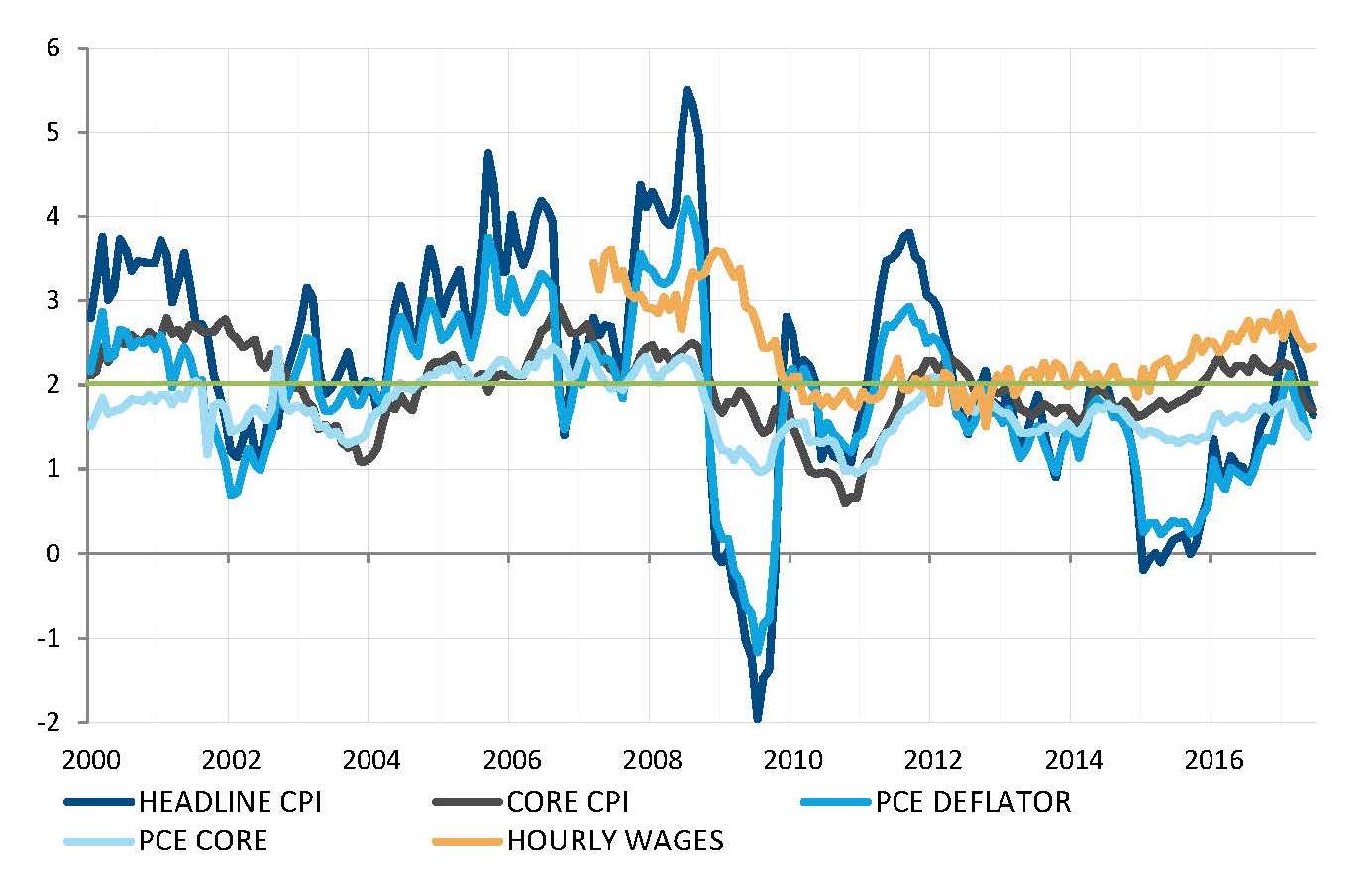

USA - Die fehlende Inflation

Dass der Inflationsdruck in der US-Wirtschaft nicht erkennbar zunimmt, ist für die US-Notenbank ein zunehmend frustrierendes Rätsel. Nachdem die Arbeitslosenquote seit einem Jahr unter 5% liegt und pro Monat immer noch knapp 200.000 neue Arbeitsplätze geschaffen werden, wäre der Wirtschaftstheorie zufolge anzunehmen, dass allmählich ein Aufwärtsdruck auf die Löhne und Preise erkennbar würde. Solche Erwartungen wurden durch die Entscheidung der Fed unterstützt, die Zinsen anzuheben und die Märkte auf eine allmähliche Reduzierung ihrer Bilanz vorzubereiten.

Seit März sind jedoch alle US-Inflationsmaßstäbe unter das mittelfristige Ziel von 2% gesunken. Während sich die Fed zunächst zuversichtlich gab, dass dieses Szenario nur eine vorübergehende Erscheinung sein könnte, wurde ihre Zuversicht offenbar durch die anhaltende Inflationsschwäche erschüttert. In ihrer halbjährlichen Stellungnahme vor dem US-Kongress erwähnte Janet Yellen die Unsicherheit darüber, wann und wie stark die Inflation auf die geldpolitische Straffung reagieren wird.

Die fehlende Inflation kompliziert den geplanten geldpolitischen Normalisierungsprozess, da sie die langfristigen Zinsen belastet, zu einer Abflachung der Renditekurve führt und Zweifel an der Berechtigung der geldpolitischen Straffung schürt.

Die Inflation verlangsamt sich unerwartet unter das Ziel der Fed

Quelle: Bloomberg, SYZ Asset Management. Daten per 28. Juli 2017

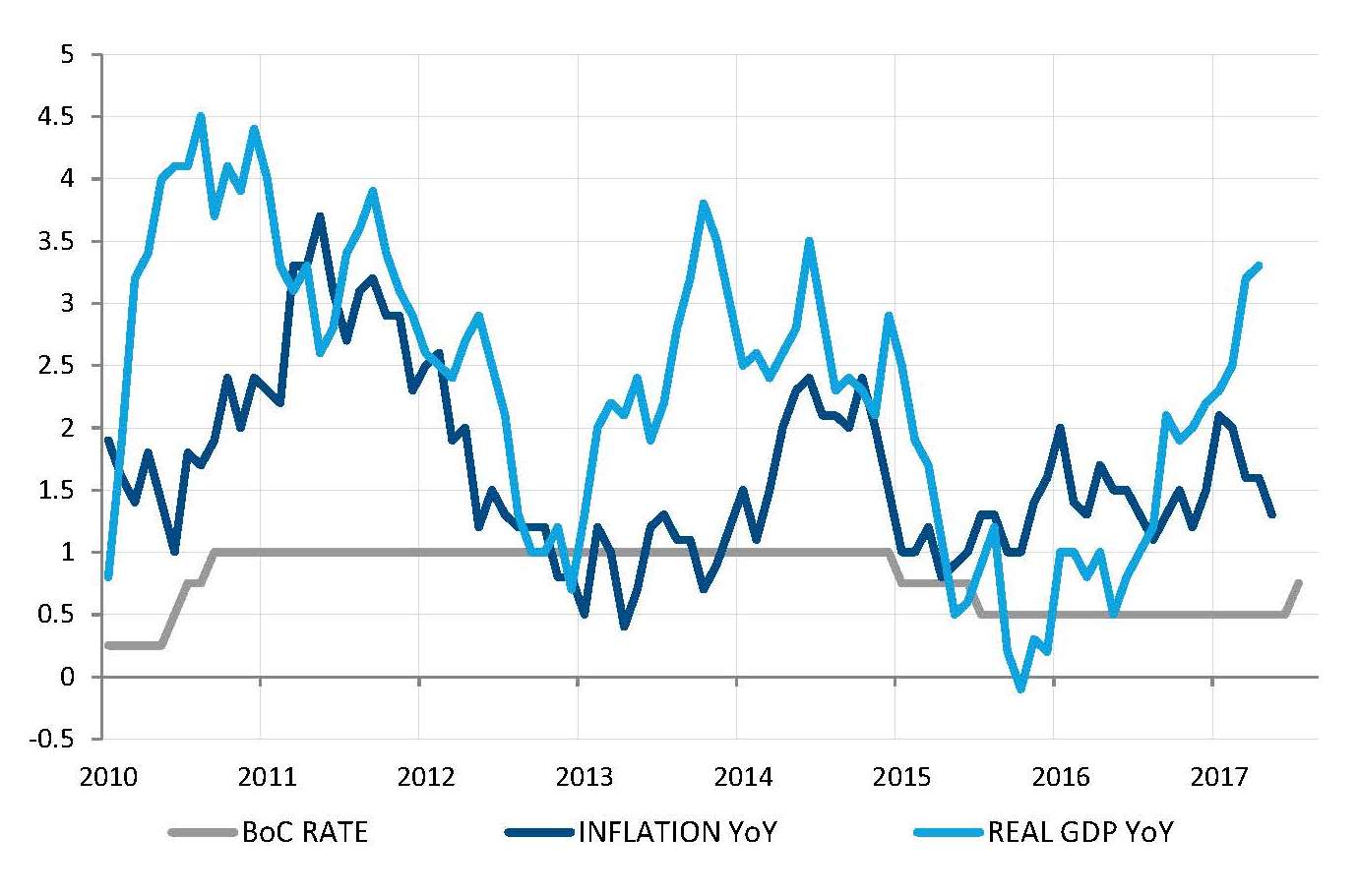

BoC hebt die Zinsen an, während das Wachstum beschleunigt und die Inflation nachlässt

Quelle: Bloomberg, SYZ Asset Management. Daten per 28. Juli 2017

Zinserhöhung in Kanada, Anzeichen für wachsende Zuversicht der Zentralbanken

In den letzten Wochen ist die Frage aufgekommen, ob die Zentralbanken einem „Herdenverhalten“ unterliegen könnten. Erst vor einigen Monaten schien sich die Fed mit ihrem Versuch zur Normalisierung der Geldpolitik ziemlich allein auf weiter Flur zu befinden. Aber innerhalb von wenigen Wochen wurde die Normalisierung der Geldpolitik zum neuen Normalzustand, und mehrere Zentralbanken (insbesondere in Europa) äußerten sich weniger moderat (wenn auch noch lange nicht restriktiv).

Die Bank of Canada machte sich die neue Dynamik am schnellsten zu eigen und erhöhte ihren Leitzins im Juli um 25 Bp. Vor einem Monat lag die von den Marktpreisen implizierte Wahrscheinlichkeit eines solchen Schritts erst bei rund 10%. Diese Entscheidung stützt sich auf die Verbesserung des wirtschaftlichen Umfelds, da sich das BIP-Wachstum rasant von der ölbedingten Verlangsamung von 2015 erholt. Die US-Inflation zieht aber nicht nach und hat sich in letzter Zeit sogar abgeschwächt. Diese Schwäche wird jedoch als vorübergehende Erscheinung angesehen.

Tatsächlich könnte das solide BIP-Wachstum eine derartige (sehr milde) geldpolitische Straffung rechtfertigen. Und die Inflation könnte letztlich doch anziehen, obwohl sie durch die Aufwertung des CAD nach der Zinserhöhung gebremst wird. Trotzdem fragt man sich zwangsläufig, ob die BoC diese Entscheidung auch ohne diesen jüngsten Chor der zuversichtlichen Zentralbanker getroffen hätte.

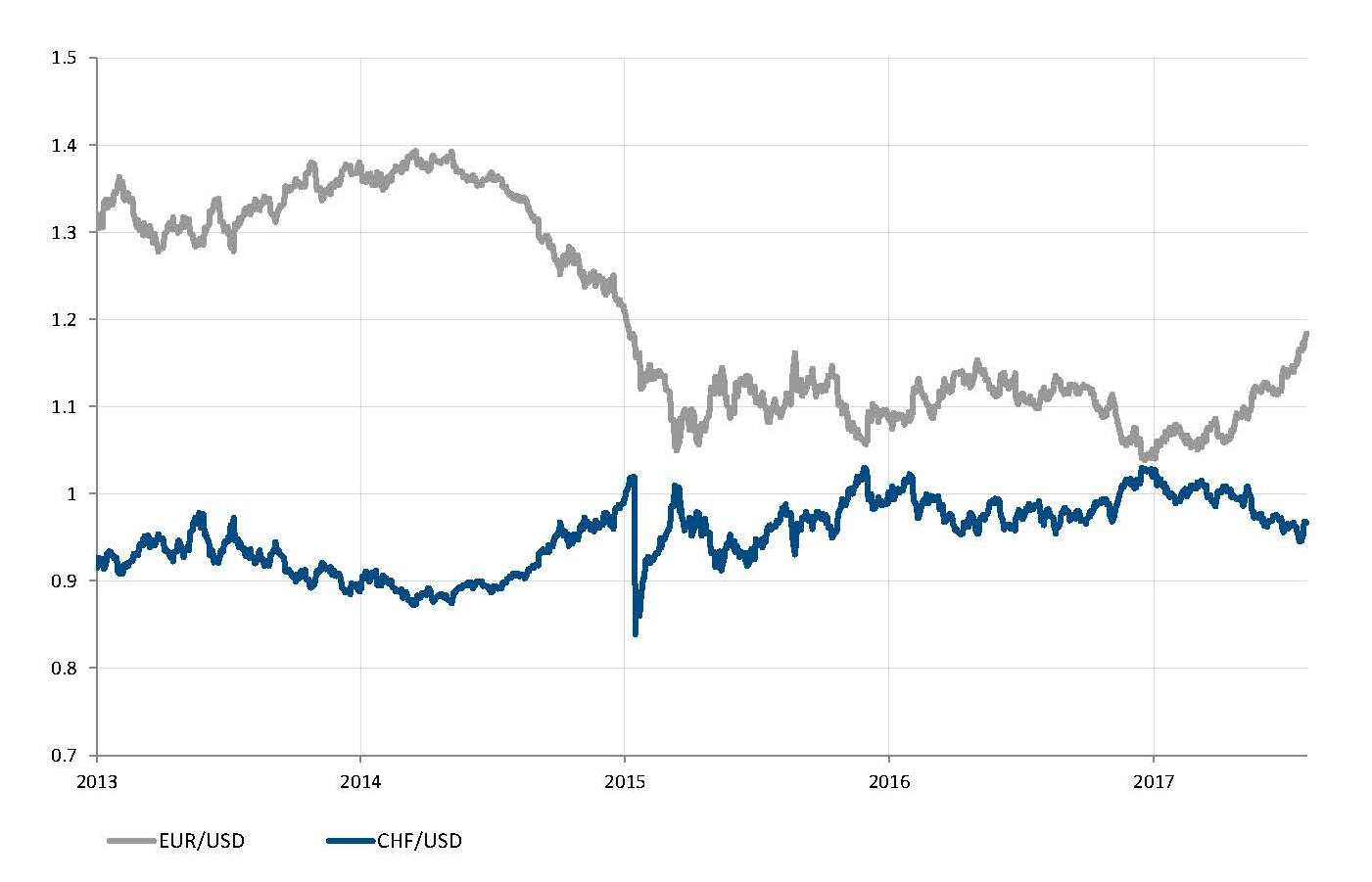

Der Euro wird stärker

Der Euro blieb im Juli stark nachgefragt, da er aufgrund einer Kombination vorteilhafter Faktoren gegenüber dem US-Dollar von 1,14 auf 1,18 stieg. Erstens ist der Euro gemessen an der Kaufkraftparität immer noch unterbewertet, während die Eurozone einen Leistungsbilanzüberschuss erwirtschaftet. Da die politischen Unsicherheiten seit den Präsidentschaftswahlen in Frankreich nachlassen, und das Wirtschaftswachstum überraschend zurückgekehrt ist, warten die Anleger jetzt auf Andeutungen der EZB über eine künftige geldpolitische Normalisierung. Der offenbar restriktive Ton von Mario Draghis Rede in Sintra Ende Juni trieb den jüngsten, rasanten Anstieg des Euro weiter an.

Es geht jedoch nicht nur um die Stärke des Euro, denn zur gleichen Zeit wurde der US-Dollar durch das etwas enttäuschende Wirtschaftswachstum, das kontinuierliche Zurückrudern der Märkte im Hinblick auf die Ziel- und langfristigen US-Zinsen und das schlechte Verhältnis der politischen Maßnahmen der Regierung Trump im Vergleich zu ihren Gesten belastet. Im letzten Monat wurden die Erwartungen an den Effekt von Trump auf das Wachstum, die Zinssätze und die Inflation weiter zurückgeschraubt.

Rasanter Höhenflug des Euro? Absturz des USD? Oder beides?

Quelle: Bloomberg, SYZ Asset Management. Daten per 28. Juli 2017

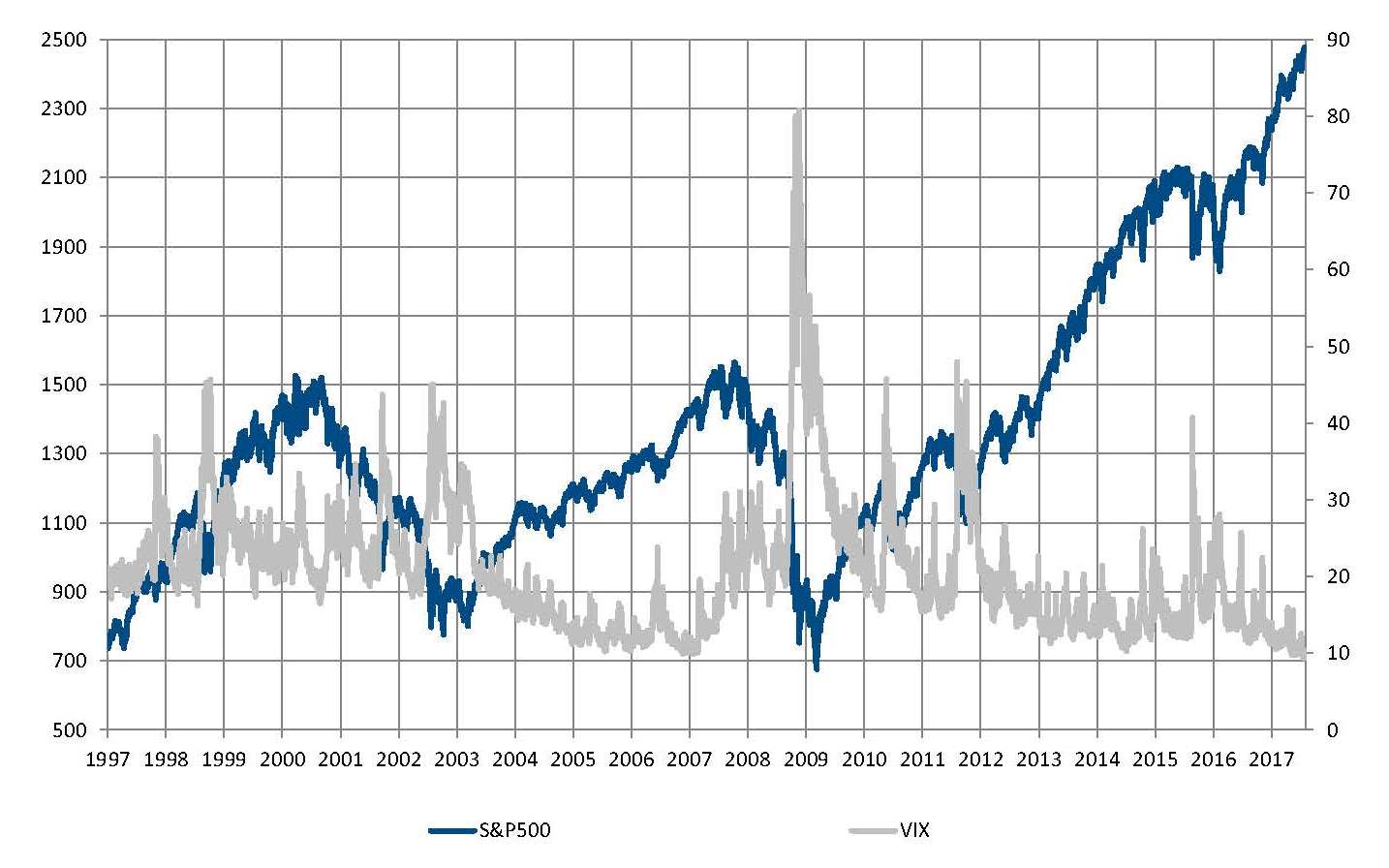

US-Aktienindizes trotzen der Schwerkraft

Quelle: Bloomberg, SYZ Asset Management. Daten per 28. Juli 2017

US-Aktien erreichen neue Höchststände

Im Juli stiegen die US-Aktienindizes auf neue Höchststände. Der NASDAQ durchbrach kurz die Marke von 6.400, während sich der S&P 500 jetzt nahe an 2.500 Punkten befindet und der Dow Jones fast 22.000 erreicht hat. Der größte und repräsentativste Index, der S&P 500, ist in neun der letzten zehn Monate gestiegen. US-Aktien wurden durch das freundlich-moderate wirtschaftliche Umfeld unterstützt, das von einem stetigen, unspektakulären Wirtschaftswachstum, einem Mangel an Inflation und einer immer noch extrem lockeren Geldpolitik geprägt war. Nimmt man den schwächeren US-Dollar und die guten Unternehmensergebnisse für das zweite Quartal hinzu, gibt es gute Gründe dafür, warum die US-Aktienmärkte derzeit eine perfekte Entwicklung vorwegnehmen.

Wie üblich nimmt jedoch auf diesen luftigen Höhen das „Schwindelgefühl“ zu, insbesondere angesichts der großen Selbstzufriedenheit an den Märkten. Tatsächlich fiel der VIX-Index (der Maßstab der Volatilität) trotz der geopolitischen Gefahren und des politischen Schlamassels in den USA im letzten Monat auf neue Tiefstwerte. Es scheint, als hätten die Anleger jetzt ständig das Motto „Es gibt keine Alternative zu Aktien“ im Ohr. Die Gemütsruhe der Märkte wird auch daran deutlich, dass der S&P 500 seit Anfang 2017 nur an vier Tagen einen Rückgang um mehr als 1% verzeichnete. Das sind nur 3% der Handelssitzungen, im Vergleich zum langfristigen Durchschnitt von 24%.

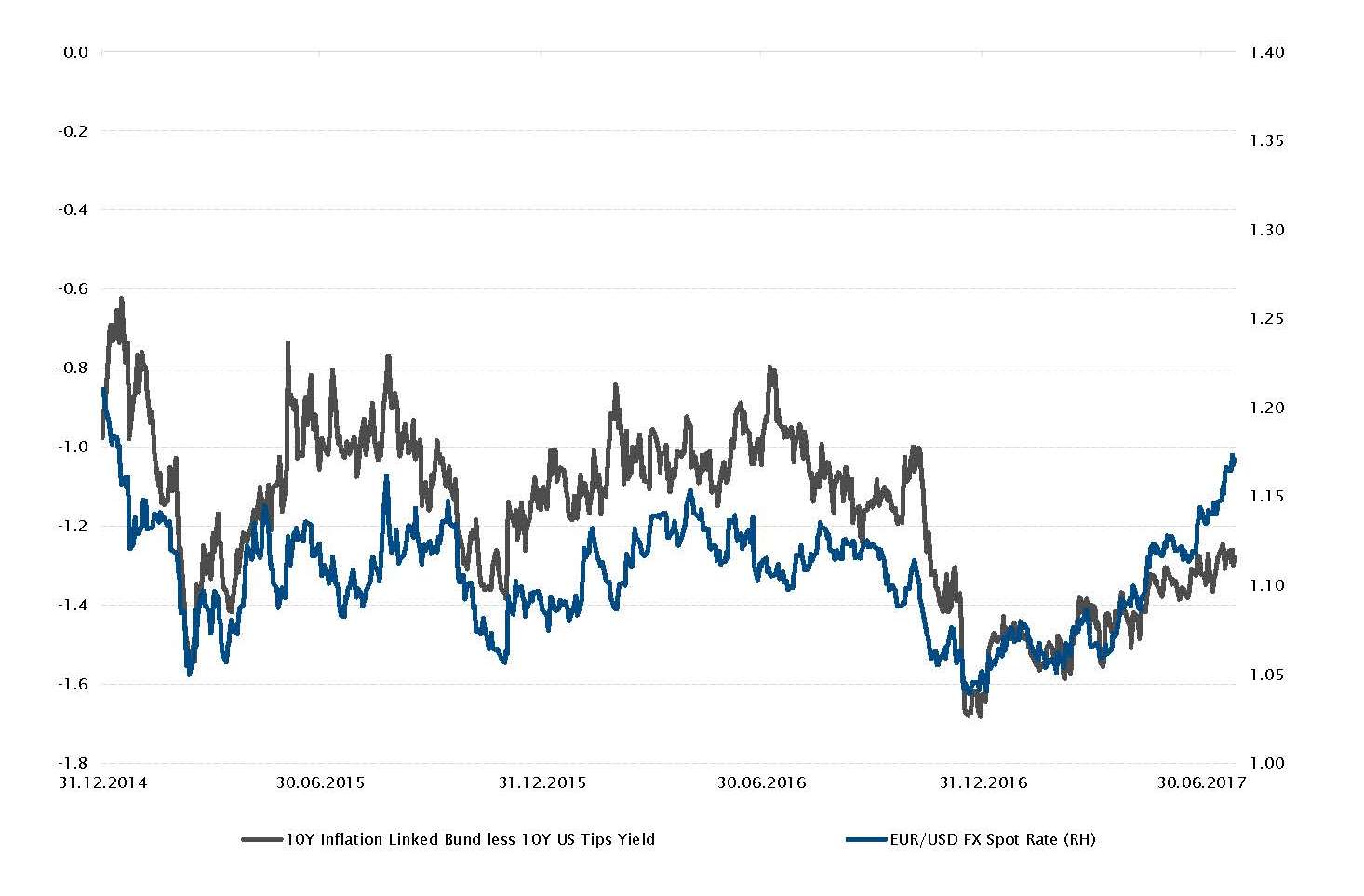

Anleihen - Realrenditen in Deutschland und den USA ziehen an

In letzter Zeit ist das politische Risiko geschwunden und die Aufmerksamkeit wendet sich wieder den Zentralbanken zu. In den USA könnte die Fed nach diesem Sommer eine Reduzierung ihrer Bilanzsumme ankündigen, während die EZB mit der Drosselung der Wertpapierkäufe beginnen könnte und die Bank of England zunehmend Bedenken hat, nachdem die Inflation durch die drastische Abwertung des britischen Pfunds über den Zielwert hinaus getrieben wurde.

Die jüngsten Reden von Zentralbankvertretern waren einer der wichtigsten Treiber für die Volatilität am Anleihenmarkt. Jetzt ziehen die Realzinsen an, da die Inflation zurückgeht (die Inflationsrate über ein Jahr schwankt zwischen Reflation und Disinflation). Es scheint unwahrscheinlich, dass der Abwärtsdruck die Nominalrenditen auf die Tiefststände dieses Jahres treiben wird.

Zur gleichen Zeit stärkt die Differenz bei den Realrenditen zwischen Europa und den USA den Euro gegenüber dem US-Dollar.

Vor diesem Hintergrund stiegen die Renditen von deutschen Bundesanleihen seit Ende Mai um 17 Bp. (Realrendite +15 Bp.) und die der US-Treasuries um +11 Bp. (Realrendite +13 Bp.), während der Euro gegenüber dem US-Dollar um 3,8% aufwertete.

10-j. inflationsindexierte Bundesanleihen minus 10-j. US-TIPS und EUR/USD-Kassakurs

Quelle: Bloomberg, SYZ Asset Management. Daten per 1. August 2017

Zunehmend enger

Quelle: Bloomberg, SYZ Asset Management. Daten per 28. Juli 2017

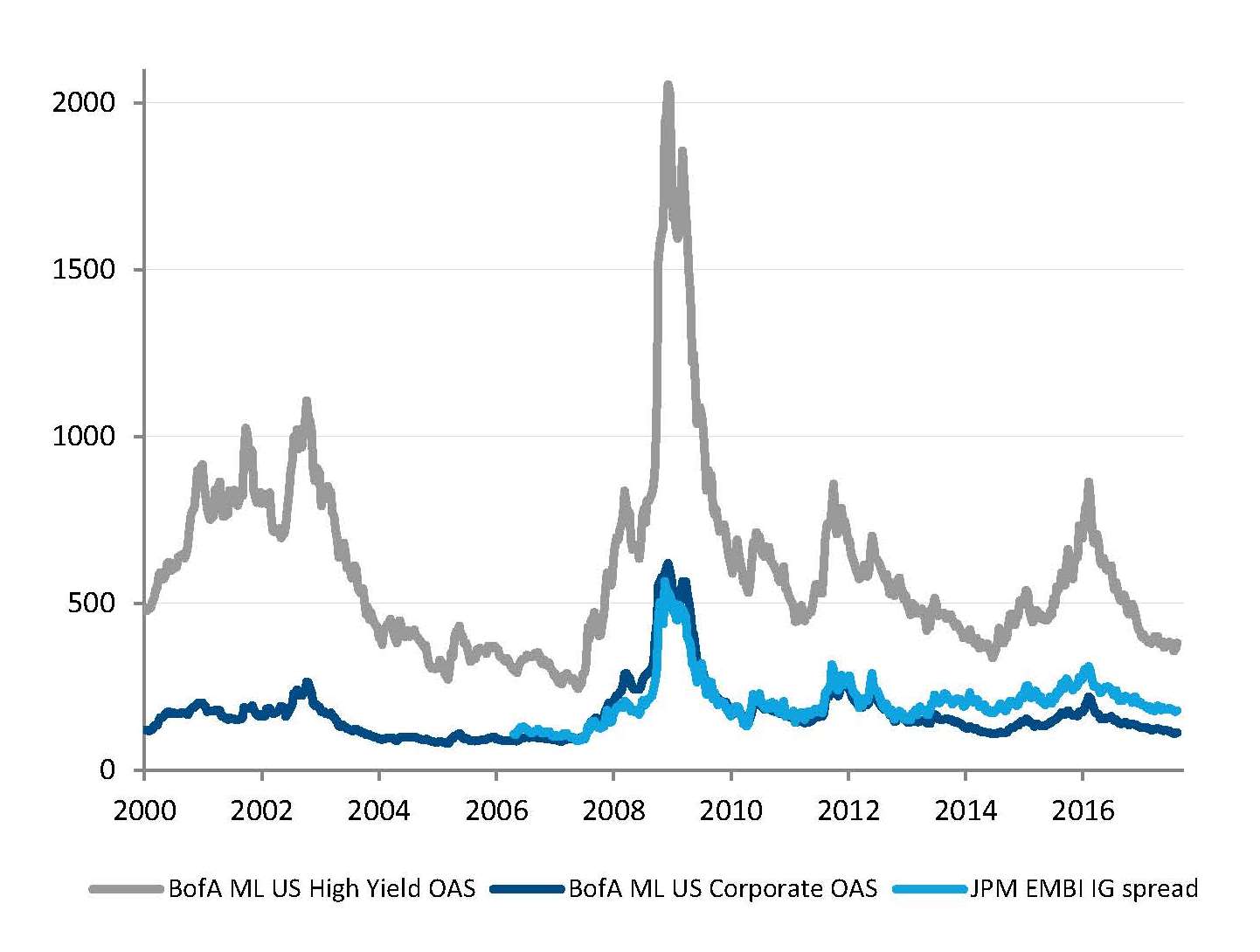

Kreditspreads verengen sich weiter

Die Kreditrisikoprämien von Hochzins-, Schwellenländer- und Investment-Grade-Anleihen schrumpften im Juli weiter. Aus den gleichen freundlich-moderaten Gründen, aus denen die Aktienkurse weiter steigen, werden die Spreads zunehmend enger. Der Rückgang stößt zwar sicherlich irgendwo an seine Grenzen, es ist aber schwer zu erkennen, was eine signifikante Umkehr dieses Trends auslösen könnte. Gewiss könnte es irgendwann zu einer Rezession, einem Zins- oder Inflationsschock oder einer plötzlichen Liquiditätsverknappung kommen, wenn die Ungleichgewichte und die Kapitalfehlallokation weiter zunehmen.

Aber so eigenartig es scheinen mag, könnte das Phänomen der insgesamt engen Spreads wesentlich länger andauern als wir glauben. Man muss sich nur einmal ansehen, was 2005–2006 an den Kreditmärkten passiert ist oder wie sich die Zinssätze und Spreads in Japan in den letzten 30 Jahren entwickelt haben. Solange die Zentralbanken stur bleiben und der Inflation weiter mit ihren aktuellen geldpolitischen Instrumenten nachjagen, könnten die Kreditspreads immer weiter schrumpfen.

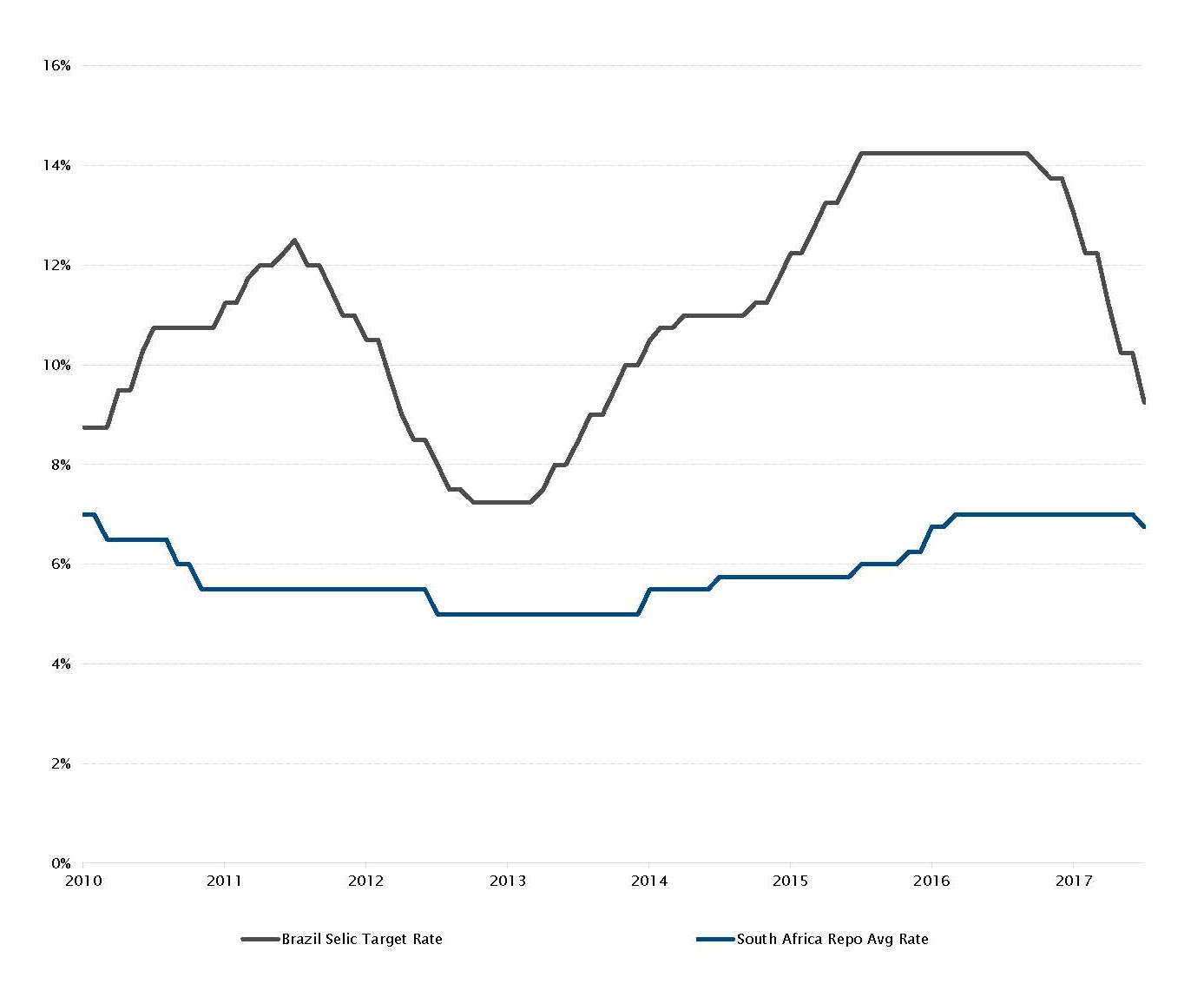

Zentralbanken in Schwellenländern senken die Zinssätze

Während die Zentralbanken in den Industrieländern aufgrund des Abwärtsdrucks auf die Inflation Mühe haben, ihre Geldpolitik zu normalisieren, senken die Zentralbanken der Schwellenländer aus dem gleichen Grund ihre Zinssätze. Es gilt allerdings zu beachten, dass die Schwellenländer in der Vergangenheit das Problem hatten, ihre (zu) hohe Inflation zu drücken, weshalb die Realzinsen hoch sind. Dank des aktuellen Abwärtstrends der Inflation können einige Zentralbanken von Schwellenländern jetzt ihre Zinssätze senken.

In Südafrika überraschte die SARB den Markt, indem sie den Leitzins zum ersten Mal seit fünf Jahren um 25 Bp. auf 6,75% senkte. Obwohl Südafrika mit schweren politischen und wirtschaftlichen Turbulenzen konfrontiert ist (im 1. Quartal befand sich das Land in einer Rezession), ist das Risiko für die Inflationsaussichten jetzt weitgehend ausgewogen. In Brasilien geht die Inflation weiter zurück und der Rückgang der Zahlen vom Juli ermöglichte eine weitere Zinssenkung (-100 Bp. auf 9,25%) der COPOM.

Andere Zentralbanken (in Peru und Kolumbien) senkten ihren Leitzins im Berichtsmonat ebenfalls, und der Konsens rechnet mit einer Zinssenkung in Indien bei der RBI-Sitzung im August.

Die COPOM und die SARB senkten die Zinssätze

Quelle: Bloomberg, SYZ Asset Management. Daten per 31. Juli 2017

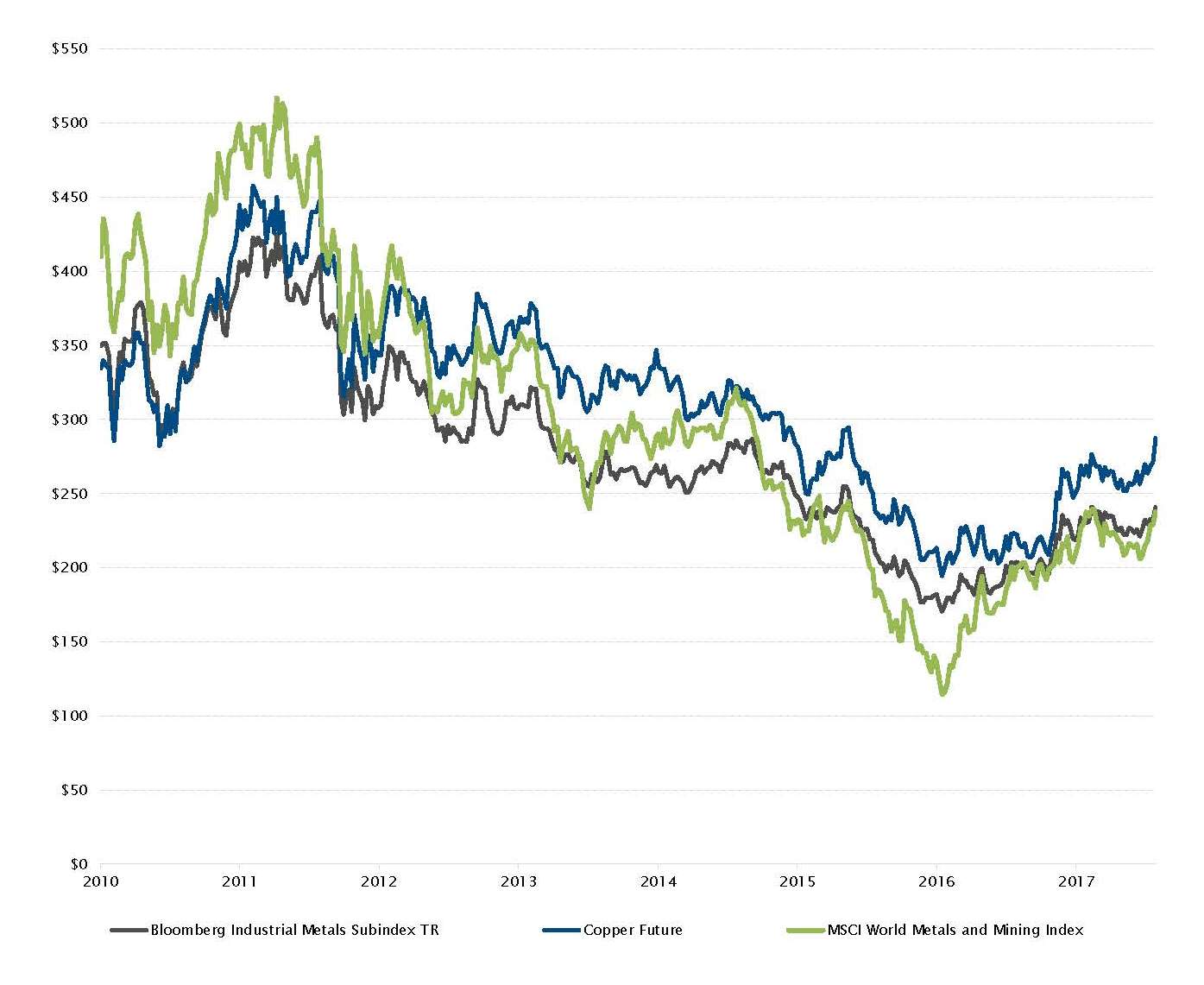

Rally bei Kupfer und anderen Industriemetallen

Quelle: Bloomberg, SYZ Asset Management. Daten per 28. Juli 2017

Kupfer - Angebots- und Nachfragedynamik treibt den Preisanstieg an

Dank der anhaltenden Nachfrage, des geringeren Angebots und des schwächeren US-Dollars legten Industriemetalle im Juli kräftig zu. Kupfer war einer der performancestärksten Rohstoffe. Der Kupferpreis stieg im Laufe des Monats um 7% auf sein höchstes Niveau seit über zwei Jahren.

Die Nachfrage wurde durch die globale Wirtschaftsaktivität unterstützt, da die Einkaufsmanagerindizes für die Industrie im Wachstumsbereich verharrten und aus China, auf das rund die Hälfte des globalen Kupferverbrauchs entfallt, positive Nachrichten gemeldet wurden. Außerdem gab es gewisse Spekulationen über ein mögliches chinesisches Verbot für Altkupferimporte – eine Quelle des Ausgleichsangebots für China. Dies verstärkte den Aufwärtsdruck auf die Preise.

Auf der Angebotsseite wurde die Produktion durch Arbeitskämpfe bei den größten Kupferproduzenten und wetterbedingte Störungen in Chile und Peru beeinträchtigt. Darüber hinaus wurden die Investitionen in dem Sektor reduziert, was zu einer geringeren Produktion im Vergleich zum Vorjahr führte.

Die positive Dynamik des Industriemetallkomplexes als Ganzes treibt die Erholung von Aktien mit Bezug zu Metallen und Bergbau an.

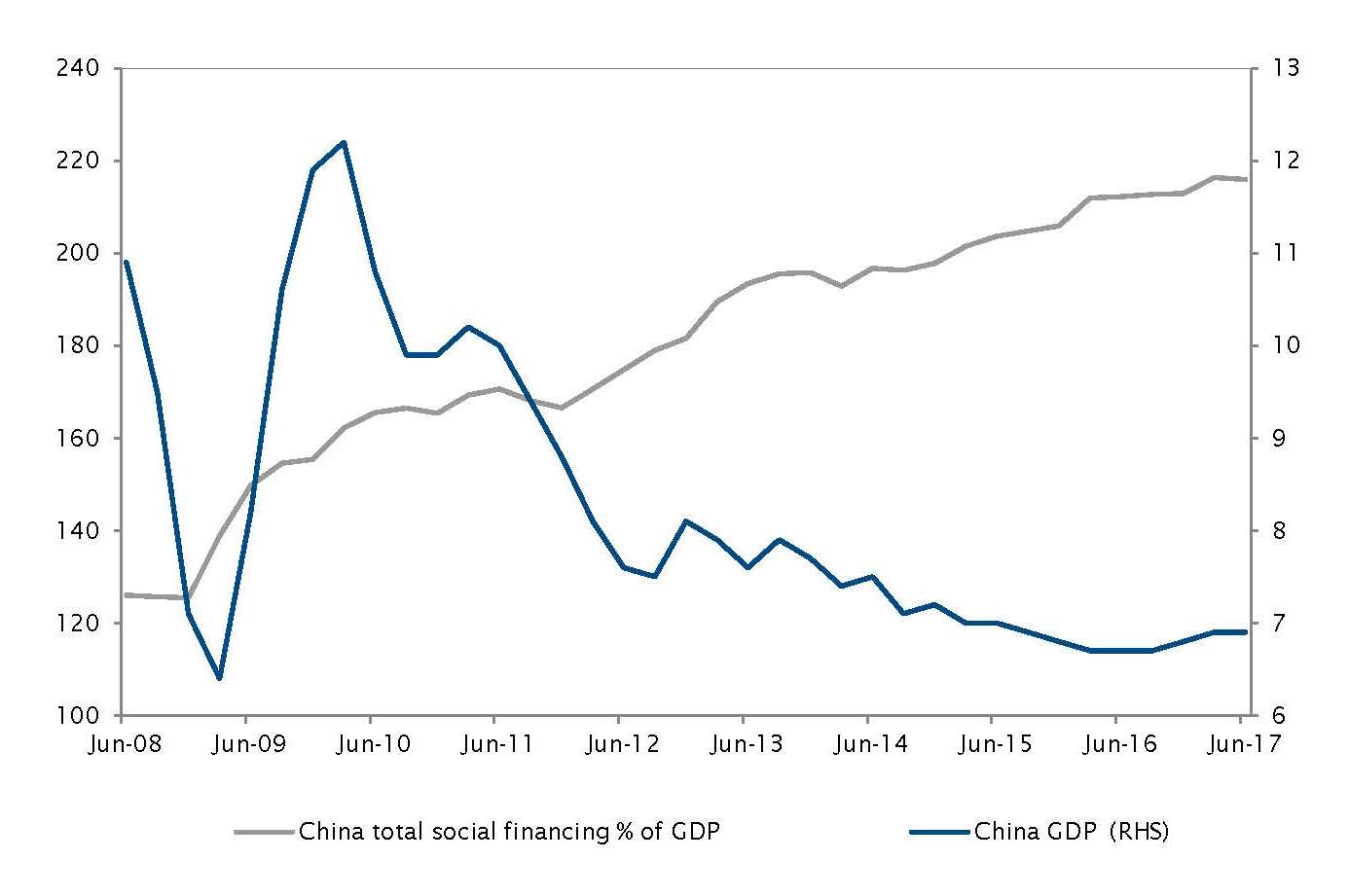

China - Robustes BIP-Wachstum, aber immer noch höhere Verschuldung

Positiv war zu vermerken, dass sich die chinesische Wirtschaft als robust erwies, da für das zweite Quartal ein BIP-Wachstum von 6,9% gemeldet wurde, während die Industrieproduktion um 7,6% stieg. Beide Zahlen übertrafen die Markterwartungen. Das kräftigere Wirtschaftswachstum im zweiten Quartal war hauptsächlich umfassenden staatlichen Investitionen sowie einem Anstieg der Konsumausgaben und der weltweit guten Nachfrage nach chinesischen Produkten zu verdanken.

Das jüngste positive BIP-Ergebnis bedeutet jedoch nicht, dass die Sorge über China nachgelassen hat. Das größte Risiko, mit dem das Land konfrontiert ist, ist die überhöhte Verschuldung. Diese wächst immer noch, wie am Indikator der Gesamtfinanzierung in der Gesellschaft abzulesen ist, einem breit gefassten Maßstab für Kredite und Liquidität.

Obwohl die Regierung Maßnahmen ergriffen hat, um das Wachstum der Bankkredite einzudämmen, hängt das chinesische Wirtschaftswachstum immer noch stark von Krediten ab. Wenn das Land ein BIP von 6,5% oder mehr halten möchte, wird es schwierig werden, zur gleichen Zeit das Kreditwachstum einzudämmen und die Verschuldung zu reduzieren.

Solides Wirtschaftswachstum in Verbindung mit wachsender Verschuldung

Quelle: Bloomberg, SYZ Asset Management. Daten per 28. Juli 2017

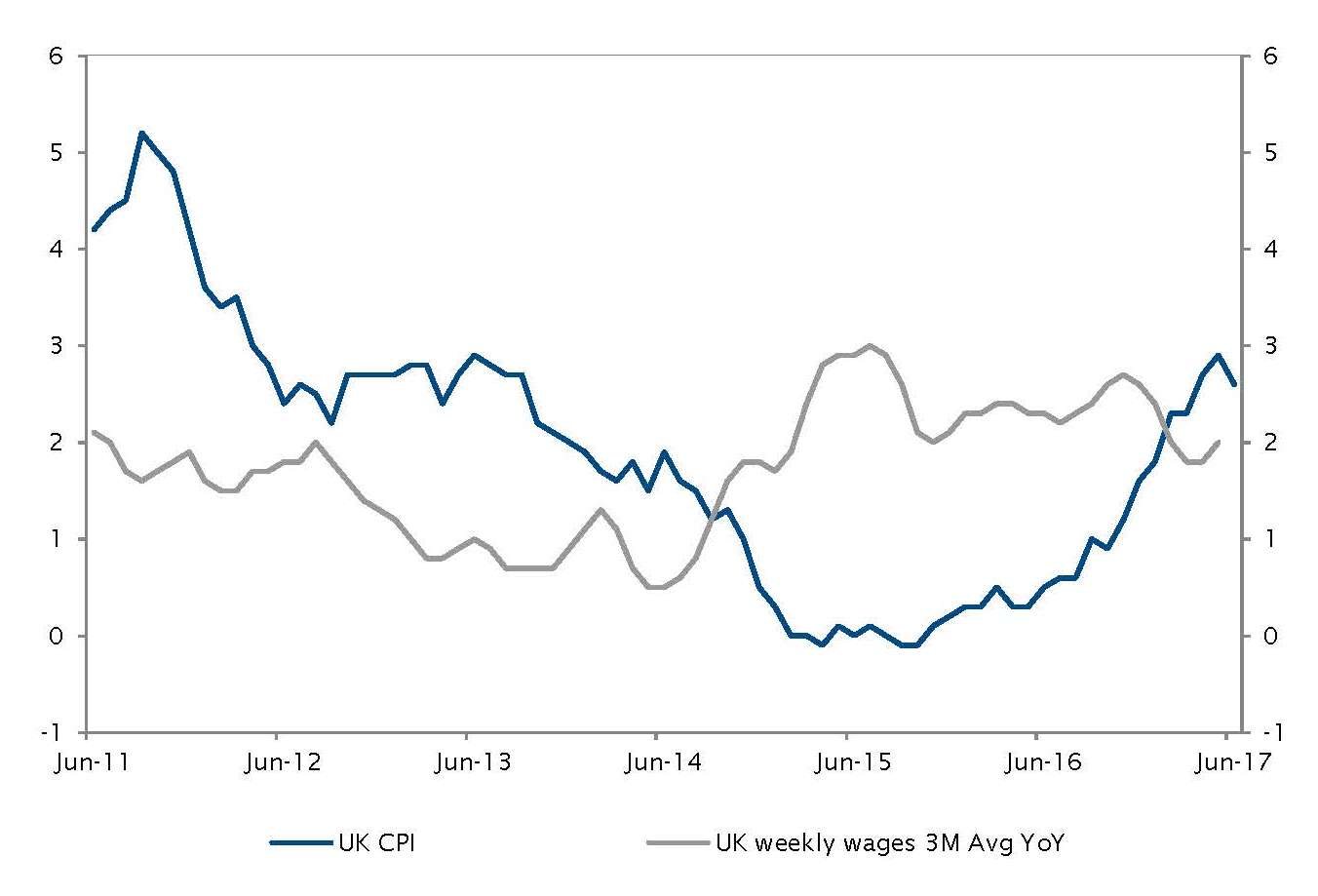

Großbritannien: Verlangsamung der Inflation und Lohnwachstum unter Druck

Quelle: Bloomberg, SYZ Asset Management. Daten per 28. Juli 2017

Inflation in Großbritannien - Weniger Druck auf die BoE zur Anhebung der Zinsen

Großbritannien, wo die Bank of England (BoE) unter Druck stand, die Zinssätze anzuheben, da der Preisanstieg in letzter Zeit etwas außer Kontrolle geriet, konnte zuletzt wieder etwas aufatmen. Die Inflationszahlen waren niedriger als erwartet, da eine Rate von 2,6% gemeldet wurde, während 2,9% prognostiziert waren. Es scheint, als hätten die anhaltenden Debatten über den Brexit und die Auslösung von Artikel 50 positive Auswirkungen auf die Preise im ganzen Land gehabt.

Der Wohnimmobilienmarkt hat sich offenbar abgekühlt, da die Hauspreisinflation laut PWC von 7% im Jahr 2016 auf 3,7% zurückging. In London dürften die Preise stärker sinken. Die Hauptstadt erlebte jedoch mehrere Jahre lang eine massive Immobilienpreisinflation.

Die niedrigere Inflation vor dem Hintergrund des Brexit ist zwar eine gute Nachricht für die BoE. Sie dürfte aber die Wirtschaft weiter aufmerksam im Auge behalten, da das Lohnwachstum in letzter Zeit unter das Preiswachstum gefallen ist, was auf eine potenzielle Verlangsamung hindeutet.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.