- 6. Gli spread creditizi continuano a contrarsi

- 7. Le banche centrali dei mercati emergenti tagliano i tassi d’interesse

- 8. Rame: la dinamica associata a domanda e offerta responsabile di un incremento dei prezzi

- 9. Cina: alla solida crescita del PIL si affianca una leva ancora elevata

- 10. Inflazione nel Regno Unito: minori pressioni sulla Banca d’Inghilterra per innalzare i tassi d’interesse

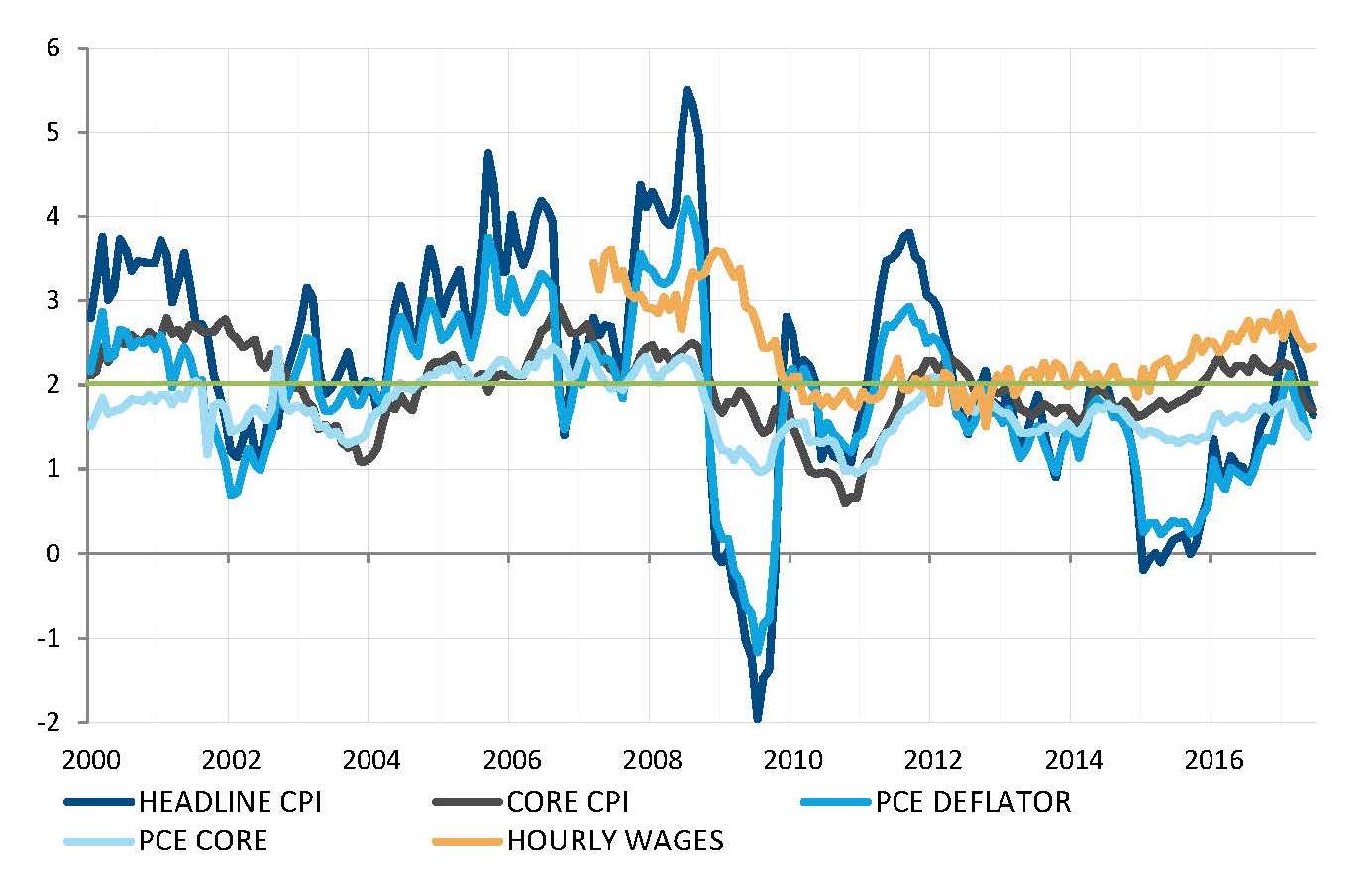

Stati Uniti: l’inflazione latitante

L’assenza di pressioni inflazionistiche visibili nell’economia statunitense è un rompicapo sempre più frustrante per la Federal Reserve. Con il tasso di disoccupazione sotto il 5% da un anno e la creazione di nuovi posti di lavoro che procede a un ritmo di quasi 200.000 al mese, secondo la teoria economica dovrebbe iniziare a manifestarsi una pressione al rialzo su salari e prezzi. La decisione presa dalla Fed di aumentare i tassi e prepararsi a una graduale riduzione del bilancio era dettata proprio da queste aspettative.

Tuttavia, da marzo tutti gli indicatori associati all’inflazione USA sono scesi sotto l’obiettivo sul medio termine del 2%. Per quanto in un primo momento la Fed si sia mostrata fiduciosa, ritenendo che tale fenomeno fosse transitorio, la costante debolezza dell’inflazione ha evidentemente iniziato a fare vacillare il suo ottimismo. Durante l’audizione semestrale dinanzi al congresso, Janet Yellen ha affermato che vi è incertezza riguardo a quando e in quale misura l’inflazione reagirà all’inasprimento.

Quest’inflazione latitante complica il processo previsto di normalizzazione della politica, in quanto pesa sui tassi a lungo termine, comporta un appiattimento della curva dei rendimenti e solleva dubbi sulla validità della stretta monetaria.

L’inflazione rallenta inaspettatamente e si attesta sotto l’obiettivo della Fed

Fonte: Factset, SYZ Asset Management. Dati a: 28 luglio 2017

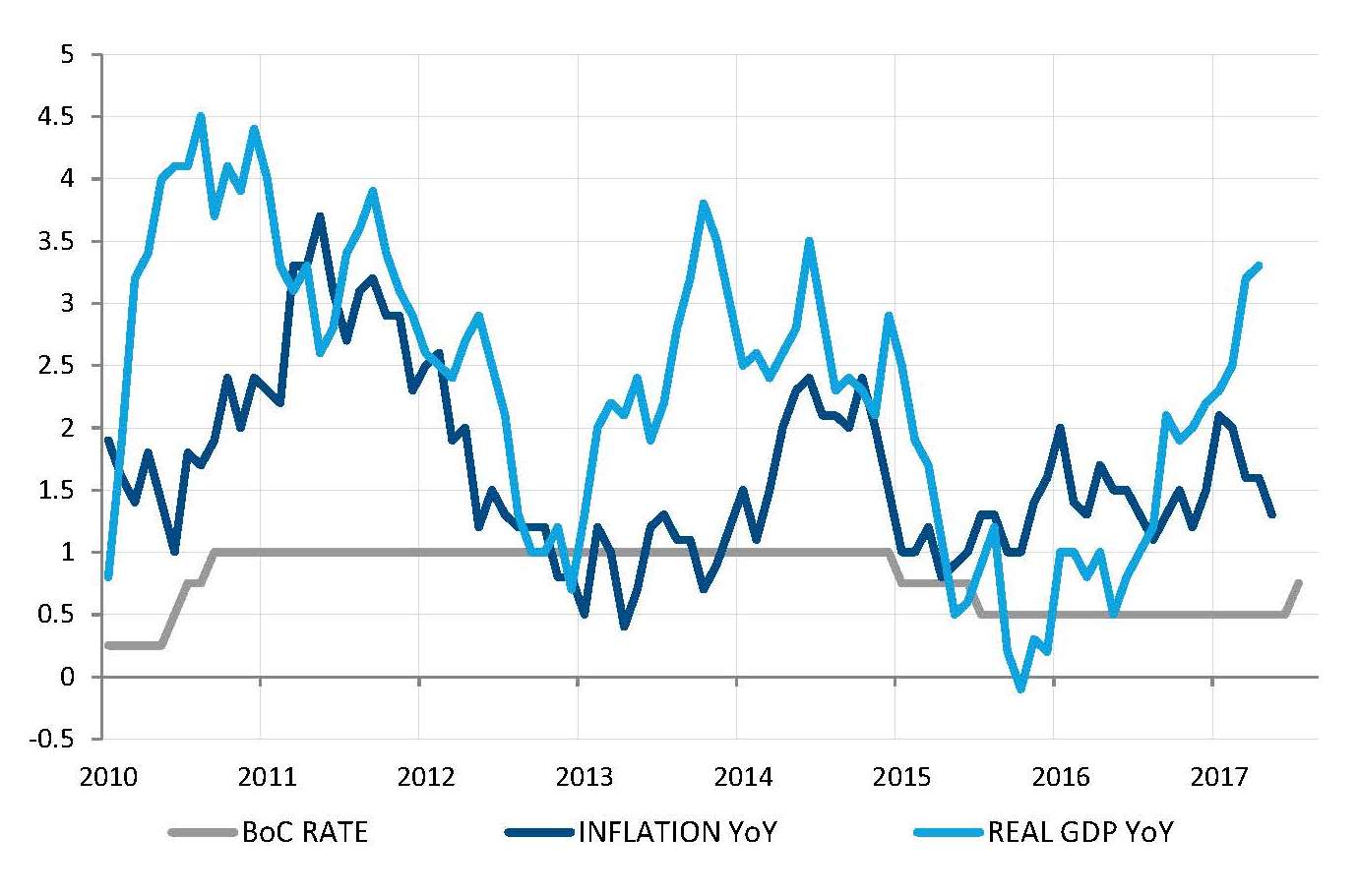

La Banca del Canada ha innalzato i tassi in uno scenario segnato da accelerazione della crescita e rallentamento dell’inflazione

Fonte: Bloomberg, SYZ Asset Management. Dati a: 28 luglio 2017

L’aumento dei tassi in Canada denota una crescente fiducia da parte delle banche centrali

In seguito agli sviluppi delle scorse settimane, erano in molti a chiedersi se le banche centrali fossero in procinto di adottare una linea comune. Solo pochi mesi fa la Fed predicava nel deserto, essendo l’unica a voler normalizzare la politica monetaria. Ma nell’arco di poche settimane, la normalizzazione era sulla bocca di tutti, con molteplici banche centrali (soprattutto in Europa) che assumevano un tono meno accomodante (ma lungi dall’essere aggressivo).

La Banca del Canada è stata la più rapida a optare per questa nuova dinamica, aumentando a luglio il tasso ufficiale di 25 pb. Un mese fa, la probabilità stimata dal mercato di un tale innalzamento era di appena il 10% circa. Questa decisione è ascrivibile al migliore contesto economico, poiché il PIL è rapidamente tornato a crescere dopo il rallentamento causato dal petrolio nel 2015. Come negli Stati Uniti, l’inflazione non ne vuole ancora sapere di aumentare e, di recente, è persino calata. Tuttavia, si ritiene che tale debolezza sia provvisoria.

La solida crescita del PIL potrebbe infatti giustificare questo inasprimento (molto lieve) della politica monetaria. E l’inflazione potrebbe infine accelerare, per quanto l’apprezzamento del CAD dopo il rialzo dei tassi rappresenterà un ostacolo. Ma siamo così sicuri che la Banca del Canada avrebbe preso la medesima decisione se la fiducia delle banche centrali non fosse stata di recente così alta?

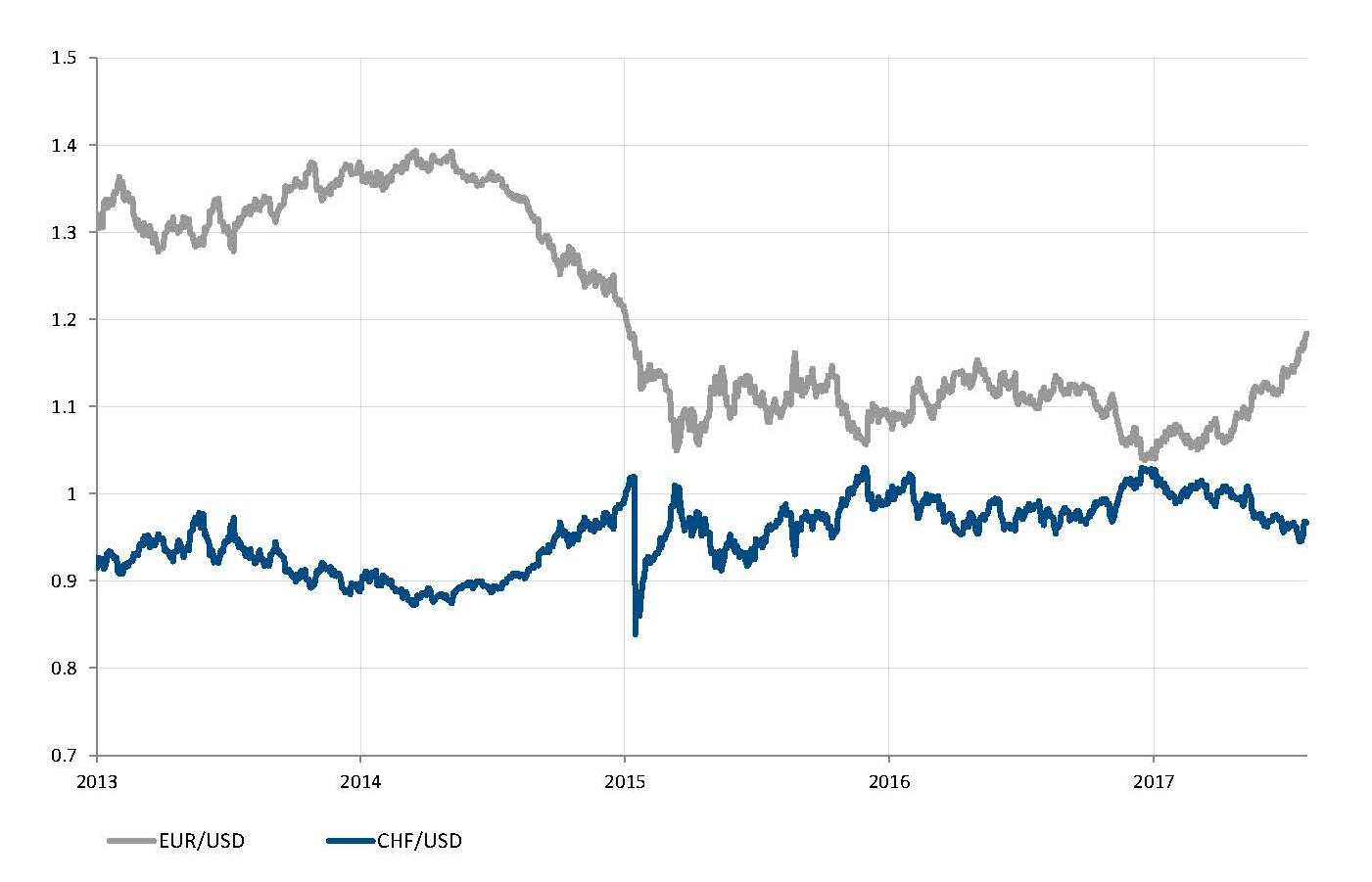

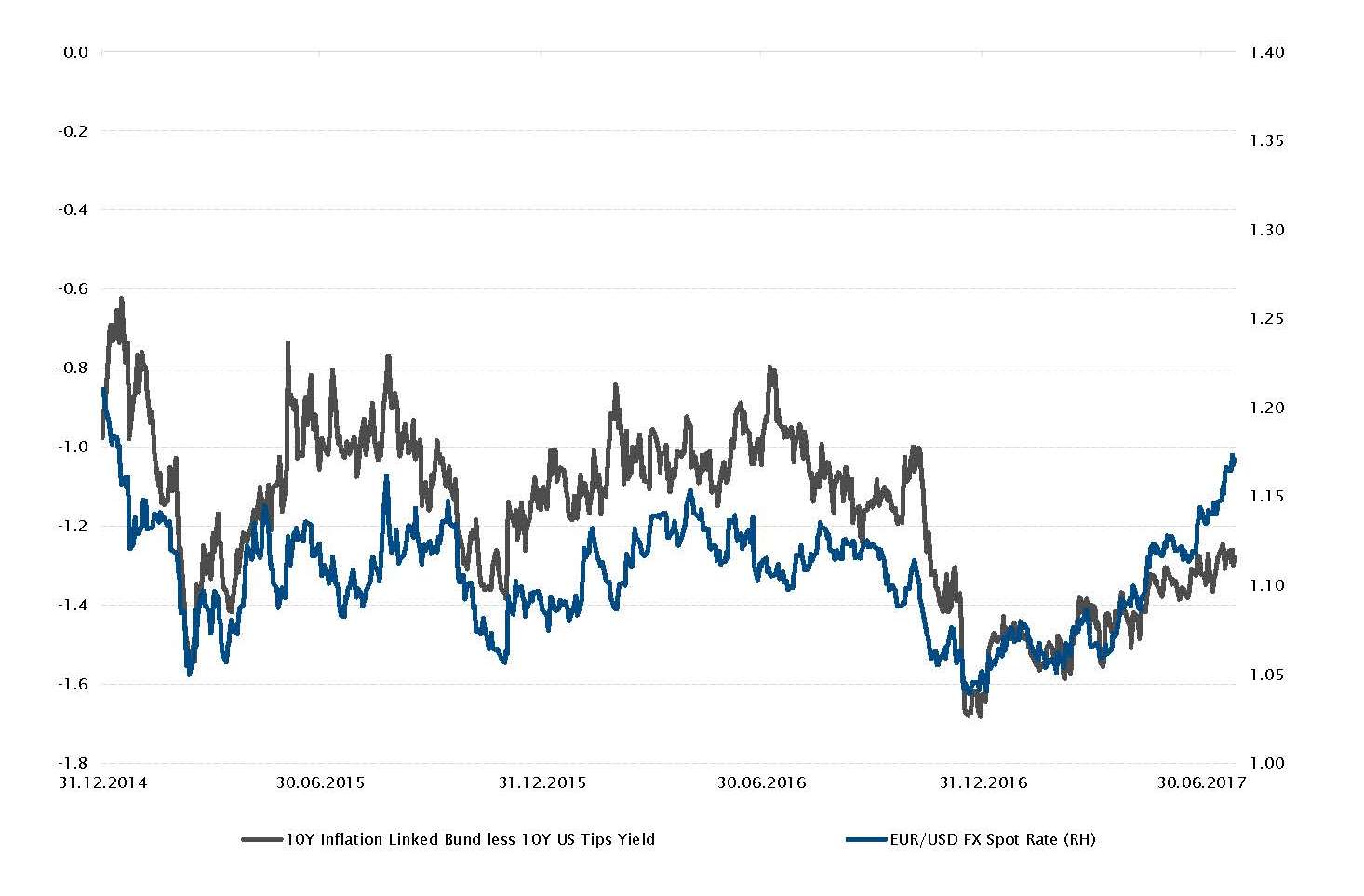

L’euro a vele spiegate

L’euro è stato molto richiesto anche a luglio; la moneta unica si è infatti apprezzata rispetto al dollaro, dall’1,14 all’1,18, sostenuta da un mix di fattori. In primo luogo, è ancora sottovalutato stando agli indicatori associati alla parità del potere di acquisto, mentre l’eurozona presenta un avanzo delle partite correnti. Con le incertezze politiche che si dissolvono dalle elezioni presidenziali francesi e la crescita economica che ha fatto sorprendentemente il suo ritorno, gli investitori sono ora alla ricerca di indizi riguardo a una normalizzazione futura della politica monetaria da parte della BCE. Il tono apparentemente aggressivo assunto da Mario Draghi a fine giugno, durante il discorso tenuto a Sintra, ha favorito la recente e rapida scalata dell’euro.

Tuttavia, la solidità della valuta europea è accompagnata da altri eventi; il deprezzamento del dollaro USA in seguito a una crescita economica deludente, le continue marce indietro dei mercati riguardo all’obiettivo e ai tassi a lungo termine statunitensi, nonché il modesto indice di Sharpe dovuto alla distanza siderale tra gli intenti e l’effettiva azione politica di Trump. Le aspettative riguardo all’impatto di Trump su crescita, tassi e inflazione sono ulteriormente calate lo scorso mese.

Una rapida scalata dell’euro? Un dollaro USA in caduta libera? Oppure entrambe?

Fonte: Bloomberg, SYZ Asset Management. Dati a: 28 luglio 2017

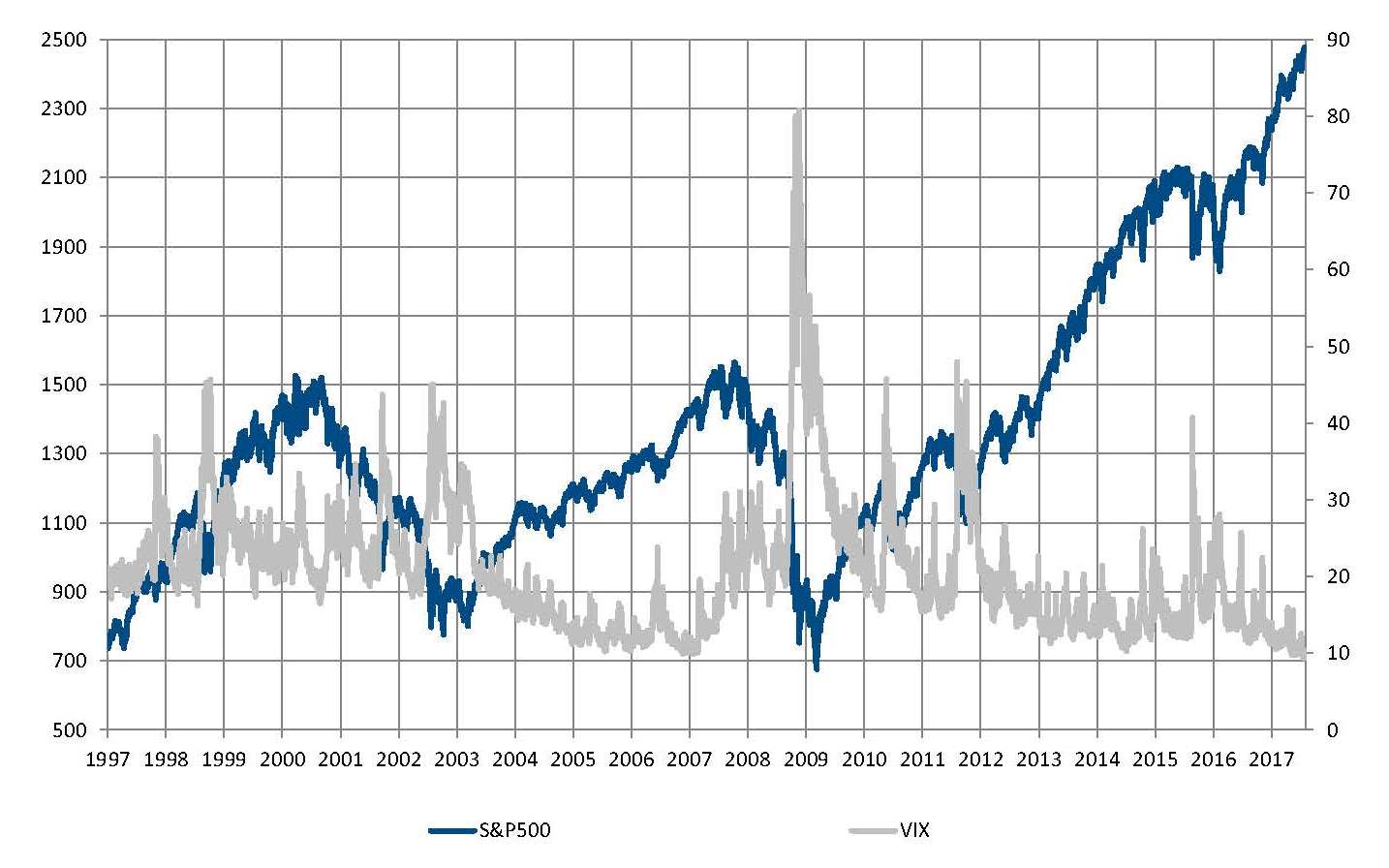

Gli indici azionari statunitensi sfidano la gravità

Fonte: Bloomberg, SYZ Asset Management. Dati a: 28 luglio 2017

Le azioni USA raggiungono nuovi massimi

A luglio, gli indici azionari statunitensi hanno raggiunto nuovi massimi. Il NASDAQ ha per breve tempo superato la soglia di 6.400, l’S&P 500 si è attestato su livelli prossimi a 2.500 e il Dow Jones ha quasi toccato quota 22.000. L’indice più ampio e rappresentativo, l’S&P 500, ha fatto registrare rialzi in nove degli ultimi 10 mesi. Le azioni USA sono state sostenute da un contesto economico in bilico tra espansione e recessione, caratterizzato da una crescita non spettacolare ma costante, un’inflazione assente e una politica monetaria ancora molto accomodante. Se a questo quadro si aggiunge un dollaro più debole e utili positivi per il secondo trimestre, è evidente per quale motivo i mercati azionari statunitensi procedano attualmente a gonfie vele.

Di solito, tuttavia, più si sale e maggiore è il senso di vertigine, soprattutto visto l’elevato grado di compiacimento sui mercati. Nonostante le minacce geopolitiche e il caos politico negli Stati Uniti, l’indice VIX (che misura la volatilità) ha toccato lo scorso mese nuovi minimi. Sembra che un unico coro si alzi dagli investitori: non ci sono alternative alle azioni. A ulteriore dimostrazione della serenità che regna sui mercati, da inizio 2017 l’indice S&P 500 ha chiuso solo quattro giorni con cali superiori all’1%. In sostanza, appena il 3% delle sessioni di contrattazione, rispetto a una media sul lungo termine del 24%.

Reddito fisso: rialzo dei rendimenti reali in Germania e negli Stati Uniti

Di recente, il rischio politico si è dissipato e le banche centrali sono tornate sotto i riflettori. Negli Stati Uniti, la Fed annuncerà probabilmente una riduzione del suo bilancio dopo l’estate, mentre la BCE potrebbe avviare il processo di tapering e la Banca d’Inghilterra è sempre meno a proprio agio con l’assenza d’inflazione, causata da un forte deprezzamento della sterlina.

Le ultime dichiarazioni rilasciate dalle banche centrali hanno rappresentato uno dei principali fattori da cui è dipesa la volatilità sul mercato obbligazionario. I rendimenti reali in rialzo sono al momento sostenuti dal calo dell’inflazione (il regime sull’intero anno oscilla infatti tra la reflazione e la disinflazione). Sembra improbabile che la pressione ribassista riporti i rendimenti nominali sui minimi di quest’anno.

Al contempo, il differenziale dei rendimenti reali tra l’Europa e gli Stati Uniti sostiene l’euro a scapito del dollaro americano.

In tale contesto, da fine maggio i rendimenti nominali di Bund tedeschi e Treasury USA sono aumentati rispettivamente di +17 pb (tassi reali +15 pb) e +11 pb (tassi reali +13 pb), mentre l’euro si è apprezzato del +3,8% rispetto al dollaro.

Rendimento del Bund decennale indicizzato all’inflazione meno TIPS USA decennale ed evoluzione del tasso di cambio spot EUR/USD

Fonte: Bloomberg, SYZ Asset Management. Dati a: 01 agosto 2017

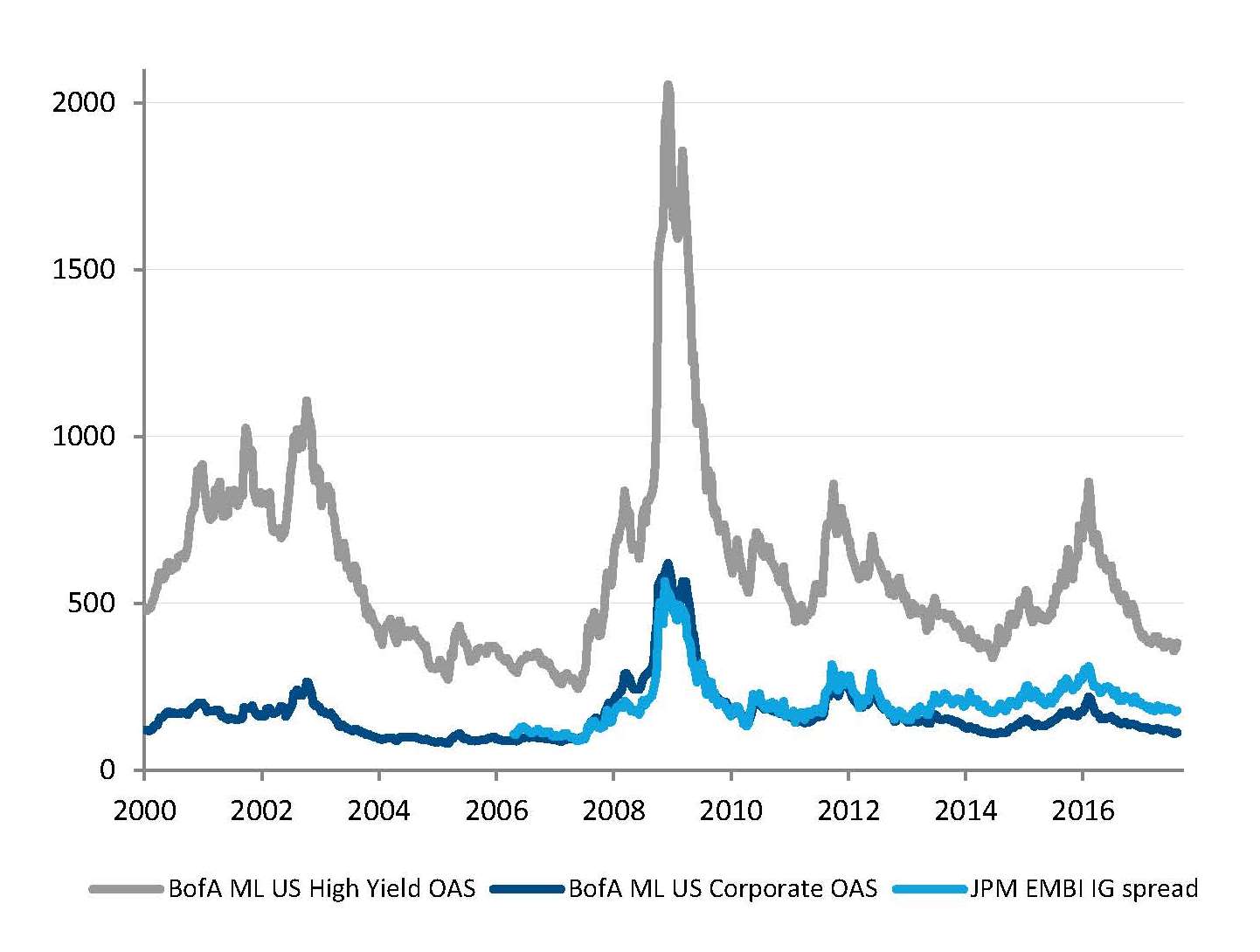

Una contrazione costante

Fonte: Factset, SYZ Asset Management. Dati a: 28 luglio 2017

Gli spread creditizi continuano a contrarsi

Gli spread creditizi per high yield, debito dei mercati emergenti e titoli investment grade si sono ulteriormente contratti a luglio. La contrazione degli spread e il costante rialzo delle azioni sono ascrivibili alla stessa causa: il contesto in bilico tra espansione e recessione. Per quanto ci sia ovviamente un limite alla compressione, è difficile immaginare un fattore in grado di invertire questo trend. Senza dubbio una recessione, uno shock che interessa tassi o inflazione, oppure un brusco calo della liquidità, eventi che potrebbero infine verificarsi se gli squilibri e l’errata allocazione dei capitali continuano a progredire.

Per quanto strano, questo fenomeno di contrazione generalizzata degli spread potrebbe pertanto durare molto più a lungo di quanto pensiamo. È sufficiente ricordare quello che è successo nel 2005-2006 sui mercati del credito oppure la situazione di tassi e spread in Giappone negli ultimi 30 anni. Fintanto che le banche centrali continuano a nascondere la testa sotto la sabbia, inseguendo l’inflazione con le attuali armi di politica monetaria, gli spread creditizi potrebbero contrarsi ulteriormente.

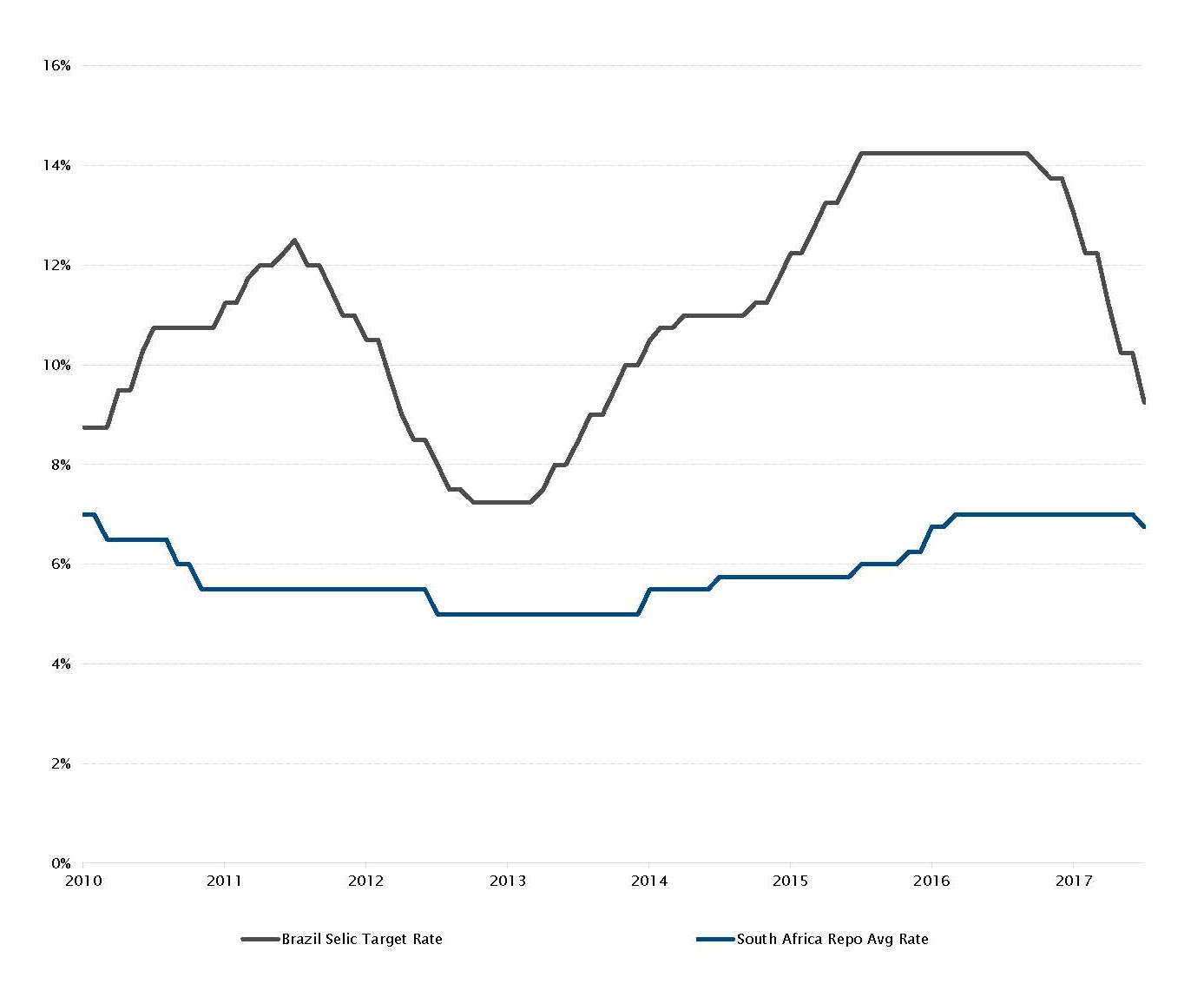

Le banche centrali dei mercati emergenti tagliano i tassi d’interesse

Se da un lato le banche centrali dei mercati sviluppati fanno fatica a normalizzare la propria politica monetaria a causa delle pressioni al ribasso sull’inflazione, dall’altro quelle delle economie emergenti tagliano i tassi per la medesima ragione. È interessante notare che, in passato, i paesi emergenti hanno incontrato difficoltà a frenare un’inflazione (eccessivamente) elevata, che comportava alti tassi d’interesse reali. L’attuale trend ribassista dell’inflazione sta consentendo a molteplici banche centrali dei mercati emergenti di abbassare i tassi.

In Sudafrica, la SARB ha sorpreso il mercato tagliando il tasso al 6,75% (-25 pb) per la prima volta in cinque anni. Per quanto il paese sia vittima di gravi disordini politici e turbolenze economiche (chiudendo il primo trimestre in recessione), ora il rischio sul fronte delle previsioni inflazionistiche è più o meno equilibrato. In Brasile, l’inflazione continua a calare e la flessione registrata a luglio ha permesso alla COPOM di procedere a un’ulteriore riduzione (-100 pb al 9,25%).

Anche altre banche centrali (in Perù e Colombia) hanno abbassato il proprio tasso di riferimento nel mese e il consensus si aspetta che, nella riunione di agosto della RBI, venga deciso un taglio dei tassi indiani.

La COPOM e la SARB hanno tagliato i tassi d’interesse

Fonte: Bloomberg, SYZ Asset Management. Dati a: 31 luglio 2017

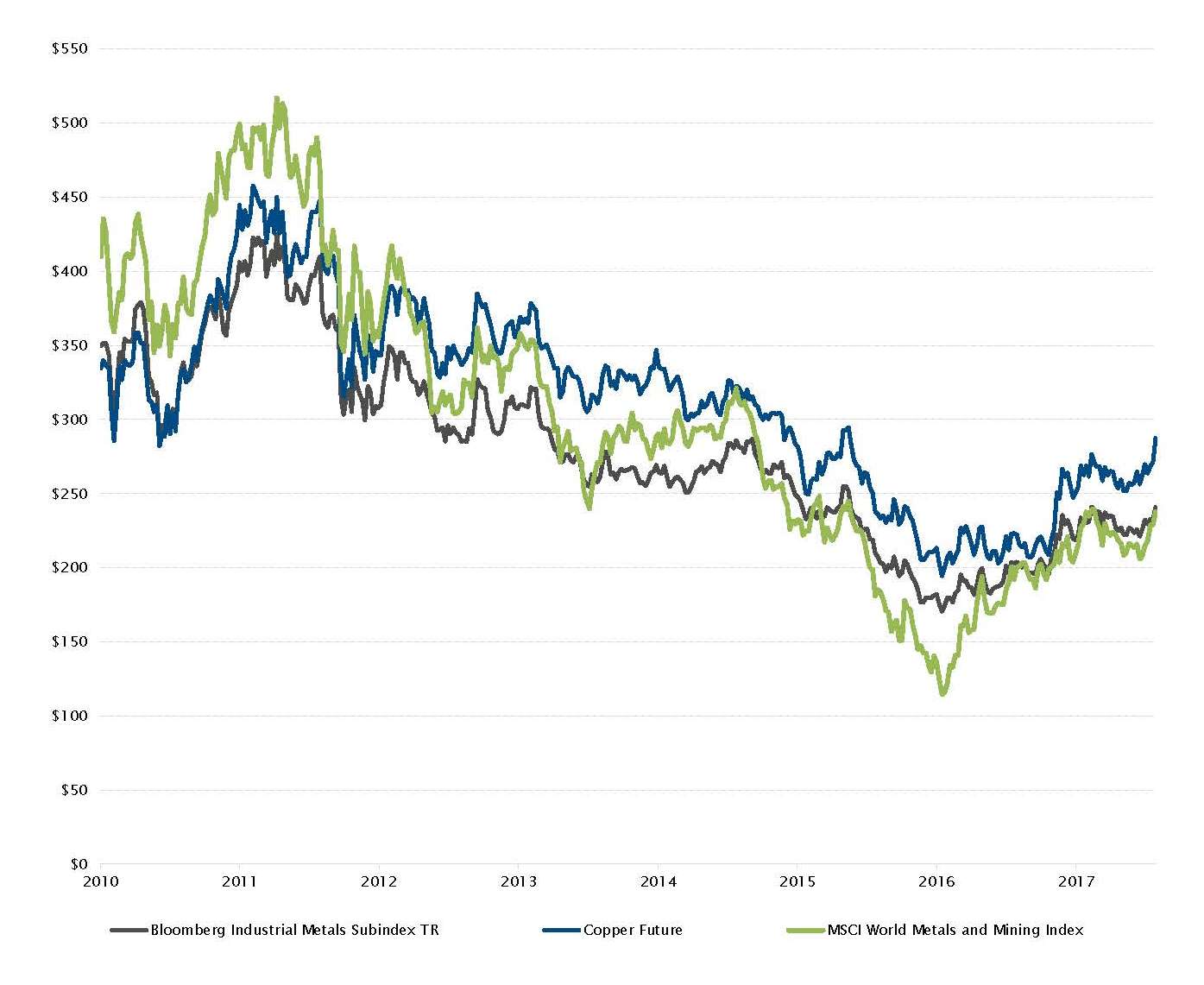

Rame e altri metalli industriali mettono a segno un rally

Fonte: Bloomberg, SYZ Asset Management. Dati a: 28 luglio 2017

Rame: la dinamica associata a domanda e offerta responsabile di un incremento dei prezzi

A luglio, i metalli industriali hanno conseguito una solida performance, sulla scia di una domanda elevata, una minore offerta e un dollaro più debole. Tra gli attivi che si sono comportati meglio nell’universo delle materie prime vi è il rame. Dopo aver registrato un rialzo nel mese del +7%, ha raggiunto il livello più alto da oltre due anni.

La domanda è stata sostenuta dall’attività economica globale, con il PMI manifatturiero in costante espansione, e dalle notizie positive giunte dalla Cina, che rappresenta circa la metà dei consumi globali di rame raffinato. Inoltre, sono circolate voci riguardo a un potenziale divieto in Cina sulle importazioni di rottami di rame, una fonte di approvvigionamento aggiuntiva per il paese, che hanno ulteriormente messo sotto pressione i prezzi.

Sul lato dell’offerta, le vertenze lavorative che coinvolgono i maggiori produttori di rame e le avverse condizioni meteorologiche in Cile e Perù hanno pesato sulla produzione. Nel settore si è assistito inoltre a una riduzione della spesa in conto capitale, con conseguente calo della produzione rispetto allo scorso anno.

Il momentum positivo dei metalli industriali nel loro complesso sta sostenendo il recupero delle azioni associate a metalli e industria estrattiva.

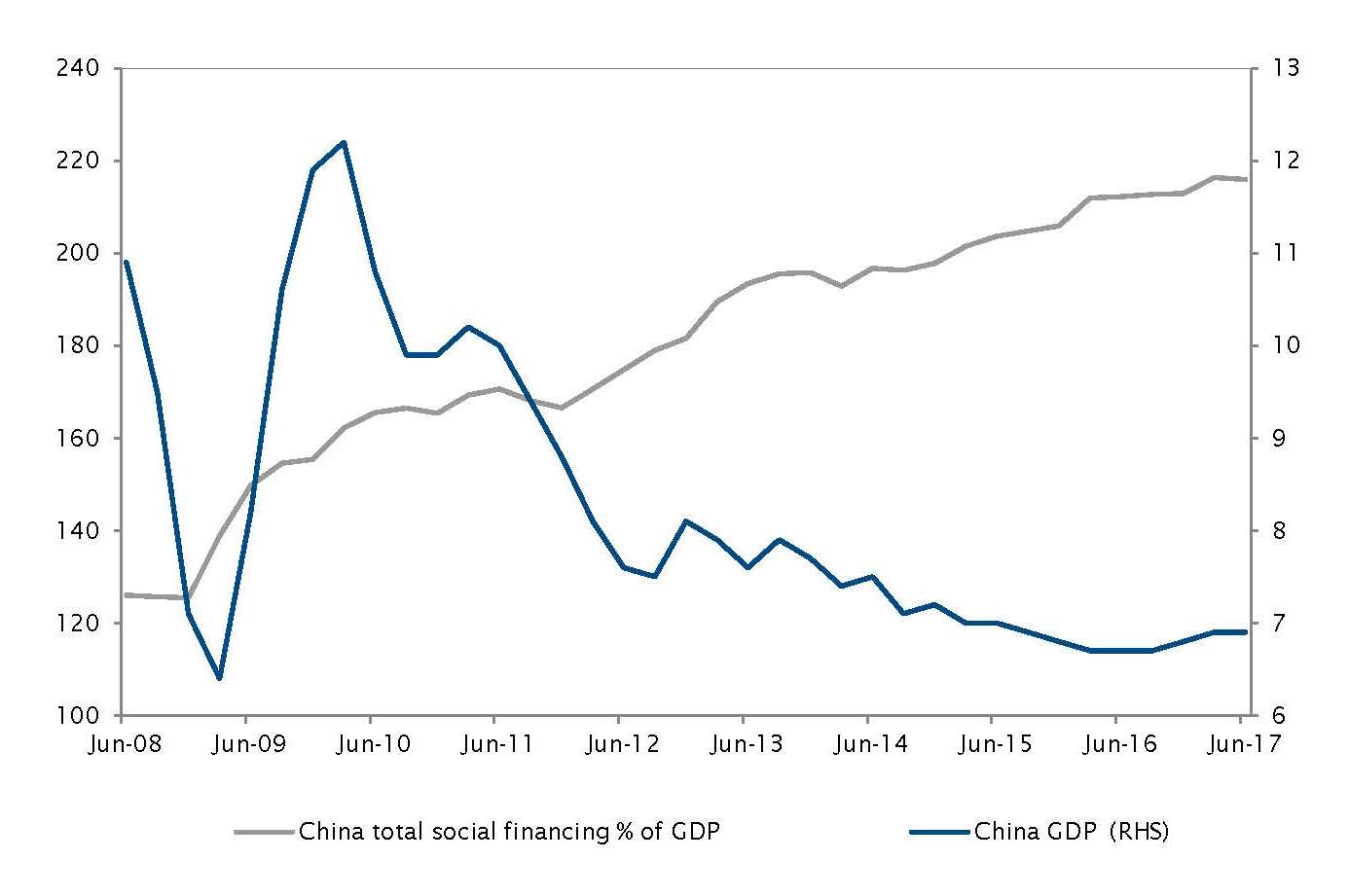

Cina: alla solida crescita del PIL si affianca una leva ancora elevata

Iniziamo con una bella notizia: l’economia cinese si è dimostrata solida. Il PIL per il secondo trimestre si è infatti attestato al 6,9% e la produzione industriale è salita del 7,6%, valori entrambi superiori alle aspettative del mercato. L’economia ha accelerato nel secondo trimestre, grazie principalmente agli ingenti investimenti pubblici, alla maggiore spesa al consumo e alla sostenuta domanda globale per i prodotti cinesi.

Tuttavia, nonostante gli ultimi dati positivi sul PIL i timori sulla Cina permangono. Il principale rischio a cui è esposto il paese resta l’eccessivo livello di indebitamento, in continuo aumento come dimostra l’indice dei finanziamenti sociali complessivi, un indicatore generico di credito e liquidità.

Per quanto il governo sia intervenuto per limitare l’espansione del credito bancario, la crescita economica cinese dipende ancora sensibilmente da questo fattore. Se il paese intende mantenere un PIL pari o superiore al 6,5%, sarà difficile frenare la crescita del credito e ridurre al contempo la leva.

Una solida crescita economica unita a crescenti livelli di indebitamento

Fonte: Bloomberg, SYZ Asset Management. Dati a: 28 luglio 2017

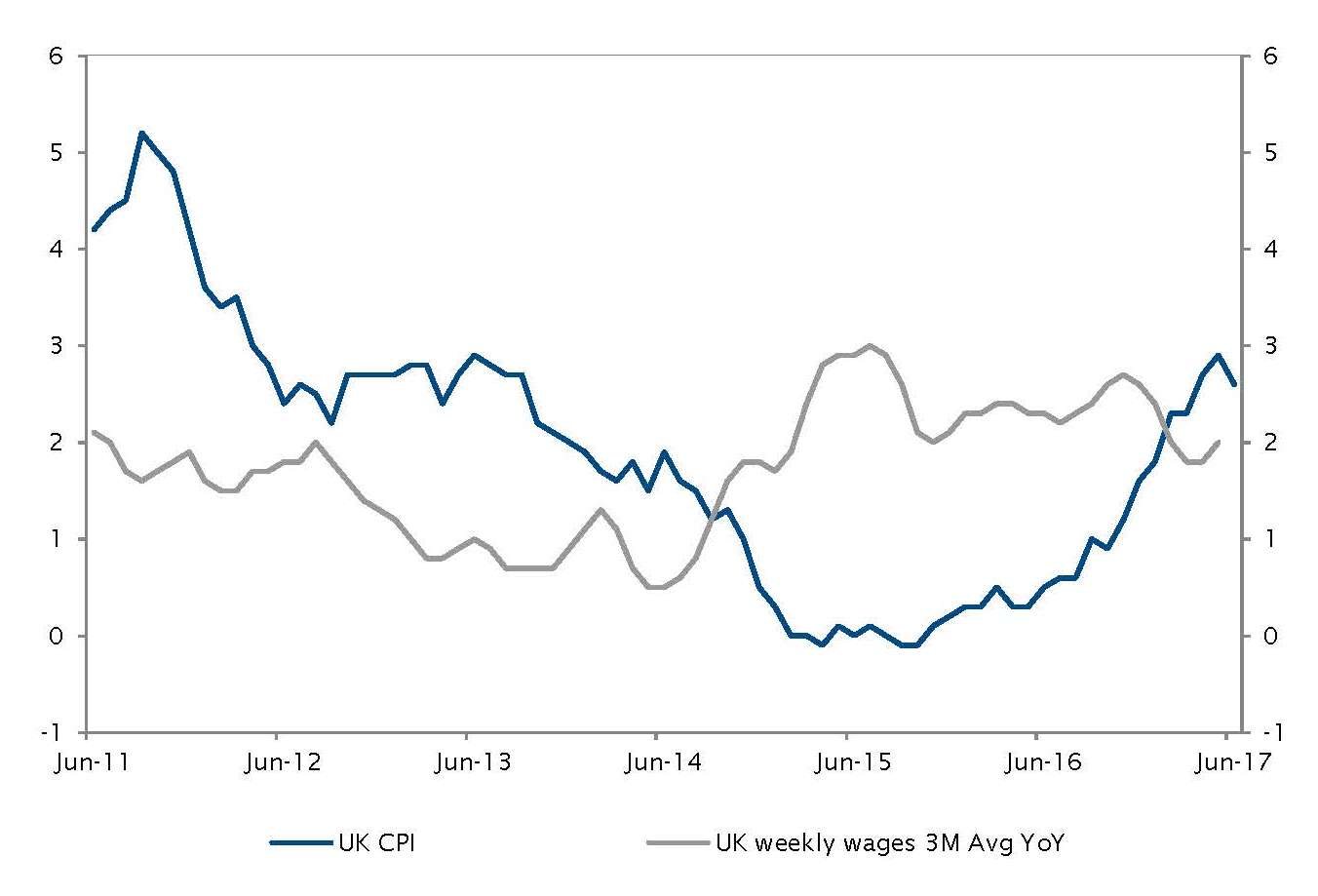

Inflazione del Regno Unito in rallentamento e crescita dei salari sotto pressione

Fonte: Bloomberg, SYZ Asset Management. Dati a: 28 luglio 2017

Inflazione nel Regno Unito: minori pressioni sulla Banca d’Inghilterra per innalzare i tassi d’interesse

Dopo essere stato sotto pressione per aumentare i tassi visto il recente aumento fuori controllo dei prezzi, il Regno Unito ha potuto riprendere fiato. L’inflazione si è rivelata più debole del previsto, attestandosi al 2,6% rispetto al 2,9% atteso. Sembra che il protrarsi dei negoziati sulla Brexit e l’attivazione dell’Articolo 50 abbiano influito sui prezzi nel paese.

Il mercato immobiliare si è presumibilmente raffreddato, con l’inflazione sui prezzi delle abitazioni che, stando a PWC, ha rallentato al 3,7%, rispetto al 7% del 2016. I prezzi a Londra sono destinati a calare in misura maggiore, anche se la capitale è stata esposta a un’intensa inflazione immobiliare per diversi anni.

Per quanto una minore inflazione nell’ambito della Brexit rappresenti una buona notizia per la Banca d’Inghilterra, quest’ultima dovrà continuare a monitorare attentamente la sua economia, poiché la crescita dei salari è di recente risultata inferiore a quella dei prezzi, preludio di un potenziale rallentamento.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.