Peu de choses me tiennent éveillé la nuit, si ce n’est mes petits-enfants lorsqu’ils viennent coucher à la maison. Le fait est que je ne suis pas membre d’une banque centrale. Il n’y a pas si longtemps, la menace d’une crise monétaire ou d’une récession privait de sommeil les responsables des banques centrales, mais désormais c’est la « japonification ». La perspective de voir l’Europe ou les États-Unis emboiter le pas au Japon et connaître à leur tour des années de croissance atone, de déflation et de taux d’intérêt bas leur fait passer des nuits blanches car ils ne disposent pas des outils nécessaires pour y faire face de manière efficace.

Pour l’heure, l’Europe et l’Amérique du Nord ont évité le pire grâce au volume inédit de liquidités injectées dans les marchés financiers par les banques centrales. Cependant, une période prolongée d’assouplissement monétaire a des répercussions sur la productivité. En effet, le crédit bon marché apporte un soutien à des entreprises qui autrement peineraient à survivre et gonfle les prix des actifs.

La menace que constitue ce nouveau paradigme a d’importantes conséquences pour l’ensemble des investisseurs en ce sens qu’elle altère le coût des liquidités et la nature du risque. Mais plus profondément, elle affecte le sort de l’économie réelle, bridant l’investissement dans les actifs physiques sous-jacents et mettant à l’épreuve la capacité des entrepreneurs à bâtir et à changer la donne.

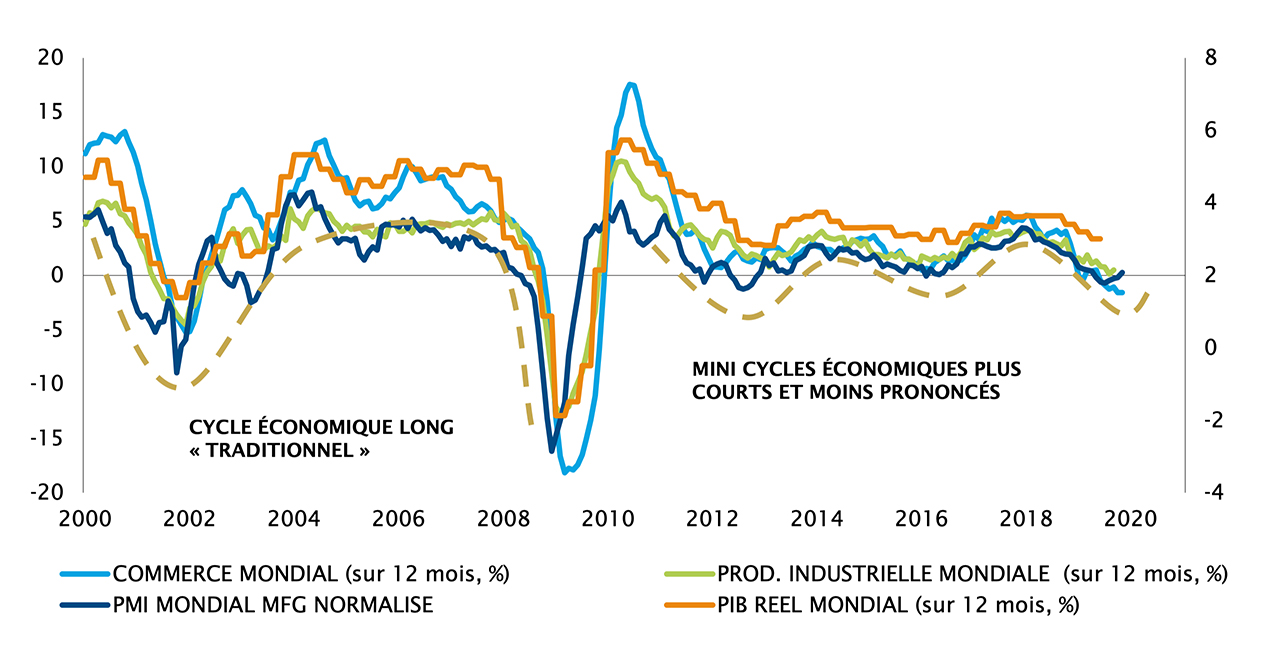

L’enseignement majeur à tirer d’une année 2019 durant laquelle les marchés sont finalement parvenus à effacer les pertes subies à la fin de l’année précédente est que les investisseurs doivent être réactifs et, surtout, doivent rester investis. La japonification fait que nous allons devoir nous adapter à ces cycles économiques plus courts et moins extrêmes. Nous considérons également que les actions offrent un meilleur potentiel et décelons des opportunités de portage sur les marchés obligataires et dans les créances d’entreprise Investment Grade et la dette subordonnée. Nous continuons par ailleurs d’étudier les opportunités que recèlent les marchés privés et différents thèmes alternatifs liquides. Alors que nous nous préparons à relever les défis qui se profilent pour les investisseurs, ces stratégies devraient nous aider à identifier des pistes permettant d’assurer la rentabilité de nos portefeuilles en 2020.

Bonne lecture.

_Eric Syz