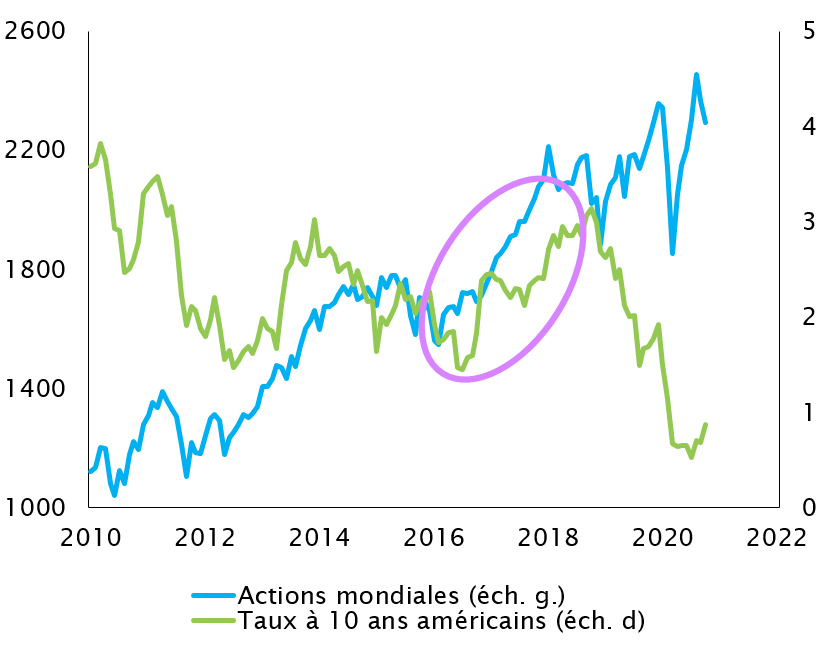

Dans un scénario de type japonais, des cycles de marché interviennent malgré tout, mais les épisodes sont en général plus modérés et de plus courte durée. Par exemple, les actifs risqués s’étaient appréciés à la faveur du ton extrêmement accommodant des banques centrales et d’une croissance mondiale synchronisée en 2017, avant que cette tendance ne s’inverse suite au virage de la Fed sur sa politique monétaire. De la même manière, nous pensons que l’économie mondiale va connaître un «mini-cycle» reflationniste ces prochains mois, et les investisseurs ont besoin d’une réponse tactique pour en profiter avant qu’il ne s’essouffle.

Asset Allocation Insights

L’imminence d’un vaccin donne du tonus aux actifs risqués

Mardi, 12/01/2020Bien que l’économie mondiale reste enlisée dans un scénario de «japonisation» – situation caractérisée par des taux bas et une faible croissance – l’annonce favorable de la mise au point d’un vaccin contre la Covid-19 a dopé les actifs risqués. A court terme, cette bonne nouvelle pourrait induire une accéléra- tion de la croissance et de l’inflation (reflation). Si tel est le cas, les investisseurs gagneraient à mettre à profit cette inflexion temporaire, avant que nous ne replongions dans un cycle déflationniste prononcé.

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Fabrice Gorin

Senior Portfolio Manager

VERS UN MINI-CYCLE REFLATIONNISTE DE TYPE 2016-2017 L’AN PROCHAIN, AVEC UNE HAUSSE DES ACTIONS ET DES TAUX?

ACTIONS MONDIALES ET TAUX AMÉRICAINS À 10 ANS

ACTIONS MONDIALES ET TAUX AMÉRICAINS À 10 ANS

Source

BANQUE SYZ, FACTSET

La reflation requiert une croissance mondiale coordonnée et des politiques favorables. Alors que l’optimisme sur la perspective d’un retour à la normale post-Covid gagne les marchés et que les données économiques s’ajustent en conséquence, ces conditions devraient se mettre en place au cours des six mois à venir. Cependant, il sera essentiel d’évaluer l’impact de la deuxième vague de Covid-19 avant d’être certains d’une reflation.

Soupleasse de l’allocation obligataire

Prenant acte de la possibilité croissante d’une reflation, nous avons tactiquement accru notre exposition au risque au travers de notre allocation obligataire. Nous avons accentué notre penchant en faveur de la dette émergente en monnaie forte, qui sous-performe jusqu’ici la reprise du crédit. Les spreads sont attractifs par rapport à ceux du marché dans son ensemble et les actifs des marchés émergents devraient tirer parti d’un scénario de reflation. L’effet combiné de la croissance mondiale, du regain d’appétit pour le risque et de l’affaiblissement du dollar crée des conditions idéales pour la dette émergente.

En outre, face à la probabilité grandissante de remontée des taux d’intérêt et de pentification des courbes de taux dans un contexte de reprise de la croissance mondiale, nous avons à nouveau réduit la duration de nos portefeuilles. Cette réduction est passée par la vente de positions assorties d’échéances lointaines, notamment de bons du Trésor américain, la courbe américaine semblant davantage prédisposée à voir sa pente se raidir. Nous avons également pris des bénéfices parmi les créances d’entreprise à long terme, dont les valorisations deviennent moins alléchantes.

Le crédit reste toutefois attractif par rapport aux liquidités et aux emprunts d’Etat dans un contexte de propension au risque, et nous avons mis en place des couvertures qui nous permettent de maintenir une certaine exposition aux spreads de crédit tout en limitant l’impact d’une possible hausse des taux. Nous conservons une légère prédilection pour les obligations à haut rendement, qui présentent des valorisations attrayantes, mais la détérioration des fondamentaux de crédit appelle au maintien d’une approche sélective.

Le fait de réagir aux fluctuations de la dynamique économique en prenant de telles décisions tactiques, visant à tirer parti des mini- cycles escomptés des prix des actifs, nous permet de générer des performances positives en dépit du bas niveau des taux, y compris sur des actifs dont les rendements sont négatifs. Une allocation d’actifs dynamique et un positionnement tactique sont essentiels pour affronter l’environnement actuel caractérisé par des taux au plus bas, car ils nous permettent d’exploiter les cycles de reflation, aussi brefs et modérés soient-ils.

Approche dynamique des actions

Nous nous préparons également à effectuer des ajustements stratégiques côté actions. Notre conviction que nous finirons par retourner à un scénario de type japonais nous amène à rejeter

l’idée que les titres décotés puissent surperformer durablement les valeurs de croissance. Cependant, à supposer que l’impact de la deuxième vague de Covid-19 soit relativement modéré et qu’une croissance mondiale coordonnée reprenne, nous aurons alors l’opportunité d’accroître tactiquement notre exposition cyclique à court terme pour dégager de l’alpha au niveau de nos portefeuilles.

Bien que ces derniers affichent une prédilection pour les valeurs de croissance, notre allocation en actions présente également une certaine cyclicité, de telle sorte que nous ne serons pas pris à contre-pied dans l’hypothèse d’une rotation précoce. Notre surpondération sur les entreprises de qualité englobe des valeurs industrielles ainsi que d’autres actions de nature davantage cyclique. En cas de confirmation du redémarrage de la croissance mondiale, nous chercherons à accroître la cyclicité des portefeuilles à court terme. Les principales places boursières de la zone euro, comme la France et l’Allemagne, sont particulièrement attractives compte tenu du niveau extrêmement bas des taux en Europe.

Par ailleurs, structurellement parlant, nous accroissons également notre exposition aux marchés émergents, et plus particulièrement à la Chine, que nous jugeons susceptible de combler à terme l’écart avec les marchés développés. Les actions chinoises, qui ont sous-performé ces cinq dernières années, bénéficient actuellement du faible niveau des taux et de la reprise de la croissance mondiale, outre les mesures autoritaires prises par Pékin pour maîtriser la pandémie de Covid-19. La Chine n’a pas connu une deuxième vague d’infections, et les injections de liquidités alliées au soutien budgétaire ont dopé la croissance du crédit au plan intérieur. Nous exploitons ce thème via une combinaison d’ETF, qui nous procurent une exposition aux poids lourds de la cote à Hong Kong comme Alibaba et JD.com, et d’actions A chinoises, moins dépendantes de la situation à l’étranger.

Dans le schéma d’une japonisation, des épisodes reflationnistes interviendront. Tout en alimentant la volatilité à court terme, ces événements offriront également aux gérants multi-actifs de précieuses fenêtres d’opportunité pour optimiser l’alpha via une approche dynamique. Chez SYZ, nous saisissons ces opportunités pour démontrer l’intérêt de la gestion active.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.