In questo scenario di giapponesizzazione, i cicli di mercato continuano a esserci, ma gli episodi sono tipicamente più modesti e più brevi. Nel 2017, ad esempio, gli attivi rischiosi hanno registrato un rialzo, sulla scia di un atteggiamento molto accomodante delle banche centrali e di una crescita mondiale sincronizzata, prima di essere penalizzati da un’inversione di rotta della Federal Reserve sulla politica monetaria. Analogamente, riteniamo che l’economia mondiale attraverserà un miniciclo reflazionistico positivo nei prossimi mesi, a cui gli investitori dovranno rispondere in modo tattico se vorranno sfruttarlo prima che si esaurisca.

Asset Allocation Insights

Il vaccino è un forte stimolo per gli attivi rischiosi

Martedì, 12/01/2020L’economia mondiale è ancora imbrigliata in uno scenario di “giapponesizzazione” (ossia tassi di in- teresse più bassi e crescita più lenta), ma le notizie positive sul vaccino contro il Covid-19 hanno soste- nuto gli attivi rischiosi. Nel breve termine questa si- tuazione potrebbe far accelerare sia la crescita che l’inflazione (reflazione). Se così fosse, gli investitori dovrebbero approfittare dello scostamento tempora- neo, prima del ritorno a un ciclo più profondamente deflazionistico.

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Fabrice Gorin

Senior Portfolio Manager

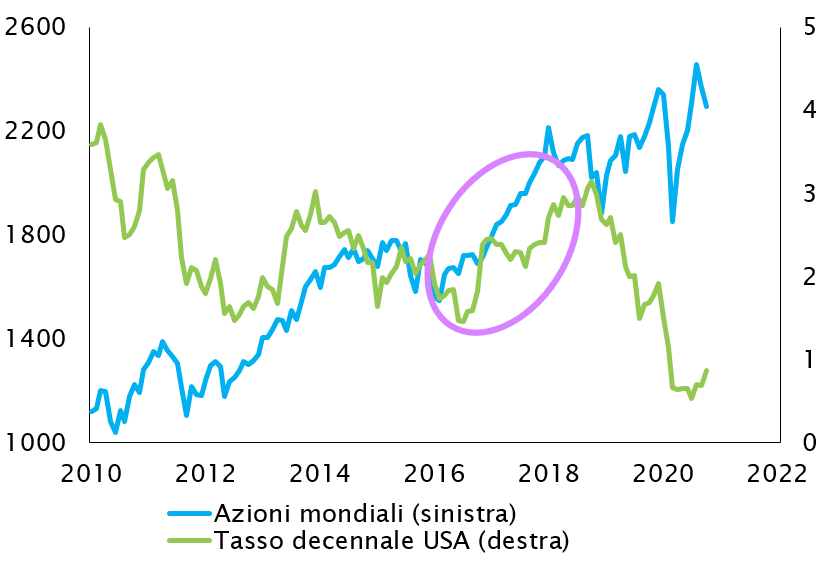

ANDIAMO VERSO UN 2021 CARATTERIZZATO DA UN MINICICLO REFLAZIONISTICO IN STILE 2016-17, CON AZIONI E TASSI DI INTERESSE IN AUMENTO?

AZIONI MONDIALI E TREASURY DECENNALE

AZIONI MONDIALI E TREASURY DECENNALE

Fonte

BANQUE SYZ, FACTSET

La reflazione richiede una crescita mondiale coordinata e un contesto di politica monetaria favorevole. Siccome sui mercati si sta diffondendo un certo ottimismo sul ritorno alla normalità post Covid e i dati economici si adeguano di conseguenza, prevediamo un prolungamento di queste condizioni nei prossimi sei mesi. Tuttavia, per confermare una reflazione sarà fondamentale valutare l’impatto della seconda ondata di Covid-19.

Flessibilità nel reddito fisso

Dato che riconosciamo la crescente possibilità di una reflazione, abbiamo tatticamente aumentato l’esposizione al rischio tramite la nostra allocazione al reddito fisso. Abbiamo rafforzato il nostro orientamento verso il debito dei mercati emergenti in valuta forte, che per ora è in ritardo rispetto alla ripresa del credito. Gli spread sono interessanti rispetto al mercato in generale e gli attivi dei mercati emergenti dovrebbero essere favoriti da un contesto reflazionistico. Una combinazione di crescita mondiale, maggiore propensione al rischio e dollaro più debole è lo scenario ideale per il debito dei mercati emergenti.

Inoltre, per fronteggiare la possibilità di un incremento dei tassi di interesse e di un irripidimento delle curve dei rendimenti in una situazione di crescita mondiale, abbiamo ulteriormente ridotto la duration dei portafogli. Lo abbiamo fatto cedendo posizioni con scadenze lunghe, in particolare nei Treasury USA, in quanto la curva statunitense sembra tendere maggiormente verso una discesa. Abbiamo inoltre monetizzato i guadagni su obbligazioni corporate a lunga scadenza, dato che le valutazioni diventano meno interessanti.

Tuttavia, in questo scenario di propensione al rischio il credito è ancora più interessante rispetto alla liquidità e ai titoli di Stato. Per questo abbiamo attuato delle coperture che ci consentano di mantenere una parziale esposizione agli spread di credito, contenendo al contempo l’impatto di un potenziale incremento dei tassi di interesse. Confermiamo la lieve preferenza per i titoli speculativi, che presentano valutazioni interessanti, ma il deterioramento dei fondamentali di credito ci consente di rimanere selettivi.

Reagire ai cambiamenti delle dinamiche economiche con decisioni tattiche come questa (approfittando di previsti minicicli sui prezzi degli attivi) ci permette di generare risultati positivi, nonostante il contesto di tassi bassi e anche sugli attivi a rendimenti negativi. L’asset allocation dinamica e il posizionamento tattico sono fondamentali per navigare nello scenario attuale caratterizzato da tassi di interesse molto bassi, poiché ci consentono di trarre vantaggio anche dai cicli reflazionistici più brevi e più lievi.

Approccio dinamico alle azioni

Anche per quanto riguarda le azioni ci stiamo preparando ad operare rettifiche strategiche. Siamo convinti che alla fine ritorneremo a uno scenario di tipo giapponese e non riteniamo pertanto che i titoli “value” possano continuare a sovraperformare a lungo termine quelli “growth”. Tuttavia, se l’impatto della seconda ondata di Covid-19 sarà relativamente contenuto e assisteremo a una ripresa sincronizzata della crescita mondiale, nel breve periodo ci sarà l’opportunità di incrementare tatticamente la nostra esposizione ciclica per generare alpha in portafoglio.

Sebbene i nostri portafogli abbiano un orientamento “growth”, l’allocazione azionaria è caratterizzata da una certa ciclicità, in modo da non trovarci spiazzati nel caso in cui dovesse materializzarsi in anticipo la necessità di una rotazione. Il sovrappeso delle società di qualità include alcuni titoli industriali e altri più ciclici. Se la crescita mondiale dovesse confermarsi positiva, cercheremo di aumentare la ciclicità dei portafogli nel breve periodo. I mercati azionari core dell’eurozona, come Francia e Germania, sono particolarmente interessanti dato il contesto di tassi di interesse ultra bassi in Europa.

Nel frattempo, a livello strutturale stiamo incrementando l’esposizione ai mercati emergenti, alla Cina in particolare, dato che intravediamo un potenziale a lungo termine che permetterà al Paese di recuperare il gap con i mercati sviluppati. Le azioni cinesi, che hanno registrato un ritardo negli ultimi cinque anni, stanno attualmente beneficiando dei tassi di interesse bassi e della ripresa della crescita mondiale, oltre che della gestione autoritaria della pandemia da parte del governo. Il Paese non è stato colpito da una seconda ondata di contagi, mentre le iniezioni di liquidità e gli stimoli fiscali hanno sostenuto la crescita del credito a livello nazionale. Stiamo sfruttando questo trend tramite una combinazione di ETF, che ci forniscono un’esposizione ai giganti quotati di Hong Kong come Alibaba e JD.com, e di azioni cinesi di classe A, meno dipendenti dallo scenario internazionale.

Nel quadro della giapponesizzazione, potranno verificarsi episodi reflazionistici. Se da un lato questi eventi creeranno volatilità a breve termine, dall’altro offriranno ai gestori di portafogli multi-asset anche opportunità importanti per generare alpha aggiuntivo in modo dinamico. Noi di SYZ accogliamo sempre con favore queste occasioni per dimostrare tutto il valore di una gestione attiva.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.