- 6. Aktien - Der spanische Markt verliert seine Führung in Europa

- 7. Aktien – Führung am US-Aktienmarkt wechselt von FANGs (Facebook, Apple, Netflix, Google Alphabet) zu Finanzwerten

- 8. Anleihen – Erträge: Treasuries ggü. US-Aktien

- 9. Rohstoffe – Energie brandheiß

- 10. Aktien – große Hoffnungen für Small-Cap-Aktien

USA – Die Fed kündigt den Beginn ihrer Bilanzreduzierung an

Nachdem die US-Notenbank (Fed) vor zwei Jahren damit begonnen hat, ihre Leitzinsen anzuheben, erreichte sie in diesem Monat einen neuen Meilenstein ihrer geldpolitischen Normalisierung. Sie kündigte den Beginn ihrer Bilanzreduzierung an, mit der sie effektiv die drei quantitativen Lockerungsprogramme rückgängig macht, die sie zwischen 2009 und 2014 durchgeführt hatte. Durch diesen Prozess soll die Höhe der Fed-Bilanz verringert werden, die seit 2015 durch die Wiederanlage von Kupons und fällig werdenden Anleihen bei USD 4.500 Mrd. gehalten wurde. Ab Oktober wird die Fed zwar keine Vermögenswerte direkt am Markt verkaufen, aber das Tempo der Wiederanlage ihrer Bestände an US-Treasuries und hypothekenbesicherten Wertpapieren allmählich reduzieren. Welche Auswirkungen dieser Prozess auf die Anleihenmärkte haben wird, ist nicht klar. Es ist zu beachten, dass die Zinssätze in der Anfangsphase der drei quantitativen Lockerungsprogramme sogar gestiegen sind. Auf jeden Fall kann Janet Yellen mit dieser Ankündigung sagen, dass sie die Normalisierung der beispiellosen Geldpolitik ihrer Vorgänger erfolgreich eingeleitet hat.

Die Reduzierung der Fed-Bilanz beginnt im Oktober

Quelle: US-Notenbank. Bloomberg, SYZ Asset Management. Stand der Daten: 30. September 2017

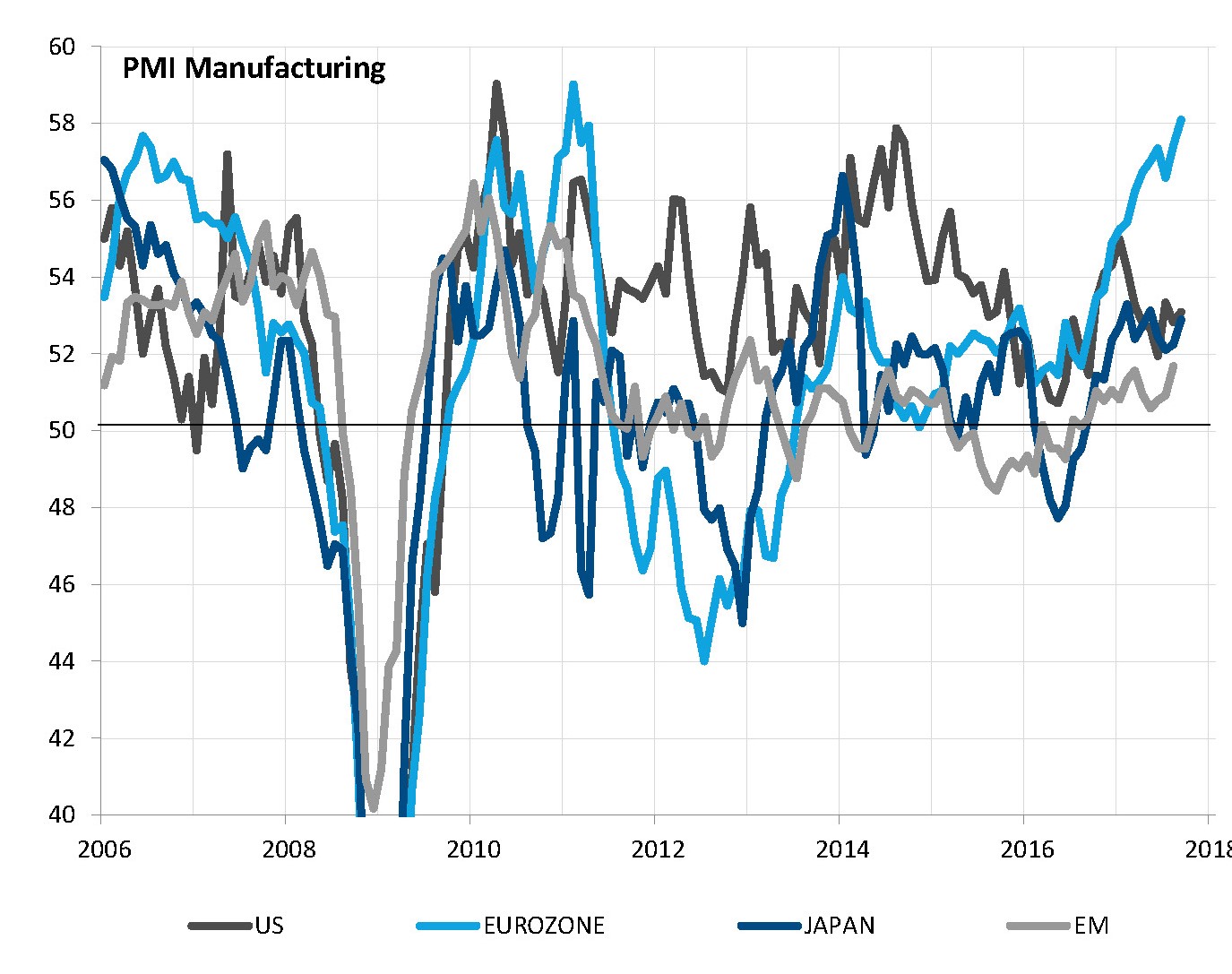

Die zyklischen Indikatoren deuten alle auf eine globale Expansion hin, wobei Europa positiv heraussticht

Quelle: Markit, Factset, SYZ Asset Management. Stand der Daten: 30. September 2017

Eurozone – Führung im breitbasierten globalen Wachstum

Das positive globale Wachstumsumfeld der letzten zwölf Monate ist nach wie vor fest verankert, und die Konjunkturindizes aller großen Industrie- und Schwellenländer deuten auf eine Expansion hin. Das globale BIP steuert auf seine stärkste Wachstumsrate seit fünf Jahren zu. Vor diesem Hintergrund hebt sich die Eurozone nach wie vor positiv ab. Hier wird die Wirtschaft von der Kombination aus der kräftig steigenden Binnennachfrage, zu der auch die uneingeschränkte geldpolitische Unterstützung beiträgt, und der Auslandsnachfrage im Umfeld des globalen Wachstums getragen. Mehrere Stimmungs- und Konjunkturindizes kletterten im September auf neue Mehrjahreshochs, und die Besorgnis über ein Nachlassen der Wachstumsdynamik, möglicherweise infolge der Stärke des Euro, hat sich bisher als unrichtig erwiesen. Die Wirtschaft der USA, Japans und der großen Schwellenländer weist jedoch ebenfalls eine solide, wenn auch weniger spektakuläre Wachstumsdynamik auf, wie an den erneuten Aufwärtstrends zyklischer Indikatoren, wie den Einkaufsmanagerindizes für den Fertigungssektor abzulesen ist, nachdem diese im Frühjahr zurückgegangen waren. Aus wirtschaftlicher Sicht sind keine Wolken am Wachstumshorizont zu erkennen.

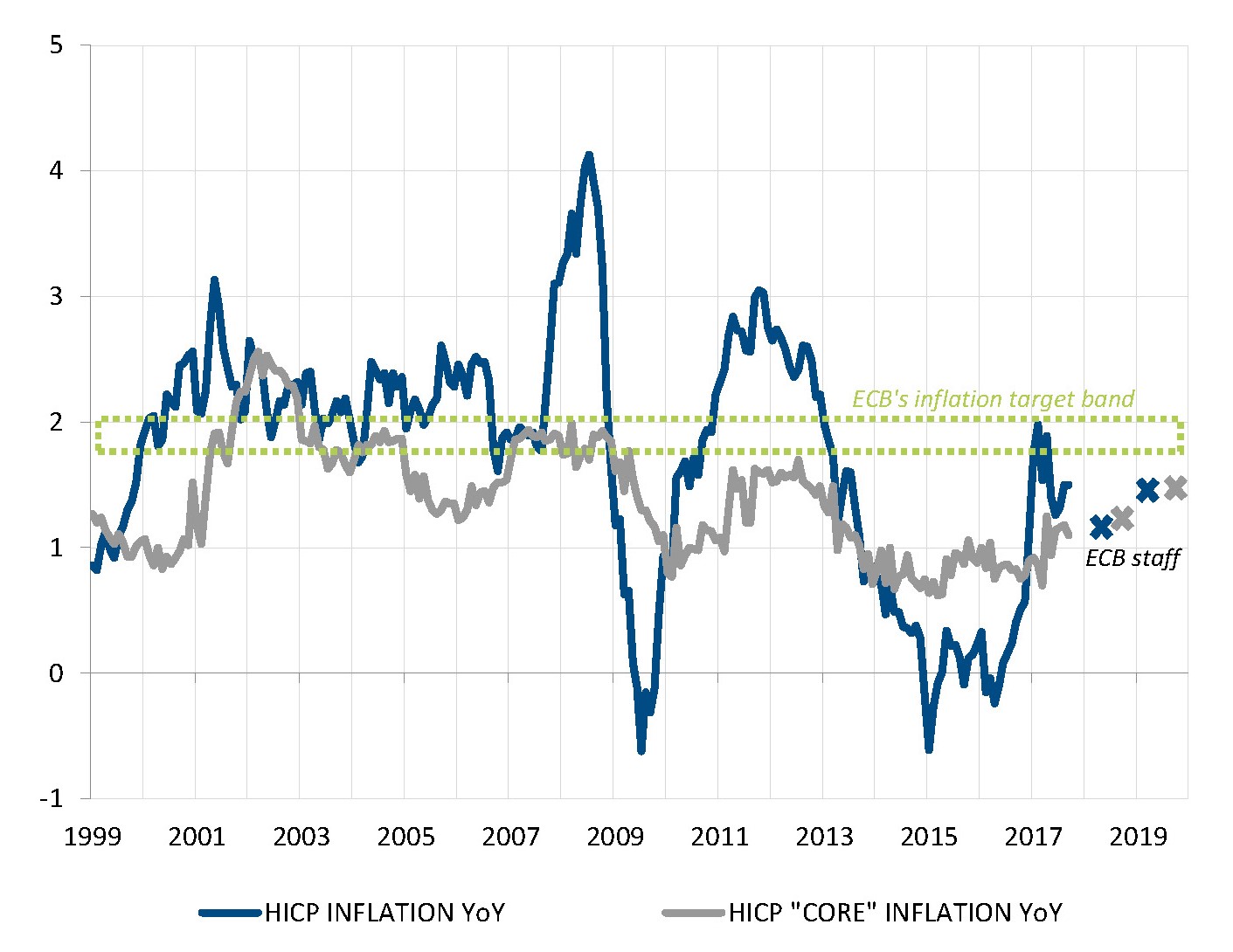

Eurozone – Das fehlende Inflationsglied

Zu einem perfekten Bild aus Zentralbanksicht fehlt jedoch noch ein wichtiger Aspekt: Die Inflation liegt immer noch unter dem Ziel der EZB und dürfte dieses – was noch frustrierender ist – so bald auch nicht erreichen. Im September korrigierte die EZB ihre Prognose für das BIP-Wachstum nach oben, um die gute Konjunkturdynamik zu berücksichtigen. Zugleich musste sie jedoch ihre Inflationsprognose senken, da die jüngste Aufwertung des Euro einen disinflationären Effekt ausübt. Diesen Prognosen zufolge wird die Inflation bis 2019 kaum 1,5% erreichen und damit weiter unter dem unteren Ende der von der Zentralbank angepeilten Spanne von 1,7% bis 2% verharren. Mario Draghi und seine Kollegen müssen einen Drahtseilakt vollziehen: Es wäre absolut sinnvoll, die Wertpapierkäufe im Rahmen der quantitativen Lockerung zu reduzieren, wenn man dies als „Rekalibrierung“ betrachtet, um die geldpolitische Unterstützung angesichts der verbesserten gesamtwirtschaftlichen Lage unverändert zu lassen. Eine geldpolitische Straffung im „Stil der Fed“ wäre jedoch angesichts der mäßigen Inflationsaussichten auf keinen Fall gerechtfertigt.

Die Inflation verharrt weit unter dem Ziel und wird kaum steigen

Quelle: EZB, Factset, SYZ Asset Management. Stand der Daten: 30. September 2017

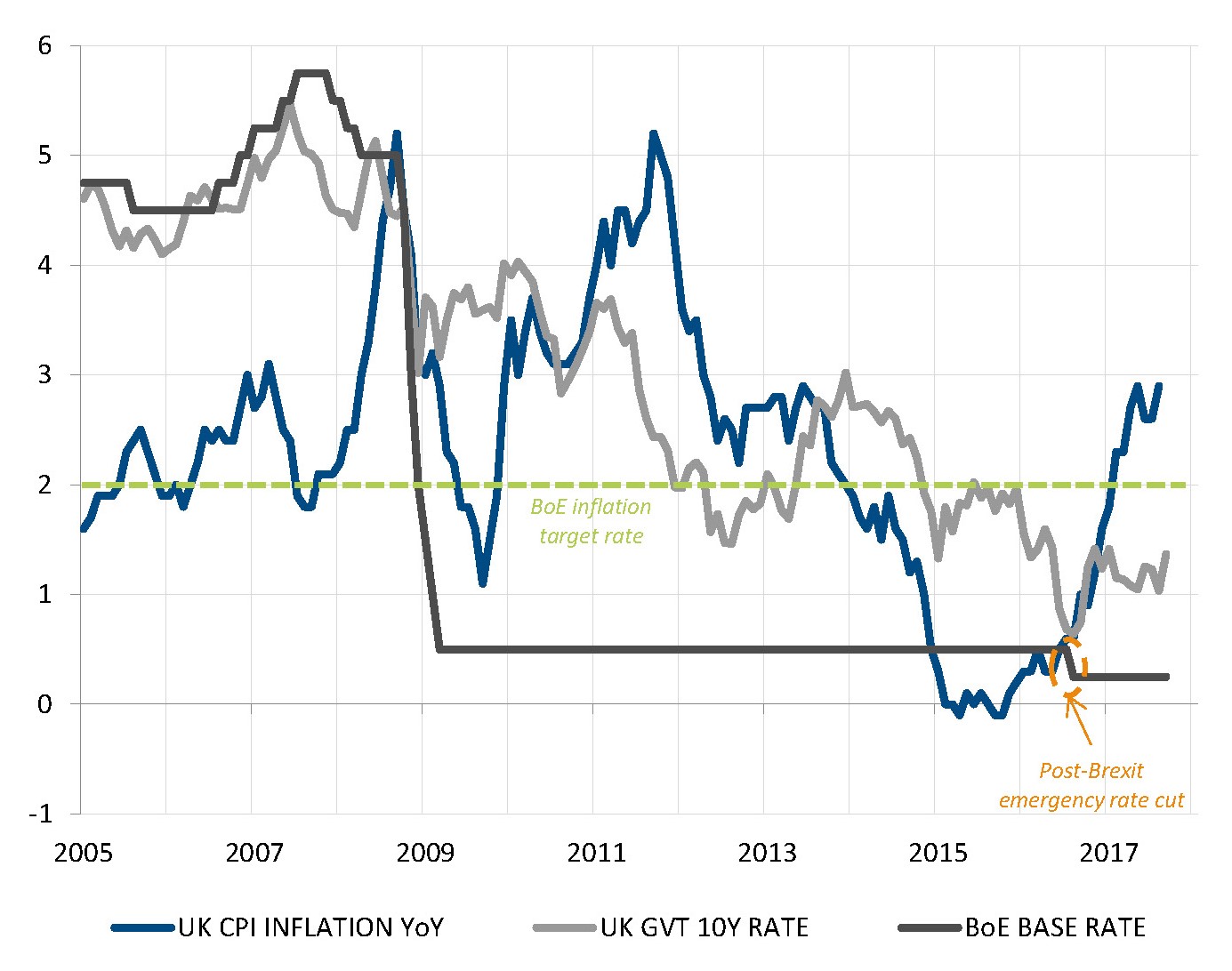

Die Bank of England könnte den Leitzins vor dem Jahresende anheben

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 30. September 2017

Großbritannien – Zinserhöhung vor dem Jahresende?

Wenn es ein Industrieland gibt, in dem die Inflation überraschend hoch ausfällt, kann das nur Großbritannien sein. Während die Inflation in den USA und der Eurozone (ganz zu schweigen von Japan) nach wie vor hoffnungslos niedrig ist, näherte sie sich in Großbritannien im letzten Frühjahr der Marke von 3%. Dies ist zwar zum Teil sicherlich auf die Schwäche des britischen Pfunds und die sogenannte „importierte Inflation“ zurückzuführen, übt aber dennoch Druck auf die Zentralbank aus, Maßnahmen zu ergreifen, vor allem nach dem unerwartet robusten BIP-Wachstum nach dem Brexit-Votum. Im Rückblick erscheint die Leitzinssenkung um 25 Basispunkte vom August 2016 ziemlich ungerechtfertigt, und auf Basis der jüngsten Kommentare einiger Mitglieder des geldpolitischen Ausschusses ist die Wahrscheinlichkeit jetzt recht hoch (laut Bloomberg 70%), dass dies durch eine Zinserhöhung um 25 Basispunkte bis zum Ende des Jahres rückgängig gemacht wird.

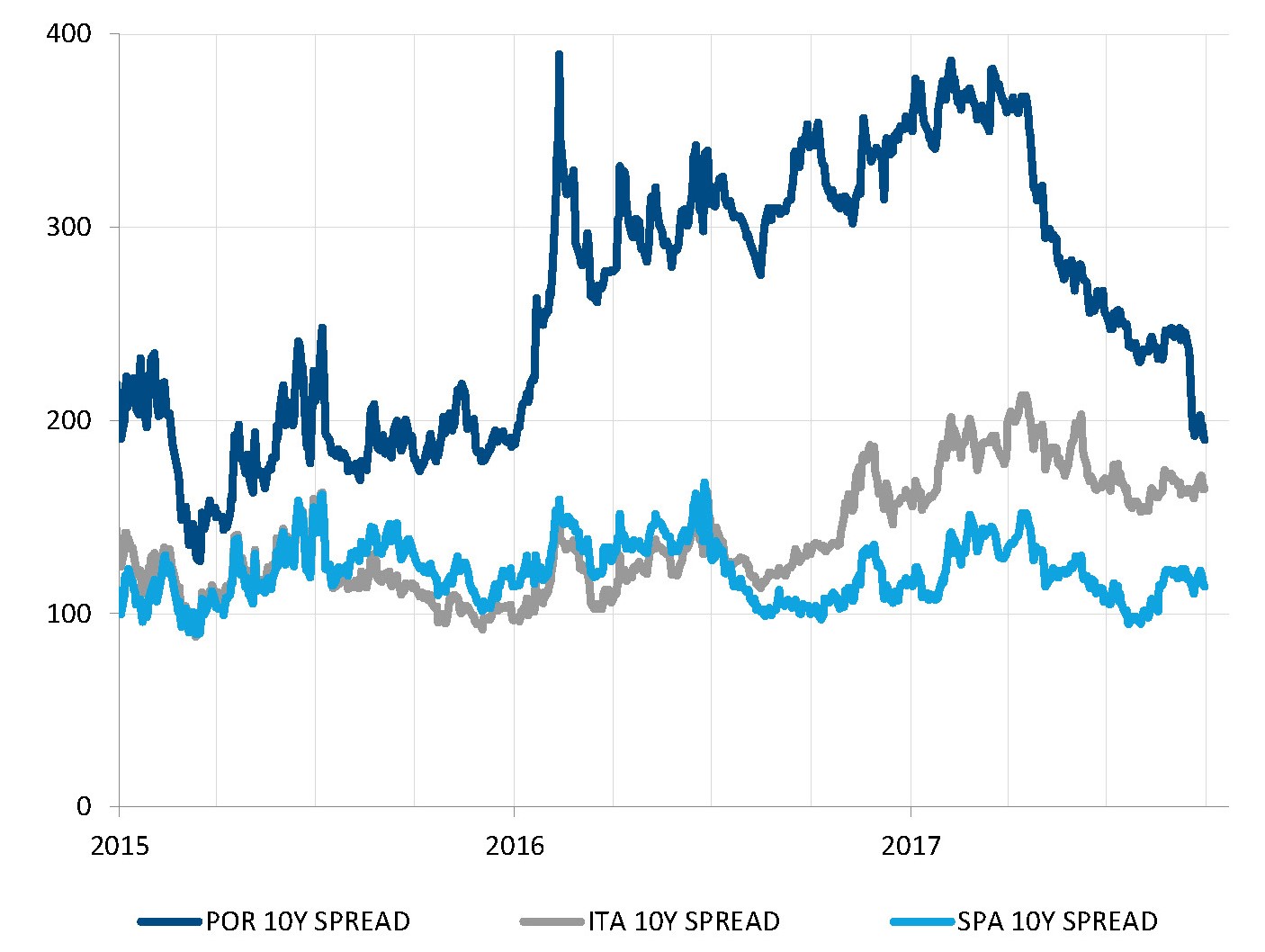

Anleihen – Portugal gewinnt sein Investment-Grade-Rating zurück

Sind die Konvergenzgeschäfte in Europa vorbei? Nicht wirklich, denn dank des günstigen Wachstumshintergrunds, des nachlassenden Risikos eines Auseinanderbrechens der Eurozone und der länderspezifischen Erholung hat sich das Kreditrisiko Portugals 2017 deutlich verbessert. Dass S&P das portugiesische Länderrating Mitte September wieder auf Investment Grade hochstufte, war das Sahnehäubchen. Die Anleihenmärkte hatten die besseren Konjunkturdaten Portugals seit dem Frühjahr bereits berücksichtigt, sodass die Kreditrisikoprämien portugiesischer Staatsanleihen stark zurückgingen. Die Hochstufung des Länderratings durch S&P von BB+ auf BBB- am 15. September eröffnete an Investment-Grade-Anlagen gebundenen Anleihenanlegern den Zugang zu portugiesischen Staatsanleihen, worauf sich die Spreads erneut verengten. Mittlerweile liegt die Rendite der 10-jährigen portugiesischen Staatsanleihen nur 30 Basispunkte über der Rendite italienischer Staatspapiere. Dieses Beispiel verdeutlicht die fortgesetzte Erholung früherer „Peripherieländer“, die in IWF-/EU-Programme eingebunden waren. Irland, der Musterknabe dieser Gruppe, weist derzeit eine engere Renditedifferenz zu Deutschland auf als Frankreich. Und obwohl in Bezug auf Griechenland weiterhin große Unsicherheit besteht, könnte Zypern sehr gut der nächste Kandidat sein, der sein Investment-Grade-Rating zurückgewinnt. S&P änderte den Ausblick für sein Länderrating für Zypern (BB+) am gleichen Tag auf „positiv“ ab, an dem das portugiesische Rating auf BBB angehoben wurde.

Portugal kehrte 2017 in den Investment-Grade-Club zurück

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 30. September 2017

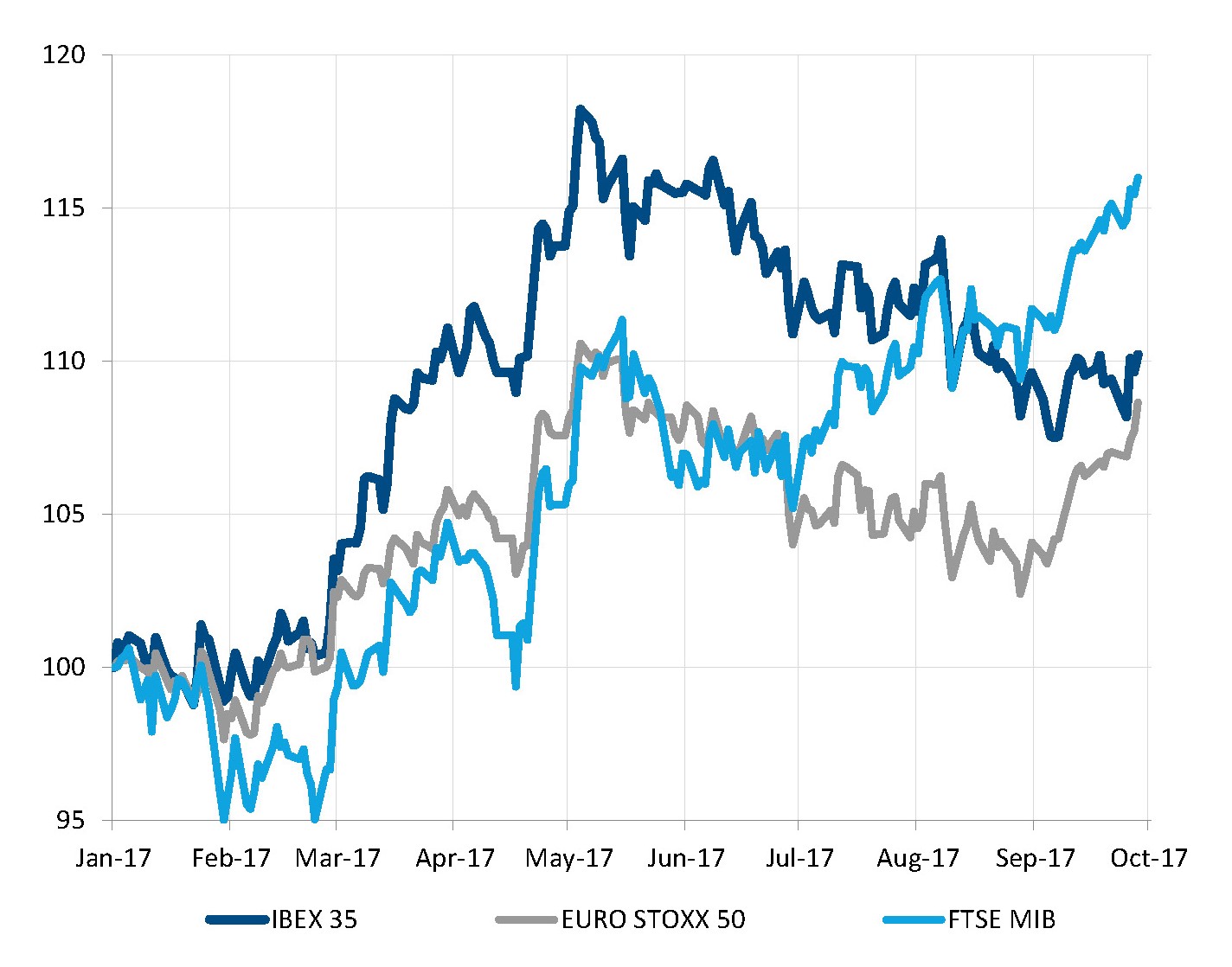

Spanische Aktien büßten ihren Vorsprung gegenüber den europäischen Märkten wieder ein

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 30. September 2017

Aktien - Der spanische Markt verliert seine Führung in Europa

Spanien war in den letzten drei Jahren die dynamischste der großen Volkswirtschaften in Europa. Die Freisetzung des Nachfragestaus nach den harten fiskalischen Sparmaßnahmen, zu der auch der Rückgang der Arbeitslosigkeit beitrug, trieb ein jährliches BIP-Wachstum von 3% seit 2015 an. Dank dieses günstigen Wachstumshintergrunds konnte der spanische Aktienmarkt bis zum Sommer andere europäische Märkte übertreffen. Zu einem bestimmten Zeitpunkt war die Performance seit Jahresbeginn sogar doppelt so hoch wie die des EuroStoxx 50. Diese Outperformance ist jedoch wieder verschwunden, denn der IBEX partizipierte nicht an der Septemberrally des DAX (+6,4%), des CAC 40 (+4,8%) oder des FTSE MIB (+4,7%), wobei Letzterer den positiven Trend vom Juli fortsetzte. Der spanische Index stieg in diesem Monat nur um 0,8%, da er unter den Unsicherheiten über das „Referendum“ in Katalonien am 1. Oktober und den zunehmenden Spannungen zwischen der Regionalregierung Kataloniens und der spanischen Zentralregierung in Madrid litt.

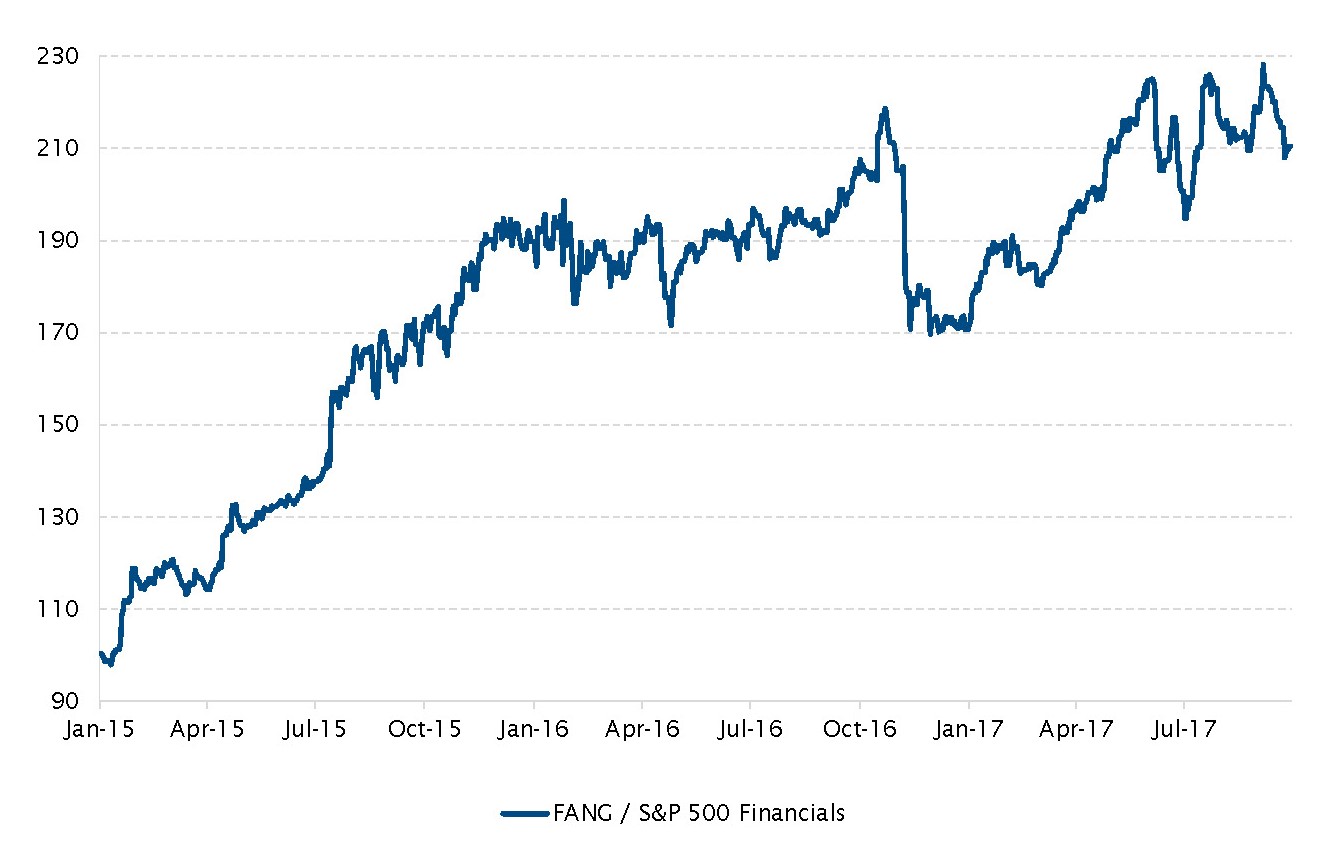

Aktien – Führung am US-Aktienmarkt wechselt von FANGs (Facebook, Apple, Netflix, Google Alphabet) zu Finanzwerten

Der September brachte Veränderungen bei einigen Aktienmarkttrends, die den Großteil des bisherigen Jahres dominiert hatten. Ein wichtiger neuer Trend war die Outperformance von US-Banken (und Small Caps) gegenüber dem breiteren Index, aber auch gegenüber den FANGs im September. Außerdem entwickelten sich Substanzwerte (zum Beispiel Finanzaktien) in den Industrieländern besser als Wachstumsaktien (zum Beispiel FANGs). Unterstützt wurde diese Bewegung durch die Stabilisierung des US-Dollars (US-Dollar-Index +0,4%) und den Anstieg globaler Zinssätze (US-Treasury-Renditen +21 Basispunkte), aber auch durch die unerwartet restriktive Haltung der Fed. Zur gleichen Zeit blieb das konjunkturelle Umfeld in den USA weiterhin günstig. Doch die Inflation dürfte die Talsohle durchschritten haben, Trumps Versprechungen stehen (wenn auch in geringerem Umfang) wieder auf der Tagesordnung und Janet Yellen signalisierte die Absicht der US-Notenbank, mit der geldpolitischen „Normalisierung“ fortzufahren. All dies sorgte für eine Wiederbelebung der Reflationsgeschäfte im letzten Monat. Vor diesem Hintergrund beendeten Finanzwerte den Monat mit einem Plus von 5,1%, deutlich über dem S&P 500 mit +1,9% und besser als der Informationstechnologiesektor, der im September 0,6% zulegte.

Relative Performance von FANGs gegenüber dem Finanzsektor im S&P 500

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 30. September 2017

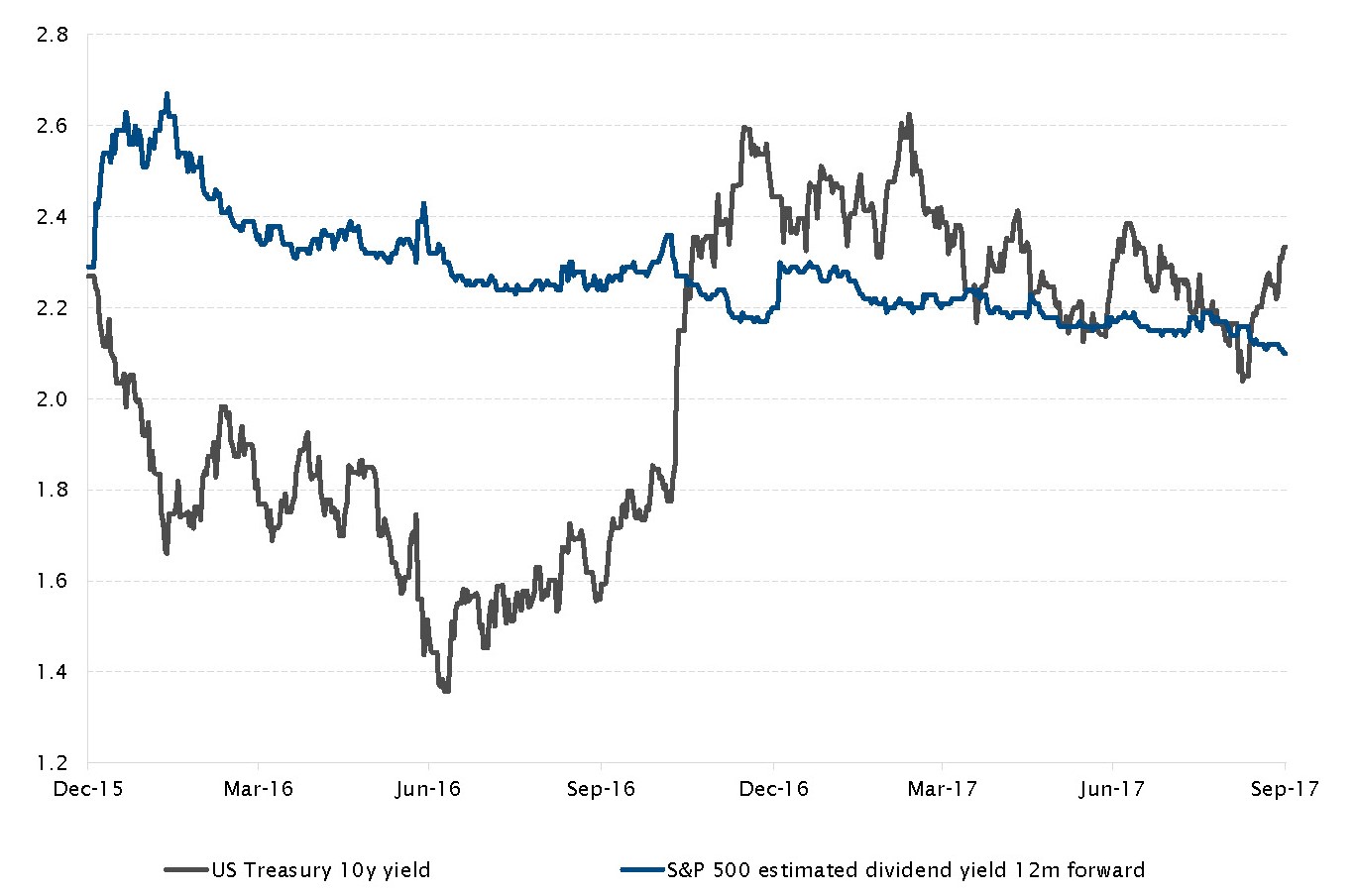

Rendite 10-jähriger US-Treasuries und geschätzte Dividendenrendite des S&P 500 (in 12 Monaten)

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 30. September 2017

Anleihen – Erträge: Treasuries ggü. US-Aktien

Seit Ende Juni, als die globalen Zinssätze vorübergehend stiegen, drehten die Renditen wieder nach unten, da die Fed eine weniger restriktive Haltung einnahm als erwartet und weniger gute Konjunkturdaten veröffentlicht wurden. Die marktbasierten Erwartungen an die Geldpolitik in den USA und Europa veränderten sich allmählich. Während die EZB und die Fed zunehmend eine Normalisierung ihrer Geldpolitik andeuten, schwankte die Wahrscheinlichkeit einer Zinserhöhung in den USA in der nächsten Zeit, bevor sie den Monat nach der Fed-Sitzung schließlich bei rund 70% beendete (Zinserhöhung im Dezember auf Basis der Fed-Funds-Futures). Vor diesem Hintergrund lag die Rendite der 10-jährigen US-Treasuries bis zur Mitte des Monats ungewöhnlich weit unter der geschätzten Dividendenrendite des US-Aktienmarktes (S&P 500) in zwölf Monaten.

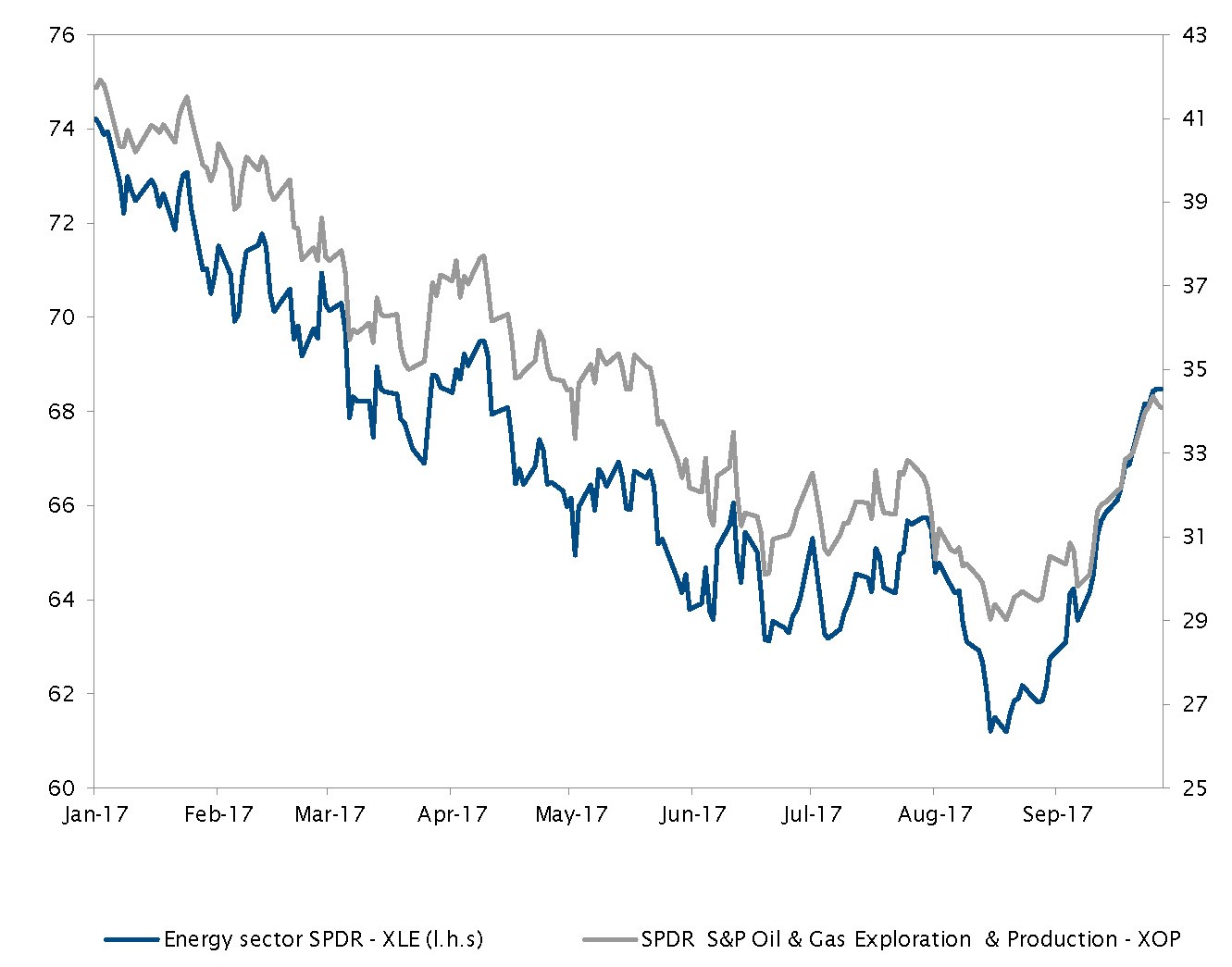

Rohstoffe – Energie brandheiß

Energietitel hatten die Anlegerportfolios das ganze Jahr über belastet, doch im September konnten diejenigen, die ihre Positionen gehalten hatten, davon profitieren. Der XLE, der wichtigste Tracker von Energieunternehmen, stieg um 10%, während der XOP, ein ETF, der Explorations- und Produktionsunternehmen abbildet, über 13% zulegte. Nach dieser mehr als willkommenen Rally fragen sich die Anleger jetzt, ob diese Dynamik anhalten kann. Die Anleger könnten eine ganze Reihe von Gründen haben, optimistisch zu sein. WTI-Rohöl hat die Marke von USD 50 erfolgreich durchbrochen und höher geschlossen, während das Überangebot im Vergleich zum Jahresbeginn nicht so groß zu sein scheint. Wertorientierte Anleger haben Energietitel ebenfalls auf dem Radarschirm, da sie mit signifikanten Abschlägen gehandelt werden. Die Kombination aus dem größeren Interesse wertorientierter Marktteilnehmer und einem nachhaltigen Momentum könnte zu einer positiven Wechselwirkung für den Sektor führen. Nicht zuletzt könnten die Hoffnungen auf eine Steuerreform dem Sektor zugutekommen.

Beste monatliche Performance im Energiesektor seit Jahresbeginn

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 30. September 2017

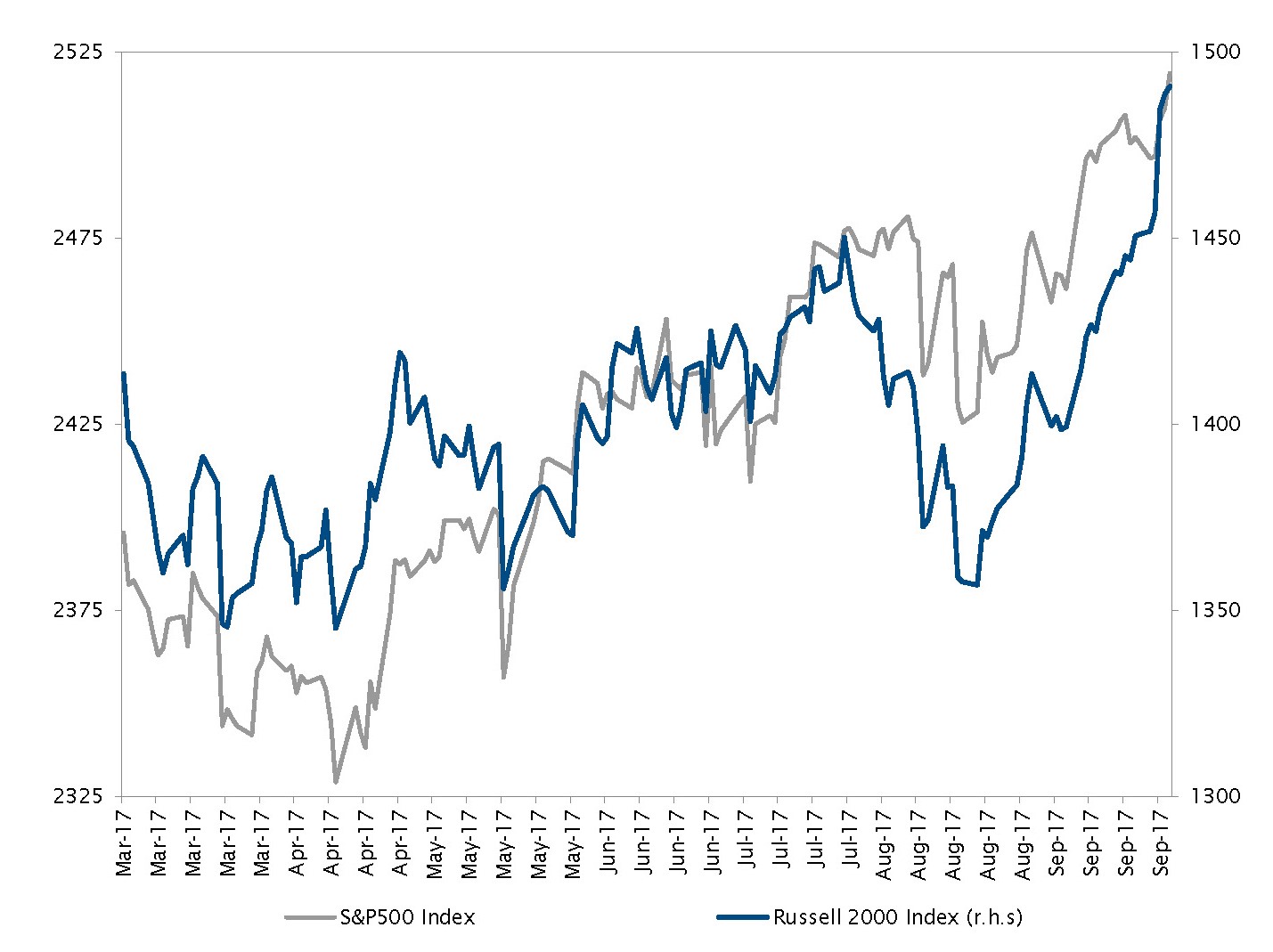

Russell 2000 steigt auf Rekordhoch

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 30. September 2017

Aktien – große Hoffnungen für Small-Cap-Aktien

US-Small-Cap-Aktien, die seit Jahresbeginn hinter dem S&P 500 zurückgeblieben waren, erhielten im September dank der Pläne für eine potenzielle Steuerreform einen willkommenen Auftrieb. Dies war auf den mittleren Steuersatz der Unternehmen im Russell 2000 im Vergleich zu den Unternehmen im S&P 500 zurückzuführen. Der mittlere Steuersatz der Unternehmen im Russell 2000 liegt bei 31%, während ihre Konkurrenten im S&P 500 lediglich 28% zahlen und die Mega-Cap-Werte im Dow Jones von einem mittleren Steuersatz von 23% profitieren. Der derzeit vorgeschlagene Plan sieht eine Senkung des Unternehmenssteuersatzes von 35% auf 20% vor. Dies war eines der Argumente für den Ansturm der Anleger auf Small-Cap-Unternehmen. Die Anleger dürfen jedoch nicht vergessen, dass die Regierung Trump eine äußerst schlechte Quote bei der Verabschiedung der Reformen aufweist, und es keinen Grund gibt, warum diese eine Ausnahme sein sollte.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.