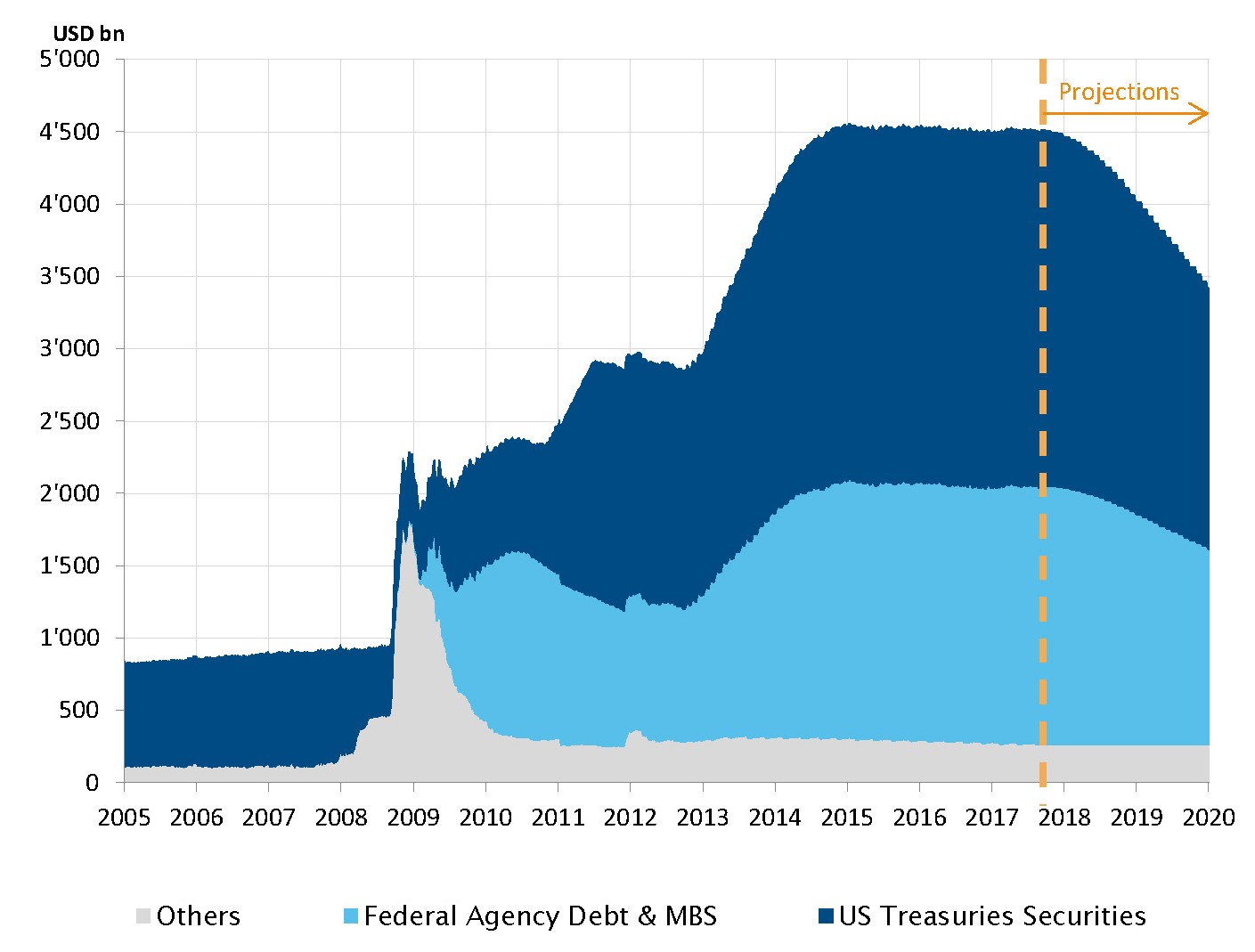

- 1. Etats-Unis - La Fed annonce l’amorce de la réduction de son bilan

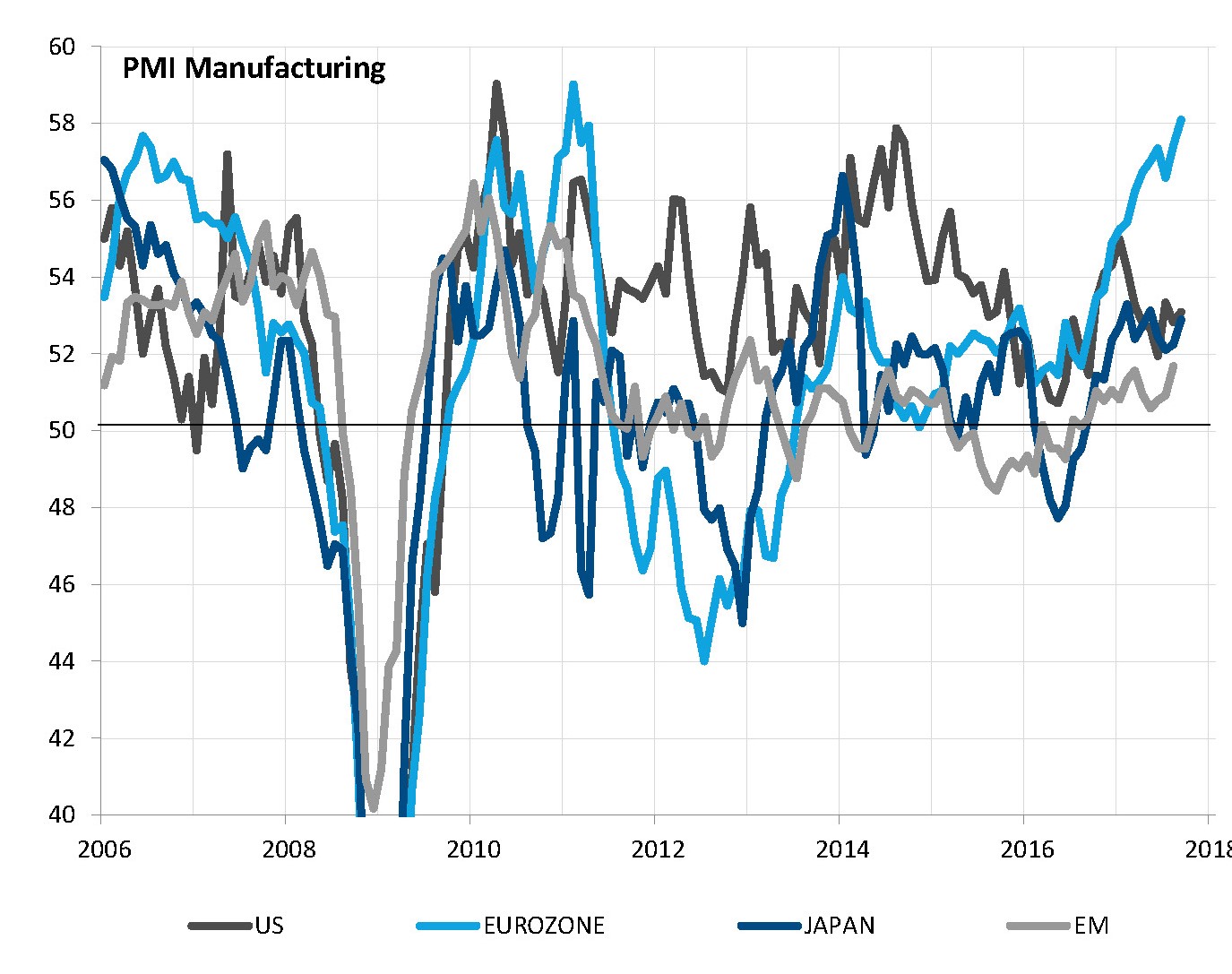

- 2. La zone euro tire l’expansion généralisée de l’économie mondiale

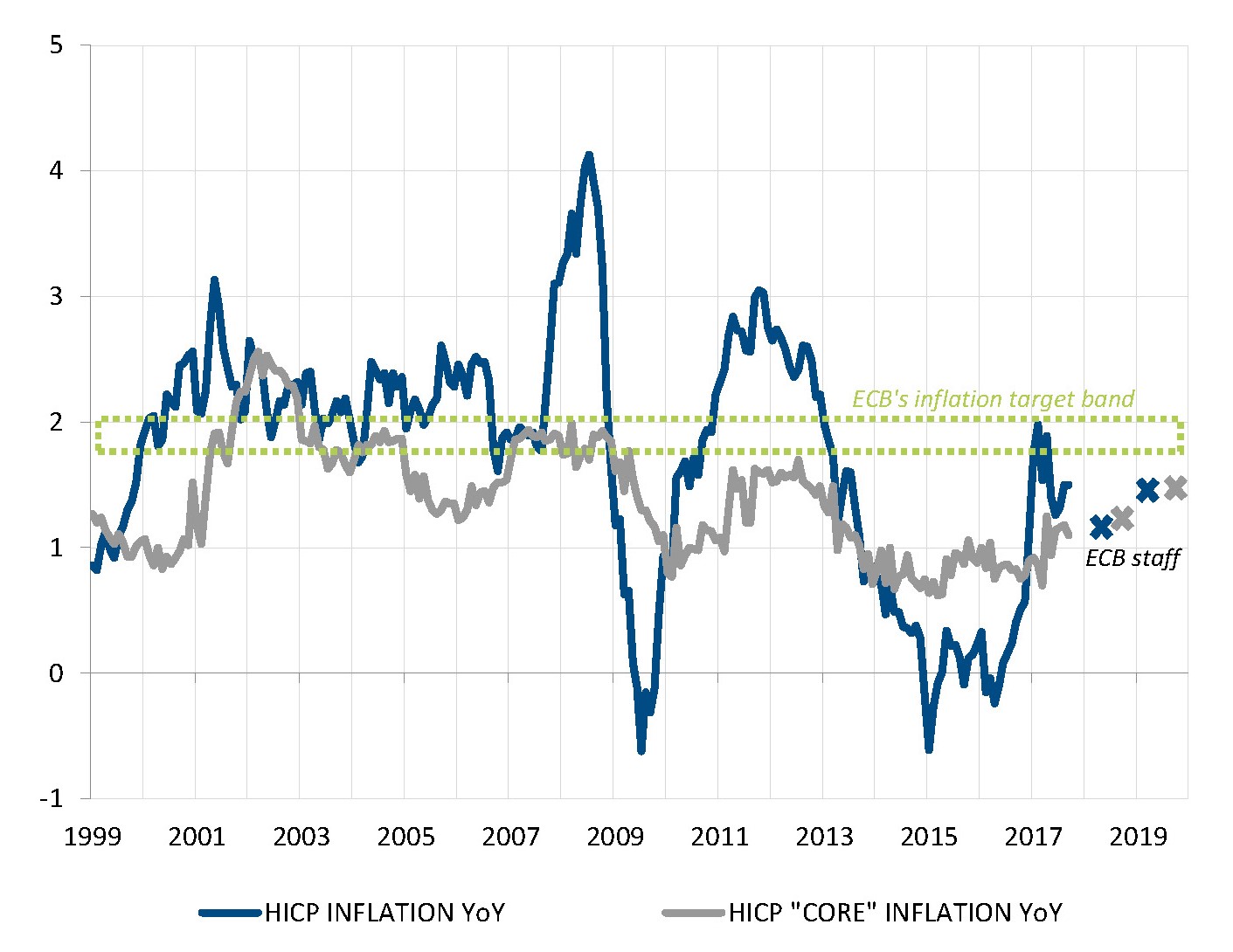

- 3. Zone euro - L’inflation est l’élément manquant

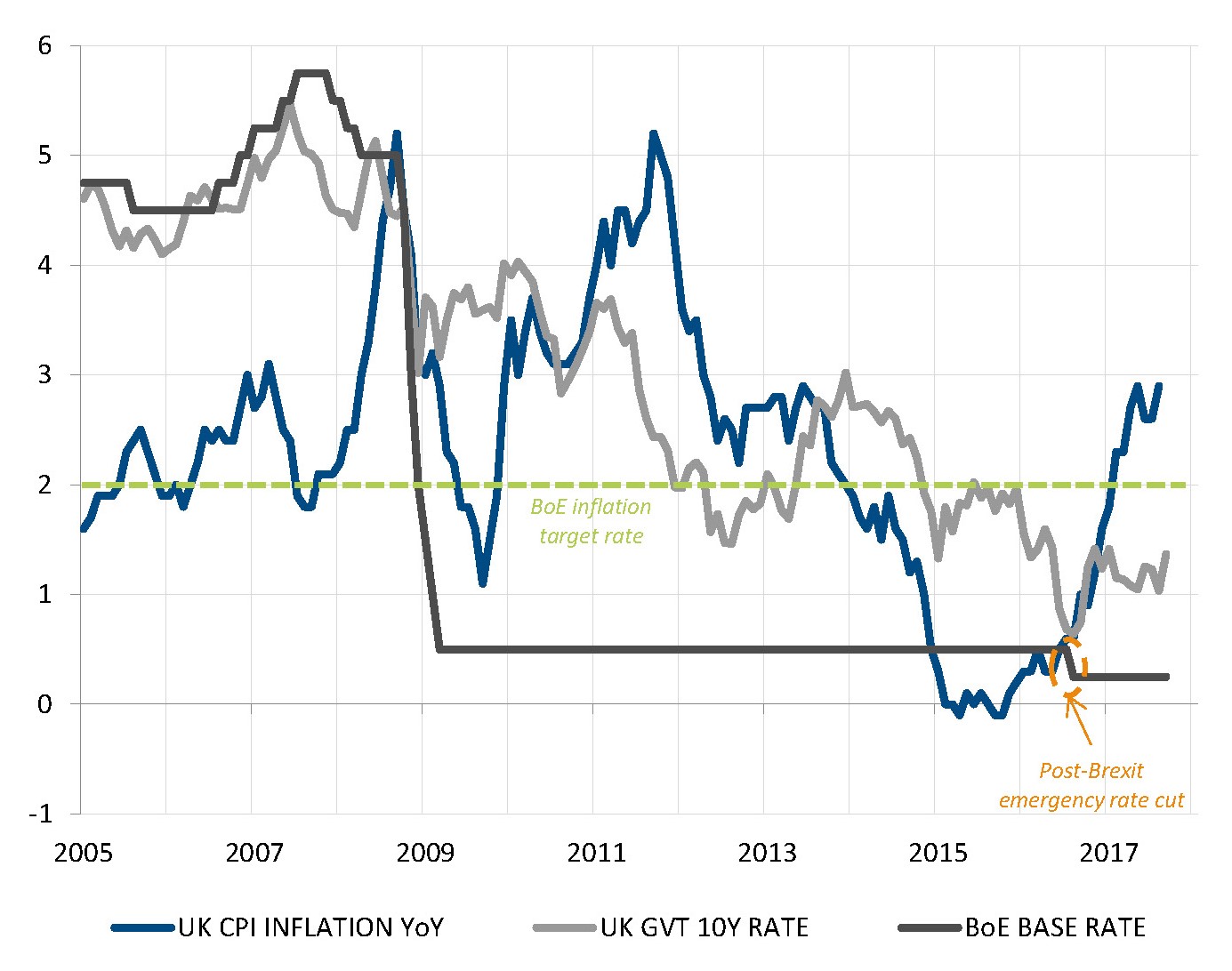

- 4. Royaume-Uni - hausse des taux avant la fin de l’année?

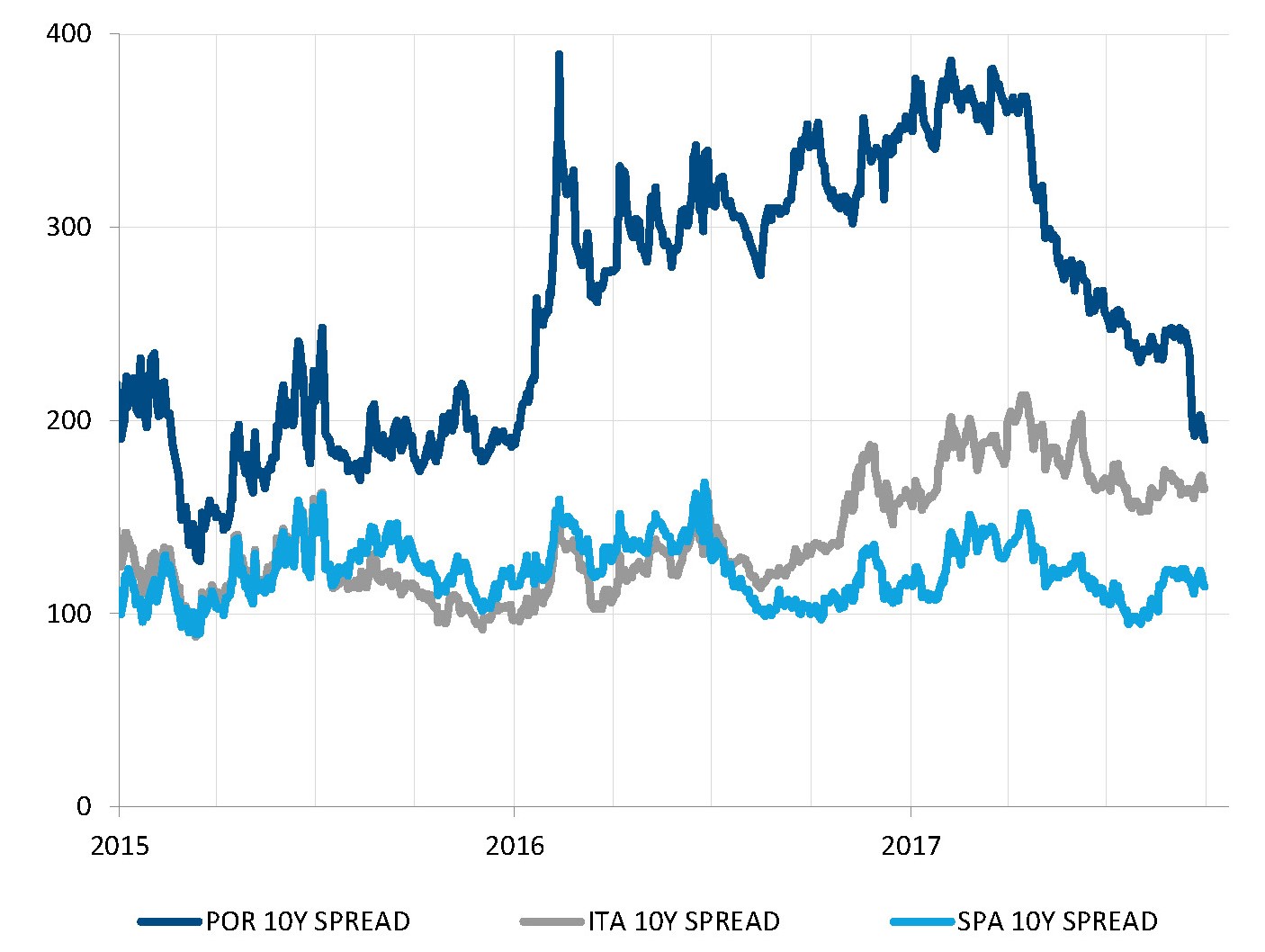

- 5. Obligations - Le Portugal retrouve sa note «investment grade»

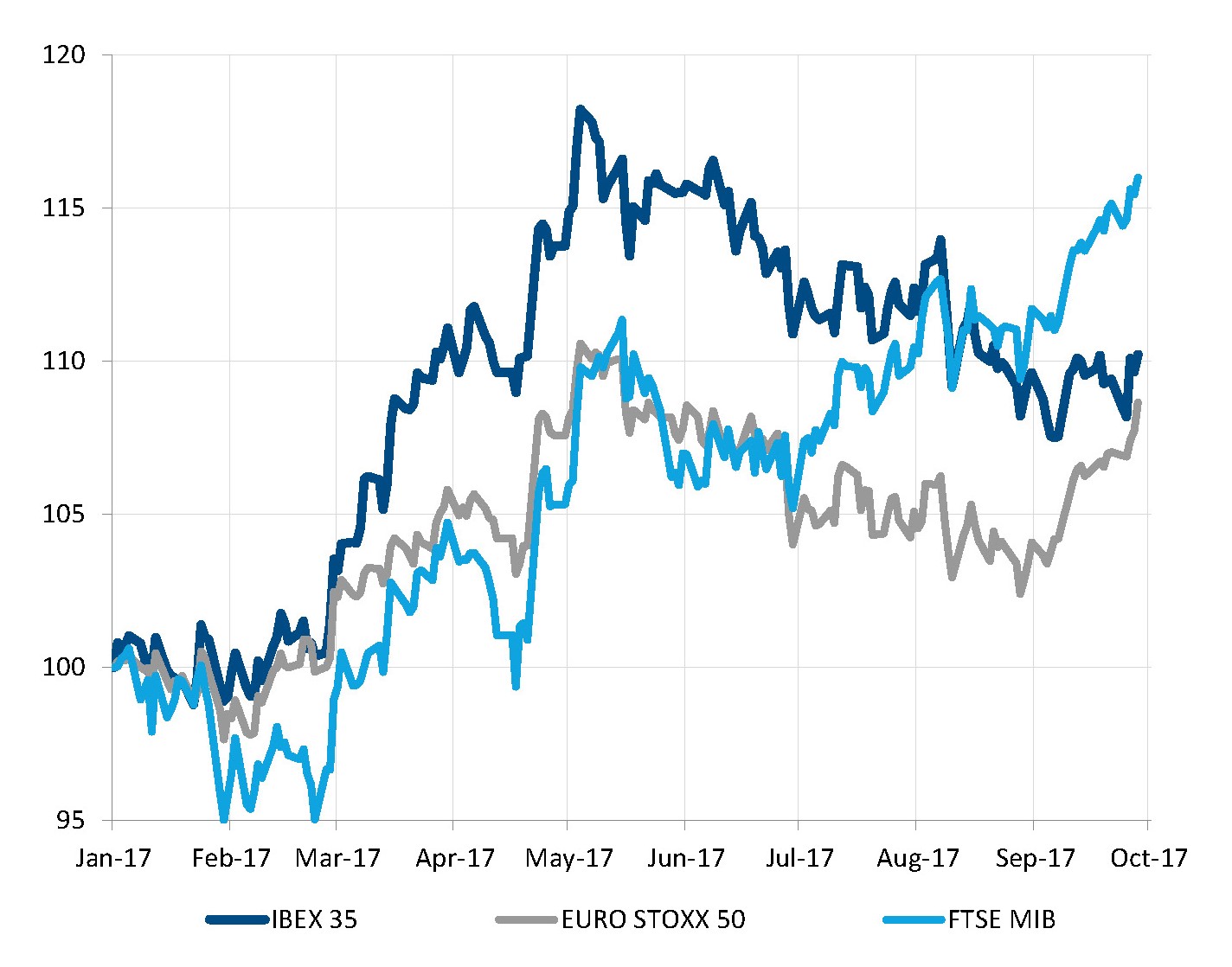

- 6. Actions - Le marché espagnol a perdu la première place en Europe

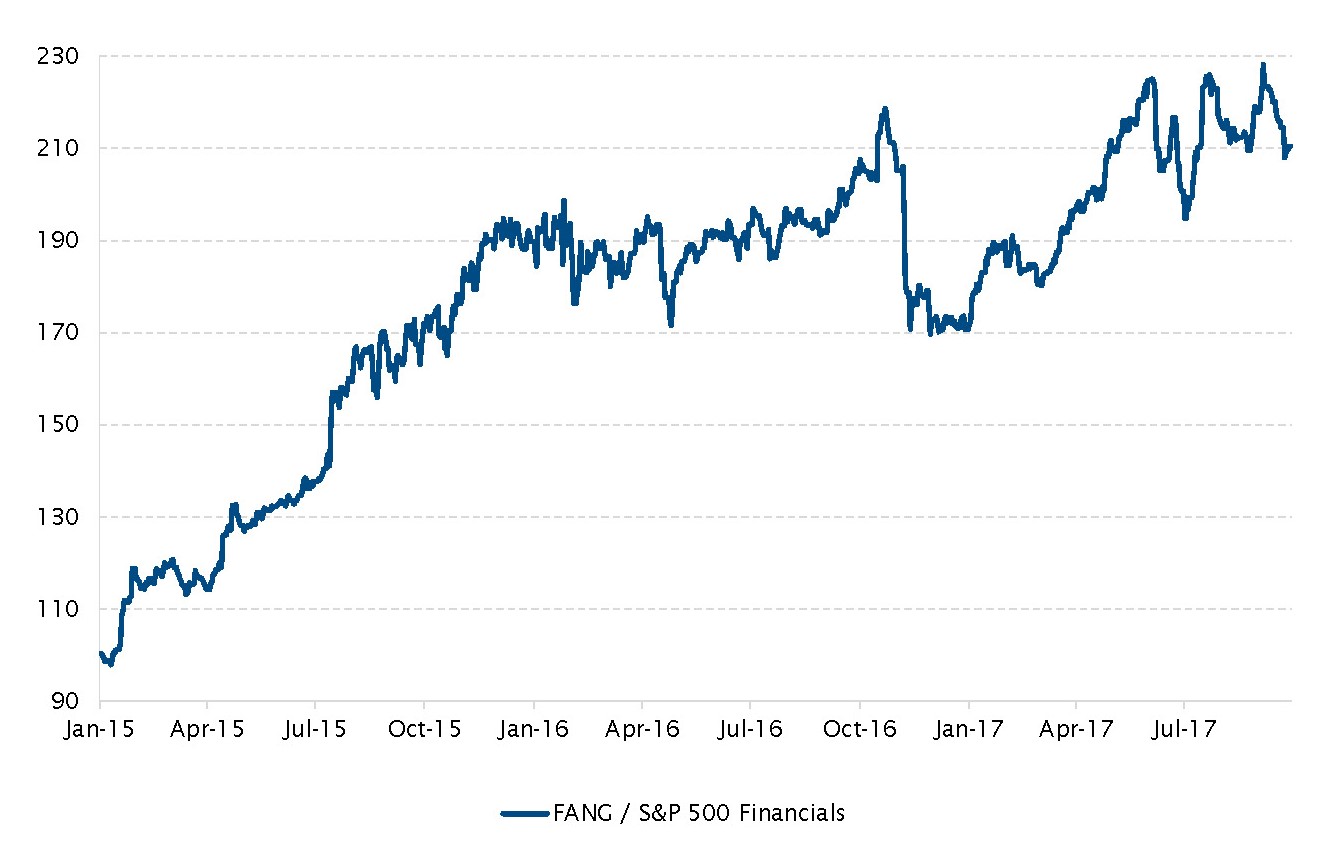

- 7. Actions – les actions FANG (Facebook, Apple, Netflix, Google Alphabet) ont perdu leur domination du marché américain au profit des valeurs financières

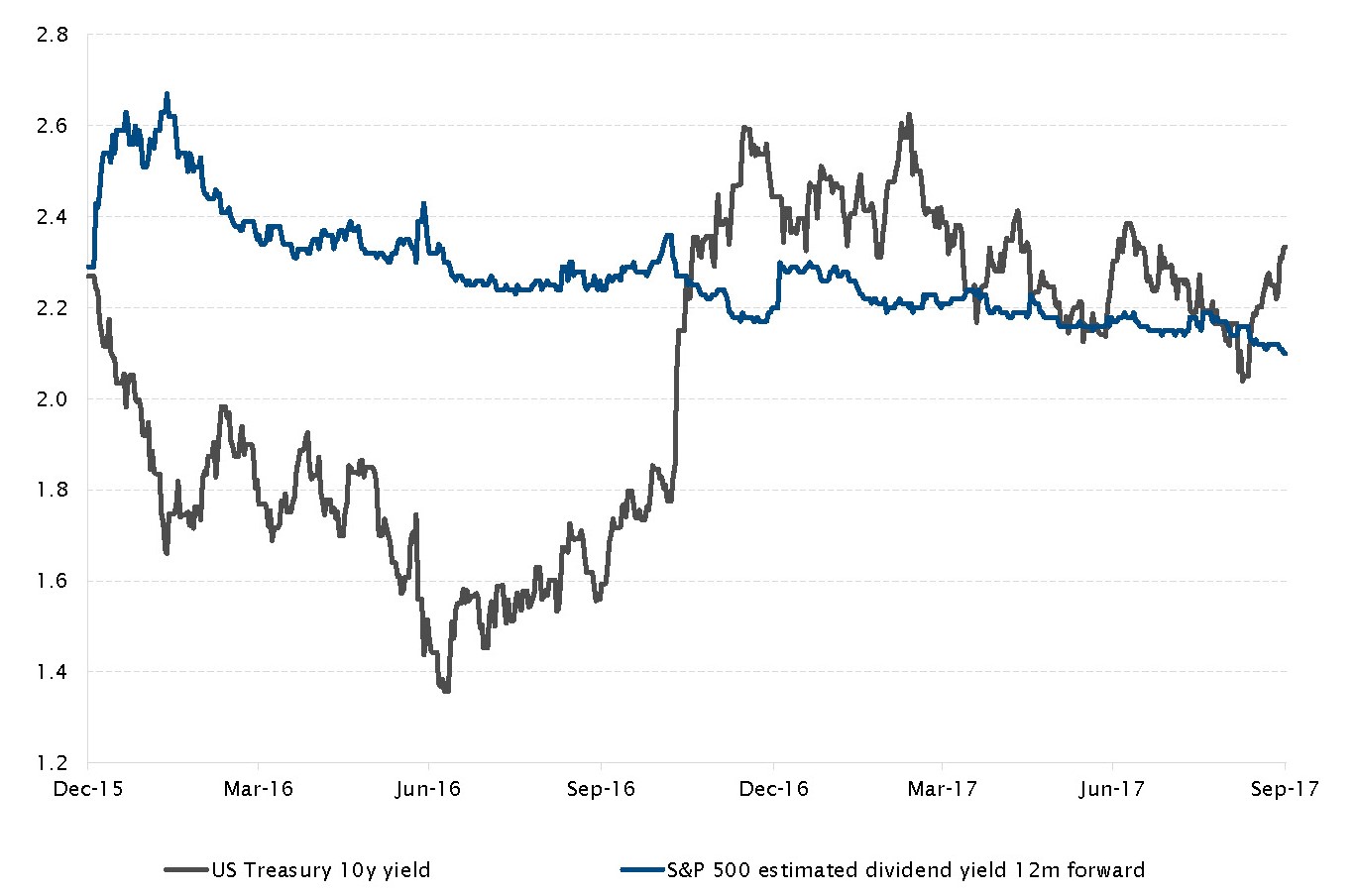

- 8. Obligations – Revenu: US Treasuries vs. actions américaines

- 9. Matières premières - L’énergie s’emballe!

- 10. Actions - Les petites capitalisations suscitent de grands espoirs

Etats-Unis - La Fed annonce l’amorce de la réduction de son bilan

Après avoir entamé le relèvement de ses taux d’intérêt voici deux ans, la Réserve fédérale américaine a franchi ce mois-ci une nouvelle étape dans la normalisation de sa politique monétaire. Elle a en effet annoncé l’amorce de la réduction de son bilan, inversant de facto les trois programmes d’assouplissement quantitatif mis en œuvre entre 2009 et 2014. Ce processus devrait permettre à la Fed de réduire la taille de son bilan, maintenu à USD 4500 milliards depuis 2015 via le réinvestissement des coupons et des obligations arrivant à échéance. A compter d’octobre, la Fed ne vendra plus d’actifs directement sur le marché, mais ralentira progressivement le rythme des réinvestissements de ses positions en bons du Trésor américain et en titre garantis par des créances hypothécaires. L’impact que ce processus aura sur les marchés obligataires n’est pas évident. Rappelons-nous que les taux d’intérêt ont en fait augmenté durant la phase initiale des trois programmes d’assouplissement quantitatif. Quoi qu’il en soit, cette annonce permettra à Janet Yellen de revendiquer l’amorce de la normalisation des politiques monétaires inédites menées par son prédécesseur.

La réduction du bilan de la Fed démarre en octobre

Source: Réserve fédérale. Bloomberg, SYZ Asset Management. Données au: 30 septembre 2017

Les indicateurs cycliques augurent tous d’une expansion, particulièrement en Europe

Source: Markit, Factset, SYZ Asset Management. Données au: 30 septembre 2017

La zone euro tire l’expansion généralisée de l’économie mondiale

La toile de fond positive observée ces 12 derniers mois du point de vue de la croissance mondiale reste fermement en place, les indices sur l’activité économique dénotant une expansion dans l’ensemble des principaux pays développés et émergents. Le PIB mondial est bien parti pour afficher son taux de croissance le plus élevé depuis cinq ans. Dans ce contexte, la zone euro continue de se distinguer, stimulée par le rebond de la demande intérieure, à la faveur du large soutien monétaire, et de la demande extérieure sur fond de croissance mondiale positive. Différents indices de confiance et d’activité économique ont atteint leurs niveaux les plus élevés depuis plusieurs années en septembre et les craintes d’essoufflement de la croissance, susceptible de résulter de la vigueur de l’euro, se sont avérées infondées jusqu’ici. Cependant, même si dans une moindre mesure, l’économie aux Etats-Unis, au Japon et dans les grands pays émergents affiche également une solide dynamique de croissance, comme en témoigne le rebond d’indicateurs cycliques comme les indices PMI manufacturiers après un repli au printemps. L’horizon est dégagé du point de vue de la croissance économique.

Zone euro - L’inflation est l’élément manquant

Un élément manque encore pour que la situation vis-à-vis de la croissance soit idéale du point de vue des banques centrales: l’inflation reste largement inférieure à l’objectif visé par la BCE et, plus contrariant, est peu susceptible de l’atteindre à brève échéance. En septembre, la BCE a révisé ses prévisions de croissance à la hausse pour tenir compte de la solide dynamique de l’économie, mais a également été contrainte d’abaisser ses prévisions d’inflation en raison de l’effet désinflationniste de la récente vigueur de l’euro. Selon ces prévisions, l’inflation atteindra à peine 1,5% d’ici 2019, soit un niveau inférieur au bas de la fourchette de 1,7%/2% visée par la banque centrale. Mario Draghi et ses homologues sont sur la corde raide: il est en effet logique de réduire l’ampleur de l’assouplissement quantitatif si l’on estime qu’il s’agit de le «recalibrer» afin de maintenir le soutien monétaire inchangé face à l’amélioration des conditions macroéconomiques. Cependant, cela ne justifie en rien un durcissement musclé de la politique monétaire compte tenu de la faiblesse des perspectives d’inflation.

L’inflation reste inférieure à l’objectif et va peu s’accélérer

Source: BCE, Factset, SYZ Asset Management. Données au: 30 septembre 2017

La Banque d’Angleterre pourrait rehausser ses taux avant la fin de l’année

Source: Bloomberg, SYZ Asset Management. Données au: 30 septembre 2017

Royaume-Uni - hausse des taux avant la fin de l’année?

S’il est un pays du monde développé dans lequel l’inflation pourrait dépasser les attentes, il s’agit probablement du Royaume-Uni. Alors que l’inflation reste désespérément faible aux Etats-Unis et dans la zone euro (sans parler du Japon), elle affiche en revanche un niveau proche de 3% au Royaume-Uni depuis le printemps dernier. S’il est probable que ce niveau élevé tienne en partie à la faiblesse de la livre sterling et à l’«inflation importée», il pousse néanmoins la banque centrale à agir, en particulier si l’on considère la résistance inattendue de l’économie britannique depuis le vote en faveur du Brexit. Avec le recul, la baisse de 25 pb des taux en août 2016 semble avoir été injustifiée et, au regard des derniers commentaires des membres du comité de politique monétaire, la probabilité d’un relèvement de 25 pb des taux d’ici la fin de l’année est désormais élevée (70% selon Bloomberg).

Obligations - Le Portugal retrouve sa note «investment grade»

Le mouvement de convergence a-t-il pris fin en Europe? Pas vraiment, dans la mesure où grâce à la conjoncture favorable, au recul du risque d’éclatement de la zone euro et au redressement propre au pays, le Portugal a connu une nette amélioration de sa qualité de crédit en 2017. Le rehaussement de sa note souveraine par S&P mi-septembre qui lui a permis de retrouver son statut «investment grade» est venu couronner le tout. L’embellie des fondamentaux économiques du Portugal avait déjà été reconnue par les marchés obligataires à partir du printemps dernier, avec une nette compression des spreads des emprunts d’Etat portugais. Le relèvement de la note souveraine du Portugal par S&P le 15 septembre, de BB+ à BBB-, a ouvert l’accès aux emprunts d’Etat portugais pour les investisseurs limités à la catégorie «investment grade», entraînant ainsi une nouvelle compression des spreads. Le rendement des emprunts d’Etat portugais à 10 ans est désormais supérieur de seulement 30 pb à celui des emprunts d’Etat italiens. Cet exemple illustre la poursuite du redressement des pays auparavant qualifiés de «périphériques» qui ont adhéré aux programmes du FMI et de l’UE. L’Irlande, dont les spreads par rapport aux emprunts d’Etat allemands sont actuellement inférieurs à ceux de la France, est la tête d’affiche de ce groupe. Et si la situation de la Grèce reste très incertaine, Chypre pourrait bien être le prochain membre du club à retrouver son statut «investment grade». S&P a en effet accompagné sa note souveraine BB+ d’une «perspective positive» le même jour où l’agence a relevé celle du Portugal à BBB-.

Le Portugal a réintégré la catégorie «investment grade» en 2017

Source: Bloomberg, SYZ Asset Management. Données au: 30 septembre 2017

Les actions espagnoles ont perdu leur avance sur les marchés européens

Source: Bloomberg, SYZ Asset Management. Données au: 30 septembre 2017

Actions - Le marché espagnol a perdu la première place en Europe

L’Espagne a été le plus dynamique des grands pays européens ces trois dernières années. La libération de la demande larvée après une dure période d’austérité budgétaire, aidée par le recul du chômage, a permis au PIB d’afficher un taux de croissance annuel de 3% depuis 2015. Cette toile de fond favorable a contribué à la surperformance des actions espagnoles par rapport aux autres marchés européens jusqu’à cet été, leur performance sur l’année en cours ayant un temps atteint le double de celle de l’indice Euro Stoxx 50. Cependant, cette surperformance s’est évanouie en septembre où l’indice IBEX n’a pas bénéficié du rebond enregistré par le DAX (+6,4%), le CAC 40 (+4,8%) et le FTSE MIB (+4,7%), ce dernier confirmant sa tendance positive amorcée en juillet. L’indice espagnol a progressé de seulement 0,8% sur le mois, pénalisé par les incertitudes entourant le «référendum» catalan le 1er octobre et la montée des tensions entre le gouvernement régional et les autorités centrales à Madrid.

Actions – les actions FANG (Facebook, Apple, Netflix, Google Alphabet) ont perdu leur domination du marché américain au profit des valeurs financières

Le mois de septembre a vu l’évolution de certaines des tendances qui ont dominé les places boursières la majeure partie de l’année. L’une de ces évolutions est la superformance des valeurs bancaires (et des petites capitalisations) par rapport à l’indice élargi et également par rapport aux actions connues sous l’appellation FANG (Facebook, Amazon, Netflix et Google). De plus, parmi les marchés développés, les titres «value» (les valeurs financières par exemple) l’ont emporté sur les valeurs «growth» (les FANG notamment). Cette évolution a été favorisée par la stabilisation du billet vert (+0,4% pour l’indice du dollar) et la remontée des taux internationaux (+21 pb pour le rendement des bons du Trésor américain à 10 ans), alliée au ton plus incisif qu’attendu de la Fed. Dans le même temps, la toile de fond économique aux Etats-Unis est restée positive. Cependant, face à l’apparente stabilisation de l’inflation, au retour à l’ordre du jour des promesses (revues à la baisse) de Donald Trump et à l’intention affichée par la présidente de la Fed Janet Yellen de procéder à la «normalisation» de sa politique monétaire, les spéculations sur la relance ont refait surface sur les marchés le mois dernier. Dans ce contexte, les valeurs financières ont clôturé le mois en hausse de 5,1%, dépassant largement la progression de 1,9% de l’indice S&P 500 et surperformant également le secteur des technologies de l’information qui a gagné 0,6% en septembre.

Performance des FANG par rapport aux valeurs financières du S&P 500

Source: Bloomberg, SYZ Asset Management. Données au: 30 septembre 2017

Rendement des bons du Trésor américain à 10 ans et rendement du dividende estimé de l’indice S&P 500 (à 12 mois)

Source: Bloomberg, SYZ Asset Management. Données au: 30 septembre 2017

Obligations – Revenu: US Treasuries vs. actions américaines

Depuis la fin du mois de juin, marquée par l’envolée temporaire des taux d’intérêt internationaux, ces derniers sont retombés suite au ton moins incisif que prévu de la Fed, allié au fléchissement des données économiques. Progressivement, les anticipations du marché concernant la politique monétaire aux Etats-Unis et en Europe ont évolué. Alors que la BCE et la Fed évoquent de plus en plus la normalisation de leur politique monétaire, la probabilité d’un relèvement des taux américains dans un avenir proche a fluctué avant de finir le mois aux alentours de 70% (pour une hausse en décembre à l’aune des futures sur les Fed Funds) suite à la réunion de la Fed. Dans ce contexte, jusqu’à la mi-septembre, le rendement des bons du Trésor américain à 10 ans s’est montré anormalement inférieur au rendement du dividende estimé des actions américaines (S&P 500) à un horizon de 12 mois.

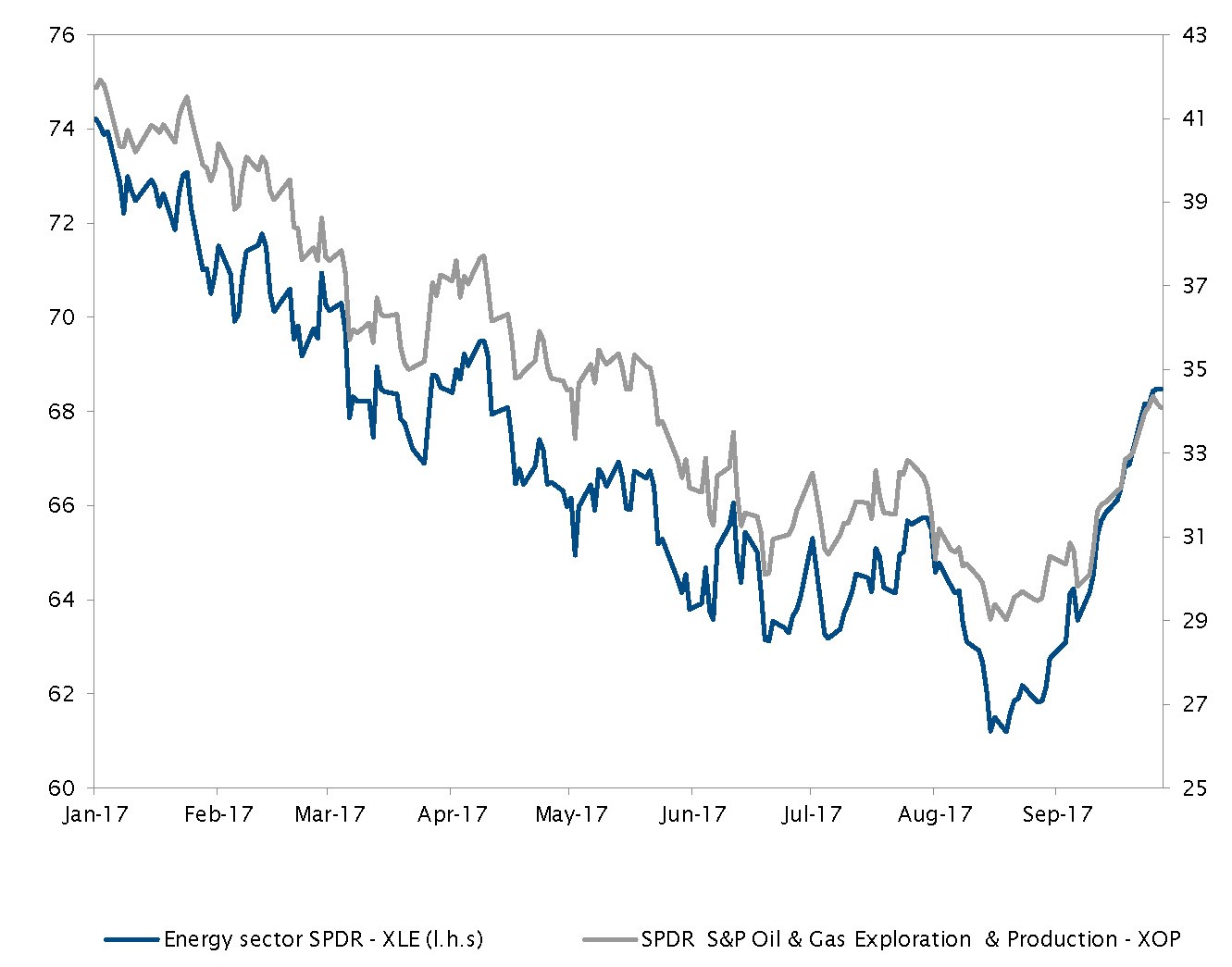

Matières premières - L’énergie s’emballe!

Les valeurs de l’énergie ont plombé les portefeuilles des investisseurs tout au long de l’année, mais le mois de septembre a souri à ceux qui parmi eux avaient maintenu leurs positions. XLE, le principal fonds indiciel consacré au secteur de l’énergie, a en effet progressé de 10%, tandis que XOP, un ETF qui reproduit la performance des compagnies du segment de l’exploration-production, a gagné plus de 13%. Suite à ce rebond plus que bienvenu, les investisseurs se demandent désormais si cette dynamique est susceptible de perdurer. Ces derniers auraient plusieurs raisons d’être optimistes. Le brut léger américain est parvenu à franchir le seuil des 50 dollars et a clôturé en hausse, alors que l’excédent d’offre semble s’être résorbé par rapport au début de l’année. Les valeurs de l’énergie attirent également les investisseurs en titres «value», car elles se traitent avec une large décote. Ce regain d’intérêt des investisseurs «value», allié à la bonne dynamique du secteur, pourrait se transformer en un cercle vertueux. Enfin, les espoirs que suscite la réforme fiscale pourraient avoir un impact favorable pour le secteur.

Le secteur de l’énergie a signé sa meilleure performance mensuelle de l’année

Source: Bloomberg, SYZ Asset Management. Données au: 30 septembre 2017

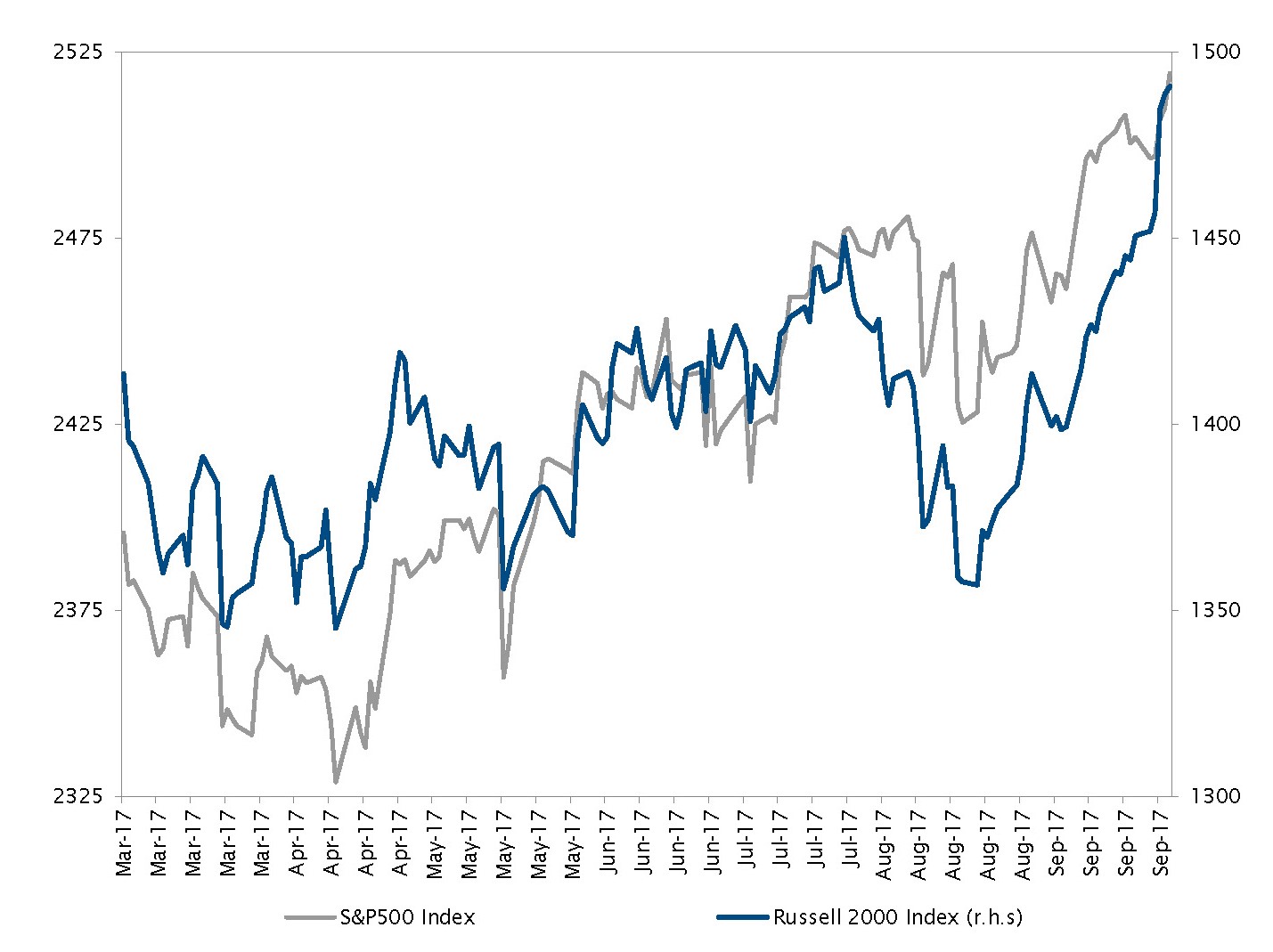

L’indice Russell 2000 a atteint un sommet historique

Source: Bloomberg, SYZ Asset Management. Données au: 30 septembre 2017

Actions - Les petites capitalisations suscitent de grands espoirs

Les petites capitalisations américaines, qui sous-performaient l’indice S&P 500 depuis le début de l’année, ont bénéficié d’un regain de vigueur bienvenu en septembre à la faveur d’une possible réforme fiscale. La raison de cette impulsion tient à la différence entre le taux d’imposition moyen des entreprises de l’indice Russell 2000 et celui des sociétés du S&P 500. Les entreprises du Russell 2000 affichent un taux d’imposition moyen de 31%, contre 28% pour celles du S&P 500 et 23% pour les très grandes capitalisations du Dow Jones. Aux termes du projet de réforme actuel, le taux d’imposition des entreprises serait ramené de 35% à 20%, ce qui est l’une des raisons qui ont amené les investisseurs à se ruer sur les petites capitalisations. Cependant, les investisseurs doivent garder à l’esprit le bilan très négatif de l’administration Trump s’agissant de faire voter ses réformes et il n’y a pas de raison que celle-ci fasse exception.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.