- 6. Azioni - Il mercato spagnolo perde la leadership europea

- 7. Azioni - La leadership delle azioni statunitensi si è spostata dai FANG (Facebook, Apple, Netflix, Google Alphabet) ai finanziari

- 8. Reddito fisso - Reddito: Treasury vs. azioni USA

- 9. Materie prime - Il settore energetico va alla grande!

- 10. Azioni - Speranze elevate per i titoli delle small cap

USA - La Fed annuncia l’inizio della riduzione del bilancio

Dopo aver iniziato ad alzare i tassi due anni fa, questo mese la Federal Reserve ha raggiunto un nuovo traguardo nel processo di normalizzazione della politica monetaria. Ha annunciato l’avvio della riduzione del proprio bilancio, ribaltando con efficacia i tre programmi di allentamento quantitativo (QE) attuati tra il 2009 e il 2014. Il processo dovrebbe ridurre le dimensioni del bilancio della Fed dal livello di USD 4500 miliardi mantenuto dal 2015 tramite il reinvestimento in cedole e obbligazioni in scadenza. A partire da ottobre la Fed non venderà direttamente gli attivi sul mercato ma ridurrà gradualmente il ritmo dei reinvestimenti in relazione alle sue partecipazioni in Treasury USA e titoli garantiti da ipoteche. L’impatto di questo processo sui mercati obbligazionari non è facile da prevedere. È importante tener presente che i tassi d’interesse in realtà sono aumentati durante la fase iniziale dei tre programmi di QE. In ogni caso, questo annuncio consentirà a Janet Yellen di rivendicare il successo di aver avviato la normalizzazione delle politiche monetarie senza precedenti del suo predecessore.

La riduzione del bilancio della Fed inizia ad ottobre

Fonte: Federal Reserve. Bloomberg, SYZ Asset Management. Dati al: 30 settembre 2017

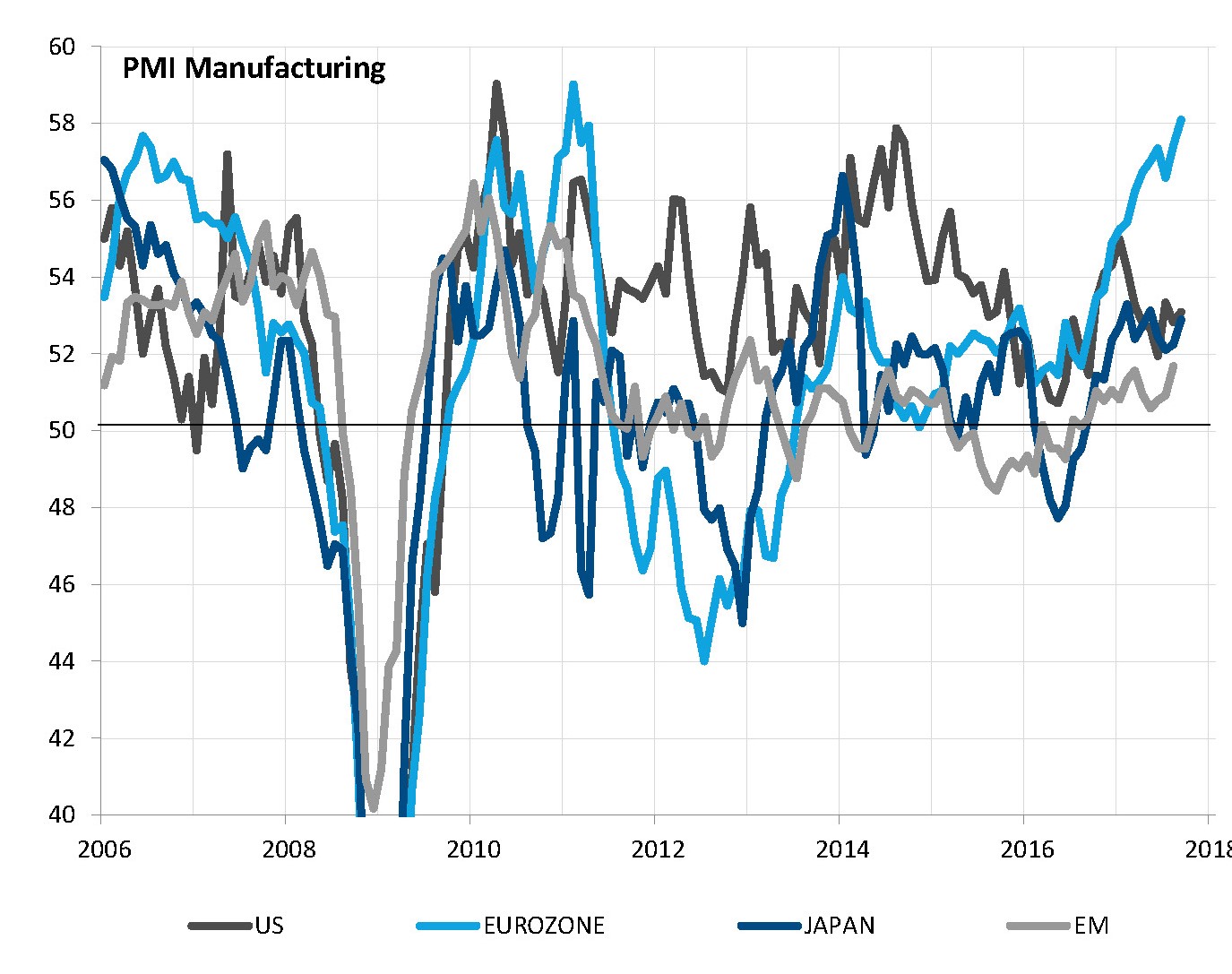

Gli indicatori ciclici evidenziano tutti un’espansione generale, in particolare in Europa

Fonte: Markit, Factset, SYZ Asset Management. Dati al: 30 settembre 2017

Eurozona - Alla guida dell’espansione mondiale generale

Il positivo scenario di crescita a livello mondiale che ha caratterizzato gli ultimi 12 mesi resta fermamente consolidato, con gli indici dell’attività che mostrano un’espansione di tutti i principali paesi sviluppati ed emergenti. Il PIL mondiale è sulla buona strada per far registrare il tasso di crescita più rapido degli ultimi cinque anni. In questo contesto l’eurozona continua a distinguersi, sostenuta dalla combinazione di una ripresa della domanda interna, aiutata da misure di stimolo e della domanda esterna, nel contesto di una crescita mondiale positiva. A settembre molti indici della fiducia e dell’attività economica hanno raggiunto nuovi picchi pluriennali e i timori di una perdita della dinamica di crescita, dovuta probabilmente alla forza dell’euro, si sono per ora rivelati infondati. Tuttavia, anche se con minor clamore, anche le economie di Stati Uniti, Giappone e dei grandi paesi emergenti hanno messo a segno una dinamica di crescita solida, come dimostrato dal proseguimento del trend rialzista degli indicatori ciclici come l’indice PMI manifatturiero, dopo il calo primaverile. Dal punto di vista della crescita economica non ci sono nubi all’orizzonte.

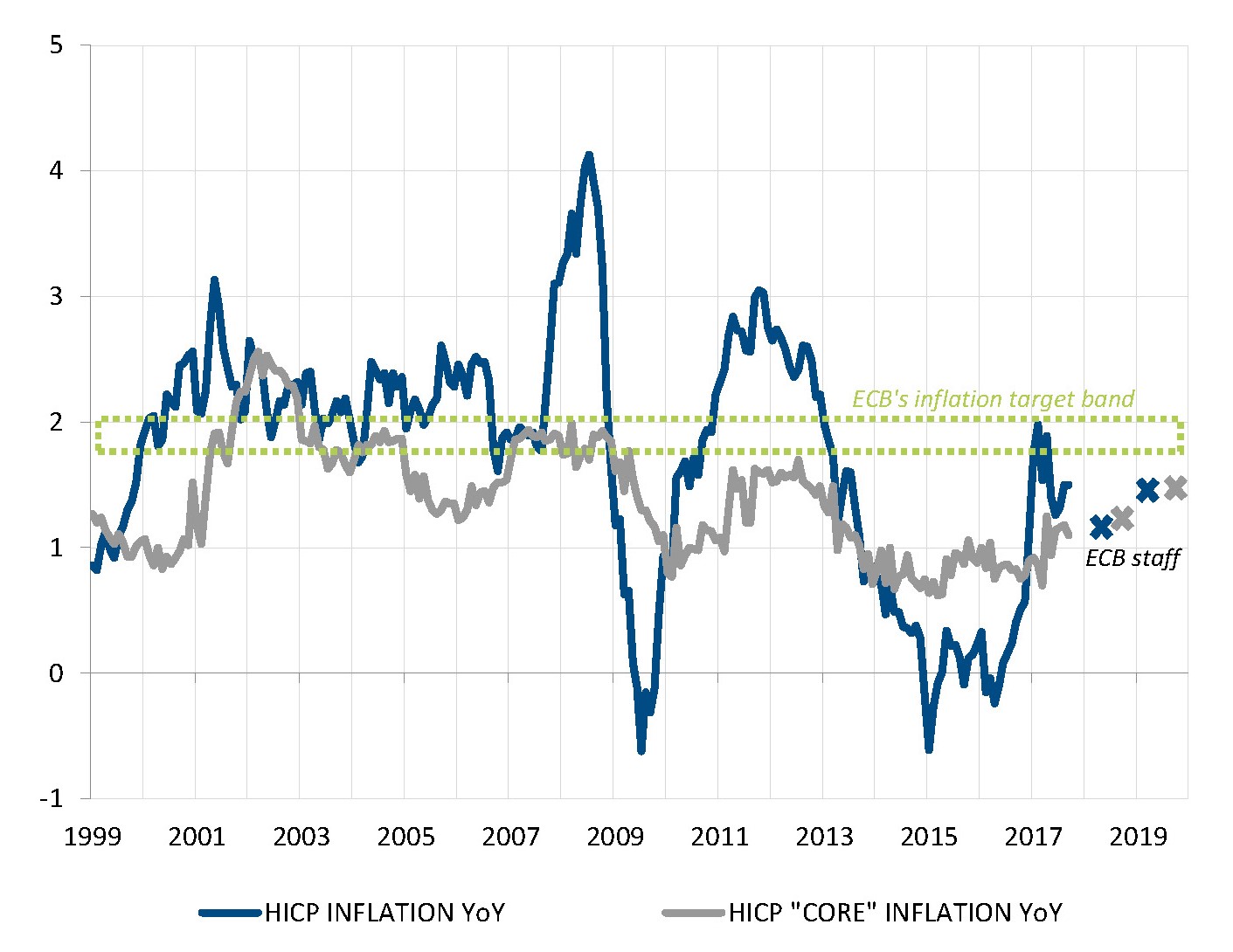

Eurozona - L’inflazione che non c’è

In questo percorso di crescita positiva manca ancora qualcosa perché il quadro sia perfetto dal punto di vista delle banche centrali: l’inflazione resta molto al di sotto del target della BCE e, ancor peggio, non si prevede che raggiunga tale obiettivo nel breve periodo. A settembre la BCE ha rivisto al rialzo le stime di crescita del PIL per tenere conto della solida dinamica economica ma ha anche rivisto al ribasso le stime di inflazione, a causa dell’impatto disinflazionistico del recente apprezzamento dell’euro. In base a tali stime, l’inflazione raggiungerà difficilmente l’1,5% entro il 2019, al di sotto del range dell’1,7%-2% stabilito dalla banca centrale. Mario Draghi e i suoi omologhi stanno camminando sul filo del rasoio: appare molto sensato ridurre gli acquisti previsti dal programma di QE se si considera che ciò sta “ricalibrando” la situazione allo scopo di continuare a sostenere la politica monetaria di fronte a un miglioramento delle condizioni macroeconomiche. Ma in nessun caso ciò garantisce un inasprimento della politica monetaria “sullo stile della Fed”, data la revisione al ribasso delle stime di inflazione.

L’inflazione resta molto al di sotto dell’obiettivo e difficilmente aumenterà

Fonte: BCE, Factset, SYZ Asset Management. Dati al: 30 settembre 2017

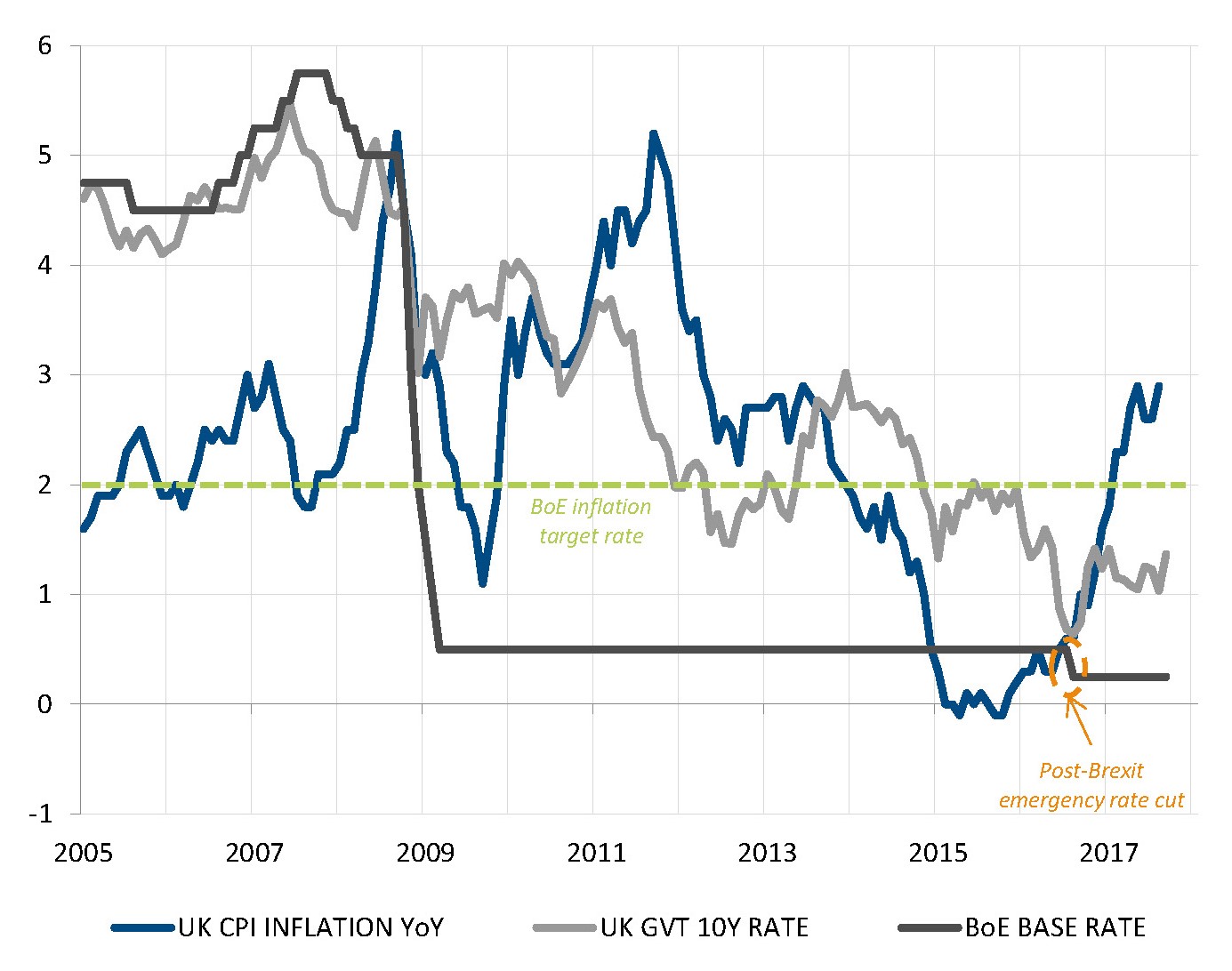

La Banca d’Inghilterra potrebbe aumentare i tassi prima della fine dell’anno

Fonte: Bloomberg, SYZ Asset Management. Dati al: 30 settembre 2017

Regno Unito - Un aumento dei tassi prima della fine dell’anno?

Se c’è un posto nel mondo sviluppato dove l’inflazione può fare registrare un aumento inatteso, questo posto è il Regno Unito. Mentre resta terribilmente bassa negli Stati Uniti e nell’eurozona (per non parlare del Giappone), la scorsa primavera ha raggiunto quasi il 3% nel Regno Unito. Se una delle ragioni di tale andamento è sicuramente imputabile alla debolezza della sterlina e alla cosiddetta “inflazione importata”, questo dato esercita tuttavia pressioni sulla banca centrale che si sente chiamata ad agire, soprattutto data l’inaspettata solidità della crescita del PIL successiva alla Brexit. Con il senno di poi il taglio dei tassi di 25 pb operato nell'agosto 2016 sembra abbastanza ingiustificato e, sulla base degli ultimi commenti da parte dei membri del comitato, la probabilità che tale ribasso venga rettificato con un incremento di 25 pb entro la fine dell’anno è attualmente abbastanza elevata (il 70% secondo Bloomberg).

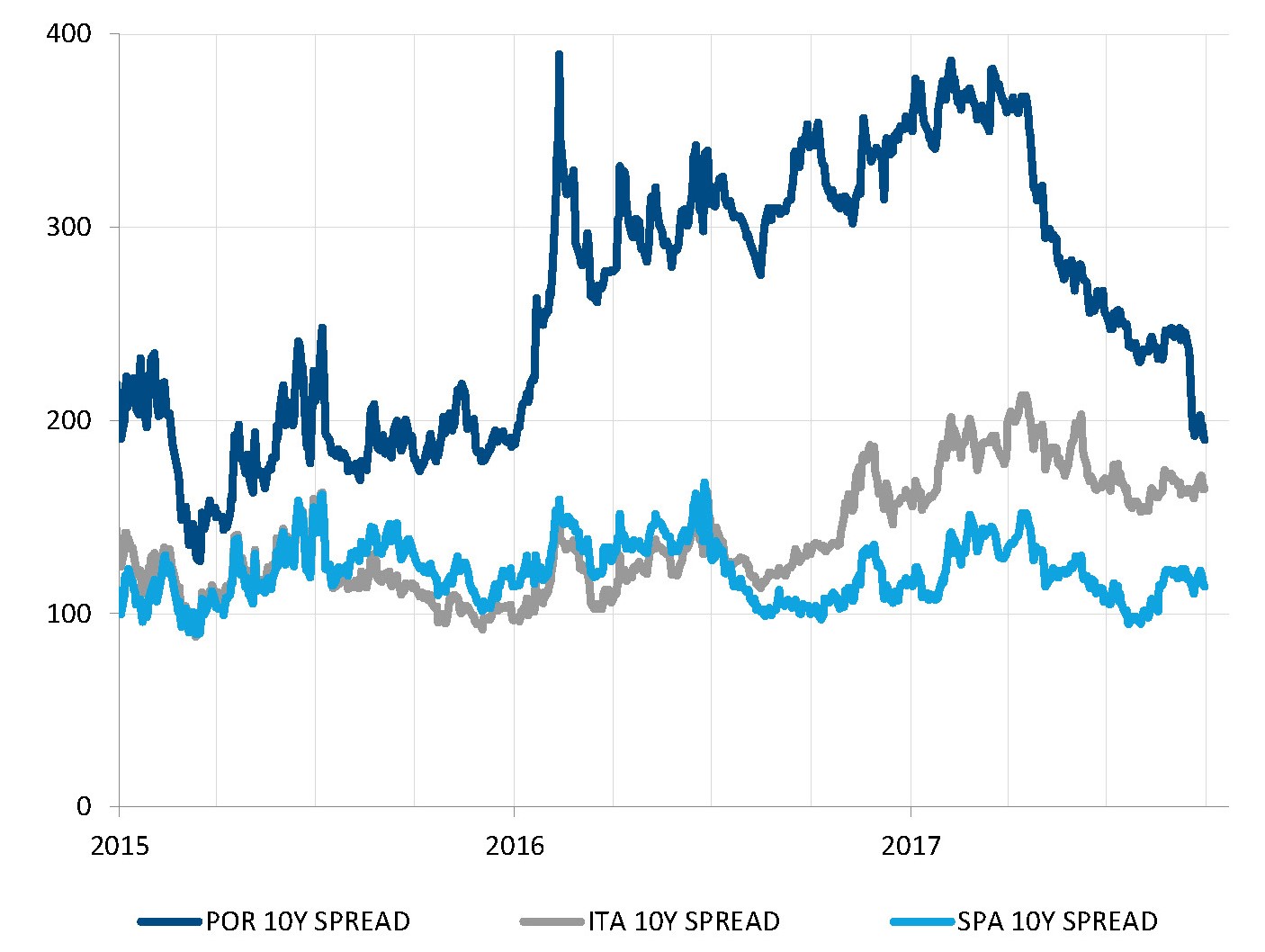

Reddito fisso - Il Portogallo recupera il suo rating Investment Grade

L’Europa è caratterizzata dal “convergence trade”? Nonostante uno scenario di crescita non proprio favorevole, la sussistenza del rischio di dissoluzione dell’eurozona e l’assenza di una ripresa del paese, nel 2017 il Portogallo ha registrato un importante miglioramento del rischio di credito. La ciliegina sulla torta è stato, a metà settembre, il miglioramento da parte di S&P del suo rating sovrano, riportato a Investment Grade. I mercati del reddito fisso avevano già riconosciuto dalla scorsa primavera il miglioramento dei fondamentali economici del paese, con una netta diminuzione degli spread dei titoli di Stato portoghesi. L’innalzamento da parte di S&P del rating sovrano, portato il 15 settembre da BB+ a BBB-, ha consentito l’accesso ai titoli di Stato portoghesi da parte degli investitori obbligazionari che investono in titoli Investment Grade, con successiva ulteriore contrazione degli spread. Il rendimento del decennale portoghese supera attualmente il rendimento dei titoli di Stato italiani di soli 30 pb. Questo esempio evidenzia l’attuale ripresa degli ex paesi periferici che hanno intrapreso programmi dell’UE/FMI. L’Irlanda figura in testa a questo gruppo, con un’attuale contrazione degli spread nei confronti della Germania superiore alla Francia. E se il caso greco resta pieno di incertezza, Cipro potrebbe essere il prossimo paese a recuperare il suo rating IG. Lo stesso giorno in cui ha aumentato a BBB- il rating del Portogallo, S&P ha assegnato un “outlook positivo” al rating sovrano BB+ di Cipro.

Nel 2017 il Portogallo è ritornato nel club “Investment Grade”

Fonte: Bloomberg, SYZ Asset Management. Dati al: 30 settembre 2017

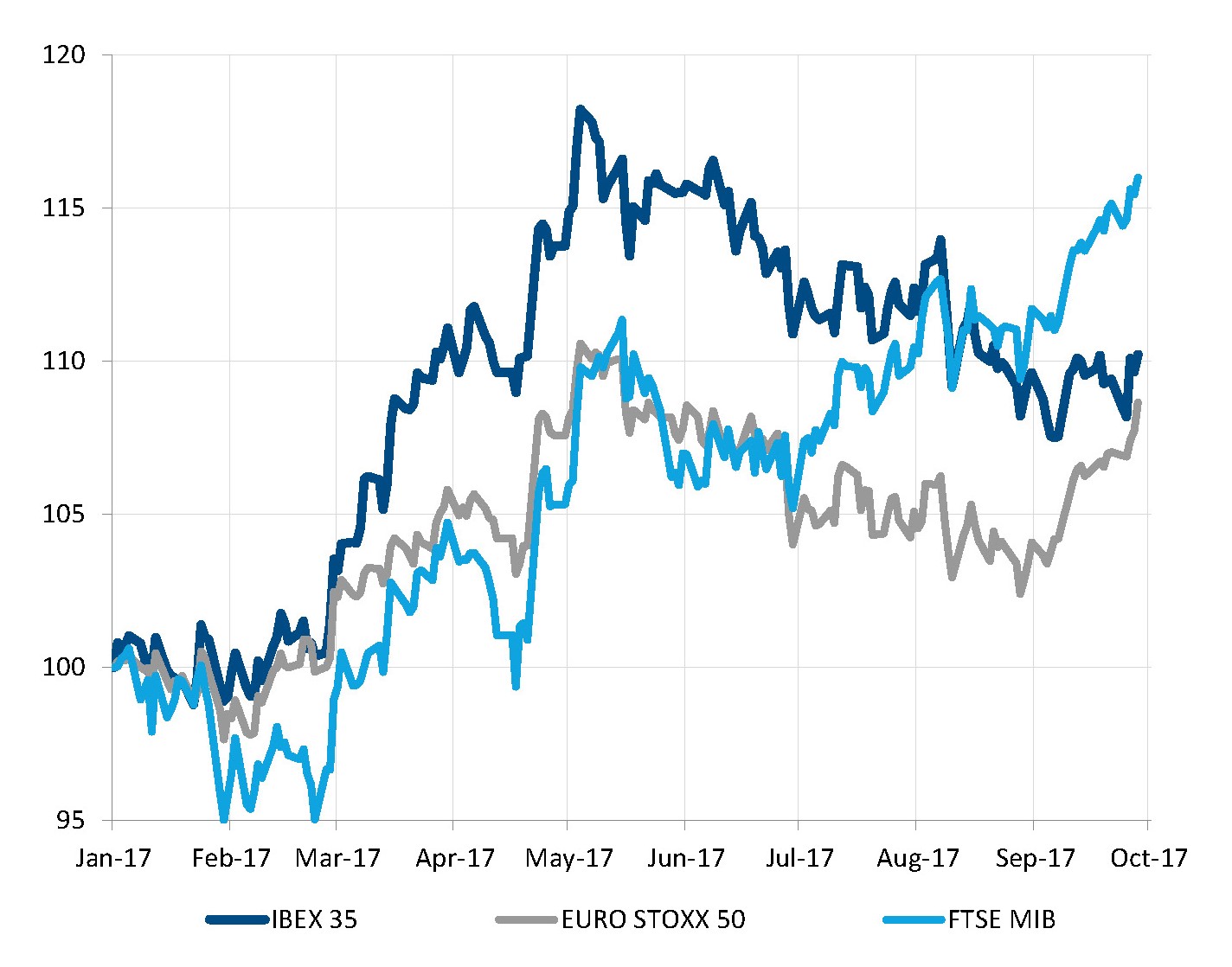

Le azioni spagnole hanno perso la loro posizione di testa sui mercati europei

Fonte: Bloomberg, SYZ Asset Management. Dati al: 30 settembre 2017

Azioni - Il mercato spagnolo perde la leadership europea

La Spagna è stata la più dinamica delle economie europee negli ultimi tre anni. La ritrovata domanda dopo la fine della rigorosa austerità fiscale, sostenuta da un calo della disoccupazione, ha alimentato il tasso di crescita annuale del PIL del 3% dal 2015. Questo scenario di crescita favorevole ha aiutato il mercato azionario spagnolo a sovraperformare gli altri mercati europei fino all’estate, con una performance dall’inizio dell’anno pari, in un dato momento, al doppio di quella dell’indice Euro Stoxx 50. Tuttavia questa sovraperformance è stata annullata dal fatto che l’IBEX non ha registrato a settembre lo stesso rally degli indici DAX (+6,4%), CAC 40 (+4,8%) o FTSE MIB (+4,7%), con quest’ultimo che ha prolungato il trend positivo iniziato a luglio. L’indice spagnolo ha guadagnato solo lo 0,8% nel corso del mese, penalizzato da incertezze sul “referendum” in Catalogna del 1° ottobre, e dalle crescenti tensioni tra il governo regionale di questa regione e il potere centrale a Madrid.

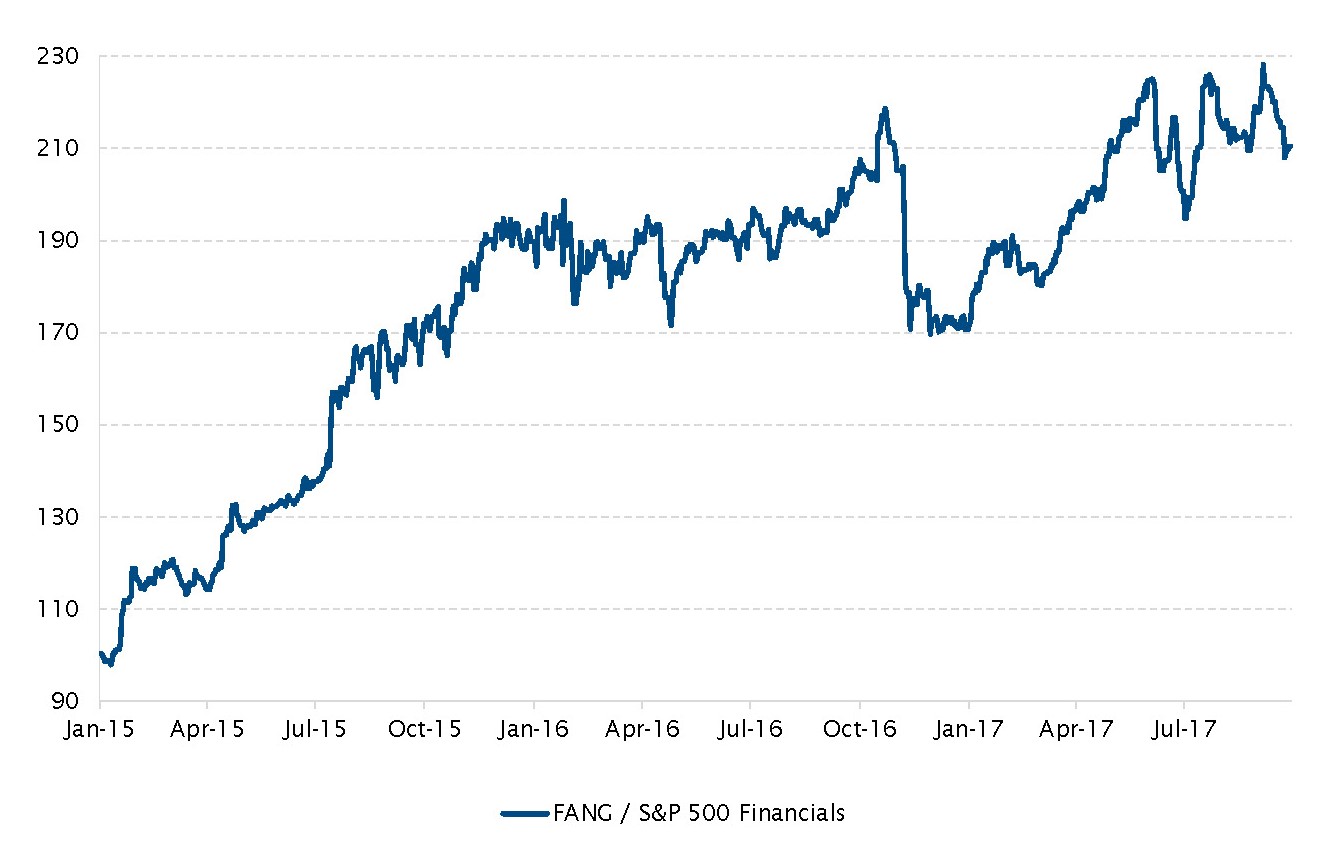

Azioni - La leadership delle azioni statunitensi si è spostata dai FANG (Facebook, Apple, Netflix, Google Alphabet) ai finanziari

Il mese di settembre ha portato alcuni cambiamenti nei trend dei mercati azionari che hanno dominato finora la maggior parte dell’anno. Un importante nuovo trend è stata la sovraperformance a settembre dei titoli bancari (e delle small cap) statunitensi rispetto all’indice più generale ma anche rispetto ai cosiddetti FANG. Inoltre, all’interno dell’universo azionario, i titoli value (ad esempio i finanziari) hanno superato i titoli growth (ad esempio i FANG). Questo movimento è stato sostenuto dalla stabilizzazione del dollaro (+0,4% per l’indice del dollaro) e dall’incremento dei tassi a livello mondiale (rendimento dei Treasury USA a +21 pb), uniti a un orientamento della Fed più aggressivo del previsto. Allo stesso tempo negli Stati Uniti, il contesto economico è rimasto favorevole. Tuttavia l’inflazione che probabilmente tornerà a salire, le (mezze) promesse di Trump di nuovo all’ordine del giorno e l’annuncio di Janet Yellen riguardante la volontà della Fed di procedere alla normalizzazione della politica monetaria hanno fatto riemergere sui mercati, lo scorso mese, delle tendenze alla reflazione. In questo contesto i titoli finanziari hanno chiuso il mese in rialzo del 5,1%, molto al di sopra dell’indice S&P 500 (+1,9%) e persino del settore dell’IT che ha registrato un incremento dello 0,6% a settembre.

Performance relativa dei FANG rispetto ai titoli finanziari dell’indice S&P 500

Fonte: Bloomberg, SYZ Asset Management. Dati al: 30 settembre 2017

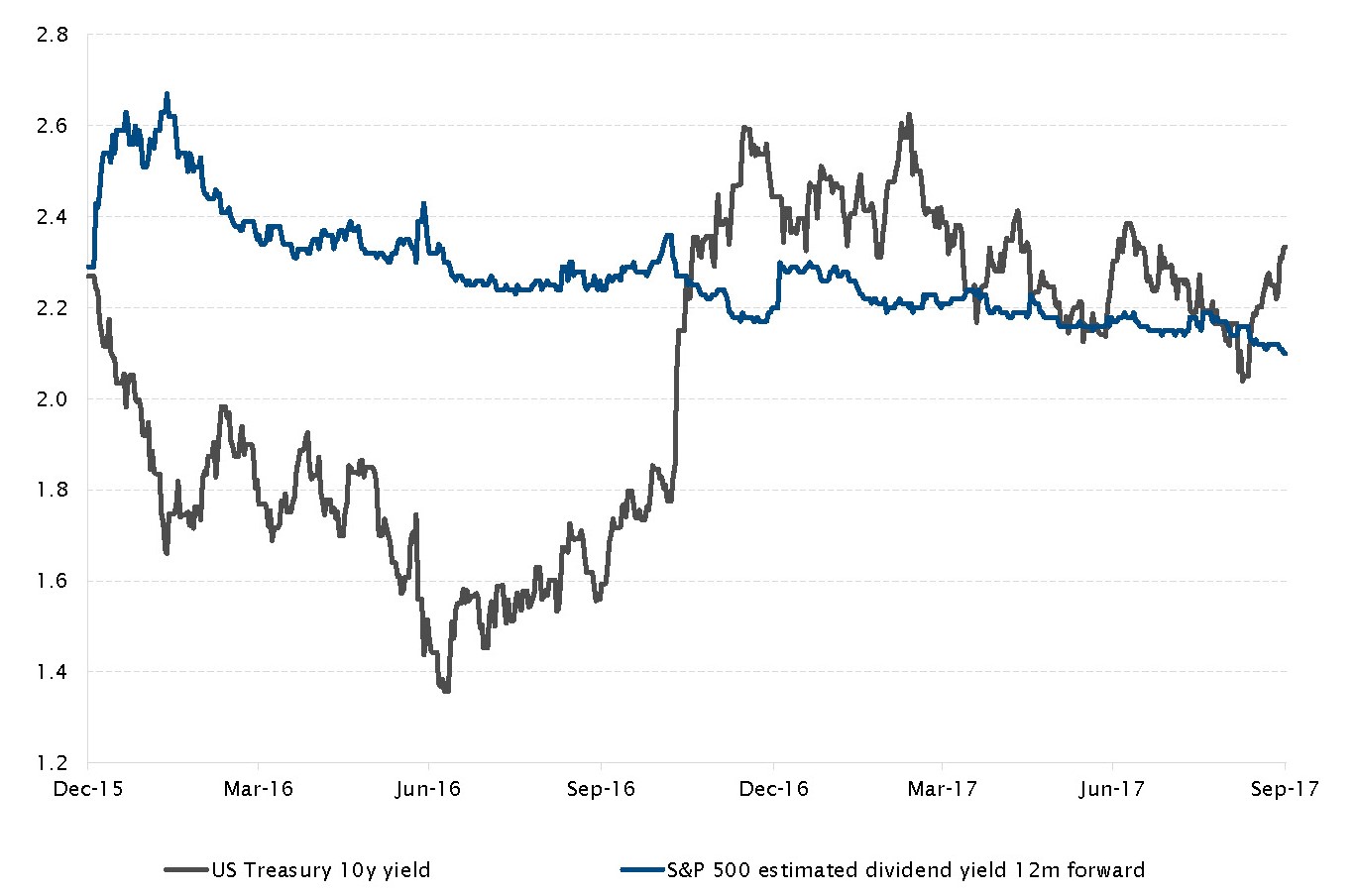

Rendimento del Treasury USA decennale e rendimento da dividendo stimato per lo S&P 500 a 12 mesi

Fonte: Bloomberg, SYZ Asset Management. Dati al: 30 settembre 2017

Reddito fisso - Reddito: Treasury vs. azioni USA

Da fine giugno, quando i tassi di interesse mondiali sono temporaneamente aumentati, i tassi statunitensi hanno registrato un’inversione di tendenza in seguito all’adozione da parte della Fed di una posizione meno aggressiva del previsto e della pubblicazione di dati sull’attività economica meno solidi. Gradualmente si è verificato un cambiamento delle stime di politica monetaria del mercato negli Stati Uniti e in Europa. Se la BCE e la Fed stanno entrambe accennando a una normalizzazione della politica monetaria, la probabilità di un rialzo dei tassi negli USA nel prossimo futuro è oscillata prima di chiudere il mese al 70% circa (con un rialzo previsto per dicembre sulla base dei future sui Fed fund) dopo la riunione del FOMC. In questo contesto, fino a metà mese, il rendimento del Treasury USA a 10 anni è stato insolitamente più basso del rendimento da dividendo stimato a 12 mesi del mercato azionario statunitense (S&P 500).

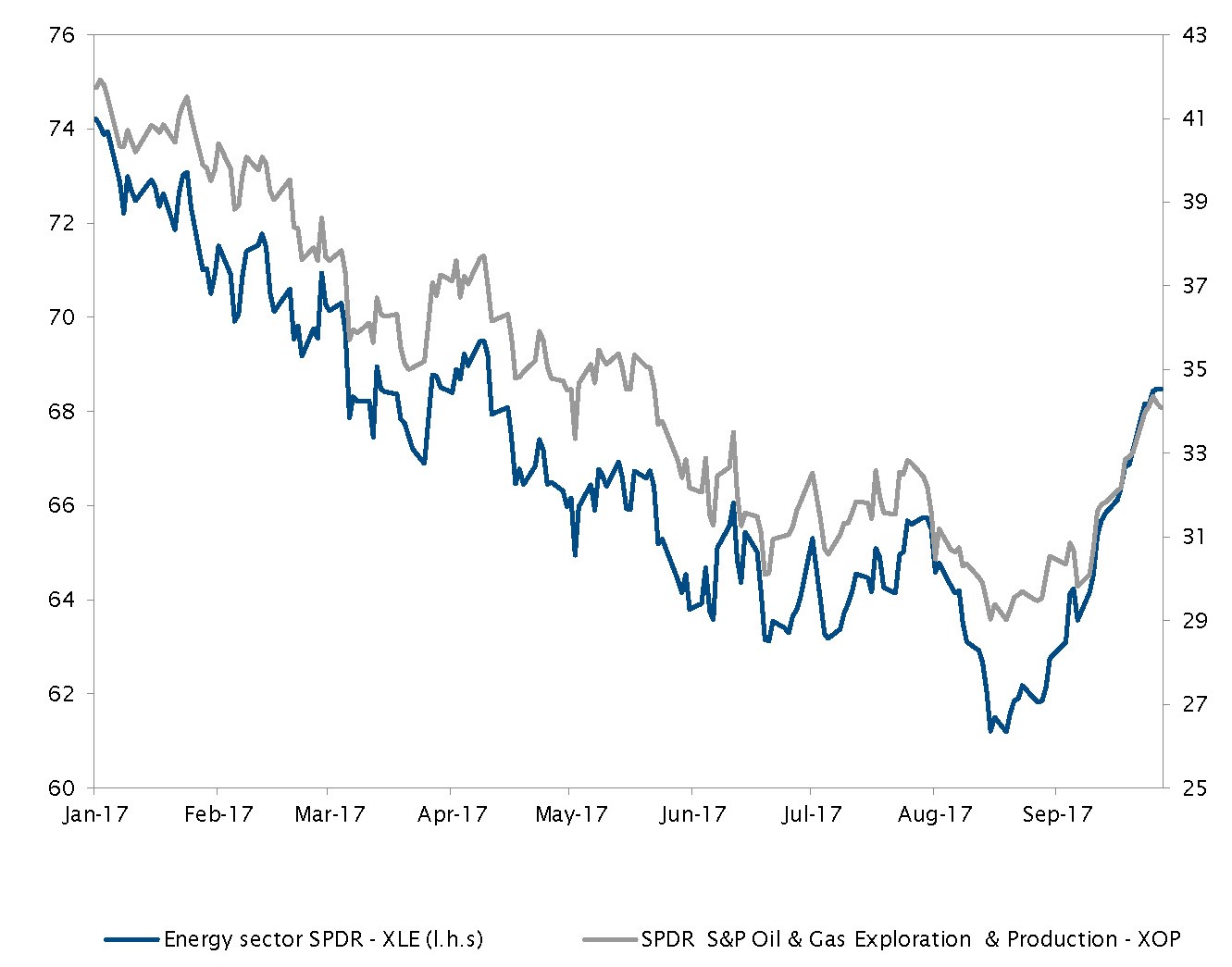

Materie prime - Il settore energetico va alla grande!

I titoli del settore energetico hanno penalizzato i portafogli degli investitori nel corso dell’anno ma settembre si è dimostrato premiante per coloro che hanno conservato tali posizioni. XLE, il principale tracker delle società del settore energetico ha guadagnato il 10%, mentre XOP, l’ETF che segue i movimenti delle società di produzione ed esplorazione di questo settore, ha registrato un incremento superiore al 13%. Dopo questo rally molto apprezzato, gli investitori si stanno ora chiedendo se tale dinamica continuerà. Sono molte le ragioni che potrebbero permettere agli investitori di avere una visione positiva. Il WTI ha superato con successo la soglia dei USD 50 e ha chiuso a un livello più alto, mentre sembra non esserci tutta l’offerta eccessiva prevista rispetto all’inizio dell’anno. Gli investitori value sorvegliano anche i titoli del settore energetico in quanto sono negoziati con uno sconto importante. Il maggior interesse da parte degli operatori value combinato a una dinamica sostenuta potrebbe trasformarsi in un circolo virtuoso per il settore. Per finire, le speranze di una riforma fiscale potrebbero avere un impatto positivo per il settore.

La miglior performance mensile del settore energetico nel 2017

Fonte: Bloomberg, SYZ Asset Management. Dati al: 30 settembre 2017

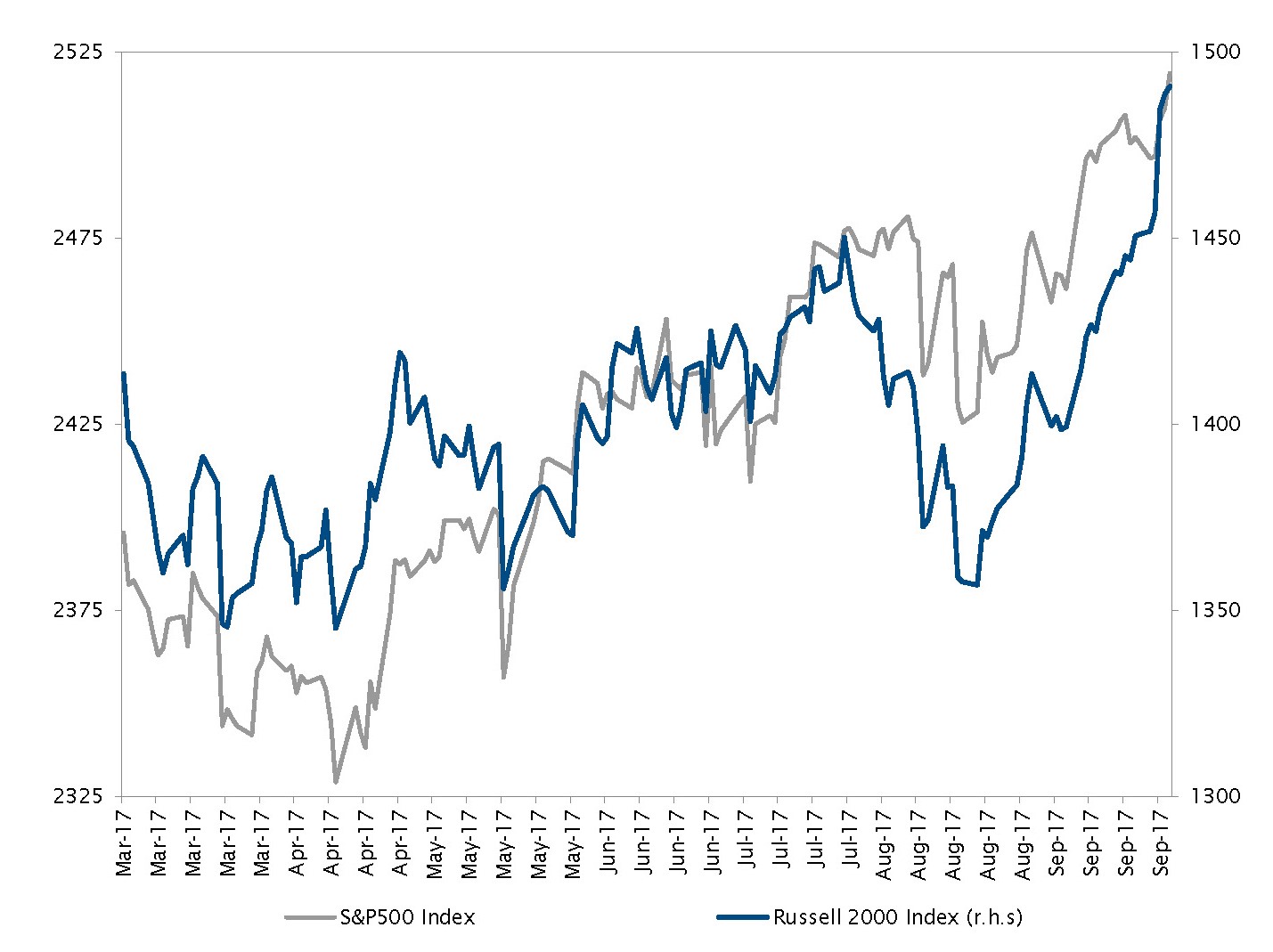

L’indice Russell 2000 tocca il picco

Fonte: Bloomberg, SYZ Asset Management. Dati al: 30 settembre 2017

Azioni - Speranze elevate per i titoli delle small cap

I titoli small cap statunitensi, che dall’inizio dell’anno hanno accumulato ritardo rispetto all’indice S&P 500, hanno registrato un impulso favorevole a settembre sulla scia del potenziale programma di riforme fiscali. La ragione deriva dall’aliquota di imposta media delle società del Russell 2000 rispetto alle società dello S&P 500, che è del 31% per le prime rispetto al 28% delle seconde, mentre le mega cap incluse nel Dow Jones beneficiano di una tassazione mediana del 23%. Secondo la prevista riforma, l’imposta sulle società dovrebbe passare dal 35% al 20%, che era uno dei motivi per cui gli investitori si erano gettati sulle small cap. Gli investitori devono comunque tenere presente che l’amministrazione Trump non è molto efficace nel far approvare le riforme e non c’è motivo che questa faccia eccezione.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.