- 1. Wachstum der Weltwirtschaft auf Hochtouren, Wiederbeschleunigung in Schwellenländern

- 2. Kräftiges Wachstum in den USA und der Eurozone im 3. Quartal

- 3. Deutschland profitiert vom guten Wachstum weltweit und in Europa

- 4. EZB kündigt eine „moderate Drosselung“ ihres QE-Programms an

- 5. Der positive wirtschaftliche Hintergrund verhilft Abe zu einer grossen Mehrheit

- 6. Xi Jinping eröffnet den Parteikongress vor dem Hintergrund eines stabileren Wirtschaftswachstums

- 7. Aktien – US-Aktienmärkte erreichen erneut neue Allzeithochs

- 8. Aktien – Marktkapitalisierung an globalen Börsen bei über USD 90 Bio. am Höhepunkt

- 9. Aktien – Faktorinvestments können sich auszahlen

- 10. Digitale Vermögenswerte – Bitcoin ist nicht aufzuhalten!

Wachstum der Weltwirtschaft auf Hochtouren, Wiederbeschleunigung in Schwellenländern

Die Weltwirtschaft läuft im Jahr 2017 auf Hochtouren, und jeder Monat bringt weitere Belege für das positive Wirtschaftswachstum in aller Welt. Alle grossen Industriestaaten weisen ein Wachstum über ihrem zugrunde liegenden Potenzial auf und halten ein Wachstumstempo über dem Trend der letzten 50 Jahre.

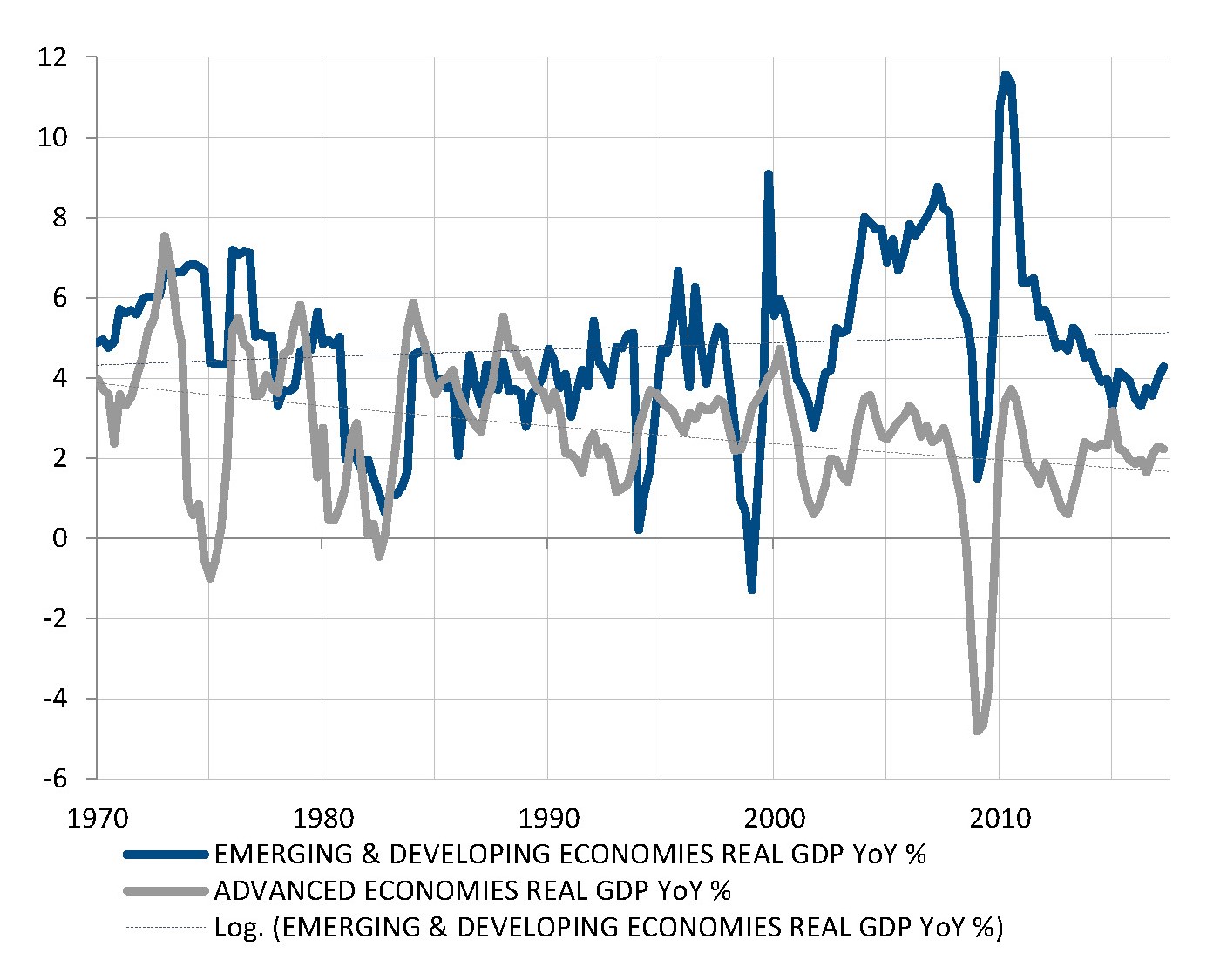

Parallel dazu kehren die grossen Schwellenländer zu einem positiven Wachstum zurück, nachdem sie in den letzten Jahren häufig starke Abkühlungen oder Rezessionen erlitten hatten. Damit gewinnen sie den in der letzten Zeit dramatisch geschrumpften Wachstumsvorsprung zurück, den sie während des Grossteils der letzten 30 Jahre gehalten hatten.

Mit Blick auf die weitere Entwicklung erscheint das Potenzial für eine weitere Verbesserung in den Industrieländern begrenzt. Dies liegt an strukturellen Gründen, wie der demografischen Entwicklung, der Produktivität und der Belastung durch die frühere und hohe Verschuldung. Von den Schwellenländern könnte jedoch eine weitere Dynamik ausgehen. Denn hier entwickeln sich diese strukturellen Gegenwinde zwar ebenfalls, sind aber noch nicht so ausgeprägt.

Schwellenländer könnten zusätzliche Dynamik in das globale Wachstum bringen

Quellen: IWF, Factset, SYZ Asset Management Stand der Daten: 30. Juni 2017

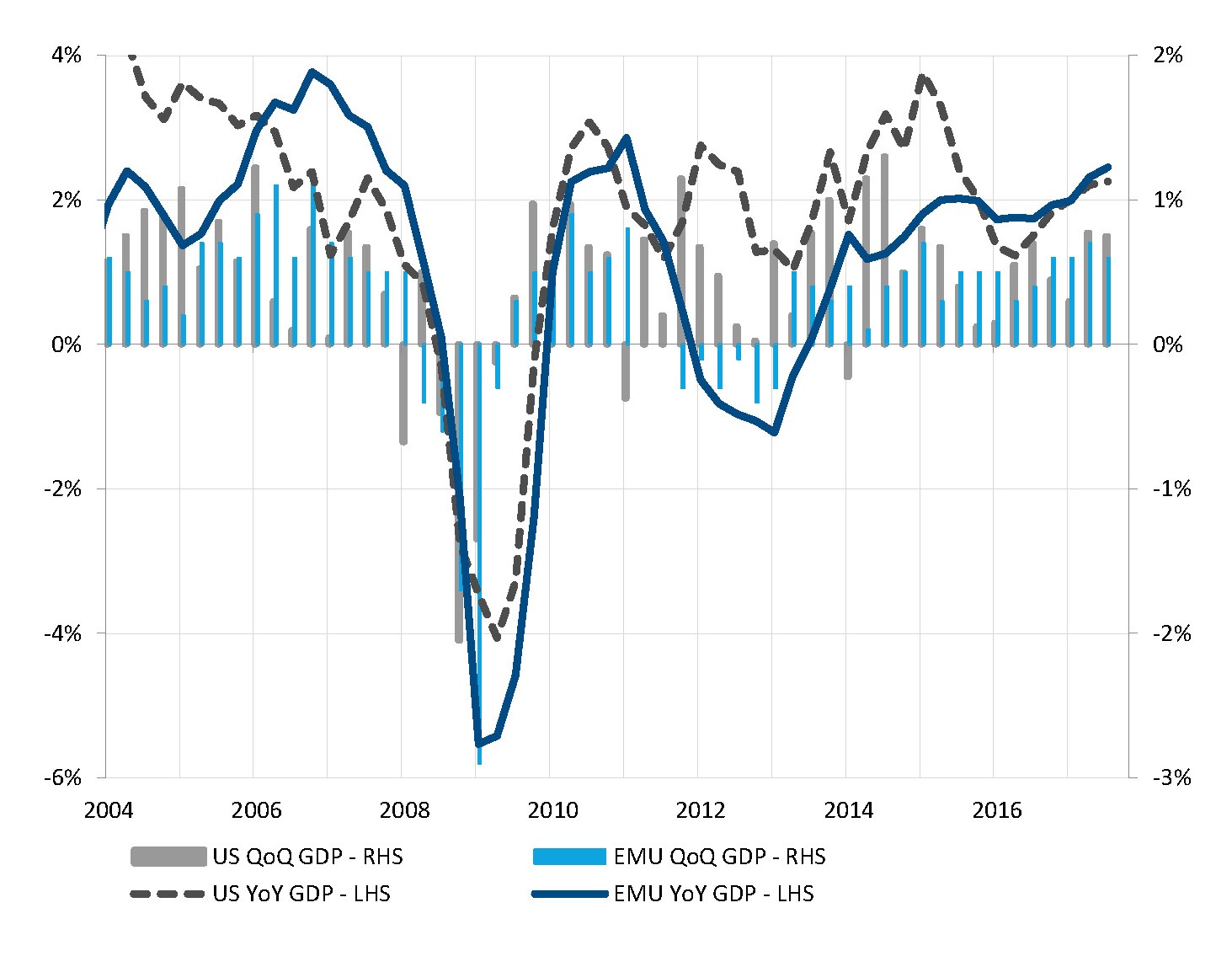

Solides und anziehendes Wachstum zu beiden Seiten des Atlantik

Quellen: Markit, Factset, SYZ Asset Management. Stand der Daten: 31. Oktober 2017

Kräftiges Wachstum in den USA und der Eurozone im 3. Quartal

Das US-Wirtschaftswachstum blieb den Sommer über stark und nach den vorläufig veröffentlichten BIP-Daten für das 3. Quartal hatten die beiden grossen Hurrikans im August kaum Auswirkungen auf das Niveau der landesweiten Wirtschaftsaktivität. Das BIP stieg annualisiert um 3,0%, wozu der Konsum der Privathaushalte, die Unternehmensinvestitionen, der Aussenhandel und die Entwicklung der Lagerbestände der Händler und produzierenden Unternehmungen positiv beitrugen.

Die Eurozone liess sich indes nicht lumpen und meldete ein weiteres Quartal mit einem soliden BIP-Wachstum (annualisiert 2,4%), das die Stärke und Dynamik des laufenden Wirtschaftswachstums in Europa bestätigt.

Tatsächlich wuchs die Wirtschaft in der Eurozone, gemessen an den 12-Monats-Wachstumsraten, in den letzten zwei Jahren kräftiger als in den USA. Das europäische BIP stieg im 3. Quartal 2017 im Vergleich zum Vorjahr um 2,5%, während das US-BIP im gleichen Zeitraum „nur“ 2,3% zulegte. Dies ist das stärkste Wachstumstempo der Eurozone seit sieben Jahren, während die USA nach einer Wachstumsdelle aufgrund der Energiepreise und des starken US-Dollars auf ein Zweijahreshoch zurückgekehrt sind. Eine gute Konjunkturdynamik zu beiden Seiten des Atlantik!

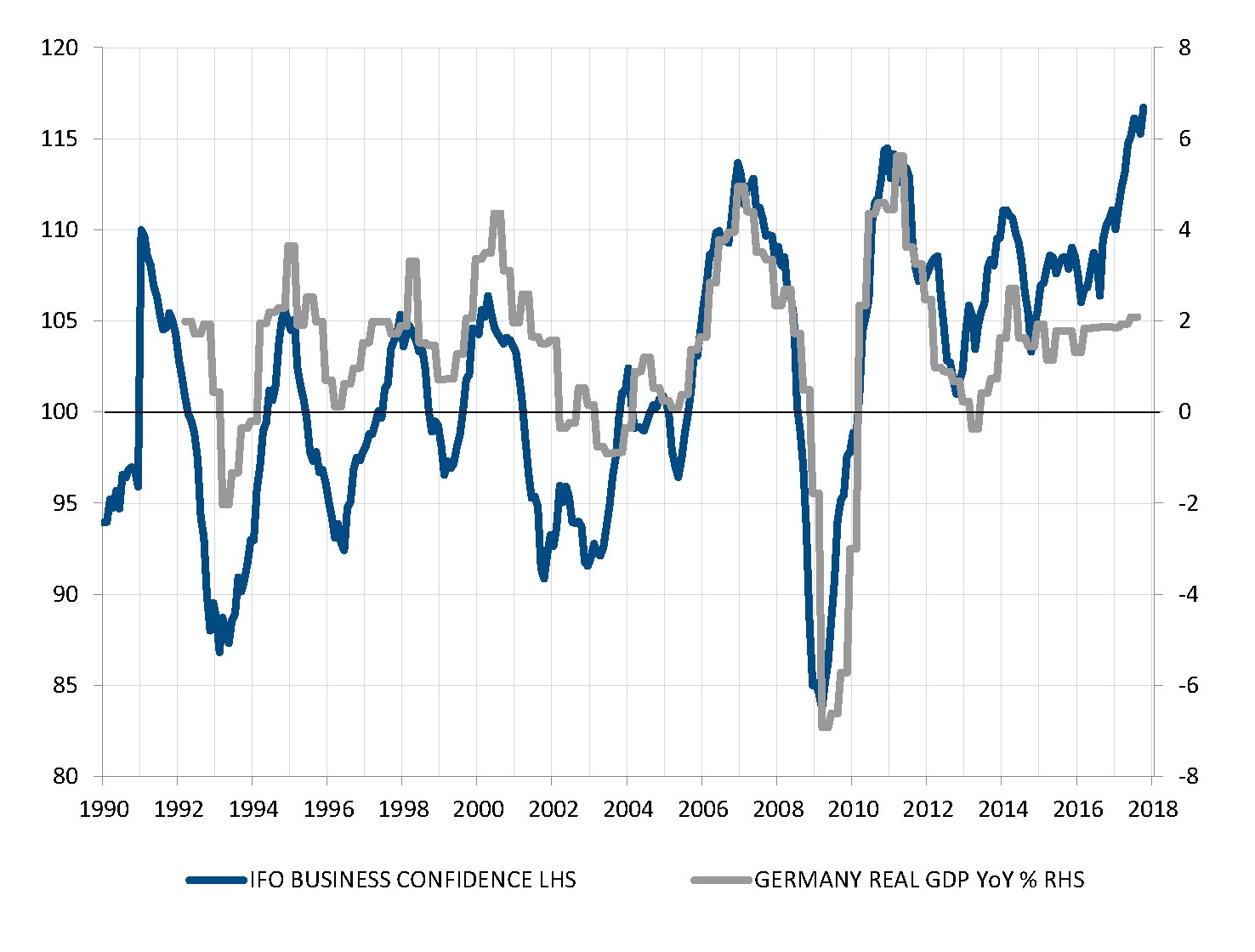

Deutschland profitiert vom guten Wachstum weltweit und in Europa

Der deutsche Konjunkturboom ist voll in Schwung. Der Produktionssektor meldete ein sehr starkes Wachstum, das durch die dynamische Weltwirtschaft und die lebhafte Nachfrage in den europäischen Nachbarländern getragen wird. Der ifo-Geschäftsklimaindex stieg im Oktober sogar auf ein Rekordhoch und das Verbrauchervertrauen erreichte im September einen neuen Höchstwert. Mehr denn je ist Deutschland der Motor der expandierenden Wirtschaft der Eurozone.

Die Kombination der beseitigten politischen Unsicherheiten, nach der Wiederwahl von Merkel für eine vierte Amtszeit und der Wahl eines proeuropäischen Präsidenten in Frankreich, trägt sicherlich zur Stärkung der Erwartungen bei. Die für den wirtschaftlichen Hintergrund in Deutschland sehr expansive Geldpolitik der EZB unterstützt die Aktivität und die Stimmung ebenfalls. Zudem spricht die niedrigste Arbeitslosenquote seit der Wiedervereinigung für die Wachstumsdynamik und treibt den Binnenverbrauch an.

Trotz der ziemlich ungünstigen demografischen Trends liegt die Potenzialwachstumsrate Deutschlands dank der starken Produktivitätsgewinne bei rund 1,1%, über dem Durchschnitt der Eurozone. Die aktuelle Expansionsrate entspricht damit dem Doppelten des Potenzials, weshalb es trotz des starken Anstiegs der Stimmungsindizes schwer vorstellbar ist, dass das BIP-Wachstum von einem derart hohen Tempo weiter beschleunigen kann. Der Kontext stärkt jedoch die Zuversicht auf eine Fortsetzung des positiven wirtschaftlichen Umfelds bis in das nächste Jahr.

Deutschlands starkes Wachstum dürfte sich bis 2018 fortsetzen

Quellen: Markit, Factset, SYZ Asset Management. Stand der Daten: 31. Oktober 2017

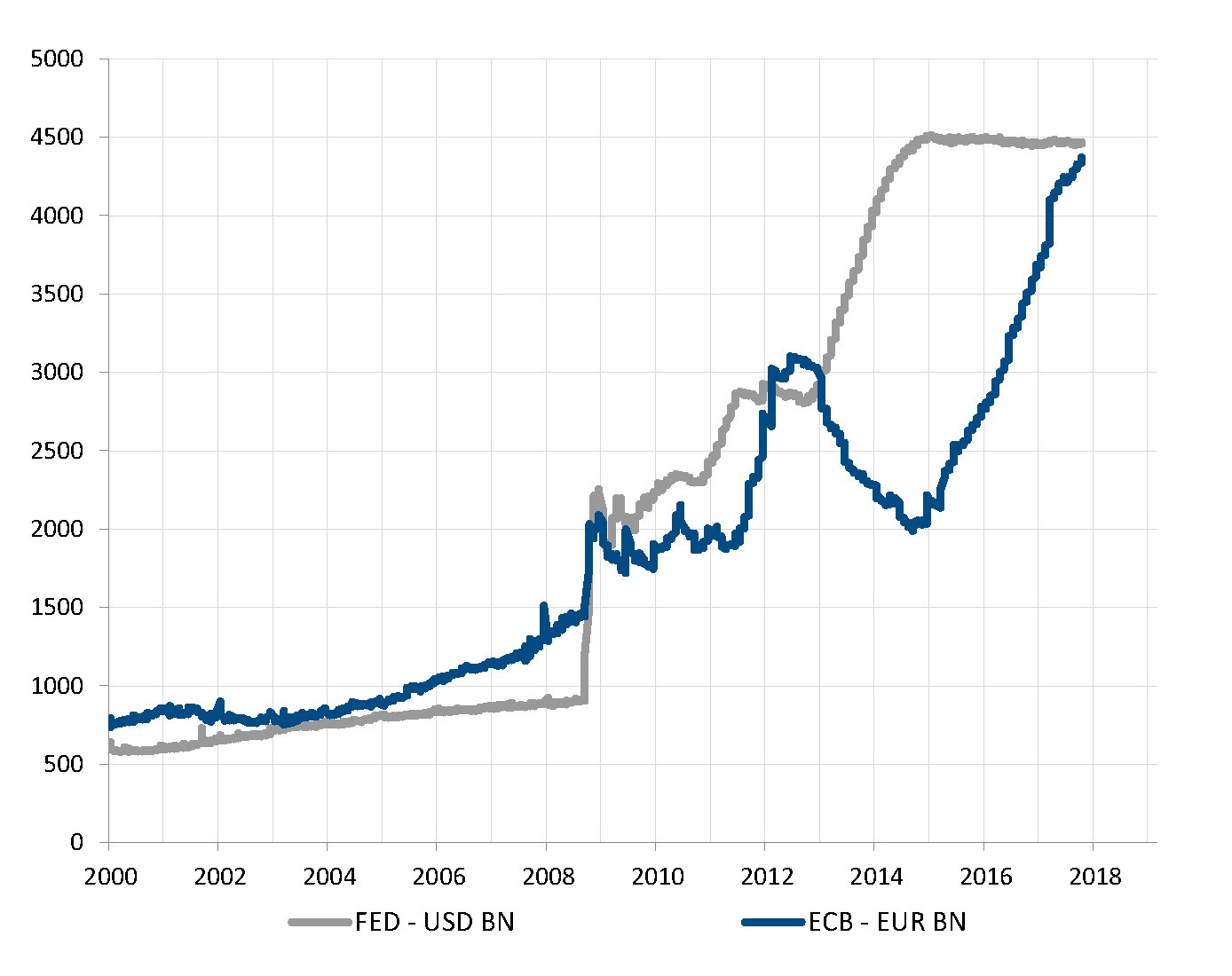

Die EZB weitet ihre Bilanz immer noch aus, nur langsamer

Quellen: Markit, Factset, SYZ Asset Management. Stand der Daten: 31. Oktober 2017

EZB kündigt eine „moderate Drosselung“ ihres QE-Programms an

Im Oktober kündigte die EZB eine Reduzierung des Tempos ihrer Wertpapierkäufe (QE) ab Januar 2018 an. Die Verlangsamung wurde allgemein erwartet, denn angesichts des starken Wirtschaftswachstums und der ermutigenden Inflationstrends sind die ausserordentlich expansiven Massnahmen zur Abwehr einer Deflation jetzt nicht mehr nötig.

Der Schritt zu einer „normaleren“ Geldpolitik fiel jedoch kleiner aus als viele erwartet hatten. Die EZB wird das Tempo ihrer monatlichen Käufe von EUR 60 Mrd. auf EUR 30 Mrd. halbieren und das Programm mindestens bis Ende September 2018 fortsetzen.

Dieser Zeitrahmen lässt darauf schliessen, dass die EZB eine Zinserhöhung vor 2019 praktisch ausschliesst, da ein solcher Schritt in den Monaten unmittelbar nach dem Ende der QE schwer vorstellbar ist. Dies in der Annahme, dass die QE im September 2018 völlig beendet wird. Mit anderen Worten: Während die Fed mit der allmählichen Normalisierung ihrer kurzfristigen Zinssätze und ihrer Bilanzsumme fortfährt, wird die EZB ihre Bilanz noch eine ganze Weile ausweiten und die kurzfristigen Zinssätze bei 0% halten.

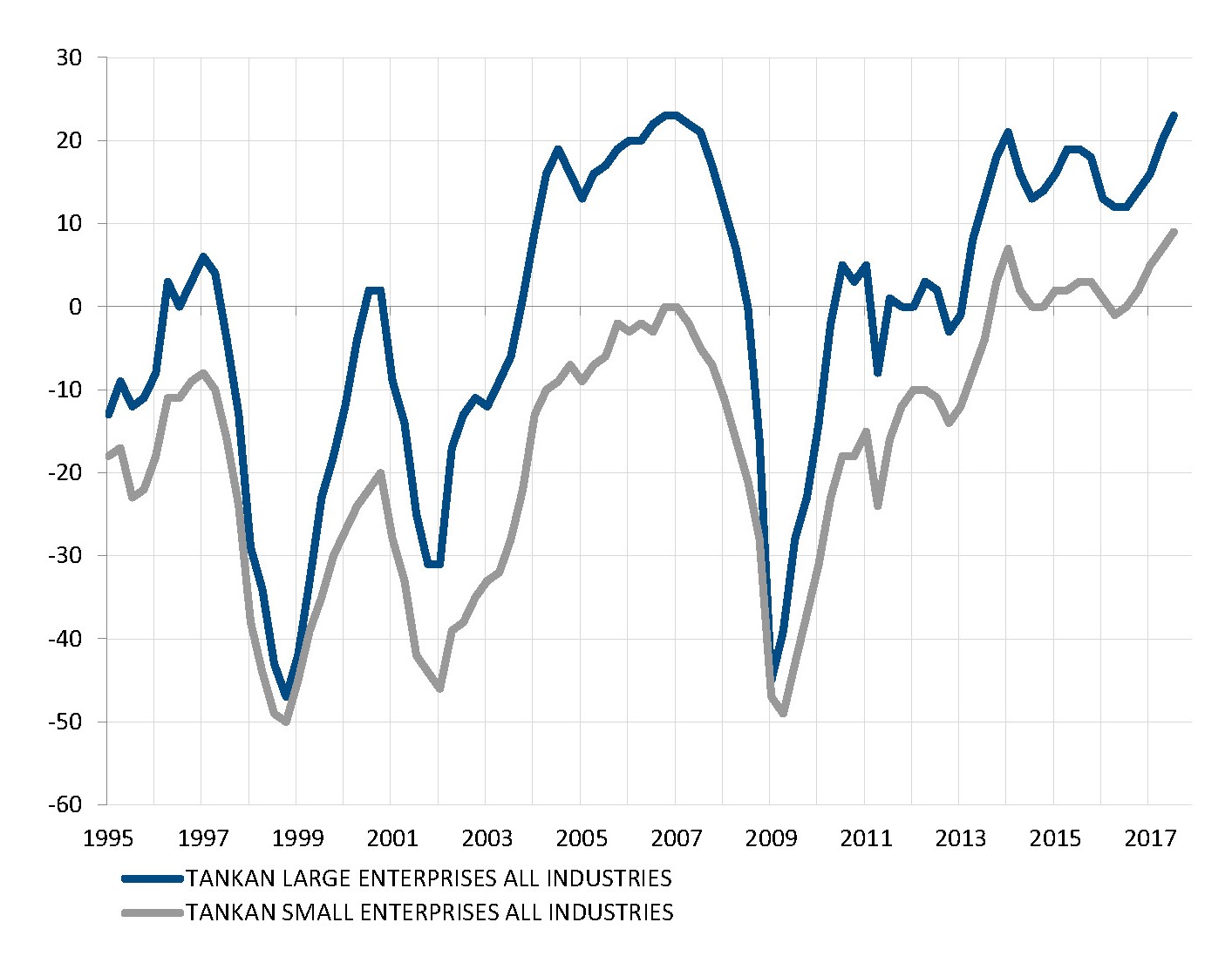

Der positive wirtschaftliche Hintergrund verhilft Abe zu einer grossen Mehrheit

Shinzo Abe war bei der Ansetzung vorgezogener Neuwahlen zur Stärkung und Verlängerung seines Mandats erfolgreicher als Theresa May. Seine Partei errang eine Zweidrittelmehrheit im Parlament. Dies bestätigte die Unterstützung für seine Abenomics-Massnahmen und gibt ihm die Möglichkeit, die pazifistische Verfassung zu ändern.

Wenn man die wirtschaftliche Situation in Japan betrachtet, ist dieses starke Votum für die Kontinuität nicht überraschend. Japan wies in den letzten beiden Jahren ein Wachstum über dem Potenzial aus, die Arbeitslosenquote ist auf ein 23-Jahrestief gesunken, das Verbrauchervertrauen ist auf den höchsten Stand seit zehn Jahren gestiegen, die Industrieproduktion hat angezogen, sogar die Einzelhandelsumsätze lassen in letzter Zeit Anzeichen der Beschleunigung erkennen und dem jüngsten vierteljährlichen Tankan-Bericht zufolge bewegt sich die Aktivität von grossen und kleinen Unternehmen auf dem höchsten Stand seit zwei Jahrzehnten.

Somit ist keine Wolke am Horizont zu erkennen (ausser möglicherweise der unangenehmen Nähe zum säbelrasselnden Nordkorea), insbesondere nachdem die Bank of Japan zugesichert hat, die Geldpolitik extrem expansiv zu halten, während die meisten grossen Zentralbanken auf eine allmähliche Normalisierung zusteuern. Dies erklärt die 12%ige Rally des Nikkei in den letzten zwei Monaten (mit nur zwei negativen Tagen von 21).

Japanische Konjunkturindikatoren im grünen Bereich deuten auf eine solide Expansion hin

Quellen: Markit, Factset, SYZ Asset Management. Stand der Daten: 31. Oktober 2017

Die meisten Konjunkturindikatoren haben sich in den letzten zwei Jahren stabilisiert

Quellen: Factset, SYZ Asset Management. Stand der Daten: 31. Oktober 2017

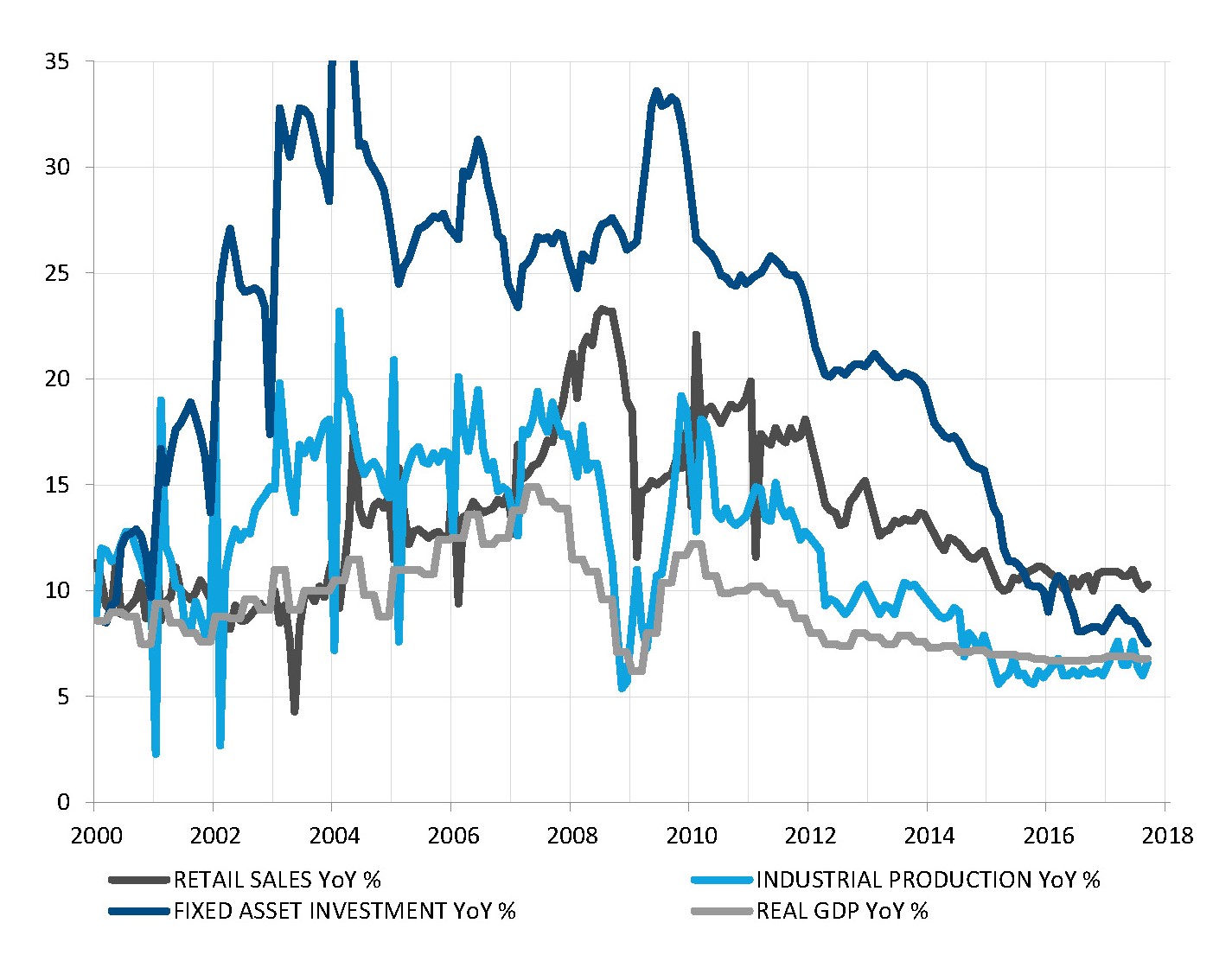

Xi Jinping eröffnet den Parteikongress vor dem Hintergrund eines stabileren Wirtschaftswachstums

Am 18. Oktober eröffnete Xi Jinping den 19. Kongress der Kommunistischen Partei mit einer Rede, die eine neue Ära für China verkündete: einen erwarteten Aufstieg auf der Weltbühne, Kontinuität in der Innenpolitik und allmähliche wirtschaftliche Veränderungen (insbesondere einen langsameren Anstieg der Eigenheimpreise und des Kreditwachstums).

Am folgenden Tag bestätigten die BIP-Zahlen für das 3. Quartal die Stabilisierung des Wachstums in der zweitgrössten Volkswirtschaft der Welt. Tatsächlich hielt sich das BIP-Wachstum in den letzten zwei Jahren bemerkenswert stabil knapp unter 7%, nachdem es sich fünf Jahre lang unaufhaltsam verlangsamt hatte. Diese Stabilisierung zeigt sich in den meisten Indikatoren, wie der Industrieproduktion, den Einzelhandelsumsätzen und sogar beim Kreditwachstum, das im Vergleich zum nominalen BIP immer noch relativ hoch ist, aber nicht beschleunigt.

Da die Eindämmung der Immobilien- und Kreditblasen ein wichtiges Ziel der Behörden ist, widerspiegelt die Verlangsamung der Sachinvestitionen die Wirksamkeit der gezielten makroprudenziellen Massnahmen zur allmählichen Abkühlung des Immobilienmarktes. Obwohl das Problem der hohen und steigenden Verschuldung in China weiterbesteht, dämpfen die Stabilisierung des Wachstums und die politische Eröffnungssequenz die kurzfristigen gesamtwirtschaftlichen Risiken.

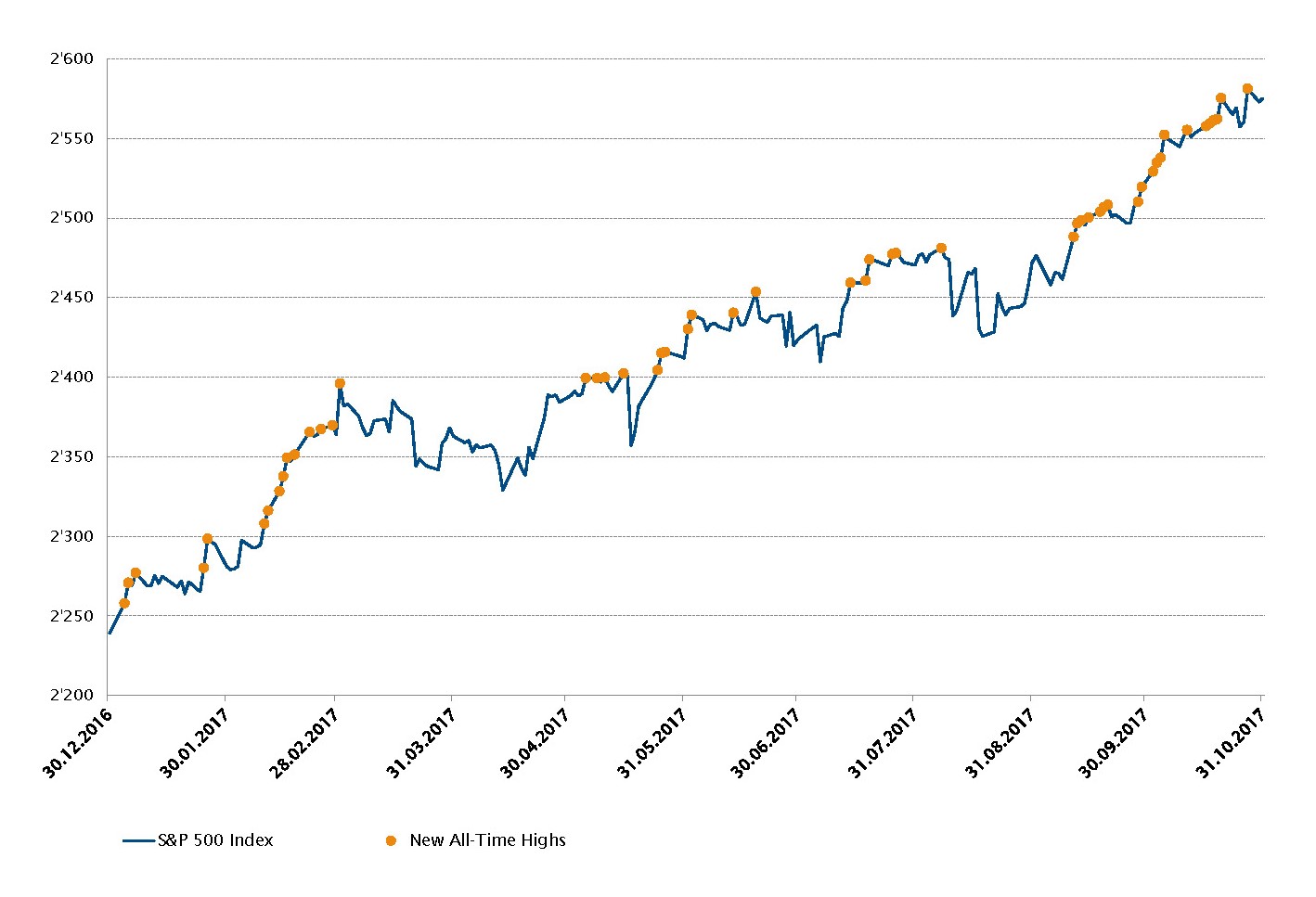

Aktien – US-Aktienmärkte erreichen erneut neue Allzeithochs

Im bisherigen Jahresverlauf erbrachten US-Aktien, gemessen am S&&P 500 zehn positive monatliche Gesamtrenditen in Folge. Damit setzten sie den positiven Trend fort, der nach der Wahl von Donald Trump vor fast einem Jahr begonnen hatte.

Im Oktober stieg der Index um 2,2% und hat damit seit Jahresbeginn 15,0% zugelegt. Die grössten positiven Beiträge zu dieser Rally in den USA leisteten die Sektoren Informationstechnologie, Grundstoffe und Industrie, während die Bereiche Energie und Telekommunikationsdienste als einzige immer noch im Minus liegen (mit -4,0% bzw. -3,2%). Darüber hinaus hat der S&&P 500 im Jahr 2017 mehr als fünfzig Mal ein neues Allzeithoch markiert.

In den letzten 18 Monaten verlieh der vorteilhafte konjunkturelle Hintergrund den Aktienmärkten enormen Auftrieb. Diese Strömungen könnten sich jedoch ändern, und das könnte durchaus bedeuten, dass der faire Clearingpreis für die Aktienmärkte etwas unter dem aktuellen Niveau liegt.

Entwicklung des S&P 500 seit Jahresbeginn und neue Allzeithochs

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 7. November 2017

Bloomberg-Index für die Marktkapitalisierung an den weltweiten Börsen (Mio. USD)

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Oktober 2017

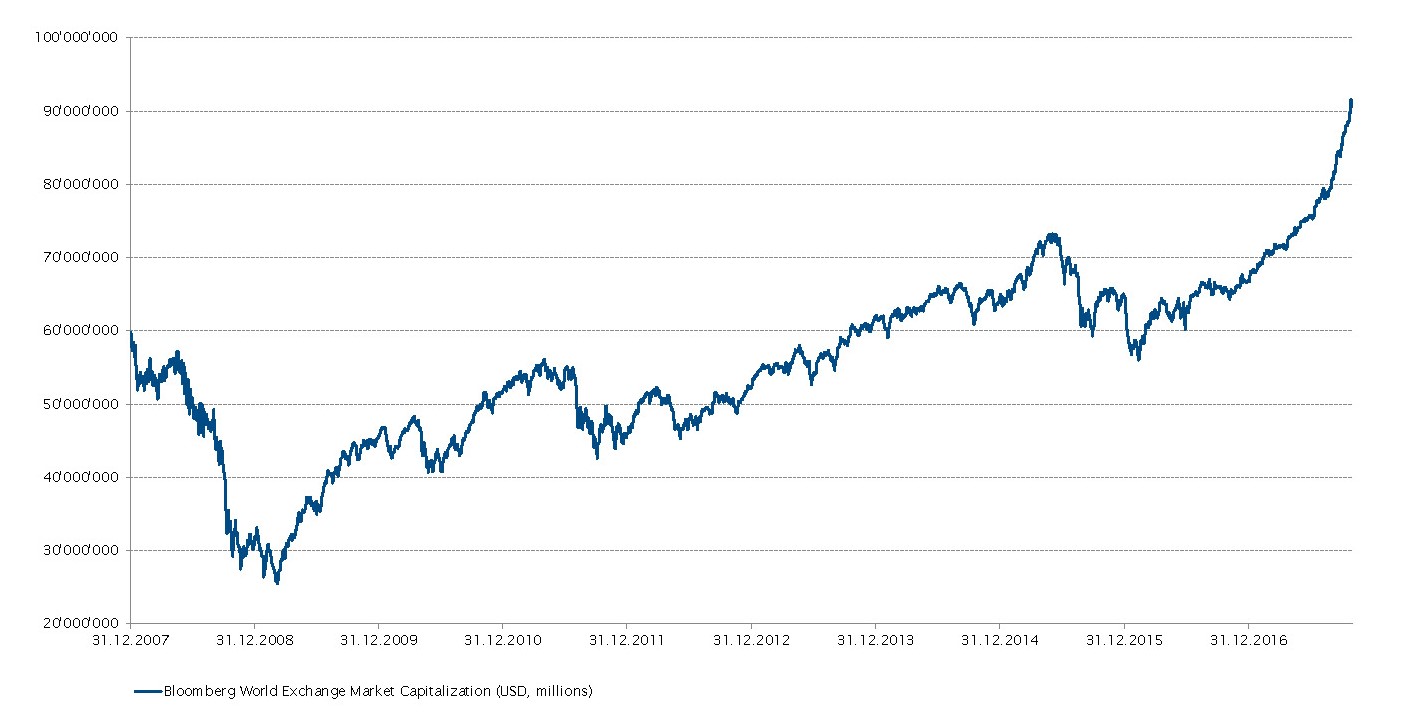

Aktien – Marktkapitalisierung an globalen Börsen bei über USD 90 Bio. am Höhepunkt

Der Bloomberg-Index für die Marktkapitalisierung an den weltweiten Börsen errechnet sich aus allen ausstehenden und aktiv an den Börsen der Länder gehandelten Aktien (Primärpapiere ohne ETFs und ADRs). Nachdem er Anfang 2009 auf seinen niedrigsten Stand seit über zehn Jahren gesunken war (USD 26.000.000.000.000) hat der Index jetzt bei über USD 90.000.000.000.000 (lies USD 90 Bio.) einen Höhepunkt erreicht. Zum Vergleich: Diese Zahl entspricht 120% des globalen BIP.

Seit der grossen Finanzkrise von 2008 ist der Index mit Ausnahme von 2011 und 2015 in jedem Jahr gestiegen. Zuletzt beschleunigte sich das Wachstumstempo mit einer Rate von 36% im Jahr 2017 (per Ende Oktober). Im Vergleich dazu lag die annualisierte Wachstumsrate im Zeitraum von 2009 bis 2016 unter 10%.

Beim genaueren Blick auf die verschiedenen Sektoren in diesem Jahr (auf globaler Basis) sticht die Informationstechnologie als performancestärkster Sektor seit Jahresbeginn heraus (+37,3%) und übertraf die zweit- und drittstärksten Sektoren um 20,8% (Grundstoffe) bzw. 21,4% (Industrie).

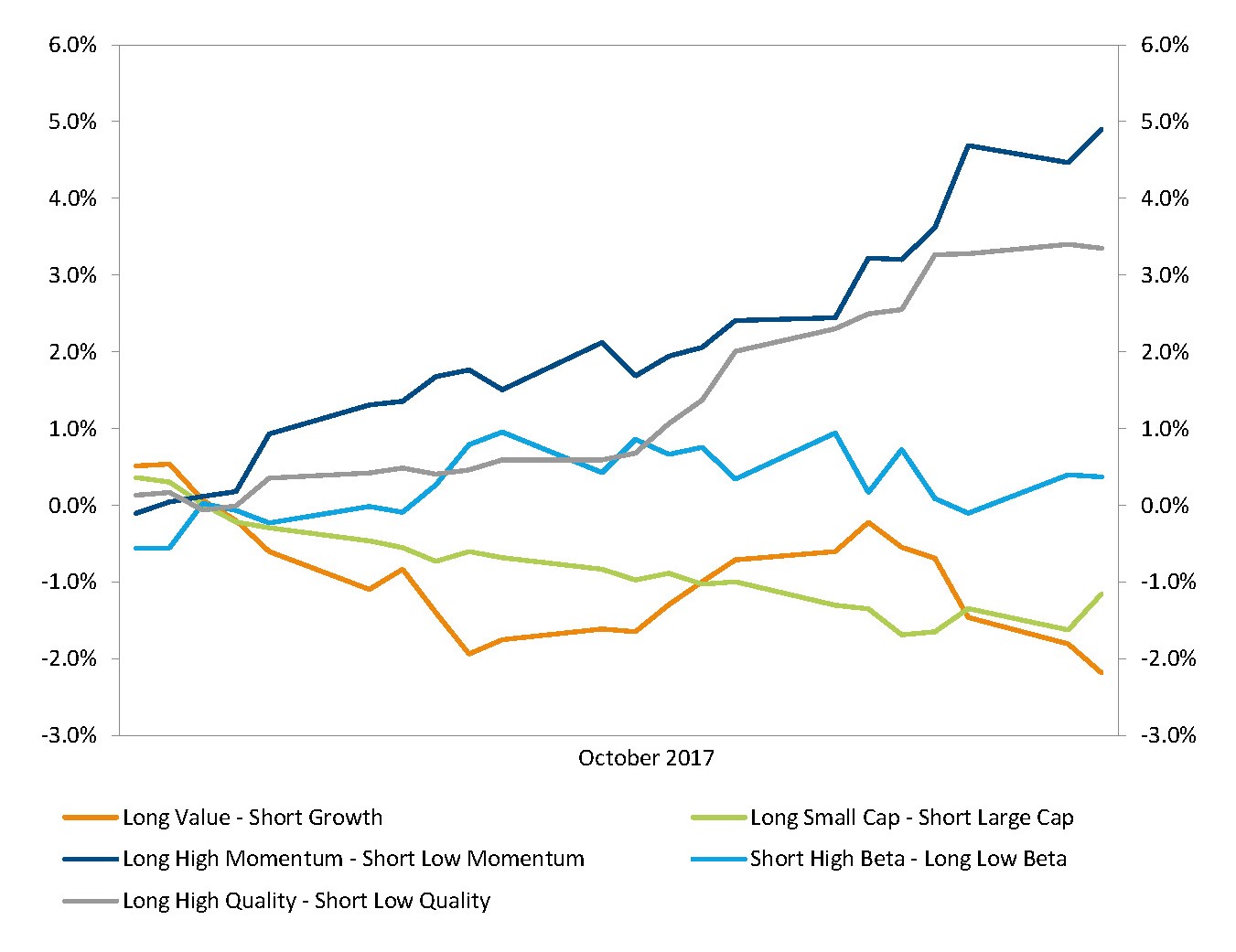

Aktien – Faktorinvestments können sich auszahlen

Oberflächlich betrachtet zeigt der S&&P 500 nicht in vollem Umfang, was auf der Sektor- und Faktorebene vor sich geht. Seine gleichmässige Performance in diesem Jahr ist kein gutes Abbild der Probleme, mit denen Faktor- und Sektoranlagen im Jahr 2017 konfrontiert waren.

Für Anleger und Strategien, die mit Long-Positionen auf das Momentum gesetzt hatten, war der Oktober besonders vorteilhaft, da dieser Stil solide 4,9% erzielte. Seit Jahresbeginn hat sich dieser Stil aber nicht so gut entwickelt. Während das Jahr 2017 für Indexanleger sehr solide verlief, litten Stilanleger unter Aktien- und Sektorrotationen, und es war in diesem Jahr nicht leicht, eine erfolgreiche Strategie zu wählen.

Mit Blick auf die weitere Entwicklung scheinen die Zentralbanken weltweit auf eine koordinierte Beendigung der expansiven Geldpolitik zuzusteuern. Deshalb können die Anleger mit einer grösseren Volatilität rechnen, die ein robusteres Umfeld für Stilanlagen schafft.

Outperformance von Momentumanlagen

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Oktober 2017

Mutter der Kryptowährungen im Höhenflug

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Oktober 2017

Digitale Vermögenswerte – Bitcoin ist nicht aufzuhalten!

Der S&&P 500 ist nicht der einzige Vermögenswert, der jede Woche neue Höchstwerte erreicht. Bitcoin, die berühmt berüchtigte Kryptowährung oder Kryptoanlage, klettert fast täglich auf neue Höchstwerte. Nach USD 952 zu Beginn des Jahres beendete sie den Oktober bei USD 6‘367. Dies entspricht einer monatlichen Rendite von 52,6%.

Es gibt mehrere Faktoren, die diesen unglaublichen Höhenflug erklären könnten. Doch vor Kurzem sorgte die Ankündigung der CBOE, dass sie an ihrer Börse Bitcoin-Futures handeln werde, vermutlich für weiteren Rückenwind. Futures können heute zu ausserordentlich niedrigen Kosten an verschiedenen Handelsplattformen gehandelt werden und dürften eine enorme Zunahme des Volumens auslösen. Die Medien – nicht nur spezialisierte, sondern auch Mainstream-Medien – verbreiten mittlerweile ebenfalls Bitcoins-Storys und tragen damit zum selbsterfüllenden Szenario für diese neue Anlage bei. Anleger sollten jedoch vorsichtig bleiben, da Bitcoin im Augenblick noch eine sehr volatile Anlage ist.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.