- 1. La croissance mondiale tourne à plein régime, avec une réaccélération des pays émergents

- 2. Les Etats-Unis et la zone euro enregistrent une forte croissance au 3e trimestre

- 3. L’Allemagne profite de la forte croissance dans le monde et en Europe

- 4. La BCE annonce une réduction «prudente» de ses achats d’actifs

- 5. Le contexte économique positif permet à Shinzo Abe de remporter une large majorité

- 6. Xi Jinping ouvre le Congrès du Parti communiste sur fond de stabilisation de la croissance

- 7. Actions – Les marchés américains atteignent de nouveaux sommets historiques

- 8. Actions – La capitalisation des bourses mondiales atteint un pic à plus de USD 90 000 milliards

- 9. Actions – Miser sur les facteurs peut être payant

- 10. Actifs numériques – Le Bitcoin s’envole!

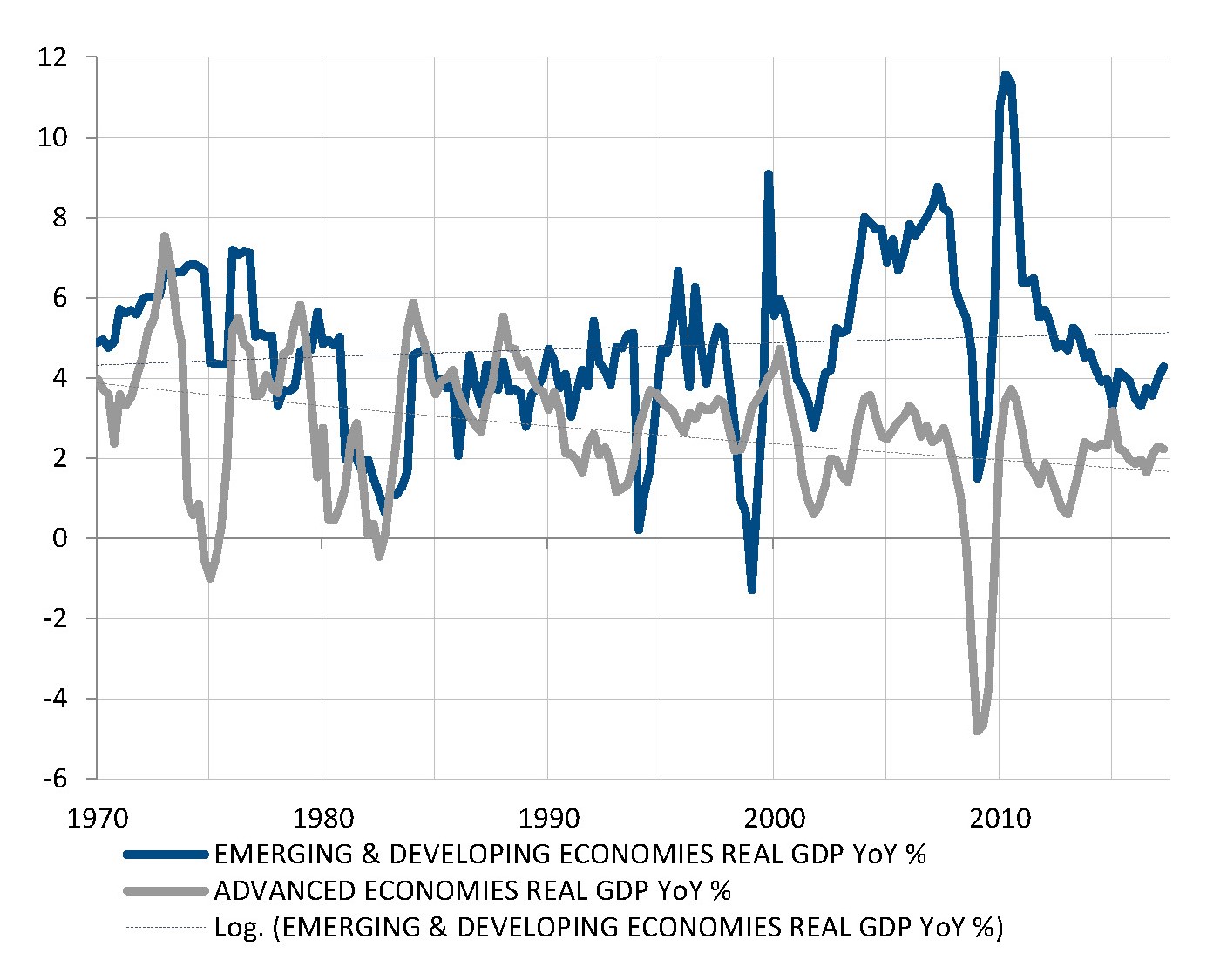

La croissance mondiale tourne à plein régime, avec une réaccélération

des pays émergents

des pays émergents

L’économie mondiale tourne à plein régime en 2017, chaque mois apportant de nouveaux signes de croissance positive à travers le monde. Les principales économies développées affichent toutes une croissance supérieure au potentiel sous-jacent et maintiennent un rythme supérieur à la tendance constatée au cours des cinquante dernières années.

En parallèle, les principales économies émergentes renouent avec une croissance positive après de nets ralentissements, voire des récessions ces deux dernières années dans bien des cas. Elles retrouvent ainsi le taux de croissance supérieur qu’elles ont affiché durant la majeure partie des trois dernières décennies, lequel avait récemment diminué de façon spectaculaire.

La possibilité d’une nouvelle embellie des économies développées semble désormais limitée pour des raisons structurelles, telles que les tendances démographiques et la productivité, outre le fardeau de l’endettement élevé hérité du passé. Une nouvelle impulsion pourrait toutefois être apportée par les pays émergents, qui commencent eux aussi à connaître des difficultés structurelles, lesquelles toutefois ne sont pas encore aussi prononcées.

Les pays émergents pourraient donner une nouvelle impulsion à la croissance mondiale

Sources: FMI, Factset, SYZ Asset Management Données au: 30 juin 2017

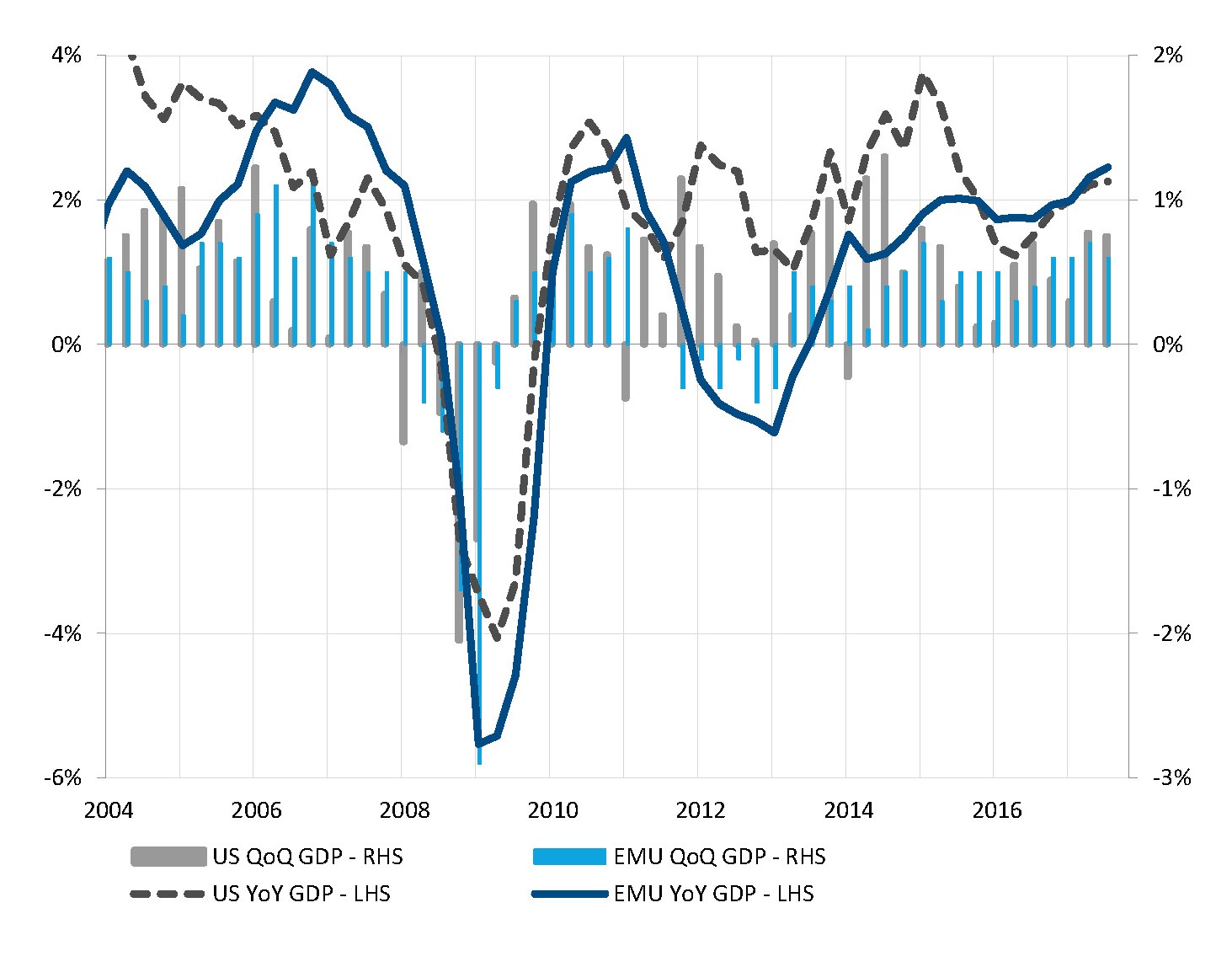

Solidité et accélération de la croissance de part et d’autre de l’Atlantique

Sources: Markit, Factset, SYZ Asset Management. Données au: 31 octobre 2017

Les Etats-Unis et la zone euro enregistrent une forte croissance au 3e trimestre

La croissance de l’économie américaine est restée forte cet été et, selon les premières estimations du PIB au 3e trimestre, les deux ouragans du mois d’août ont très peu affecté le niveau de l’activité économique à travers le pays. Le PIB a augmenté de 3,0% en rythme annualisé, avec une contribution positive de la consommation des ménages, des investissements des entreprises, du commerce extérieur et des stocks.

Dans le même temps, la zone euro n’a pas été en reste, avec encore une fois une croissance trimestrielle solide (+2,4% en rythme annualisé) qui confirme la vigueur et le dynamisme de l’expansion économique en Europe.

De fait, l’examen des taux de croissance sur 12 mois montre que la zone euro a affiché un rythme de croissance plus élevé que les Etats-Unis ces deux dernières années, avec une augmentation de 2,5% sur un an du PIB européen au 3e trimestre, contre «seulement» 2,3% pour le PIB américain durant la même période. Pour la zone euro, il s’agit du rythme de croissance le plus élevé depuis sept ans, tandis que la croissance américaine est revenue à un plus haut de deux ans après le trou d’air lié à l’énergie et à la vigueur du dollar. Une solide dynamique de part et d’autre de l’Atlantique!

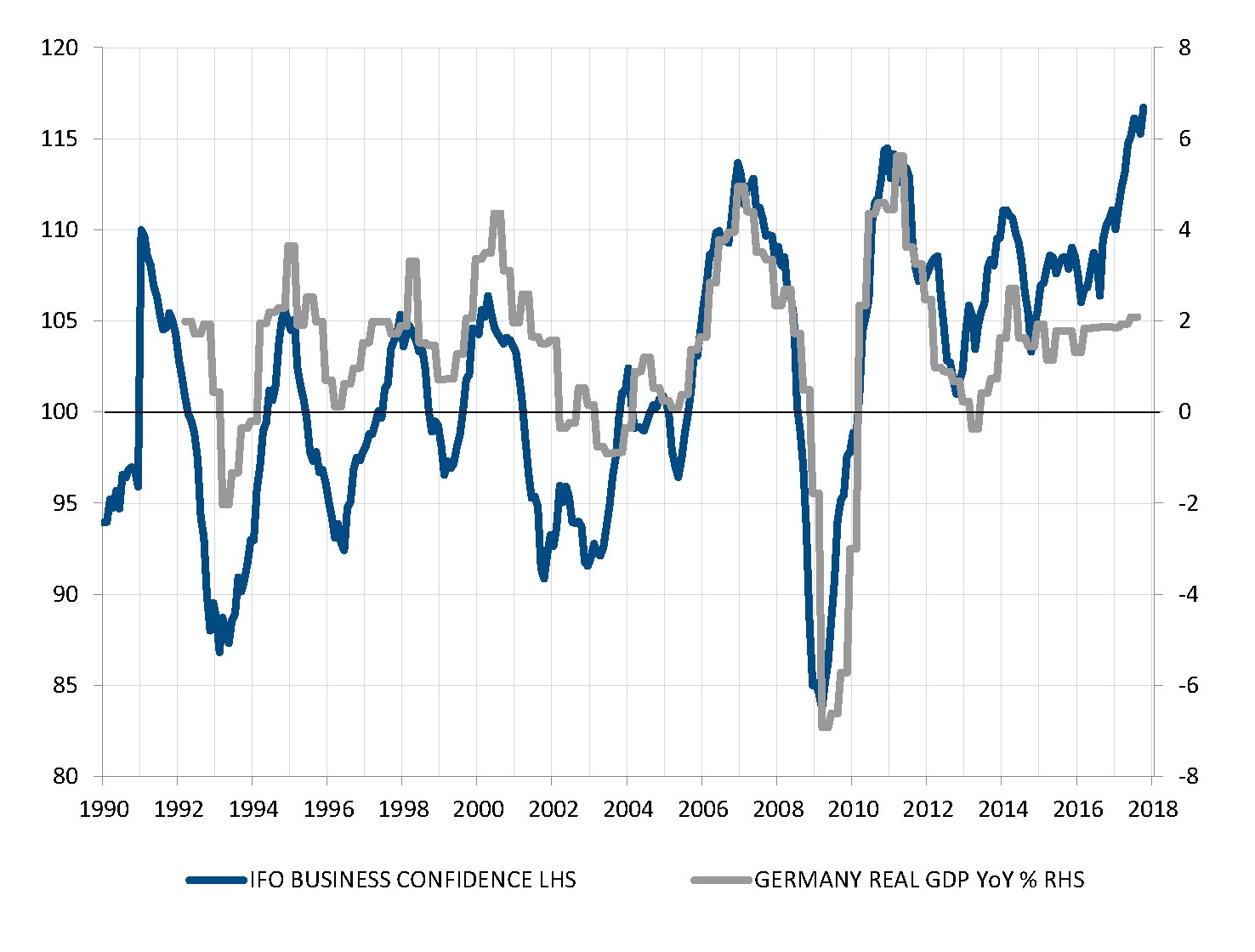

L’Allemagne profite de la forte croissance dans le monde et en Europe

L’essor de l’économie allemande ne faiblit pas. Le secteur manufacturier connaît une très forte progression, soutenue par le dynamisme de la croissance mondiale et la forte demande des pays européens voisins. L’indice IFO de la confiance des entreprises a même bondi à un plus haut record en octobre et la confiance des ménages a atteint un nouveau sommet en septembre. L’Allemagne est plus que jamais le moteur de l’expansion économique de la zone euro.

L’évanouissement des incertitudes politiques, avec la réélection d’Angela Merkel pour un quatrième mandat, allié à l’avènement d’un président pro-européen en France, contribue indéniablement à doper les anticipations. La politique monétaire de la BCE, très accommodante pour l’économie allemande, soutient également l’activité et le sentiment. Le taux de chômage au plus bas depuis la réunification reflète le dynamisme de la croissance tout en stimulant la consommation intérieure.

Malgré l’évolution défavorable des tendances démographiques, les solides gains de productivité aident à porter le taux de croissance potentiel de l’Allemagne à environ 1,1%, niveau supérieur à la moyenne de la zone euro. Son taux de croissance actuel est ainsi deux fois supérieur au potentiel et, malgré l’envolée des indices de confiance, il est difficile d’imaginer que la croissance du PIB puisse encore s’accélérer depuis un taux aussi élevé. Néanmoins, le contexte alimente l’optimisme quant au maintien de cet environnement économique positif l’an prochain.

La forte croissance de l’Allemagne est vouée à se maintenir en 2018

Sources: Markit, Factset, SYZ Asset Management. Données au: 31 octobre 2017

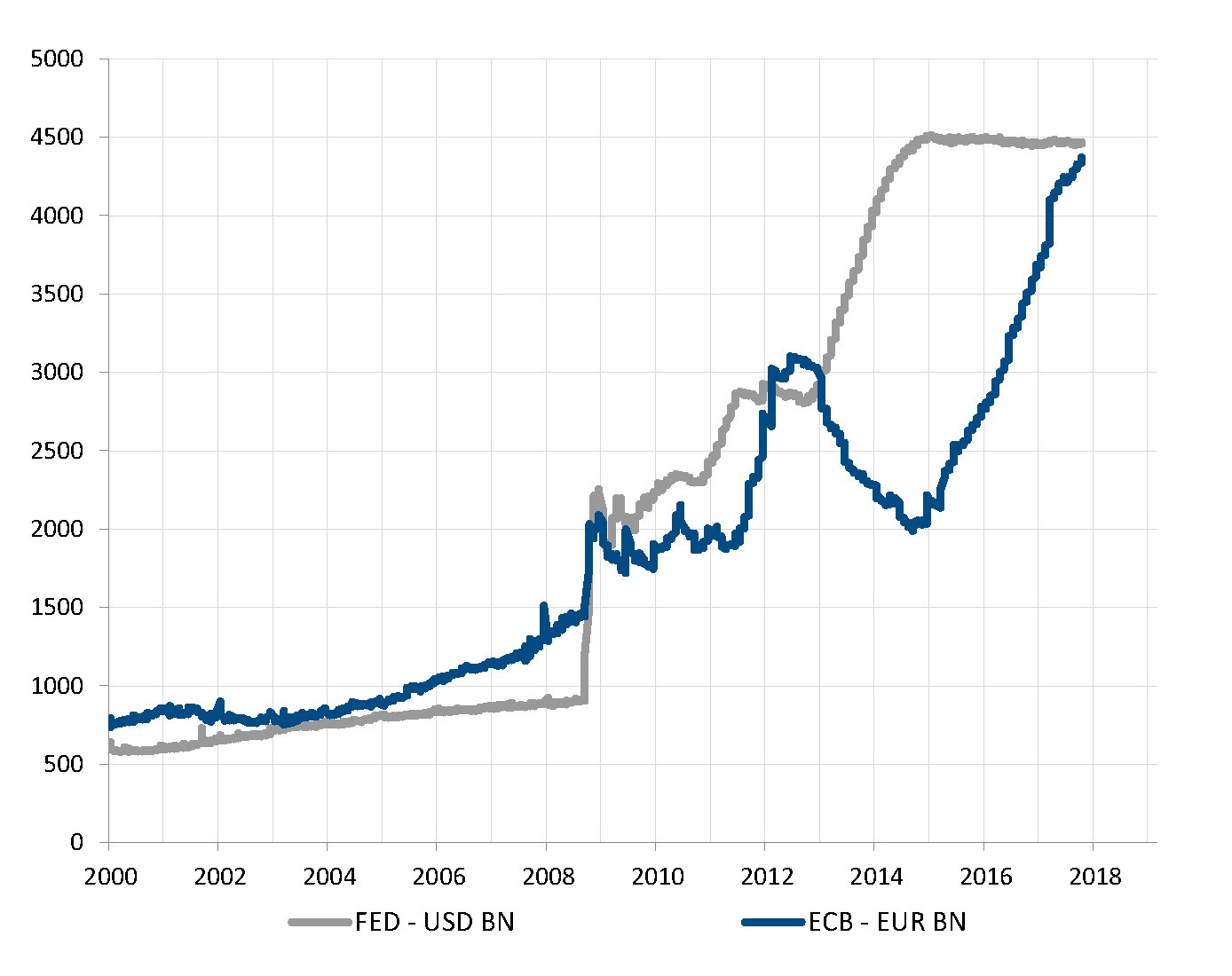

La BCE poursuit le gonflement de son bilan, mais à un moindre rythme

Sources: Markit, Factset, SYZ Asset Management. Données au: 31 octobre 2017

La BCE annonce une réduction «prudente» de ses achats d’actifs

En octobre, la BCE a annoncé une réduction du rythme de ses achats d’actifs à compter de janvier 2018. Un ralentissement était largement attendu au regard de la forte croissance économique et des tendances encourageantes concernant l’inflation, lesquelles font que les mesures ultra-accommodantes visant à éviter la déflation ne sont plus nécessaires.

Cependant, ce pas vers la normalisation de la politique monétaire s’est montré plus limité que beaucoup ne s’y attendaient. Enfin, la BCE va réduire de moitié le rythme de ses achats mensuels d’actifs (de EUR 60 milliards à EUR 30 milliards) et prolonger le programme jusque fin septembre 2018 au minimum.

Ce calendrier sous-entend que la BCE rejette pratiquement l’idée d’un relèvement des taux d’intérêt avant 2019 au plus tôt, sachant qu’une hausse des taux lors des premiers mois suivant l’arrêt des achats d’actifs est peu concevable. A supposer que l’assouplissement quantitatif prenne fin pour de bon en septembre 2018, c’est-à-dire alors que la Fed sera déjà en train de procéder à la normalisation progressive de ses taux à court terme et de la taille de son bilan, la BCE poursuivra le gonflement de son bilan et maintiendra ses taux courts à zéro encore un temps.

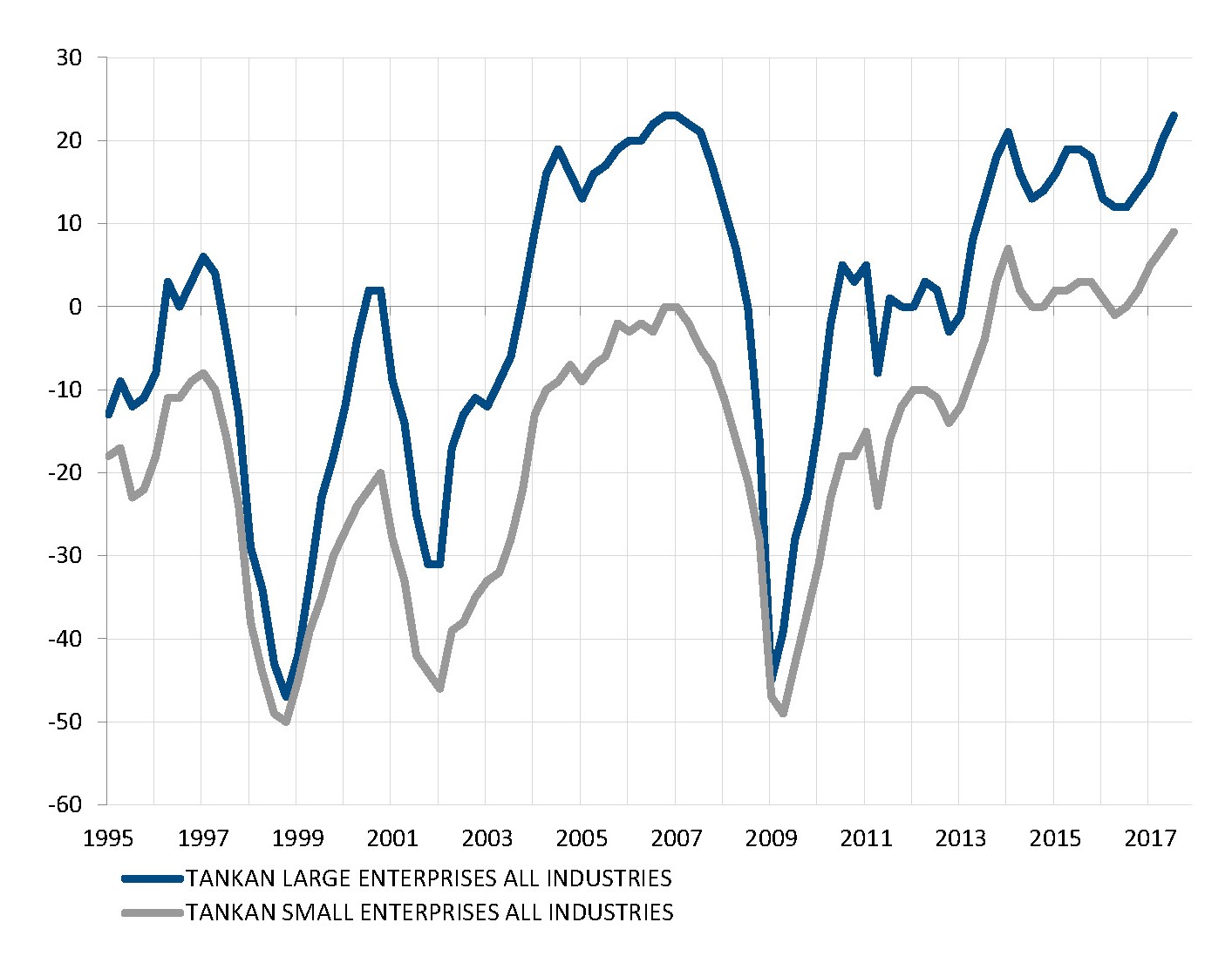

Le contexte économique positif permet à Shinzo Abe de remporter une large majorité

La décision de Shinzo Abe de convoquer des élections anticipées pour consolider et prolonger son mandat lui a davantage réussi qu’à Theresa May. Son parti a remporté une majorité des deux tiers au parlement, confirmant le soutien que recueille sa politique dite «Abenomics» et lui donnant la chance de réformer la Constitution pacifiste du Japon.

Un tel plébiscite pour la continuité n’est guère surprenant lorsque l’on considère la situation économique de l’Archipel. Le Japon a affiché une croissance supérieure au potentiel ces deux dernières années, le taux de chômage est à son niveau le plus bas depuis 23 ans, la confiance des consommateurs retrouve son niveau le plus haut depuis 10 ans, la production industrielle augmente, les ventes de détail donnent elles-mêmes des signes d’accélération ces derniers temps et la dernière mise à jour trimestrielle des enquêtes Tankan montre que l’activité des petites et des grandes entreprises est à son niveau le plus élevé depuis 20 ans.

Aucun nuage ne semble donc assombrir l’horizon (hormis peut-être la proximité inconfortable d’une Corée du Nord belliqueuse), notamment au regard de la volonté de la Banque du Japon de maintenir sa politique monétaire ultra-accommodante au moment même où la plupart des grandes banques centrales s’orientent progressivement vers une normalisation. C’est ce qui explique le rebond de 12% du Nikkei ces deux derniers mois (avec seulement deux séances négatives sur 21).

Tous les indicateurs économiques du Japon sont au vert, dénotant une solide expansion

Sources: Markit, Factset, SYZ Asset Management. Données au: 31 octobre 2017

La plupart des indicateurs sur l’activité se sont stabilisés ces deux dernières années

Sources: Factset, SYZ Asset Management. Données au: 31 octobre 2017

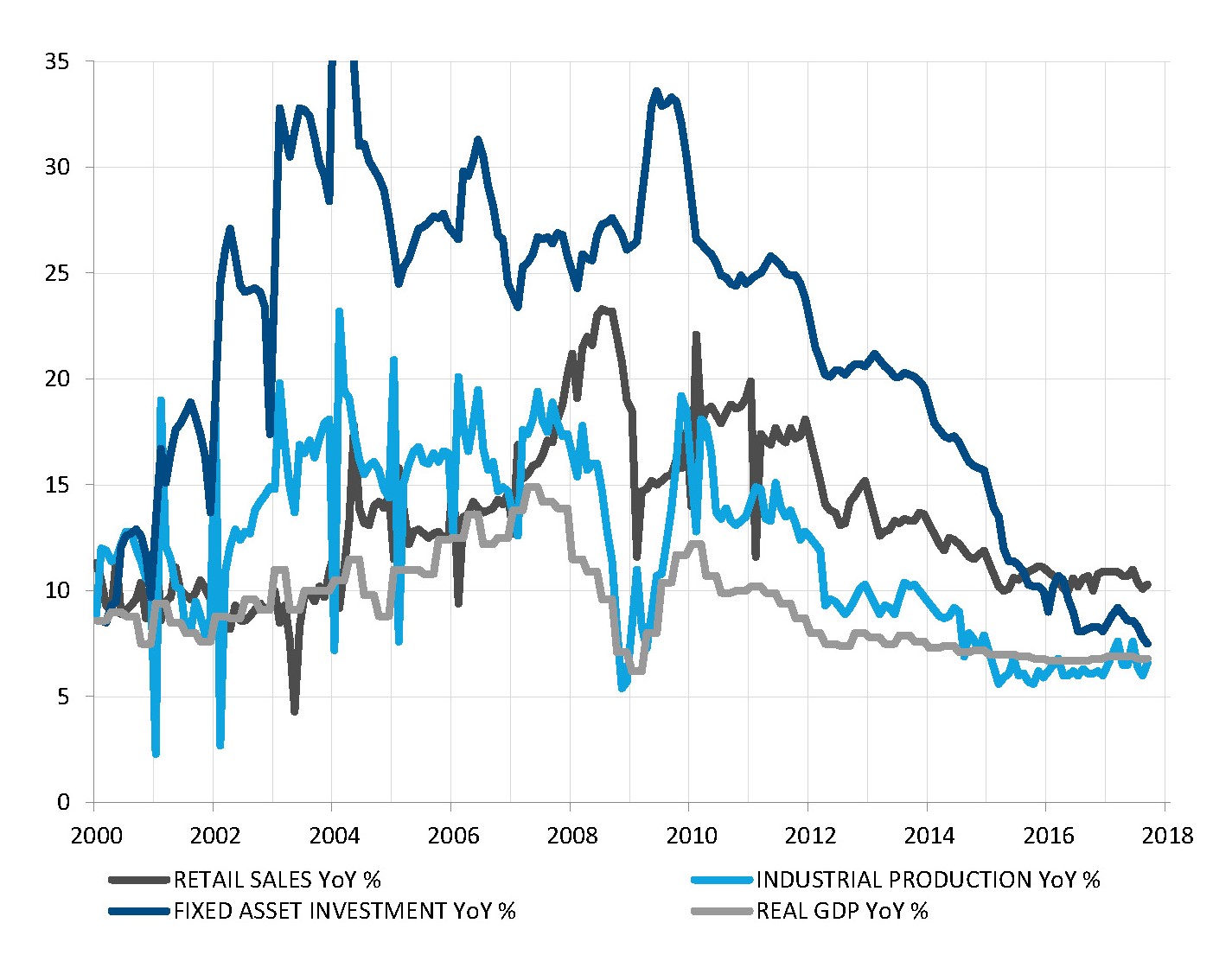

Xi Jinping ouvre le Congrès du Parti communiste sur fond de stabilisation de la croissance

Le 18 octobre, Xi Jinping a ouvert le 19e Congrès du Parti communiste avec un discours annonciateur d’une nouvelle ère pour la Chine: place grandissante sur la scène internationale, continuité politique au plan national et changements progressifs au niveau économique (avec notamment un ralentissement de la hausse des prix immobiliers et de la croissance du crédit).

Le jour suivant, les chiffres du PIB pour le 3e trimestre ont confirmé la stabilisation de la croissance de la deuxième puissance économique mondiale. En fait, la croissance du PIB est restée remarquablement stable à un peu moins de 7% ces deux dernières années, après cinq ans de ralentissement ininterrompu. Cette stabilisation transparaît dans la plupart des indicateurs, notamment ceux sur la production industrielle, les ventes de détail et même la croissance du crédit, qui reste élevée par rapport au PIB nominal sans toutefois s’accélérer.

La maîtrise des bulles immobilière et du crédit étant l’une des priorités des autorités, le ralentissement des investissements traduit l’efficacité des mesures macro-prudentielles ciblées visant à calmer progressivement le marché immobilier. Bien que le niveau élevé et croissant de l’endettement reste problématique en Chine, la stabilisation de la croissance et la séquence politique qui s’ouvre atténuent les risques macroéconomiques à court terme.

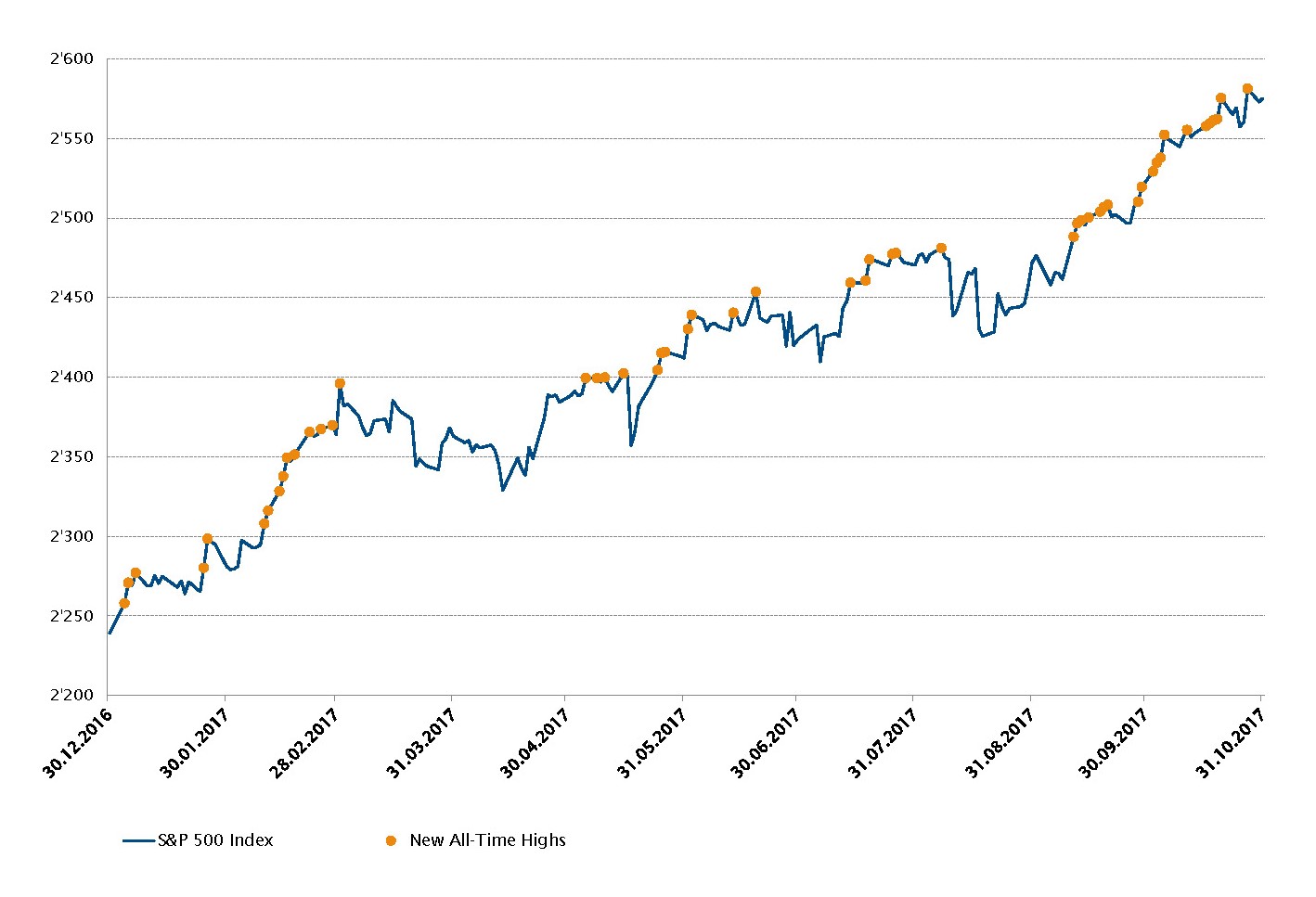

Actions – Les marchés américains atteignent de nouveaux sommets historiques

Jusqu’ici cette année, les actions américaines ont aligné dix progressions mensuelles d’affilée à l’aune de l’indice S&&P 500, poursuivant la tendance positive amorcée dans le sillage de l’élection de Donald Trump voici bientôt un an.

En octobre, l’indice a progressé de 2,2%, ce qui porte sa performance depuis le début de l’année en cours à +15,0%. Les secteurs qui ont le plus contribué à ce rebond sont les technologies de l’information, les matériaux et les valeurs industrielles, seuls les secteurs de l’énergie et des services de télécommunications s’affichant encore dans le rouge (-4,0% et -3,2% respectivement). Qui plus est, l’indice S&&P 500 a signé des plus hauts historiques à plus de cinquante reprises en 2017.

De fait, au cours des dix-huit derniers mois, la toile de fond économique favorable a donné une puissante impulsion aux marchés actions. Cette impulsion pourrait toutefois s’infléchir, si bien que le juste prix de vente pour les marchés actions pourrait être quelque peu inférieur aux niveaux actuels.

Evolution du S&P 500 depuis le début de l’année et nouveaux sommets historiques

Sources: Bloomberg, SYZ Asset Management. Données au: 7 novembre 2017

Capitalisation boursière mondiale selon Bloomberg (en millions USD)

Sources: Bloomberg, SYZ Asset Management. Données au: 31 octobre 2017

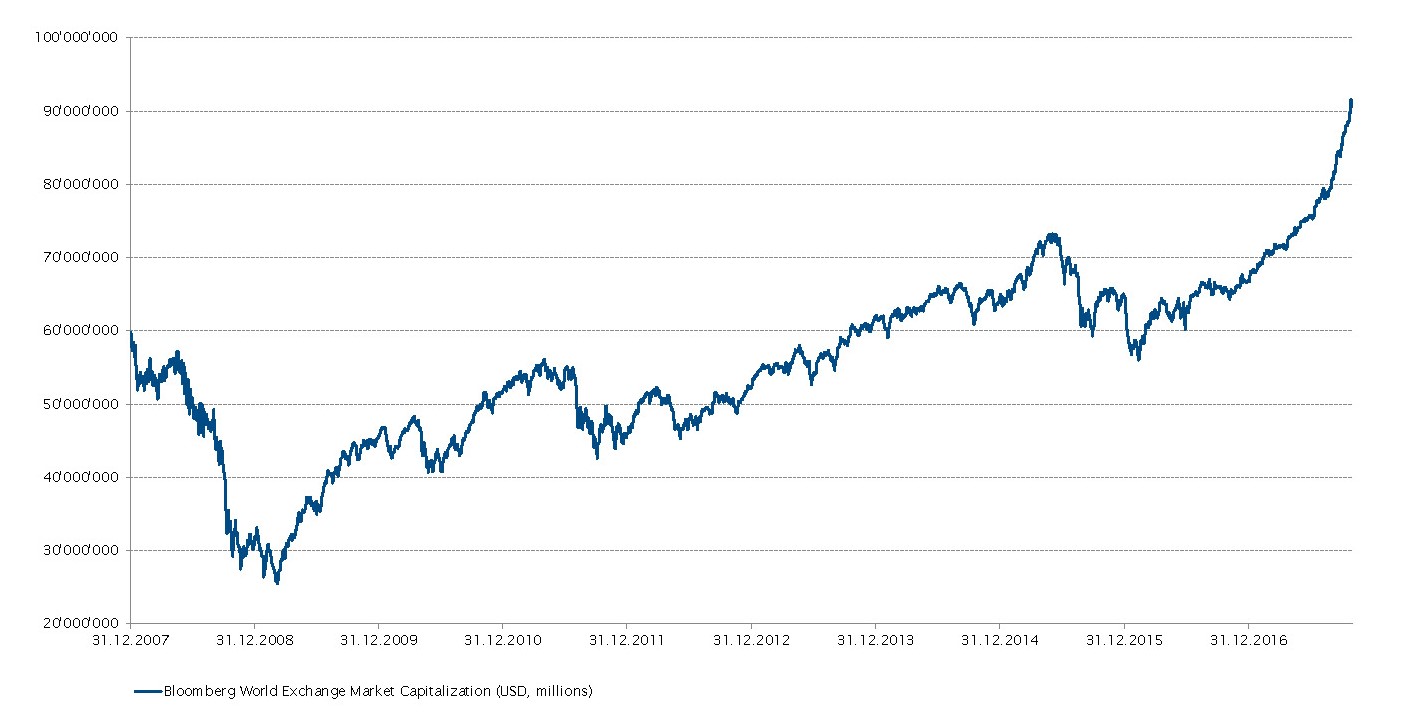

Actions – La capitalisation des bourses mondiales atteint un pic à plus de USD 90 000 milliards

La capitalisation boursière mondiale calculée par Bloomberg prend en compte l’ensemble des actions (titres primaires, hors ETF et ADR) en circulation activement négociées en bourse dans les différents pays. Par rapport à son niveau le plus bas en plus de 10 ans au début de 2009 (soit USD 26 000 milliards), l’indice atteint désormais un pic supérieur à USD 90 000 milliards. Pour donner un ordre de grandeur, ce montant représente 120% du PIB mondial.

Depuis la crise financière mondiale de 2008, l’indice a progressé chaque année sauf en 2011 et en 2015. Plus récemment, le rythme de cette croissance s’est accéléré pour atteindre +36% en 2017 (à fin octobre), contre un taux de croissance annuel inférieur à 10% pour la période comprise entre 2009 et 2016.

Si l’on examine les différents secteurs de plus près cette année (à l’échelle mondiale), les technologies de l’information se distinguent comme le secteur le plus performant (+37,3%) et devancent ceux qui se classent deuxième (les matériaux) et troisième (les valeurs industrielles) de 20,8% et 21,4%, respectivement.

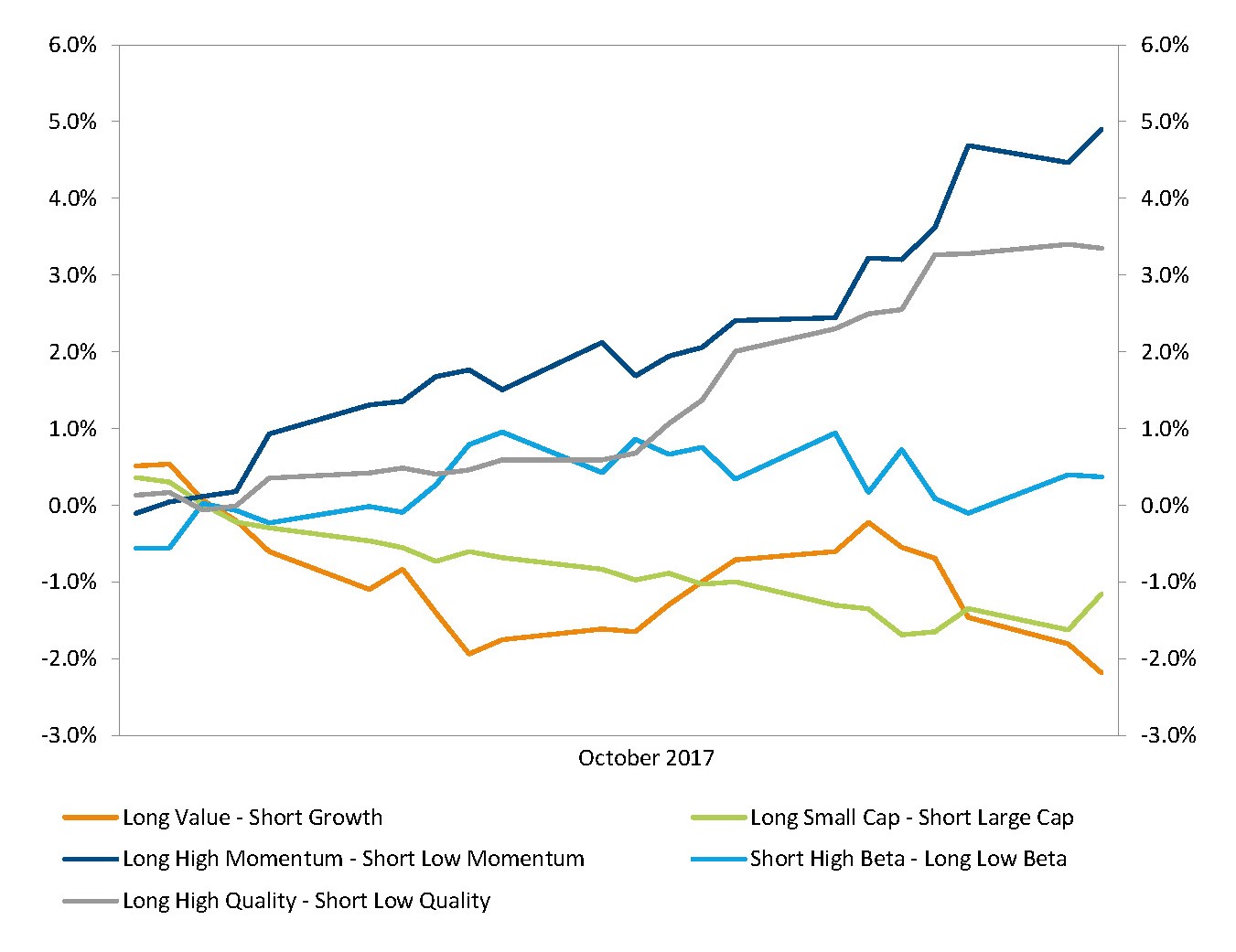

Actions – Miser sur les facteurs peut être payant

Au premier abord, le S&&P 500 ne permet pas de distinguer pleinement les évolutions aux niveaux sectoriel et factoriel. Sa progression régulière cette année ne reflète pas correctement certaines des problématiques auxquelles les approches factorielles et sectorielles ont été confrontées en 2017.

Le mois d’octobre a particulièrement souri aux investisseurs et aux stratégies présentant un positionnement long sur le momentum, ce style ayant affiché une solide progression de 4,9% alors qu’il n’avait pas été aussi performant jusqu’ici cette année. Tandis que les investisseurs indiciels ont connu une année 2017 très solide, les approches stylistiques ont quant à elle souffert des rotations au niveau des titres et des secteurs, si bien qu’il n’a pas été facile de choisir la stratégie gagnante cette année.

Alors que les banques centrales à travers le monde semblent orchestrer de façon coordonnée la fin des politiques accommodantes, les investisseurs peuvent désormais s’attendre à un accroissement de la volatilité, ce qui devrait créer des conditions plus propices aux approches stylistiques.

Surperformance du facteur Momentum

Sources: Bloomberg, SYZ Asset Management. Données au: 31 octobre 2017

La première des crypto-monnaies flambe

Sources: Bloomberg, SYZ Asset Management. Données au: 31 octobre 2017

Actifs numériques – Le Bitcoin s’envole!

Le S&&P 500 n’est pas le seul à signer de nouveaux plus hauts semaine après semaine. Le Bitcoin, cette crypto-monnaie tant décriée, atteint de nouveaux sommets presque chaque jour. Il a entamé l’année à USD 952 et a clôturé le mois d’octobre à USD 6367, signant une performance mensuelle de 52,6%.

Plusieurs facteurs pourraient expliquer cette hausse spectaculaire, mais l’annonce par le CBOE dernièrement concernant la cotation de futures sur sa plateforme a probablement contribué à doper le Bitcoin. De nos jours, les futures se négocient aisément à des coûts extrêmement faibles sur de nombreuses plateformes transactionnelles et vont très probablement engendrer une augmentation massive des volumes. Les médias, tant spécialisés que généralistes, consacrent eux aussi des articles au Bitcoin désormais, contribuant à créer les conditions à l’origine de l’envolée ce nouvel actif. Cependant, les investisseurs feraient bien de rester prudents, car le Bitcoin est pour le moment un actif très volatil.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.