- 1. Una crescita globale a pieno regime, con il mondo emergente che riaccelera

- 2. Gli Stati Uniti e l’eurozona evidenziano una solida crescita nel terzo trimestre

- 3. La Germania beneficia della robusta crescita globale ed europea

- 4. La BCE annuncia un “tapering accomodante” del suo programma di QE

- 5. Un contesto economico positivo consente ad Abe di ottenere un’ampia maggioranza

- 6. Xi Jinping inaugura il Congresso del partito in un contesto segnato da una stabilizzazione della crescita economica

- 7. Azioni: i mercati azionari statunitensi continuano a segnare nuovi massimi storici

- 8. Azioni: l’indice World Exchange Market Capitalization raggiunge un massimo a oltre USD 90 mila miliardi

- 9. Azioni: il factor investing può rivelarsi una strategia vincente

- 10. Attivi digitali: l’inarrestabile ascesa del bitcoin

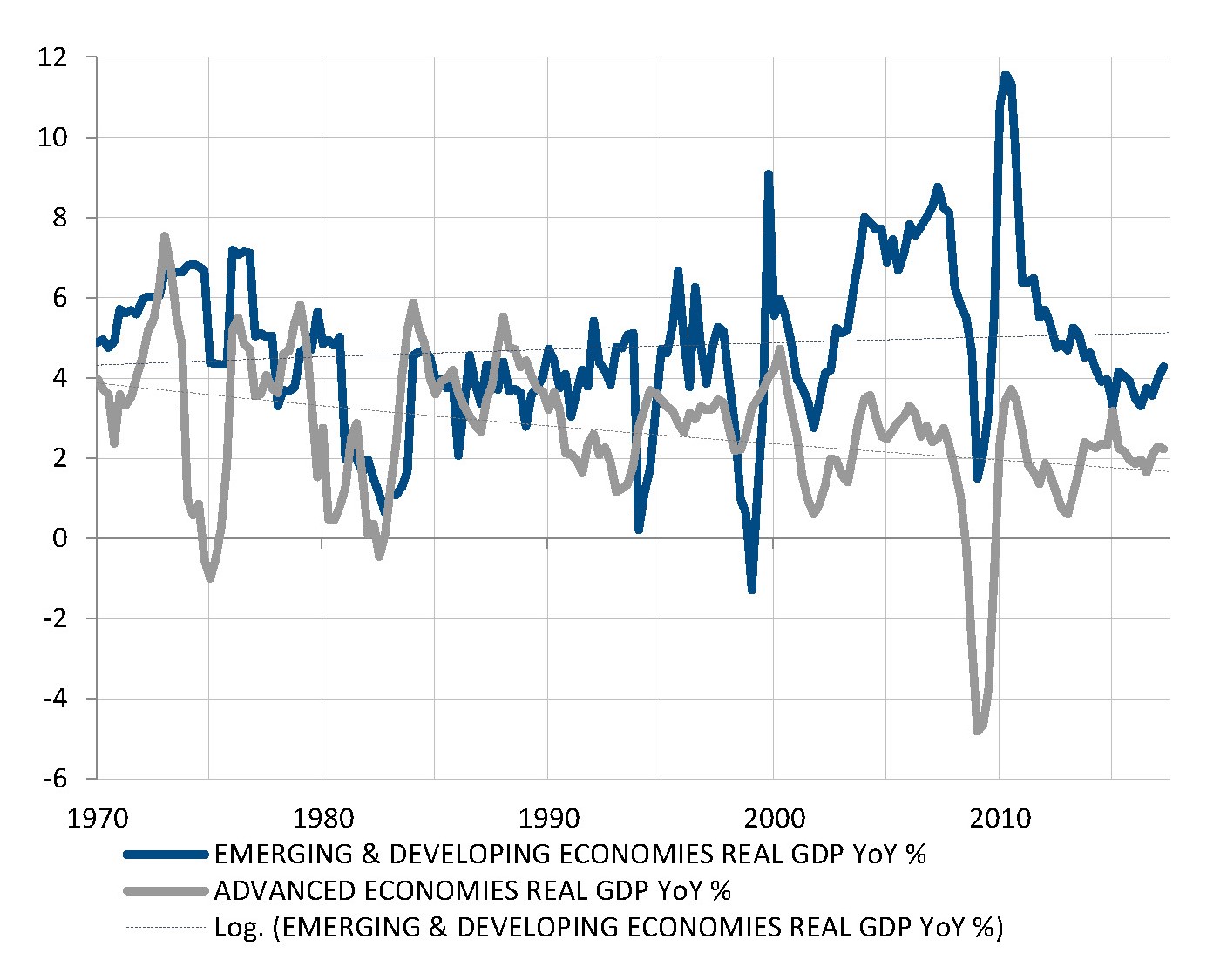

Una crescita globale a pieno regime, con il mondo emergente che riaccelera

L’economia globale continua a navigare a vele spiegate nel 2017; ogni mese emergono prove sempre più convincenti di una crescita positiva in tutto il mondo. Tutte le maggiori economie sviluppate si espandono a un ritmo superiore al rispettivo potenziale sottostante, alimentando un ritmo di crescita superiore alla media degli ultimi 50 anni.

Al contempo, le principali economie emergenti stanno tornando a evidenziare una crescita positiva dopo aver subito, negli scorsi due anni, recessioni o rallentamenti spesso significativi. Stanno pertanto recuperando lo slancio che le aveva contraddistinte per gran parte degli ultimi 30 anni, ma che di recente avevano quasi completamente perso.

In futuro, il potenziale per un ulteriore miglioramento nelle economie avanzate appare limitato, alla luce di ragioni strutturali quali demografia e produttività, nonché del fardello rappresentato da un consistente indebitamento pregresso. Tuttavia, le economie emergenti potrebbero apportare ulteriore momentum; le suddette difficoltà strutturali stanno emergendo anche in questo universo, ma sono ancora poco pronunciate.

I mercati emergenti potrebbero apportare ulteriore momentum positivo alla crescita globale

Fonti: IMF, Factset, SYZ Asset Management. Dati al: 30 giugno 2017

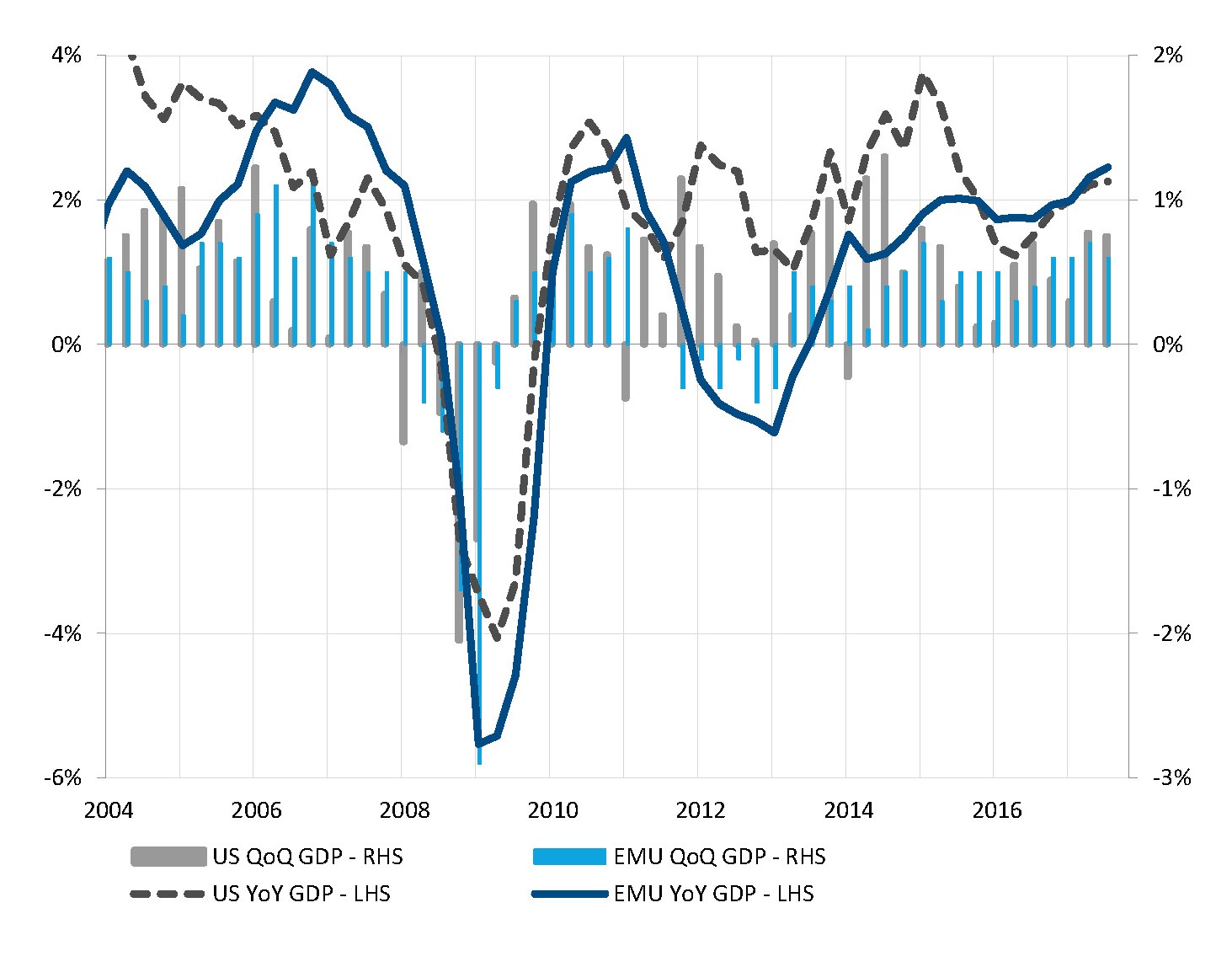

Una crescita solida e in miglioramento su entrambe le sponde dell’Atlantico

Fonti: Markit, Factset, SYZ Asset Management. Dati al: 31 ottobre 2017

Gli Stati Uniti e l’eurozona evidenziano una solida crescita nel terzo trimestre

Nel corso della stagione estiva la crescita statunitense è rimasta solida e, stando ai dati preliminari relativi al PIL per il terzo trimestre, i due principali uragani di agosto hanno avuto un impatto molto ridotto sull’attività economica nazionale. Il PIL è risultato in aumento del +3,0% su base annua, con contributi positivi giunti da consumi delle famiglie, investimenti delle imprese, scambi con l’estero e scorte aziendali.

Nel frattempo, l’eurozona non è stata da meno, con un altro trimestre segnato da una robusta crescita del PIL (+2,4% su base annua), che conferma la solidità e il dinamismo dell’attuale espansione economica in Europa.

Infatti, esaminando i tassi di crescita su 12 mesi, negli scorsi due anni l’eurozona è avanzata a un ritmo maggiore rispetto agli Stati Uniti, con il PIL europeo in rialzo del 2,5% su base annua nel terzo trimestre del 2017, mentre nello stesso periodo il PIL statunitense è salito “soltanto” del 2,3%. Per l’eurozona si tratta dell’espansione più rapida da sette anni, mentre per gli Stati Uniti la crescita è tornata a un massimo da due anni dopo il periodo di debolezza causato dal settore energetico e dall’apprezzamento del dollaro. Su entrambe le sponde dell’Atlantico si evidenzia un buon dinamismo economico.

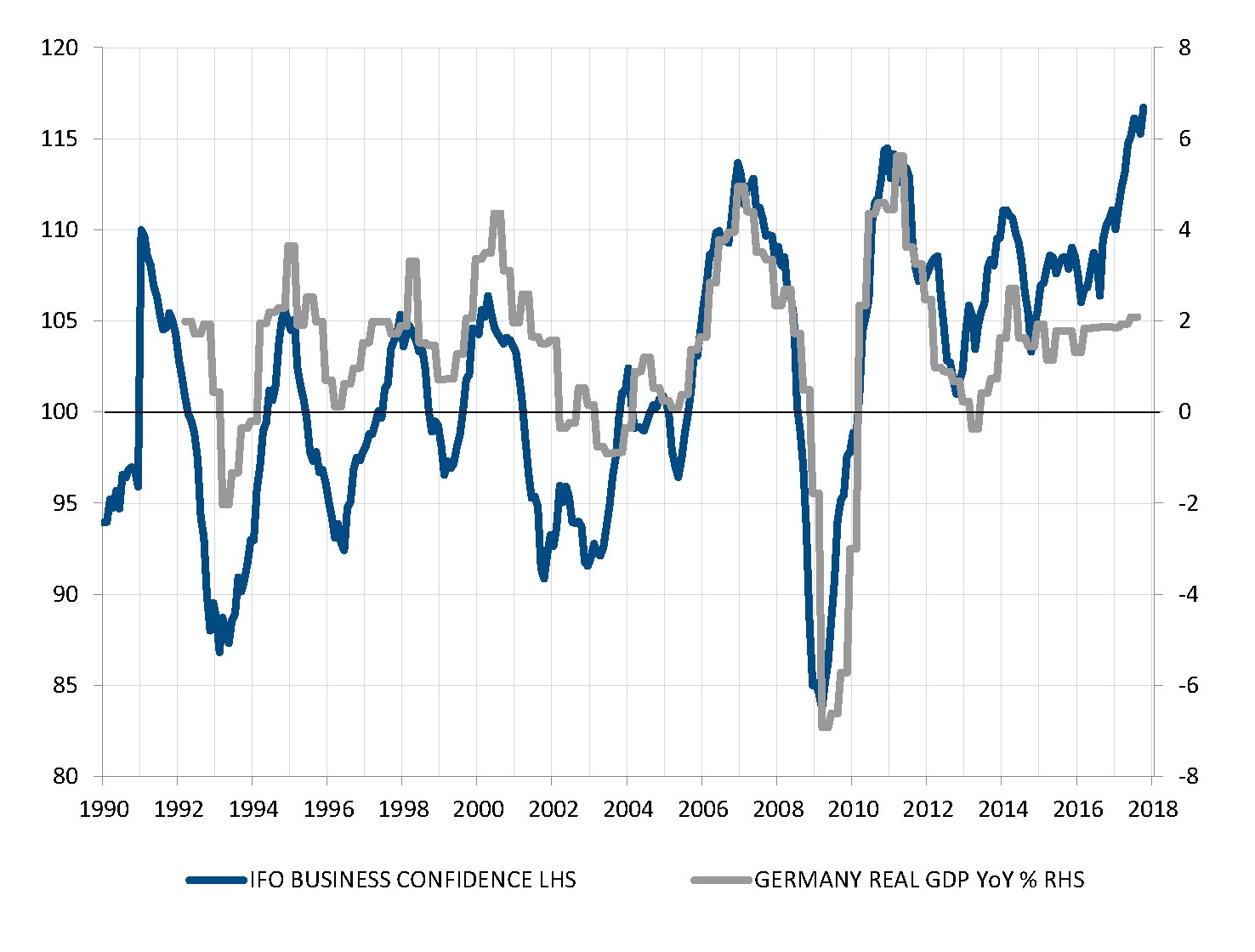

La Germania beneficia della robusta crescita globale ed europea

Il boom economico della Germania procede ancora senza battute d’arresto. Il settore manifatturiero evidenzia un’espansione molto solida, sostenuto da una crescita globale dinamica e da una vigorosa domanda dalle vicine economie europee. A ottobre il Business Climate Index (IFO) ha persino raggiunto un massimo, mentre a settembre è stata la fiducia dei consumatori a toccare un nuovo livello record. La Germania è più che mai il motore dell’espansione economica nell’eurozona.

L’assenza di incertezze politiche, con la cancelliera Merkel confermata per un quarto mandato, e l’elezione di un presidente pro-Europa in Francia contribuiscono sicuramente a sostenere le aspettative. Anche la politica monetaria della BCE, molto accomodante per il contesto economico tedesco, favorisce attività e sentiment. Inoltre, il tasso di disoccupazione, al minimo dalla riunificazione, rispecchia il dinamismo della crescita e supporta i consumi interni.

Per quanto i trend demografici siano piuttosto negativi, il netto miglioramento della produttività consente di rivedere al rialzo il tasso di crescita potenziale tedesco a circa l’1,1%, superiore alla media dell’eurozona. Pertanto, l’attuale tasso di espansione si attesta al doppio del suo potenziale e, malgrado l’impennata degli indicatori legati al sentiment, è difficile immaginare un’ulteriore accelerazione della crescita del PIL. Tuttavia, il contesto rafforza la fiducia che questa fase economica positiva possa continuare anche nel prossimo anno.

La solida espansione della Germania è destinata a proseguire nel 2018

Fonti: Markit, Factset, SYZ Asset Management. Dati al: 31 ottobre 2017

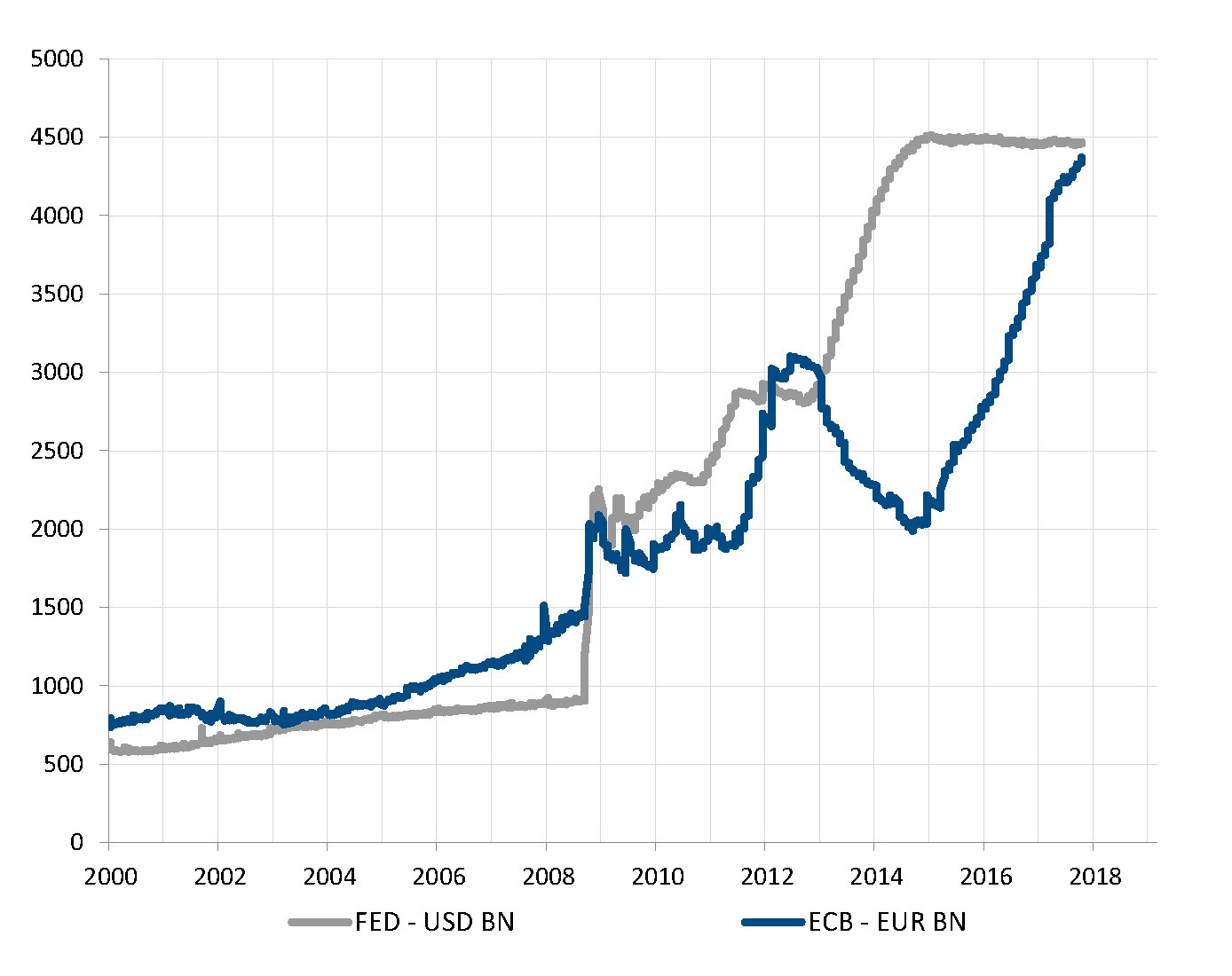

La BCE continua ad aumentare il proprio bilancio, seppur a un ritmo più lento

Fonti: Markit, Factset, SYZ Asset Management. Dati al: 31 ottobre 2017

La BCE annuncia un “tapering accomodante” del suo programma di QE

A ottobre la BCE ha annunciato una riduzione degli acquisti di attivi a partire da gennaio 2018. In un contesto segnato da una solida crescita economica e da trend inflazionistici incoraggianti, in cui non sono più necessarie le misure ultra-accomodanti volte a scongiurare la deflazione, era ampiamente previsto un rallentamento.

Tuttavia, questa mossa verso una normalizzazione delle politiche monetarie si è rivelata meno decisa di quanto molti si aspettassero. La BCE dimezzerà il ritmo dei suoi acquisti mensili (da EUR 60 miliardi a EUR 30 miliardi), proseguendo il programma almeno sino alla fine di settembre 2018.

Alla luce di questa tempistica, la Banca centrale europea non procederà ad alcun aumento dei tassi d’interesse prima del 2019, in quanto è quasi impensabile innalzare i tassi nei mesi immediatamente successivi alla fine del QE. In altre parole e ammesso che il QE venga interrotto nella sua interezza a settembre 2018, la BCE continuerà per un certo tempo a gonfiare il proprio bilancio e tenere a zero i tassi a breve termine, mentre la Fed ha già attuato una graduale normalizzazione dei propri tassi a breve e una riduzione del bilancio.

Un contesto economico positivo consente ad Abe di ottenere un’ampia maggioranza

Diversamente da Theresa May, la mossa di indire elezioni anticipate si è rivelata vincente per Shinzo Abe; il premier è uscito più forte dalla tornata elettorale e con un mandato esteso. Il suo partito ha conquistato la maggioranza di due terzi in parlamento, confermando il sostegno alle politiche di Abenomics e dando al premier la possibilità di riformare la costituzione pacifista.

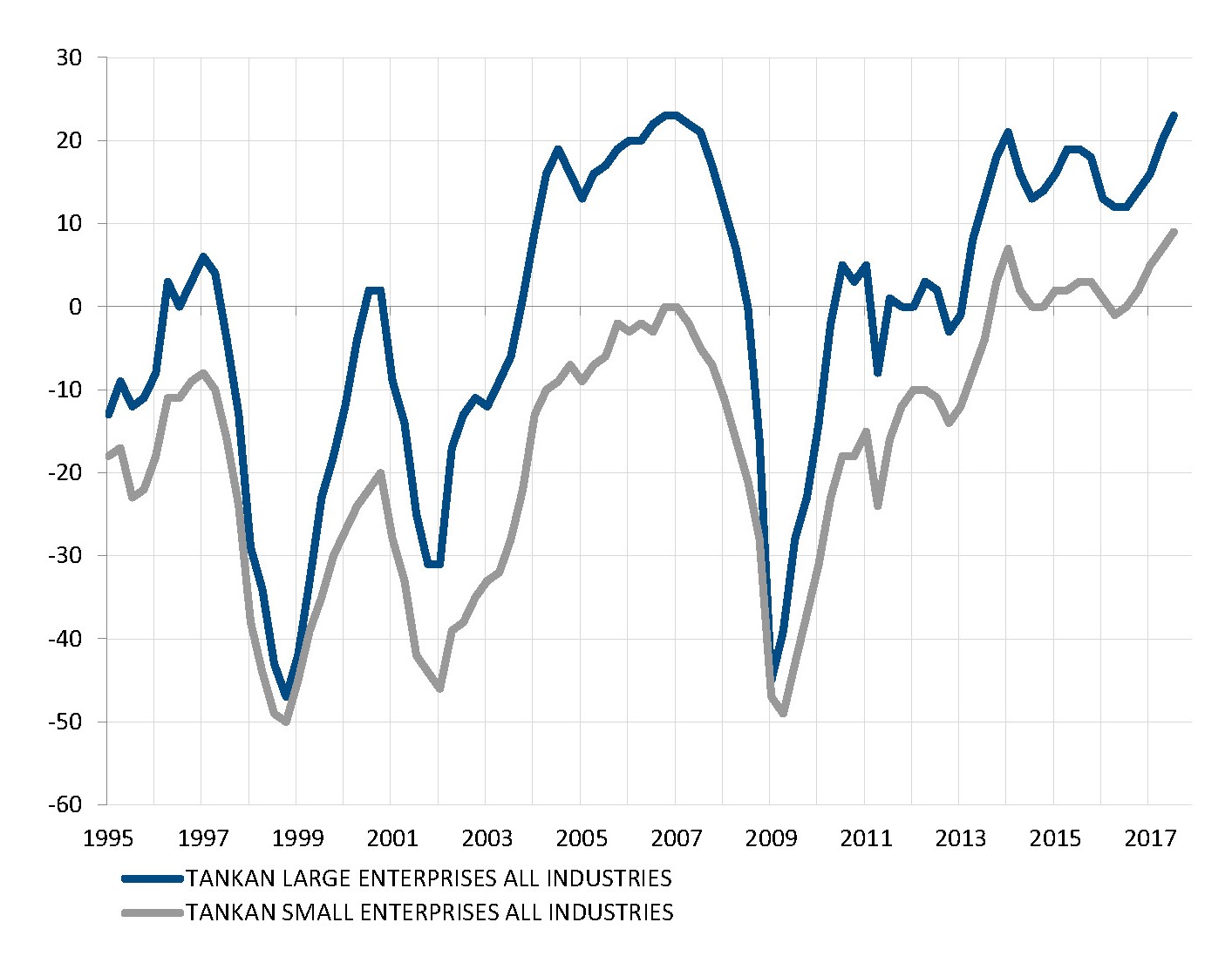

Alla luce della situazione economica nazionale, non sorprende che la maggioranza dei cittadini abbia optato per la continuità. Negli scorsi due anni il Giappone ha sfoggiato una crescita superiore al relativo potenziale, il tasso di disoccupazione è calato a un minimo da 23 anni, la fiducia dei consumatori è tornata su livelli prossimi a un massimo da un decennio, la produzione industriale si è ripresa, persino le vendite al dettaglio hanno di recente mostrato segni di accelerazione e l’ultimo aggiornamento trimestrale delle indagini Tankan ha evidenziato un’attività al livello più alto da venti anni tra le grandi e piccole imprese.

All’orizzonte non si intravedono nuvole (eccetto forse la spiacevole vicinanza con la bellicosa Corea del Nord), soprattutto considerando l’impegno della Banca del Giappone a mantenere una politica monetaria ultra-accomodante, in un momento in cui gran parte delle maggiori banche centrali sta optando per una graduale normalizzazione. Questo contesto spiega il rally del 12% messo a segno dal Nikkei negli scorsi due mesi (con soltanto due giorni negativi su 21).

Gli indicatori economici giapponesi sono tutti positivi e suggeriscono una solida espansione

Fonti: Markit, Factset, SYZ Asset Management. Dati al: 31 ottobre 2017

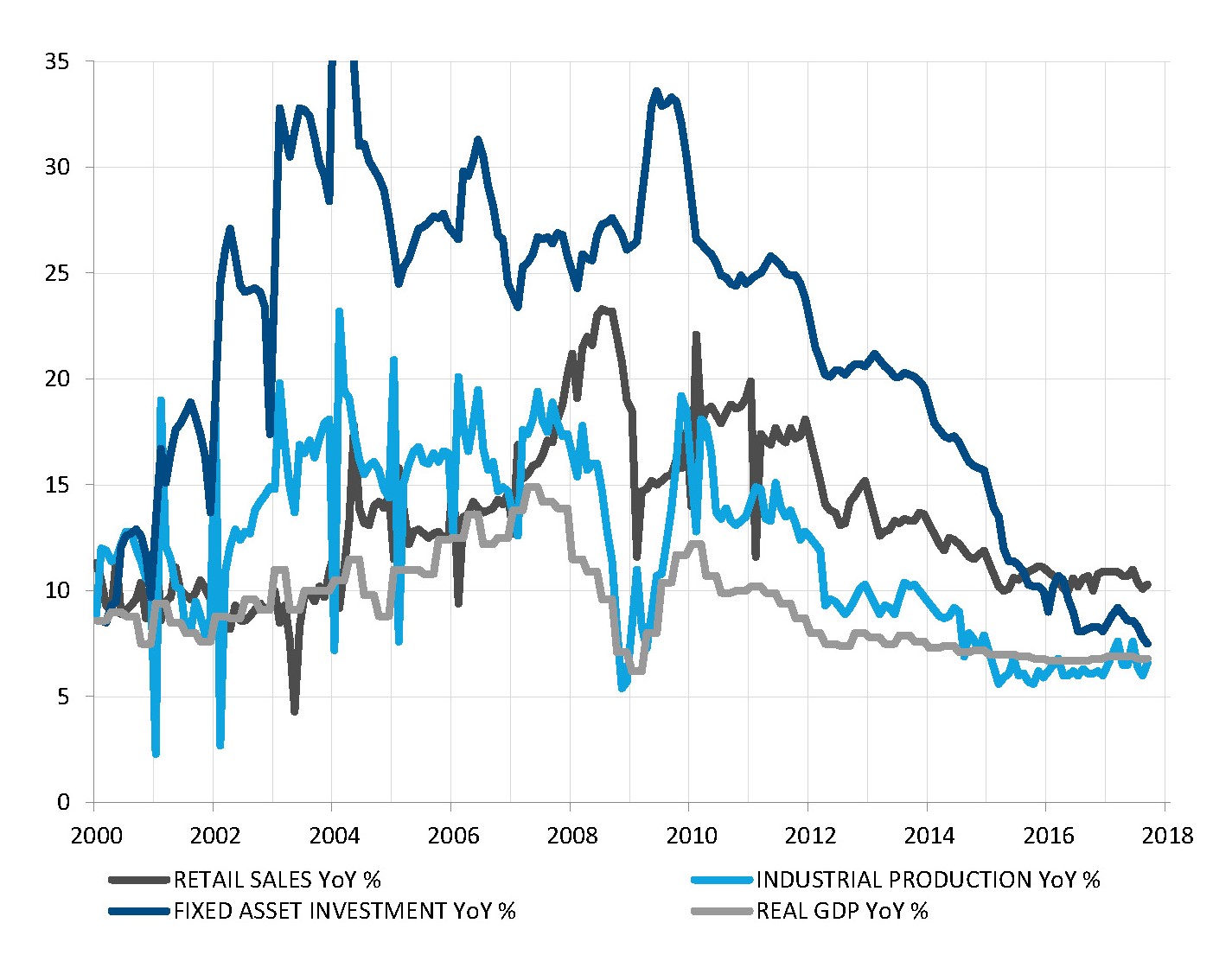

Negli ultimi due anni gran parte degli indicatori relativi all’attività si è stabilizzata

Fonti: Factset, SYZ Asset Management. Dati a: 31 ottobre 2017

Xi Jinping inaugura il Congresso del partito in un contesto segnato da una stabilizzazione della crescita economica

Il 18 ottobre Xi Jinping ha inaugurato il diciannovesimo Congresso del partito comunista, con un discorso che annunciava una nuova era per la Cina: un previsto ruolo di spicco sul palcoscenico globale, continuità a livello di politica interna e graduali cambiamenti economici (soprattutto un rallentamento degli aumenti che interessano i prezzi delle abitazioni e una crescita dei finanziamenti).

Il giorno seguente, i dati sul PIL per il terzo trimestre hanno confermato la stabilizzazione della crescita nella seconda economia mondiale. Infatti, negli ultimi due anni tale crescita è risultata sostanzialmente stabile appena sotto il 7%, dopo cinque anni segnati da un costante rallentamento. La stabilizzazione trova riscontro in gran parte degli indicatori, quali la produzione industriale, le vendite al dettaglio e persino la crescita del credito, ancora su livelli elevati rispetto al PIL nominale ma che non evidenziano alcuna accelerazione.

Con le autorità che si sono prefissate, come obiettivo chiave, il contenimento della bolla immobiliare e del credito, i minori investimenti in immobilizzazioni rispecchiano l’efficacia delle misure macro-prudenziali concepite per raffreddare gradualmente il mercato immobiliare. Per quanto i livelli di indebitamento, elevati e in aumento, continuino a preoccupare, la stabilizzazione della crescita in Cina e la nuova fase politica attenuano i rischi macroeconomici sul breve termine.

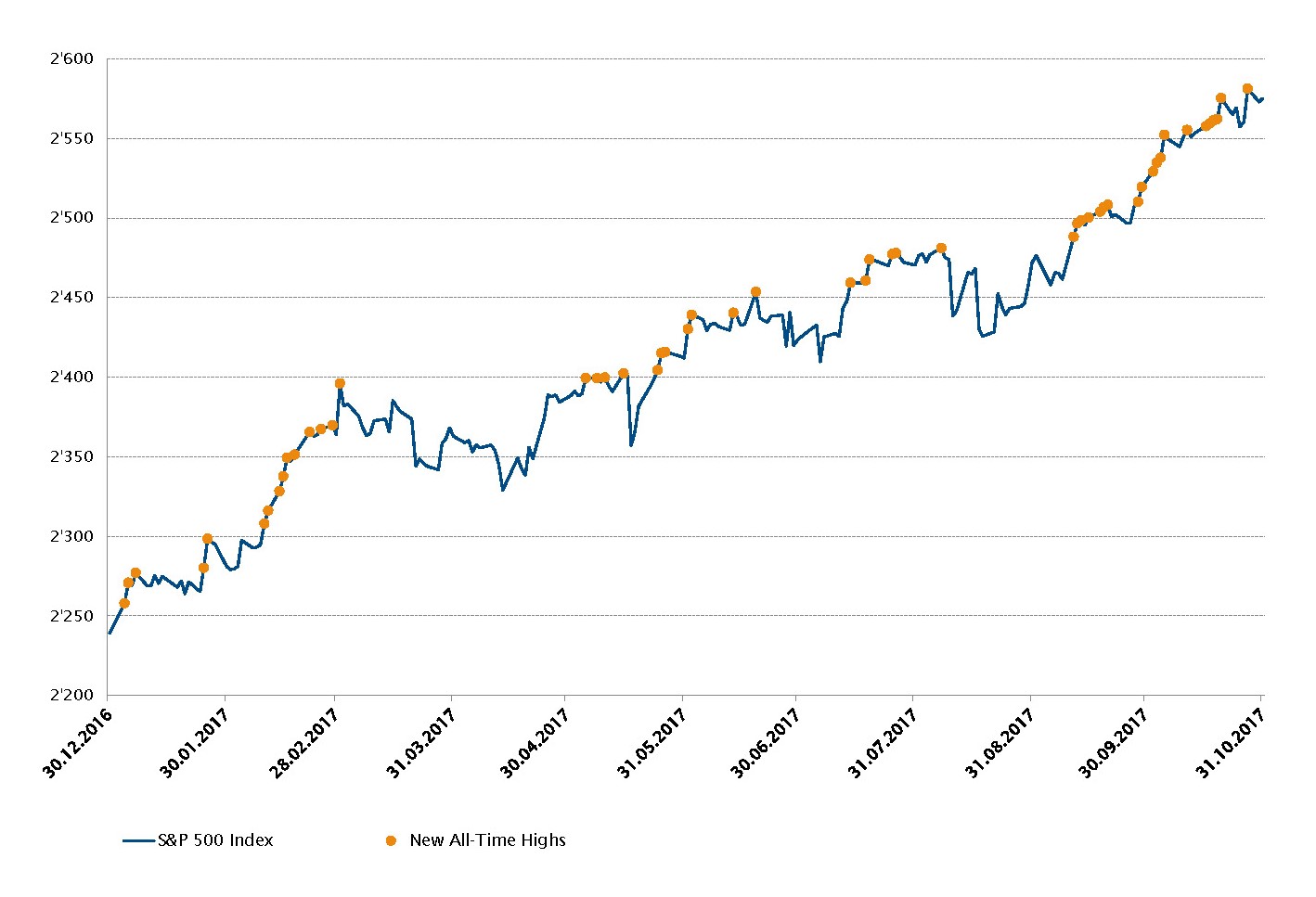

Azioni: i mercati azionari statunitensi continuano a segnare nuovi massimi storici

Nel corso dell’anno le azioni USA, come rappresentate dall’indice S&&P 500, hanno finora chiuso dieci mesi di fila con rendimenti totali positivi, proseguendo il trend favorevole avviato circa un anno fa con l’elezione di Donald Trump.

A ottobre l’indice è avanzato del +2,2%, portando la performance da inizio anno al +15,0%. I maggiori contributi a questo rally negli Stati Uniti sono giunti dai settori IT, dei materiali e degli industriali, mentre energia e servizi per le telecomunicazioni sono gli unici ancora in territorio negativo (rispettivamente -4,0% e -3,2%). Inoltre, nel 2017 l’indice S&&P 500 ha raggiunto nuovi massimi storici oltre cinquanta volte.

Negli scorsi diciotto mesi, infatti, il favorevole contesto economico ha sostenuto in misura significativa i mercati azionari. Ma non è detto che la situazione resti invariata; un eventuale mutamento potrebbe implicare che il prezzo di equilibrio per i mercati azionari sia in qualche modo inferiore agli attuali livelli.

Andamento da inizio anno dell’indice S&P 500 e nuovi massimi storici

Fonti: Bloomberg, SYZ Asset Management. Dati al: 7 novembre 2017

Indice World Exchange Market Capitalization di Bloomberg (in milioni di USD)

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31 ottobre 2017

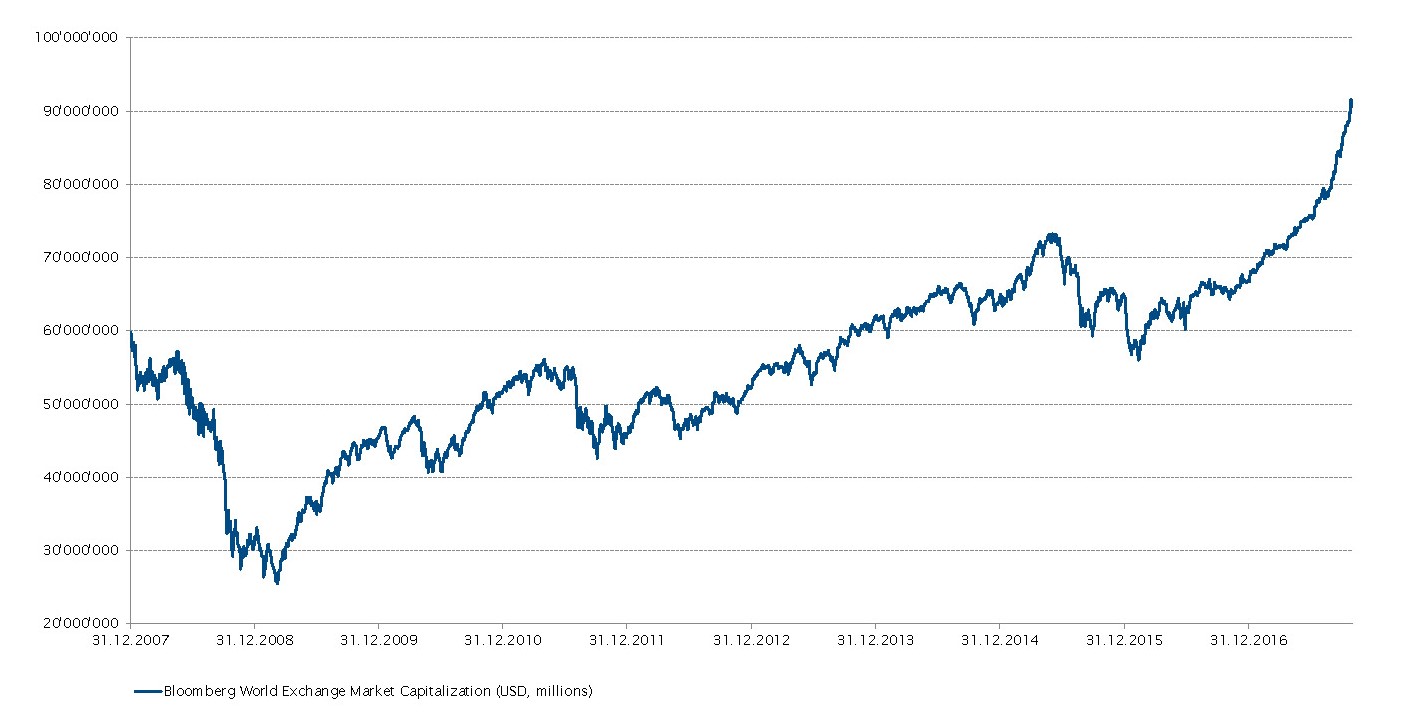

Azioni: l’indice World Exchange Market Capitalization raggiunge un massimo a oltre USD 90 mila miliardi

L’indice World Exchange Market Capitalization di Bloomberg riunisce tutte le azioni (principali titoli esclusi ETF e ADR) in circolazione e scambiate attivamente sulle borse nazionali. Dal minimo da oltre dieci anni toccato a inizio 2009 (USD 26.000.000.000.000), l’indice ha ora raggiunto un massimo oltrepassando la soglia di USD 90.000.000.000.000 (ossia USD 90 mila miliardi). Per dare un’idea, equivale al 120% del PIL globale, un valore da capogiro.

Dalla grande crisi finanziaria del 2008, l’indice è salito ogni anno eccetto nel 2011 e 2015. Più di recente, il ritmo di crescita ha evidenziato un’accelerazione a un tasso del +36% nel 2017 (alla fine di ottobre), rispetto a un tasso di crescita annualizzato inferiore al +10% nel periodo 2009-2016.

Esaminando più da vicino i vari settori (su base globale), quest’anno l’IT ha offerto le migliori performance da inizio anno (+37,3%), sovraperformando il secondo (materiali) e il terzo settore (industriali) in classifica rispettivamente del +20,8% e +21,4%.

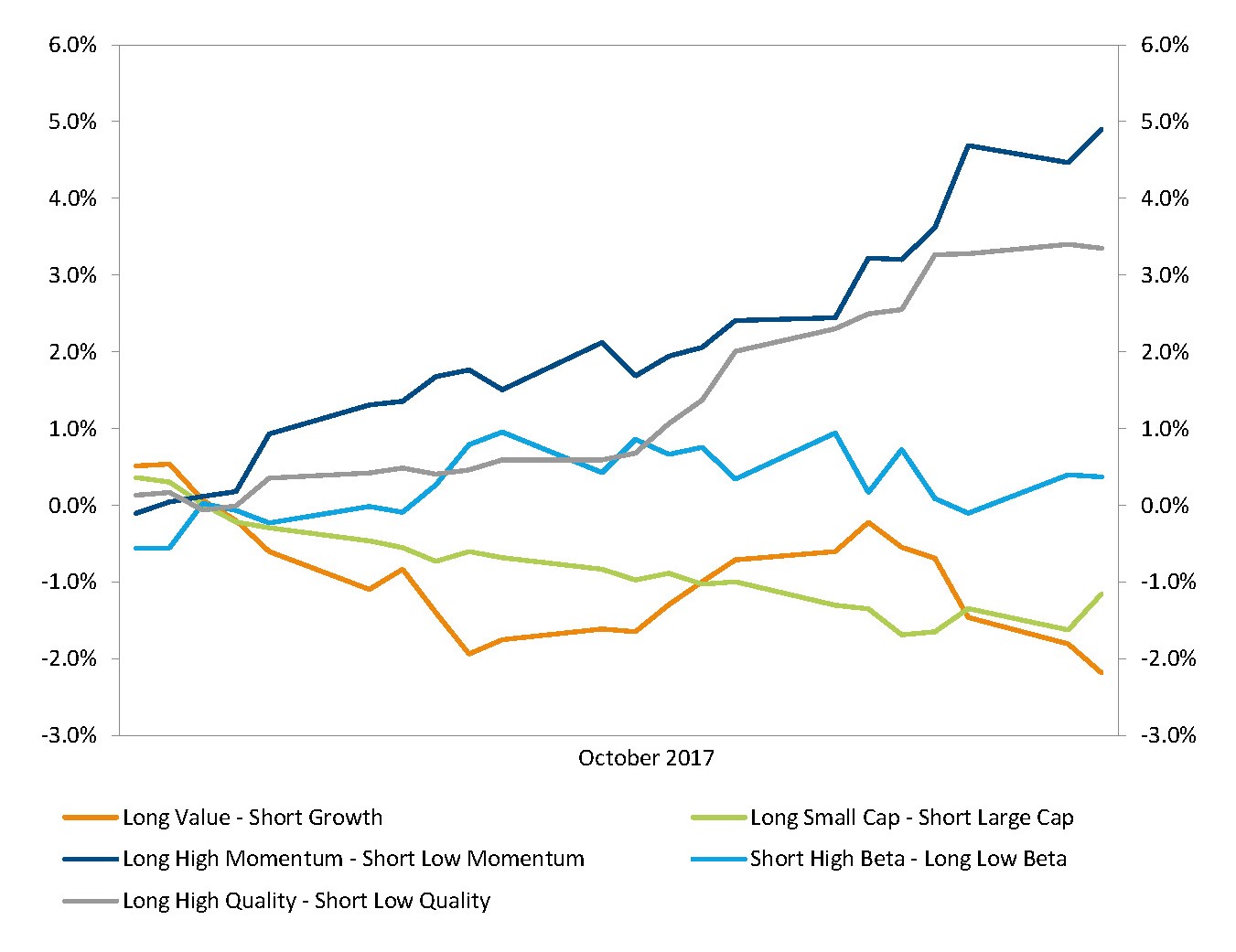

Azioni: il factor investing può rivelarsi una strategia vincente

Fermandosi a un’analisi superficiale dell’indice S&&P 500, non è possibile determinare con precisione cosa stia succedendo a settori e fattori. La regolare performance evidenziata quest’anno nasconde alcuni dei problemi che gli investimenti basati su fattori e settori hanno dovuto affrontare nel 2017.

Il mese di ottobre si è rivelato particolarmente positivo per gli investitori e le strategie posizionati su un momentum long, poiché lo stile ha reso un solido +4,9%, una performance superiore rispetto a quelle conseguite nel corso dell’anno. Anche se il 2017 è stato un anno da incorniciare per gli investitori che privilegiano gli indici, quelli che hanno puntato sullo stile sono stati penalizzati dalle rotazioni settoriali e di titoli. Quest’anno è risultato pertanto complesso individuare la strategia vincente.

In futuro, visti i tentativi coordinati delle Banche centrali in tutto il mondo di porre fine alle politiche di allentamento, gli investitori possono aspettarsi una maggiore volatilità, con uno scenario di conseguenza più favorevole per gli investimenti basati sullo stile.

Una sovraperformance del momentum

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31 ottobre 2017

Il precursore delle criptovalute cresce in modo esponenziale

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31 ottobre 2017

Attivi digitali: l’inarrestabile ascesa del bitcoin

L’indice S&&P 500 non è l’unico a raggiungere nuovi massimi ogni settimana. Il bitcoin, la famigerata criptovaluta o criptoattivo, viene scambiato a nuovi massimi quasi tutti i giorni. Dopo aver iniziato l’anno a USD 952, ha chiuso il mese di ottobre a USD 6.367 con un rendimento mensile del 52,6%.

Numerosi sono i fattori che potrebbero spiegare quest’ascesa senza precedenti. Tuttavia, il recente annuncio della CBOE di quotare i future sulla sua borsa ha probabilmente contribuito a sostenere il bitcoin. Al momento i future vengono scambiati facilmente a costi molto contenuti e su molteplici piattaforme di trading; con ogni probabilità genereranno pertanto un notevole aumento dei volumi. Gli stessi media, non solo specializzati ma anche generalisti, stanno dedicando ampia copertura alla criptovaluta, alimentando lo scenario di autorealizzazione per questo nuovo attivo. Tuttavia, gli investitori devono restare cauti, in quanto il bitcoin presenta per ora un’elevata volatilità.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.