- 1. USA – China: Ist ein Handelskrieg wirklich vernünftig?

- 2. USA: Jerome Powell beginnt sein Mandat mit einer (erwarteten) Zinserhöhung

- 3. USA: Extrem hohes Konsumentenvertrauen steht im Widerspruch zu den mässigen Konsumausgaben

- 4. Eurozone– Von der Erholung- Expansion

- 5. China: Stärkerer Yuan, da die Kapitalabflüsse nachlassen

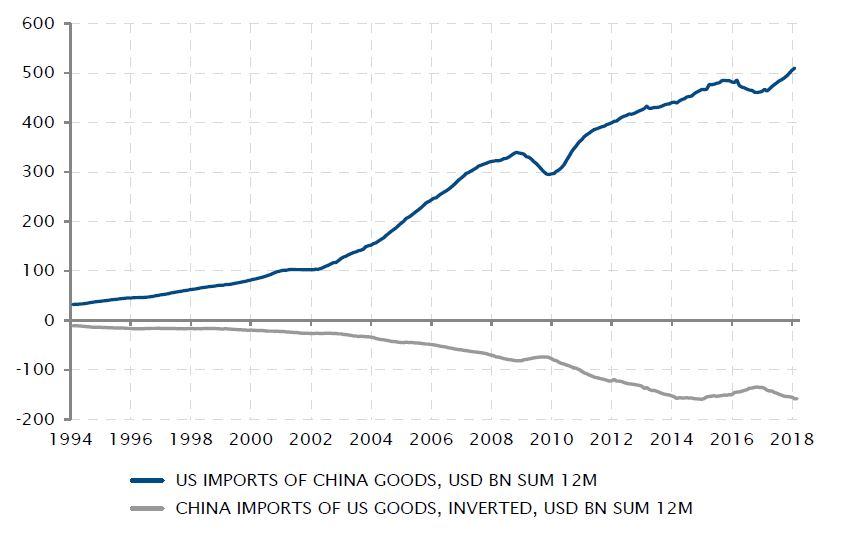

USA – China: Ist ein Handelskrieg wirklich vernünftig?

Einerseits kann man Donald Trump kaum einen Vorwurf daraus machen, dass er seine Wahlversprechen erfüllt. Andererseits könnte seine Ankündigung eines Einfuhrzolls von 25% auf chinesische Importe im Wert von USD 60 Mrd. eine Büchse der Pandora öffnen …

Nach einer längeren Flaute ist der Welthandel gerade wieder in Schwung gekommen, da die Weltwirtschaft in den letzten Jahren endlich zu einer synchronisierten Expansion zurückkehrte. Vor diesem Hintergrund importierten die USA im letzten Jahr für nahezu USD 500 Mrd. Waren aus China. Importzölle hätten den sofortigen Effekt, die Preise für US-Unternehmen und -Konsumenten in die Höhe zu treiben. Dies würde die Gewinne, die Margen und die realen Konsumausgaben belasten – lange bevor ersatzweise Produktlinien auf US-Boden geschaffen werden könnten.

Darüber hinaus wird eine solche Entscheidung Gegenmassnahmen Chinas hervorrufen; denn das Land importiert nicht nur jährlich für rund USD 150 Mrd. in den USA produzierte Waren, sondern ist auch ein bedeutender Endmarkt für US-Unternehmen. Beim aktuellen Stand lassen sich das Ausmass der Gefahr und die möglichen Folgen schwer abschätzen. Ebenso schwer fällt es aber auch, sich vorzustellen, dass ein Handelskrieg irgendetwas wirklich Positives für die Weltwirtschaft bewirkt …

Fragile Grundlagen für einen Handelskrieg, von beiden Standpunkten aus gesehen

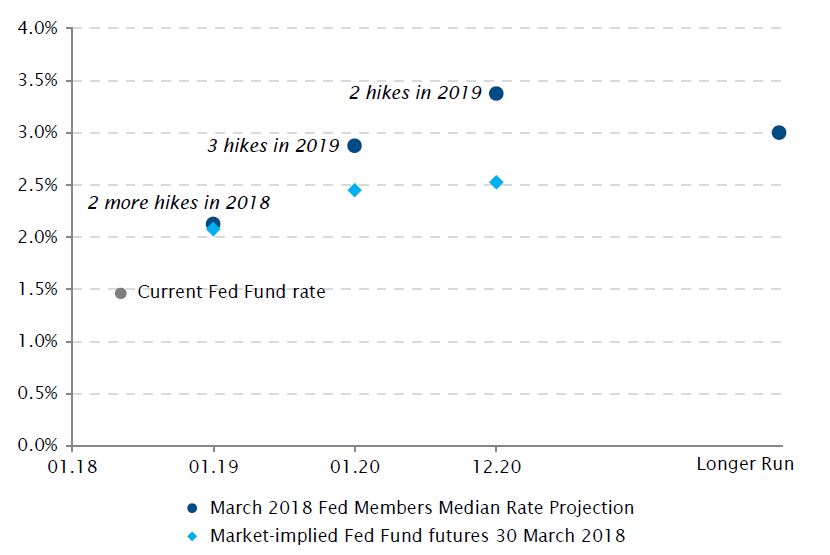

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Samstag, 31. März 2018

Anleger (und die Fed) rechnen mit weiteren Zinserhöhungen 2018

Quellen: US-Notenbank, Bloomberg, SYZ Asset Management. Stand der Daten: Samstag, 31. März 2018

USA: Jerome Powell beginnt sein Mandat mit einer (erwarteten) Zinserhöhung

Die erste geldpolitische Sitzung unter Jerome Powell als Vorsitzendem der US-Notenbank (Fed) brachte die erwartete Kontinuität, da die kurzfristigen Zinssätze um 25 Basispunkte angehoben wurden. Die Entscheidung wurde von einem positiven Ausblick für das Wachstum und die Inflation begleitet, der bestätigte, dass die Zinsen weiter steigen werden. Ausserdem war die Stellungnahme sorgfältig ausgewogen und erwähnte sowohl die unter dem Zielwert liegende Inflation als auch die nachlassende Wachstumsdynamik, um übertriebene Zinserhöhungserwartungen zu vermeiden.

Interessanterweise sind die Anleger sehr bereit, der Prognose der Fed für die kommenden Monate zu glauben, das heisst, zwei weitere Zinserhöhungen bis Ende 2018. Andererseits bleiben sie skeptisch, ob die Fed, diesen Zinserhöhungszyklus noch viel länger fortsetzen kann. Die Futures, die die Erwartungen der Marktteilnehmer abbilden, nehmen nur die Hälfte der erwarteten Zinsschritte der Fed im Jahr 2019 und kaum eine Zinserhöhung danach vorweg. Damit deuten sie an, dass die kurzfristigen Zinssätze das von der Fed geschätzte langfristige Niveau von 3% nicht erreichen werden. Der Unterschied ergibt sich wahrscheinlich daraus, dass der Markt in seine Erwartungen eine Unsicherheitsprämie einbezieht, während sich die Prognosen der Fed auf eine Fortsetzung der günstigen makroökonomischen Trends stützen, die derzeit am Werk sind. Die Zeit wird zeigen, welches Szenario tatsächlich eintritt.

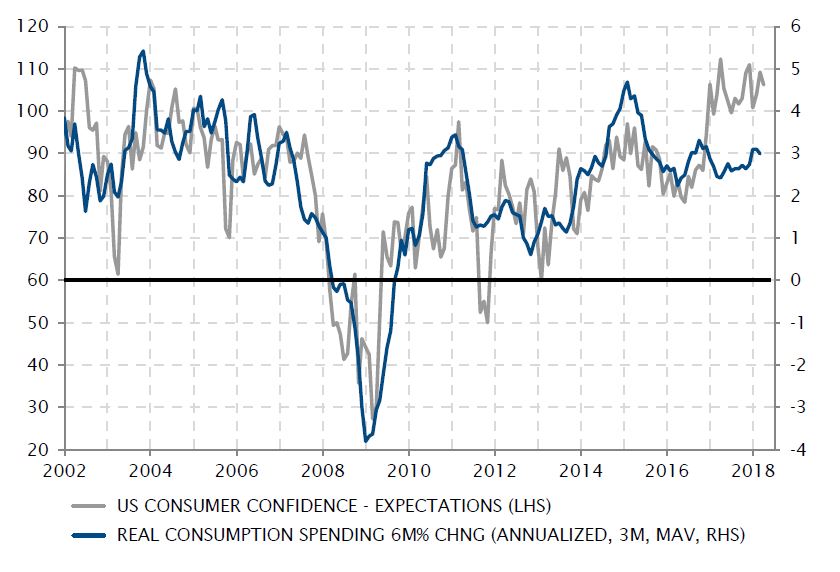

USA: Extrem hohes Konsumentenvertrauen steht im Widerspruch zu den mässigen Konsumausgaben

Donald Trump mag vielleicht gut darin sein, das Konsumentenvertrauen zu verbessern. Bisher ist es ihm jedoch nicht gelungen, den tatsächlichen Konsum anzukurbeln. Das ist die grobe Schlussfolgerung, die man aus der Diskrepanz der letzten 18 Monate zwischen dem Optimismus der Konsumenten, der sich in der Nähe historischer Höchstwerte bewegt, und den realen Konsumausgaben, die seit 2016 mit einer stabilen Rate wachsen, ziehen kann.

Die verbesserten Erwartungen der Privathaushalte wurden zunächst vom Enthusiasmus über das vom Präsidentschaftskandidaten Trump versprochene Steuersenkungspaket getragen. Die Erwartung höherer Löhne vor dem Hintergrund der niedrigen Arbeitslosigkeit könnte sich ebenfalls vorteilhaft ausgewirkt haben. Doch die höheren Energiepreise und das Ausbleiben signifikanter Lohnerhöhungen minderten die reale Kaufkraft der US-Haushalte im Jahr 2017 und zwang sie, ihre Ersparnisse anzugreifen, um das Konsumwachstum lediglich aufrechtzuerhalten.

Das könnte sich ändern, sobald die Haushalte die Steuerrückzahlungen tatsächlich erhalten – selbst wenn ein Teil davon möglicherweise nicht für Ausgaben verwendet wird, sondern zur Wiederaufstockung der Ersparnisse. Auf jeden Fall fällt es schwer, sich vorzustellen, dass der Konsum so stark anzieht wie die Stimmungsindikatoren andeuten. Die Stimmung könnte Trump vor den Halbzeitwahlen jedoch am wichtigsten sein, und in dieser Hinsicht, scheint er sich ganz gut zu schlagen.

Während die Stimmung der Haushalte abhebt, bleibt das Konsumwachstum stabil

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Samstag, 31. März 2018

Konjunktur- und Stimmungsindikatoren deuten immer noch auf ein solides BIP-Wachstum in der Eurozone hin

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Samstag, 31. März 2018

Eurozone– Von der Erholung- Expansion

Beim Übergang von der Beschleunigung zur Reisegeschwindigkeit erweckt die Wirtschaft häufig das unbegründete Gefühl einer Verlangsamung. Die Eurozone könnte Anfang 2018 eine dieser Phasen durchmachen.

Alle Echtzeitindikatoren für die Aktivität und die Stimmung drehen von den Höchstwerten zur Jahreswende wieder nach unten. Objektiv gesehen ist das Glas für das Wachstumsbild in der Eurozone jedoch immer noch mehr als halb voll. Das am Ende des letzten Jahres erreichte Wachstumstempo mit einer Jahresrate von 3% konnte nicht nachhaltig sein, und die Konjunkturdaten deuten immer noch auf eine annualisierte Wachstumsrate von rund 2% hin – aus der historischen Perspektive immer noch ein ziemlich kräftiges Wachstum.

Die Anlegerpsychologie ist jedoch so gestrickt, dass sie sich in diesem Kontext auf die leere Hälfte des zuvor vollen Glases konzentriert … Die Phase der enttäuschenden Konjunkturdaten, darunter auch schwächere Inflationszahlen, hat den Glanz der europäischen Konjunktur etwas getrübt. Andererseits linderte dies die Erwartungen an die geldpolitische Normalisierung der EZB, womit sich der Aufwärtsdruck auf den Euro und die europäischen Renditen verringerte. Dies könnte den Übergang zu einer stabilisierten mittzyklischen Wachstumsrate erleichtern – weniger spektakulär, aber immer noch stark genug, um die Arbeitslosigkeit zu senken und das Wachstum der Unternehmensgewinne anzutreiben.

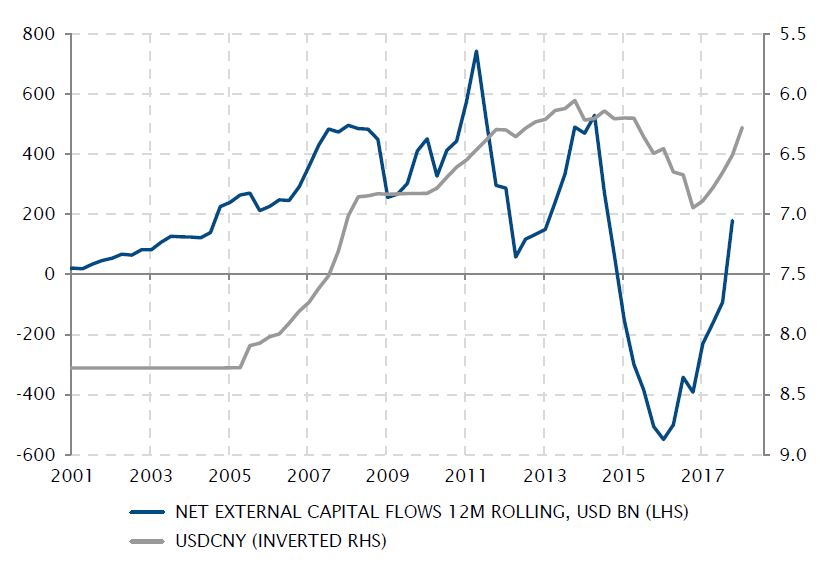

China: Stärkerer Yuan, da die Kapitalabflüsse nachlassen

Im März setzte der chinesische Yuan seine Aufwertung gegenüber dem US-Dollar fort und schloss nahe an seinem Niveau vor der Abwertung im Jahr 2015. Wenn dies nicht im Zusammenhang mit der (moderaten) Zinserhöhung der PBoC stand, die diese nach den Fortschritten der Fed bei der geldpolitischen Normalisierung ankündigte, könnte auch die Fortsetzung der positiven Aktivitätsdaten dazu beigetragen haben, was aber wohl kaum der entscheidende Faktor war.

Die jüngste Stärke der chinesischen Währung hat vermutlich mehr damit zu tun, dass es der Regierung gelungen ist, den Kapitalabfluss zu stoppen, der 2014 eingesetzt hatte. Dies erzwang die umstrittene Änderung des Währungsregimes im August 2015 und eine Reihe spezifischer Massnahmen zur Eindämmung der Kapitalabflüsse aus Festlandchina. Diese Abflüsse hatten auch eine 15%ige Abwertung des Yuan gegenüber dem US-Dollar in drei Jahren zur Folge.

Da die Kapitalströme wieder positiv geworden sind, vor allem dank des chinesischen Handelsbilanzüberschusses, hat der Abwärtsdruck auf die Währung seit 2017 nachgelassen. Es ist ironisch, dass diese Stärke des Yuan, gerade zum Zeitpunkt der Ankündigung von US-Zöllen, die Argumente der US-Regierung untergräbt, die China als Währungsmanipulator brandmarken will.

Der Kapitalabfluss wurde gestoppt, und der Yuan hat sich erholt

Quellen: Factset, SYZ Asset Management. Stand der Daten: Samstag, 31. März 2018

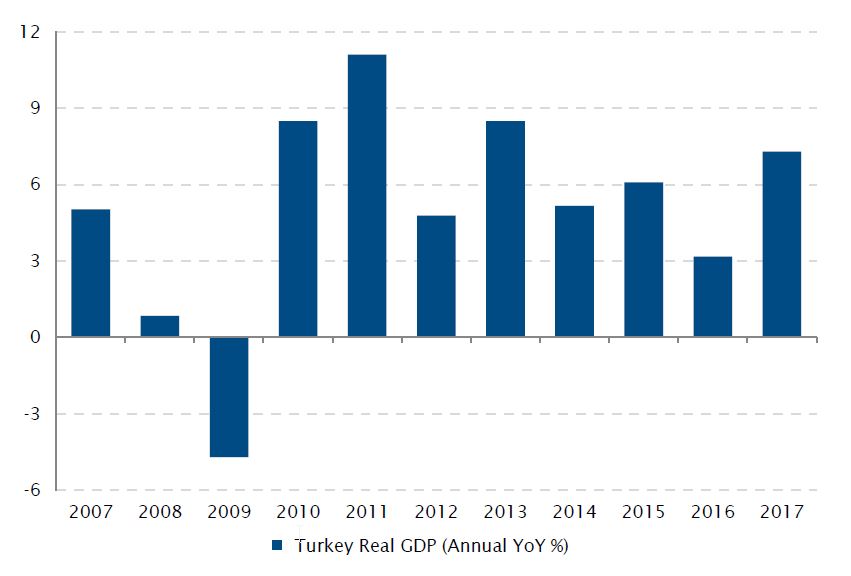

Reales BIP der Türkei (Jahresrate in %)

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Dienstag, 3. April 2018

Türkei: Ausgabensteigerung stärkte das Wachstum der Türkei im Jahr 2017

Im letzten Jahr erreichte das reale BIP-Wachstum in der Türkei 7,4%, mehr als das Doppelte der Wachstumsrate im Vorjahr und die höchste Rate seit 2013.

Obwohl die geopolitische Situation im Land und in der Region immer noch prekär ist, war dieses kräftige Wachstum auf sehr hohe Konsum- und Staatsausgaben zurückzuführen. Dies mindert die negativen politischen und wirtschaftlichen Auswirkungen des gescheiterten Militärputsches von 2016.

Laut den Wachstumszahlen für das vierte Quartal betrug das BIP der Türkei 7,3% (das höchste im G20-Block), war damit aber geringer als im sehr starken dritten Quartal (11,3%).

Diese Höhe des Wachstums ist nicht ohne Risiko, da sich die Wirtschaft überhitzt und bedeutende Ungleichgewichte aufweist: eine zweistellige Inflation und ein sich ausweitendes Leistungsbilanzdefizit. Beides spiegelt sich in der schwachen Währung (die TRY ist seit Ende August gegenüber dem USD um 13,9% gefallen).

Dieser Kontext veranlasste Moody’s im letzten Monat zur Herabstufung des Kreditratings der Türkei auf ein spekulatives Niveau.

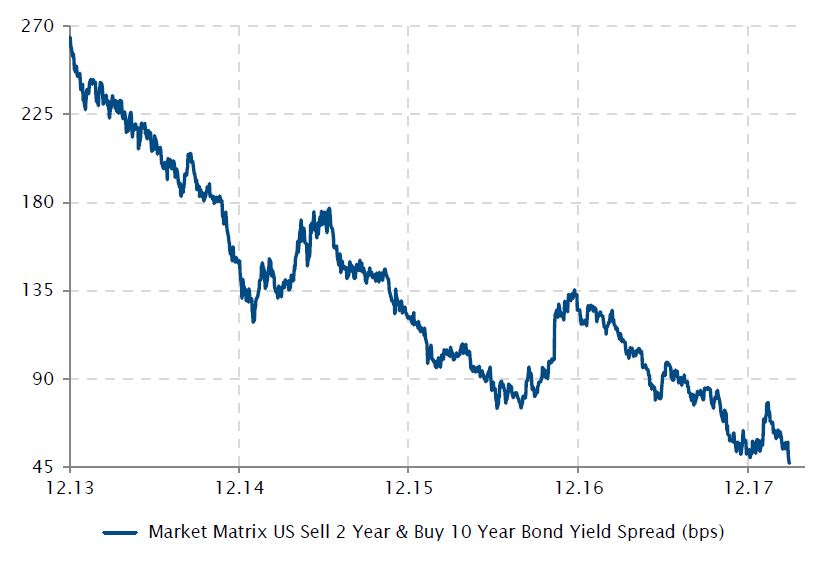

Anleihen: US-Renditekurve flacht weiter ab

Die fortgesetzte geldpolitische Normalisierung der Fed impliziert höhere Realrenditen, insbesondere am kurzen Ende, und einen geringeren Aufwärtsdruck am langen Ende der Kurve. Dies deutet auf eine fortgesetzte Abflachung der US-Renditekurve hin, sofern sich das Inflationsregime nicht ändert.

Die kurzfristigen Zinsen sind schneller gestiegen als die langfristigen, und die Differenz ist auf ein Allzeittief von 47 Basispunkten geschrumpft.

Die Beschleunigung der geldpolitischen Normalisierung der Fed seit dem letzten September, die zunehmende Unberechenbarkeit der globalen Wachstumsaussichten in der letzten Zeit, andere restriktive Zentralbankmassnahmen und die Unsicherheit über die Absichten von Jerome Powell für die US-Geldpolitik trugen zu diesem Trend der Spreadverengung bei.

Darüber hinaus sind die US-Konjunkturdaten nach wie vor stark, insbesondere im Fertigungssektor, aber auch am Arbeitsmarkt. Das einzige fehlende Glied in der Gleichung ist die Inflation, die weiterhin moderat bleibt, da bisher nur einige kurzfristige Aufholrisiken zu erkennen waren, aber kein langfristiger Inflationsdruck. Dies begrenzt das lange Ende der Kurve.

US-Treasuries – Renditedifferenz zwischen 10 und 2 Jahren (Bp.)

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Dienstag, 3. April 2018

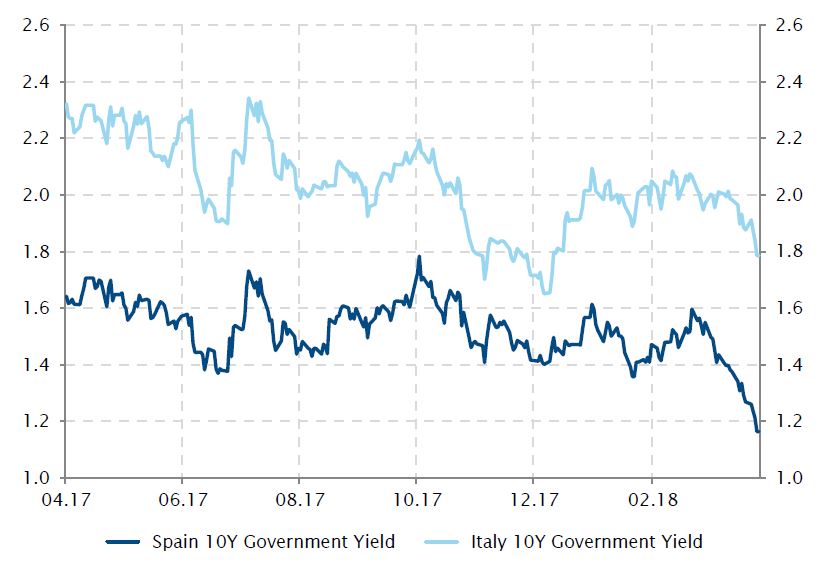

Die spanischen Anleihenrenditen fallen

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Freitag, 30. März 2018

Spanien: Vamos!

Für die spanische Wirtschaft scheint die Unsicherheit nach dem umstrittenen Referendum in Katalonien der Vergangenheit anzugehören, nachdem die Rendite der 10-jährigen Anleihen auf 1,16% gesunken ist. Das Land profitierte von einer Hochstufung seines Länderratings und einer Revision seines Konjunkturausblicks.

Die Bank von Spanien hat ihre Prognose für das Wirtschaftswachstum für dieses Jahr von bisher 2,3% auf 2,7% nach oben korrigiert. In Katalonien hat die politische Unsicherheit etwas nachgelassen, was zusammen mit dem robusten Aussenhandelssektor, dem verbesserten Arbeitsmarkt und dem robusten weltwirtschaftlichen Klima dazu beitragen dürfte, das Wachstum des Landes zu stützen. Die freundlicheren Aussichten für die Wirtschaft werden auch durch die jüngste Entscheidung der Kreditratingagentur S&P unterstrichen, das Rating für Spanien auf A- hochzustufen.

Obwohl die spanische Wirtschaft in diesem Jahr voraussichtlich mit einem langsameren Tempo wachsen wird (2,7%, nach 3,1% im letzten Jahr), ist diese Hochstufung ein positives Zeichen für Europa, insbesondere wenn die wirtschaftliche Unsicherheit in Italien anhält.

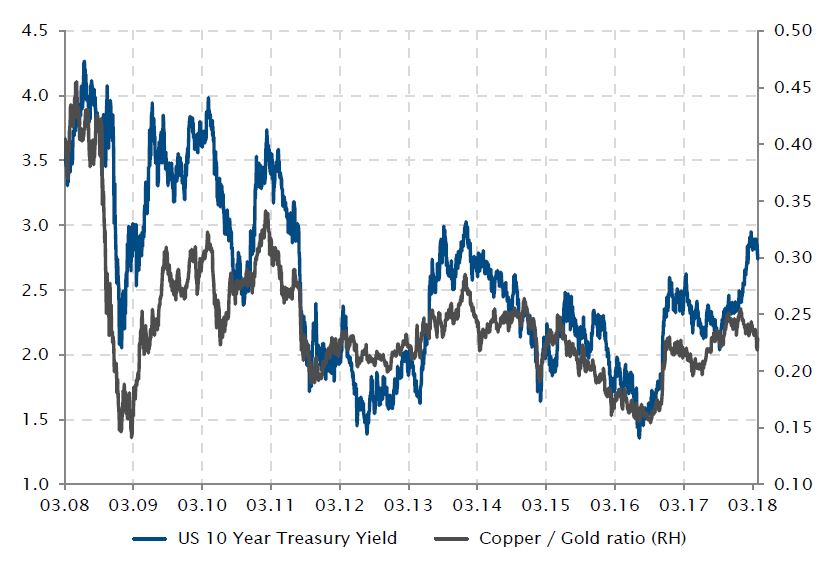

Rohstoffe: Das Kupfer-Gold-Verhältnis als Barometer für das globale Wachstum

Trotz der soliden Konjunkturdaten zeigen sich die Befürchtungen über einen Handelskrieg an den Metallpreisen. Insbesondere Kupfer steht unter Druck. Das Kupfer-Gold-Verhältnis wird als Barometer für die wirtschaftliche Verfassung angesehen, da das rote Metall in der Regel in Zeiten mit robustem globalem Wachstum steigt, während Gold gewöhnlich von Risikoaversion und zunehmenden geopolitischen Spannungen profitiert.

Nach den US-Präsidentschaftswahlen stieg das Verhältnis rasch an, da Kupfer durch die unternehmensfreundliche Agenda von Trump Auftrieb erhielt, die Steuersenkungen und Infrastrukturinvestitionen versprach. In letzter Zeit werden die Schlagzeilen von der Aussicht auf einen Handelskrieg dominiert, insbesondere angesichts der Bereitschaft von Präsident Trump, USD 50 Mrd. an chinesischen Importen mit Importzöllen zu belegen. Infolgedessen ist das Verhältnis seit Anfang des Jahres rückläufig. Kupfer verzeichnete den ersten Quartalsrückgang (-8,3%) seit der Wahl von Trump im November 2016, während Gold das Quartal im positiven Bereich beendete (+1,0%).

Die 10-jährige US-Treasury-Rendite, die im letzten Jahrzehnt den direktionalen Bewegungen des Kupfer-Gold-Verhältnisses gefolgt ist, bewegte sich im Januar und Februar in die entgegengesetzte Richtung, da die Rendite stieg – vor allem, weil das monatliche US-Lohnwachstum etwas höher ausfiel als erwartet. Im März ging sie jedoch schliesslich auf 2,74% zurück (-12 Bp.).

Beziehung zwischen 10-jährigen US-Treasuries und dem Kupfer-Gold-Verhältnis hat auch im März Bestand

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Mittwoch, 4. April 2018

FAANG-Aktien fallen beim Abverkauf im Technologiesektor

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Donnerstag, 29. März 2018

Aktien: Technologiewerte stürzen ab

Das erste Quartal 2018 endete mit einem Misston für US-Aktien, insbesondere für die grössten Technologiewerte, die Mitte März auf Talfahrt gingen. Wie immer ist es selbst im Rückblick extrem schwierig, den Auslöser zu identifizieren. Die Vermutungen richten sich auf die Datenschutzprobleme bei Facebook und die Datenschutzverletzung mit Cambridge Analytica. Tesla kämpft ebenfalls mit Problemen: Ein autonomes Auto verursachte einen Unfall, bei dem der Fahrer getötet wurde, und die 2025er-Anleihe des Unternehmens wurde vor kurzem mit der Begründung eines potenziellen kurzfristigen Liquiditätsengpasses von Moody's herabgestuft. Auch Amazon macht schwierige Zeiten durch, da der Unternehmensgründer Jeff Bezos direkt von Donald Trump angegriffen wurde, der ihn beschuldigt, die US-Post nicht korrekt zu bezahlen.

Nachdem Technologiewerte in den letzten Jahren die grössten Performanceträger waren, scheint sich der Wind jetzt zu drehen, und die Stimmung schlägt von extrem positiv auf etwas zweifelhaft um.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.