- 1. USA-Cina: una guerra commerciale è veramente ragionevole?

- 2. USA: Jerome Powell inizia il suo mandato con un (atteso) rialzo dei tassi

- 3. USA: sentiment dei consumatori alle stelle in contrasto con una spesa per i consumi debole

- 4. Eurozona: dalla ripresa a un’espansione di metà ciclo

- 5. Cina: yuan più robusto con l’interruzione dei deflussi di capitale

USA-Cina: una guerra commerciale è veramente ragionevole?

Da un lato, è difficile biasimare Donald Trump per aver tenuto fede alle promesse fatte durante la sua campagna elettorale; dall’altro, i suoi annunci in merito a dazi doganali del 25% sulle importazioni cinesi del valore di USD 60 mia potrebbero scoperchiare un vaso di Pandora…

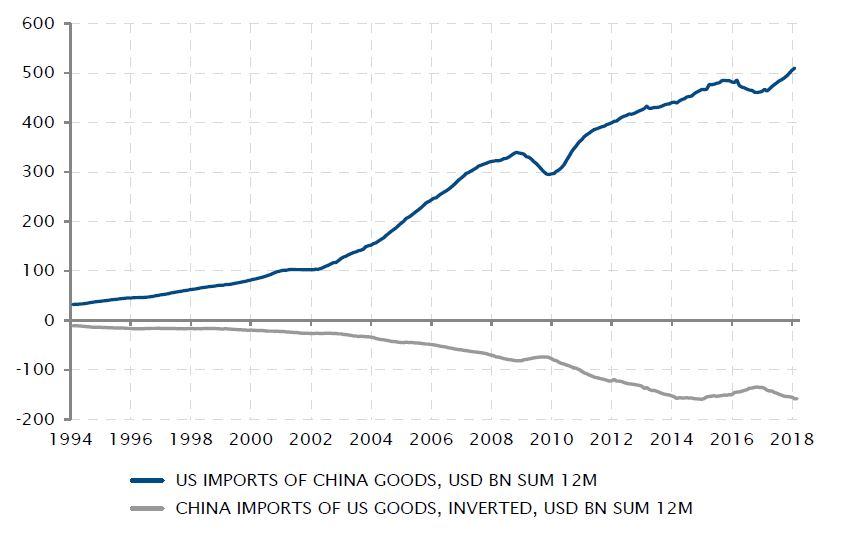

Dopo una lunga fase di debolezza, il commercio globale è appena decollato, in quanto l’economia globale ha finalmente ripreso un’espansione omogenea negli ultimi due anni. In tale contesto, lo scorso anno gli Stati Uniti hanno importato beni dalla Cina per quasi USD 500 mia. Qualsiasi dazio doganale farebbe aumentare immediatamente i prezzi per le aziende e i consumatori statunitensi, pesando su utili, margini e spesa reale per i consumi ben prima che si siano installate linee di produzione sostitutive sul suolo statunitense.

Inoltre, una tale decisione comporterebbe misure reciproche dalla Cina che non solo importa approssimativamente USD 150 mia di beni prodotti negli Stati Uniti, ma è anche un enorme mercato di sbocco per le società statunitensi. In questa fase, è difficile sia valutare la gravità della minaccia e le sue potenziali implicazioni sia trovare qualcosa di veramente positivo per l’economia globale in una guerra commerciale…

Fondamenta fragili per una guerra commerciale, da entrambe le prospettive

Fonti: Bloomberg, SYZ Asset Management. Dati al: sabato 31 marzo 2018

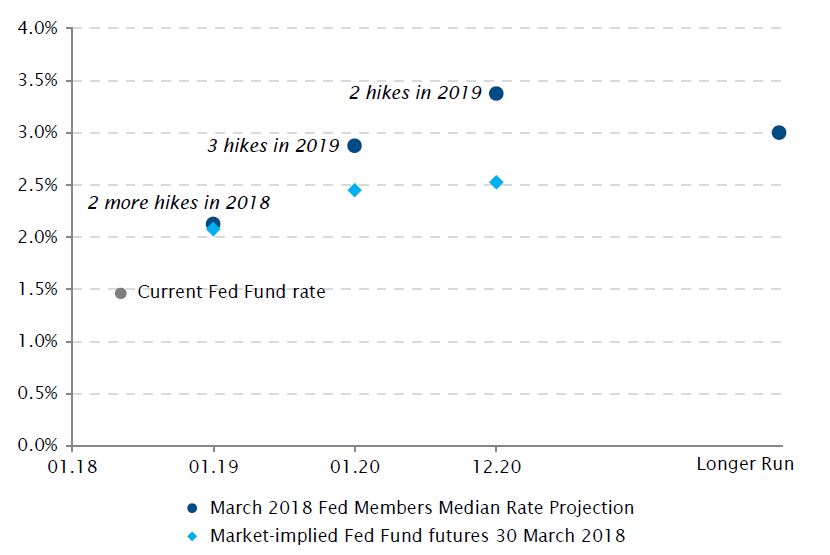

Gli investitori (e la Fed) prevedono più rialzi dei tassi nel 2018

Fonti: Federal Reserve, Bloomberg, SYZ Asset Management Dati al: sabato 31 marzo 2018

USA: Jerome Powell inizia il suo mandato con un (atteso) rialzo dei tassi

La prima riunione di politica monetaria di Jerome Powell in veste di presidente della Federal Reserve ha rappresentato un modello di continuità, poiché i tassi a breve termine si sono innalzati di 25 pb. La decisione è stata confezionata in previsioni sufficientemente positive da consentire a crescita e inflazione di confermare il rialzo continuo dei tassi d’interesse e attentamente bilanciate dalla menzione di inflazione inferiore al target e moderazione della dinamica di crescita, evitando aspettative eccessive di rialzo dei tassi.

È interessante notare che gli investitori sono ben disposti a sposare le proiezioni della Fed per i prossimi mesi, ossia due ulteriori rialzi dei tassi entro fine 2018. Tuttavia, è prevalso il loro scetticismo quanto alla capacità della Fed di estendere molto oltre questo ciclo di rialzi. Le aspettative future basate sul mercato scontano solo metà dei progressi attesi dalla Fed nel 2019 e a malapena qualsiasi rialzo oltre quel livello, lasciando intendere che i tassi a breve termine non raggiungeranno il livello di lungo termine del 3% stimato dalla Fed. Probabilmente, la differenza sta nel fatto che il mercato include nelle sue previsioni un premio sull’incertezza, mentre le proiezioni della Fed si basano sul proseguimento dei trend macroeconomici favorevoli attualmente in atto. Il tempo dirà quale sarà lo scenario.

USA: sentiment dei consumatori alle stelle in contrasto con una spesa per i consumi debole

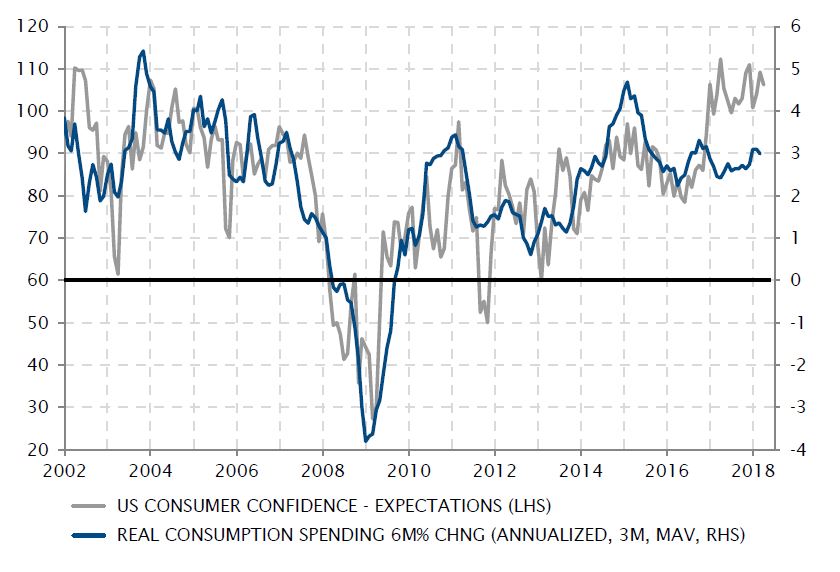

Donald Trump può essere bravo a risollevare l’umore dei consumatori, ma sinora non è riuscito a stimolare i consumi effettivi. Questa è la conclusione pura e semplice del mancato legame degli ultimi 18 mesi tra l’ottimismo dei consumatori, prossimo ai massimi storici, e la spesa reale per i consumi, in crescita a un ritmo stabile dal 2016.

L’entusiasmo in merito al pacchetto di tagli fiscali promesso dal candidato Trump ha trainato inizialmente l’aumento delle aspettative delle famiglie, sostenuto probabilmente anche dalle aspettative di un aumento dei salari in un contesto di bassa disoccupazione. Tuttavia, i prezzi energetici più elevati e la mancanza di aumenti significativi dei salari hanno ridotto al contrario il potere d’acquisto reale delle famiglie statunitensi nel 2017, obbligandole a dare fondo ai propri risparmi semplicemente per sostenere la crescita dei consumi.

Tale quadro potrebbe cambiare dopo che le famiglie riceveranno effettivamente l’assegno di rimborso fiscale, anche se parte del rimborso potrebbe non essere speso, ma utilizzato piuttosto per ricostituire i risparmi esauriti. In ogni caso, è difficile immaginare un’accelerazione dei consumi in modo così sostenuto come suggerito dagli indicatori della fiducia. Tuttavia, il sentiment potrebbe essere il fattore più importante per Trump prima delle elezioni di metà mandato e, su quel fronte, sembra non aver problemi.

Mentre il sentiment delle famiglie mette le ali, la crescita dei consumi permane stabile

Fonti: Bloomberg, SYZ Asset Management. Dati al: sabato 31 marzo 2018

Gli indici di attività e fiducia segnalano ancora una solida crescita del PIL dell’Eurozona

Fonti: Bloomberg, SYZ Asset Management. Dati al: sabato 31 marzo 2018

Eurozona: dalla ripresa a un’espansione di metà ciclo

Nella fase di transizione dall’accelerazione alla velocità di crociera, l’economia può avere spesso la sensazione ingiustificata di un rallentamento. Può darsi che l’Eurozona si trovi proprio in una di queste fasi all’inizio del 2018.

Tutti gli indicatori in tempo reale di attività e sentiment sono in fase discendente dai massimi toccati alla fine dell’anno. A livello oggettivo, il bicchiere è comunque ancora molto più che mezzo pieno per quanto riguarda il quadro di crescita dell’Eurozona. Il ritmo prossimo al 3% dell’espansione annua raggiunto alla fine dello scorso anno non sarebbe mai stato sostenibile e i dati economici indicano ancora un ritmo annualizzato di espansione attorno al 2%, un tasso di crescita piuttosto robusto sotto il profilo storico.

Tuttavia, la psicologia degli investitori è tale da essere focalizzata, in questo contesto, sulla metà vuota del bicchiere precedentemente pieno… Il filone di dati economici deludenti, compresi i dati sull’inflazione più deboli, ha eliminato parte dello splendore economico dell’Europa. Le sue aspettative sulla normalizzazione della politica monetaria della BCE sono d’altronde moderate, il che allenta parte della pressione al rialzo sull’euro e sui tassi europei. Questa situazione potrebbe facilitare la fase di transizione verso un tasso di crescita di metà ciclo stabilizzato: meno spettacolare, ma ancora sufficiente per trainare al ribasso la disoccupazione e alimentare la crescita degli utili societari.

Cina: yuan più robusto con l’interruzione dei deflussi di capitale

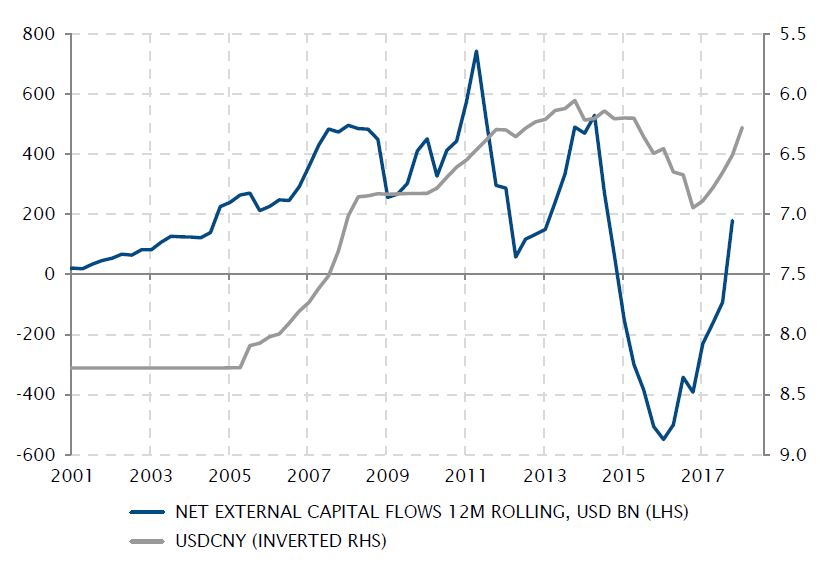

In marzo, lo yuan cinese si è ulteriormente apprezzato nei confronti del dollaro USA, per chiudere in un range in prossimità del livello di svalutazione precedente al 2015. In assenza di una correlazione con il rialzo (moderato) dei tassi annunciato dalla PBoC sulla scia dei progressi della Fed verso la normalizzazione, i dati ancora favorevoli sull’attività potrebbero aver contribuito, ma è improbabile che siano stati il fattore decisivo.

Il recente vigore della valuta cinese è probabilmente più strettamente legato al successo del governo nell’arginare l’emorragia di capitali iniziata nel 2014. Questo sviluppo aveva indotto la famigerata modifica del regime valutario nell’agosto 2015 e una miriade di misure specifiche concepite per porre freno ai deflussi di capitale dal continente. Anche questi deflussi hanno generato un deprezzamento del 15% dello yuan rispetto al dollaro USA in tre anni.

Con il ritorno dei flussi di capitale in territorio positivo, alimentati dall’eccedenza della bilancia commerciale cinese, la pressione al ribasso sulla valuta è diminuita dal 2017. È ironico che, nel momento dell’annuncio di dazi doganali statunitensi, questo vigore dello yuan indebolisca il criterio utilizzato dall’amministrazione statunitense per etichettare lo Stato cinese come un manipolatore della valuta.

Interruzione dei deflussi di capitale e ripresa dello yuan

Fonti: Factset, SYZ Asset Management. Dati al: sabato 31 marzo 2018

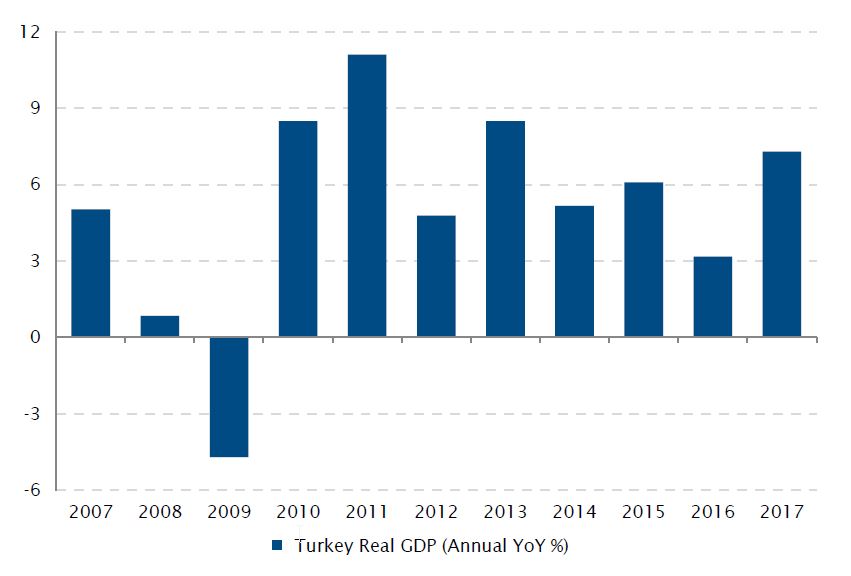

PIL reale della Turchia (% annuo a/a)

Fonti: Bloomberg, SYZ Asset Management. Dati al: martedì 3 aprile 2018

Turchia: l’aumento della spesa ha sostenuto la

crescita 2017 del Paese

crescita 2017 del Paese

Lo scorso anno, la crescita reale del PIL ha raggiunto in Turchia il 7,4%, pari a oltre il doppio del tasso di crescita realizzato l’anno precedente e il più elevato dal 2013.

Anche se la situazione geopolitica del paese e la regione permangono fragili, si è giunti a questo elevato regime di crescita a fronte di una spesa pubblica e per i consumi molto elevata, fatto che sminuisce gli effetti politici ed economici negativi del fallito golpe militare del 2016.

Secondo i dati relativi alla crescita del quarto trimestre, il PIL della Turchia era attestato al 7,3% (il più elevato del blocco G20), in calo rispetto a un terzo trimestre molto robusto (11,3%).

Non si raggiunge questo livello di crescita senza rischi, poiché l’economia è in fase di surriscaldamento e presenta alcuni importanti squilibri: inflazione a due cifre e disavanzo delle partite correnti in fase di esplosione, entrambi riflessi nella debolezza della valuta (la TRY è in calo del 13,9% da fine agosto nei confronti dell’USD).

Questo scenario ha indotto Moody’s a declassare il rating di credito della Turchia allo status spazzatura il mese scorso.

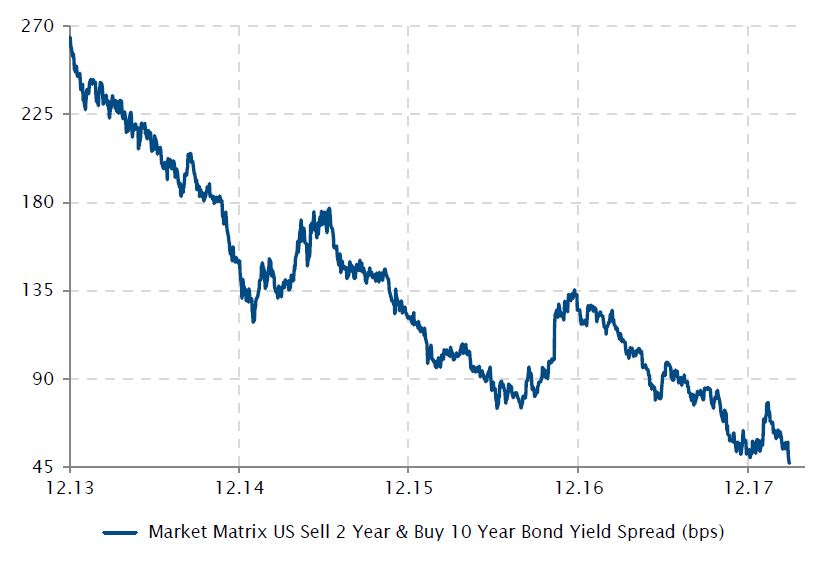

Reddito fisso: ancora in fase di appiattimento la curva dei rendimenti USA

La prosecuzione della normalizzazione della politica monetaria della Fed comporta un rendimento reale più elevato, in particolare nel breve termine, e una minore pressione al rialzo sull’estremità lunga della curva. Questo sviluppo indica un appiattimento continuo della curva dei rendimenti statunitense, fintanto che non vi sarà alcun cambiamento nel regime dell’inflazione.

I tassi di breve termine sono cresciuti più rapidamente di quelli di lungo termine e la differenza si è ristretta ai minimi storici di 47 pb.

Dallo scorso settembre, l’accelerazione della normalizzazione della politica monetaria della Fed, abbinata più recentemente a una crescente aleatorietà delle previsioni sulla crescita globale, agli interventi di linea più dura di altre banche centrali e all’incertezza che circonda le intenzioni di Jerome Powell in termini di politica della Fed, ha contribuito ad alimentare questo trend di contrazione dello spread.

Inoltre, i dati economici degli Stati Uniti permangono robusti, in particolare nell’universo dell’attività manifatturiera, ma anche sul fronte del lavoro. L’unico fattore mancante nell’equazione è l’inflazione, che continua ad avanzare leggermente, con solo alcuni rischi di recupero nel breve termine e sinora nessuna manifesta pressione inflazionistica nel lungo termine, il che tiene sotto controllo l’estremità lunga della curva.

Differenza dei Treasury USA 10a-2a (pb)

Fonti: Bloomberg, SYZ Asset Management. Dati al: martedì 3 aprile 2018

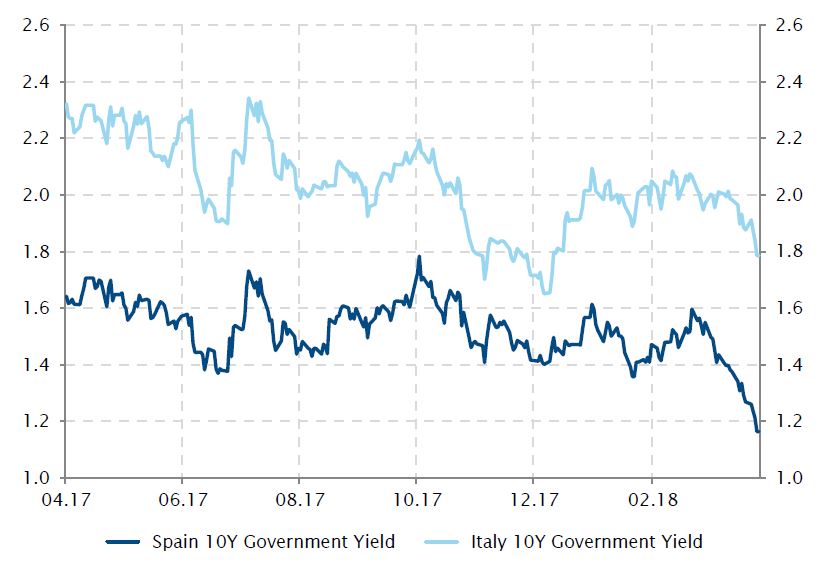

Calo dei rendimenti dei titoli di Stato spagnoli

Fonti: Bloomberg, SYZ Asset Management. Dati al: venerdì 30 marzo 2018

Spagna: vamos!

L’elevata incertezza indotta da un referendum catalano controverso sembra essere una faccenda del passato per l’economia spagnola, dopo il calo all’1,16% del rendimento delle sue obbligazioni decennali. Il paese ha beneficiato di una riclassificazione dei rating sovrani nonché di una revisione delle previsioni economiche.

Infatti, la Banca di Spagna ha corretto le proprie previsioni di crescita economica al rialzo, prospettando una crescita del 2,7% per quest’anno, in aumento dal 2,3% precedentemente atteso. In Catalogna, è leggermente diminuita l’incertezza politica che, abbinata a un settore esterno solido, un miglioramento del mercato del lavoro e a un clima economico globale sano, dovrebbe contribuire a sostenere la crescita del paese. Anche l’ultima decisione dell’agenzia di rating S&P di aumentare il rating della Spagna (attualmente A-) sostiene le previsioni rosee per l’economia.

Nonostante il fatto che si preveda una crescita della Spagna a un ritmo più lento quest’anno (2,7% rispetto al 3,1% dello scorso anno), questa riclassificazione rimane un segnale positivo, in particolare con il persistere dell’incertezza economica in Italia.

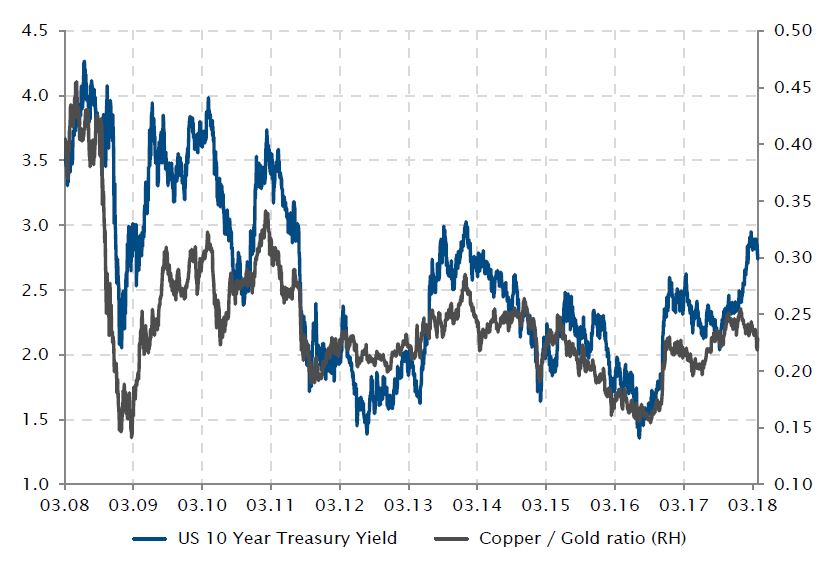

Materie prime: barometro della crescita globale: rapporto rame/oro

Nonostante solidi dati economici, i timori di una guerra commerciale si sono concretizzati sui prezzi dei metalli, di cui quello del rame è esposto a pressioni. Il rapporto rame/oro è considerato un barometro della salute dell’economa, in quanto il metallo rosso tende ad aumentare nei periodi di crescita globale robusta, mentre l’oro beneficia abitualmente di un contesto di avversione rischio e di crescenti tensioni geopolitiche.

Il rapporto è balzato a seguito delle elezioni presidenziali statunitensi, poiché il rame ha beneficiato dell’agenda a favore dell’attività di Trump con aspettative di tagli fiscali e spesa per le infrastrutture. Di recente, la prospettiva di una guerra commerciale ha dominato la scena, in particolare con la volontà del presidente Trump di imporre dazi doganali sui USD 50 miliardi di importazioni cinesi. Di conseguenza, il rapporto ha registrato un calo da inizio anno, con un ribasso del rame nel primo trimestre (-8,3%) dall’elezione di Trump nel novembre 2016, mentre l’oro ha chiuso il trimestre in territorio positivo (+1,0%).

Il rendimento dei Treasury USA decennali, che ha replicato i movimenti direzionali del rapporto rame/oro sull’arco dell’ultimo decennio, si è mosso in direzione opposta nei mesi di gennaio e febbraio segnando un aumento, in particolare sulla base di una crescita mensile dei salari statunitensi leggermente superiore alle attese; a marzo, il loro rendimento ha finalmente iniziato a diminuire al 2,74% (-12 pb).

In marzo, buona tenuta della relazione tra Treasury USA decennali e rapporto rame/oro

Fonti: Bloomberg, SYZ Asset Management. Dati al: mercoledì 4 aprile 2018

Crollo delle azioni FAANG in un contesto di svendita nel settore tecnologico

Fonti: Bloomberg, SYZ Asset Management. Dati al: giovedì 29 marzo 2018

Azioni: crollo dei titoli tecnologici

Il primo trimestre del 2018 si è chiuso negativamente per le azioni statunitensi, in particolare per i maggiori titoli del settore tecnologico che hanno iniziato a crollare a metà marzo. Come sempre, è estremamente difficile individuare il catalizzatore, anche con il senno di poi. L’ipotesi migliore è incentrata sulle questioni di privacy insorte attorno a Facebook e alla violazione dei dati da parte di Cambridge Analytica. Anche Tesla sta affrontando una serie di problemi: un'automobile senza conducente ha avuto un incidente in cui è deceduto il passeggero, mentre l’obbligazione 2025 della società è stata recentemente declassata da Moody’s sulla base di un potenziale deficit di liquidità nel breve termine. Infine, anche Amazon ha attraversando un periodo difficile dopo l’attacco diretto a Jeff Bezos, suo fondatore, da parte di Donald Trump che lo accusa di non pagare adeguatamente il servizio postale statunitense.

Sebbene i contributi migliori siano giunti per un ampio numero di investitori dai titoli tecnologici sull’arco degli ultimi anni, sembra che si stia cambiando direzione e il sentiment sta passando da estremamente positivo a leggermente incerto.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.