- 1. Etats-Unis/Chine – Une guerre commerciale est-elle vraiment raisonnable?

- 2. Etats-Unis – Jerome Powell ouvre son mandat par une hausse (attendue) des taux

- 3. Etats-Unis – La confiance des ménages contraste avec une consommation stagnante

- 4. Zone euro – D’une reprise à une expansion de milieu de cycle

- 5. Chine – Fin des sorties de capitaux et rebond du yuan

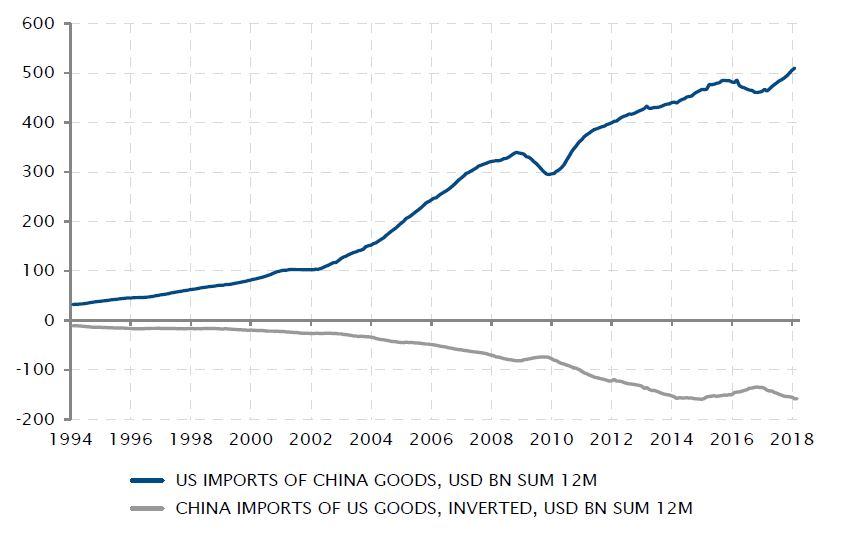

Etats-Unis/Chine – Une guerre commerciale est-elle vraiment raisonnable?

D’un côté, peut-on vraiment en vouloir à Donald Trump d’honorer ses promesses de campagne électorale? De l’autre, son annonce d’appliquer 25% de droits de douane à USD 60 milliards d’importations chinoises pourrait ouvrir la boîte de Pandore...

Au terme d’une longue période de ralentissement, le commerce international se remet en marche, une expansion synchronisée de l’économie mondiale ayant enfin été constatée au cours des deux dernières années. C’est dans ce contexte que les Etats-Unis ont importé près de USD 500 milliards de marchandises chinoises l’année dernière. Toute application de droits de douane aurait l’effet immédiat d’augmenter les prix pour les entreprises et les consommateurs américains, impactant les bénéfices, les marges et la consommation réelle bien avant que des lignes de production de substitution ne voient le jour au pays de l’Oncle Sam.

De plus, une telle décision provoquera des mesures réciproques de la part de la Chine, qui non seulement importe pour environ USD 150 milliards de produits américains chaque année, mais constitue aussi un gigantesque marché final pour les entreprises américaines. A ce stade, il est difficile d’évaluer l’ampleur de la menace et ses implications potentielles, mais il est tout aussi difficile d’imaginer une quelconque conséquence positive d’une guerre commerciale pour l’économie mondiale...

Des bases fragiles pour une guerre économique, des deux côtés

Sources: Bloomberg, SYZ Asset Management. Données au: samedi 31 mars 2018

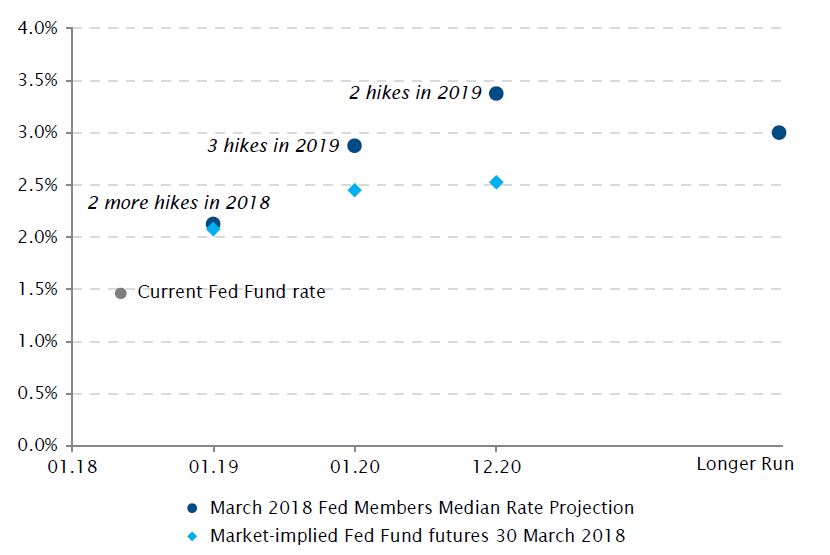

Les investisseurs (et la Fed) s’attendent à d’autres hausses de taux en 2018

Sources: Réserve fédérale, Bloomberg, SYZ Asset Management. Données au: samedi 31 mars 2018

Etats-Unis – Jerome Powell ouvre son mandat par une hausse (attendue) des taux

La première réunion de politique monétaire de Jerome Powell à la tête de la Réserve fédérale américaine (Fed) s’est révélée être un modèle de continuité, avec le relèvement des taux à court terme de 25 pb. Cette décision s’inscrit dans une perspective de croissance et d’inflation assez positive pour justifier la poursuite de la hausse des taux. Les affirmations d’une inflation inférieure à l’objectif et d’une modération de la dynamique de croissance sont par ailleurs venues contrebalancer cette décision et couper court à toute attente de hausse excessive des taux.

Fait intéressant, les investisseurs souhaitent profondément voir se réaliser les prévisions de la Fed pour les prochains mois, et notamment les deux hausses de taux supplémentaires annoncées d’ici la fin de l’année. Ils demeurent toutefois sceptiques quant à la capacité de l’institution à prolonger encore longtemps ce cycle de hausses. Les prévisions provenant du marché n’intègrent que la moitié de la progression anticipée par la Fed en 2019 et ne misent sur aucune hausse des taux après cette date, sous-entendant que les taux à court terme n’atteindront pas le niveau de 3% escompté à plus longue échéance par la Fed. Cette différence de points de vue provient probablement de la prime d’incertitude qu’inclut le marché à ses prévisions, tandis que celles de la Fed s’appuient sur la continuité des tendances macroéconomiques favorables actuellement à l’œuvre. Le temps nous dira quel scénario s’imposera.

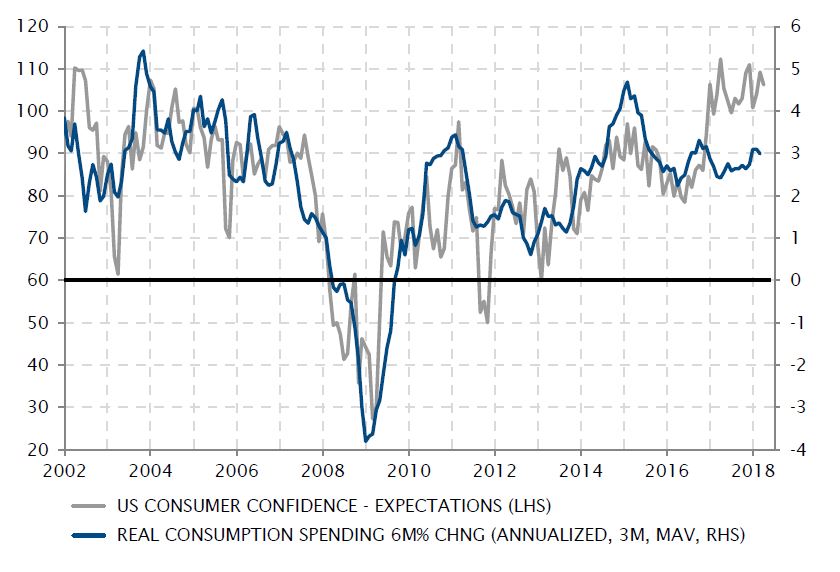

Etats-Unis – La confiance des ménages contraste avec une consommation stagnante

Donald Trump est peut-être doué pour donner confiance aux consommateurs, mais jusqu’à présent, il n’a pas réussi à stimuler la consommation réelle. Telle est la conclusion tirée de la déconnexion constatée depuis 18 mois entre l’optimisme des consommateurs, proche des records historiques, et leur consommation réelle, stable depuis 2016.

C’est l’enthousiasme à l’égard des mesures de réduction d’impôts promises par le candidat Trump qui avait déclenché cette vague d’espoir chez les ménages. Les attentes de hausse des salaires dans un contexte de faible chômage y avaient sûrement aussi participé. Mais la hausse des prix de l’énergie et l’absence d’augmentations de salaire dignes de ce nom ont sapé le pouvoir d’achat des ménages américains en 2017, forçant ceux-ci à piocher dans leurs économies pour soutenir la croissance de la consommation.

Cette situation changera peut-être lorsque les ménages recevront effectivement leur cadeau fiscal, même si une partie sera peut-être utilisée pour reconstituer les réserves plutôt que pour dépenser. En tout état de cause, il est difficile d’imaginer une accélération de la consommation aussi forte que le suggèrent les indicateurs de confiance. Mais c’est sûrement la confiance qui importe le plus au président Trump à l’approche des élections de mi-mandat, et à l’aune de cette confiance, il semble s’en tirer particulièrement bien.

La confiance des ménages est au beau fixe, mais la croissance de la consommation stagne

Sources: Bloomberg, SYZ Asset Management. Données au: samedi 31 mars 2018

Les indices d’activité et de confiance montrent toujours une solide croissance du PIB de la zone euro

Sources: Bloomberg, SYZ Asset Management. Données au: samedi 31 mars 2018

Zone euro – D’une reprise à une expansion de milieu de cycle

Dans la transition entre accélération et vitesse de croisière, l’économie peut souvent donner une impression injustifiée de ralentissement. La zone euro traverse peut-être l’une de ces phases en ce début 2018.

Tous les indicateurs coïncidents de l’activité économique et de confiance décrochent des sommets atteints au tout début de l’année. Toutefois, le verre demeure plus qu’à moitié plein en ce qui concerne la croissance de la zone euro. Il ne sera pas possible de maintenir le rythme d’expansion annuelle proche des 3% atteint fin 2017, mais les données économiques indiquent une croissance annualisée d’environ 2%, un chiffre assez solide du point de vue historique.

Mais la psychologie des investisseurs est telle que, dans ce contexte, elle se concentre sur la partie vide du verre autrefois plein. Une série de données économiques décevantes, notamment en matière d’inflation, a quelque peu terni l’éclat de l’économie européenne. D’un autre côté, elle a aussi tempéré les attentes concernant la normalisation de la politique monétaire de la Banque centrale européenne BCE, retirant un peu de la pression haussière sur l’euro et les taux européens. Cela pourrait faciliter la transition vers un taux de croissance stabilisé de milieu de cycle: moins spectaculaire, mais toujours suffisant pour faire baisser le chômage et alimenter la croissance des bénéfices des entreprises.

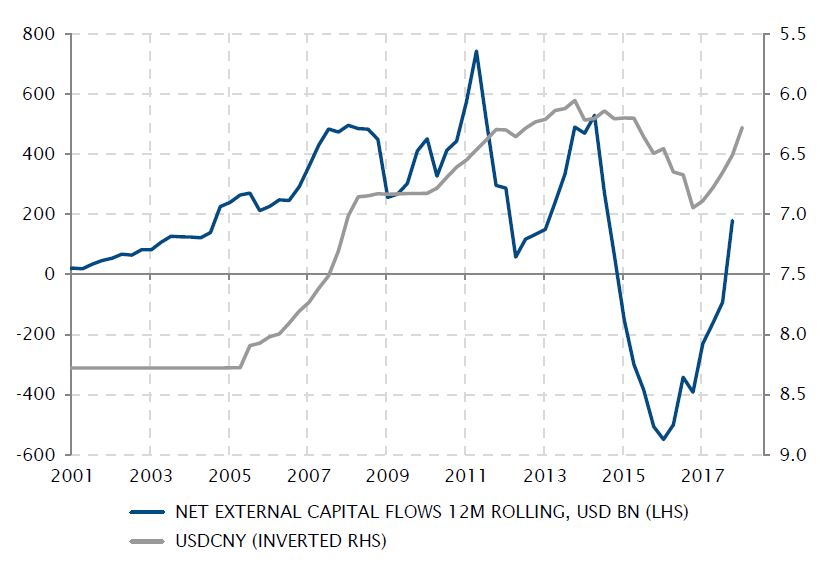

Chine – Fin des sorties de capitaux et rebond du yuan

En mars, le yuan chinois a gagné du terrain face au dollar américain, pour terminer non loin de son niveau d’avant la dévaluation de 2015. Si cette nouvelle n’était pas en lien avec le (modeste) relèvement de taux annoncé par la Banque populaire de Chine dans le sillage de la progression de la Fed vers la normalisation, la continuité des données économiques aurait pu y contribuer, mais il est peu probable qu’elle en ait constitué le facteur décisif.

C’est plus probablement la gestion, par le gouvernement, de l’hémorragie de capitaux observée depuis 2014 qui est à l’origine du récent regain de vitalité de la monnaie chinoise. Ce sont en effet les autorités chinoises qui ont dicté la modification notoire du régime de change en août 2015 ainsi qu’une série de mesures conçues pour freiner les sorties de capitaux du territoire. Ces sorties ont également motivé une dévaluation du yuan de 15% en trois ans par rapport au billet vert.

Le retour des flux de capitaux en territoire positif, alimenté par l’excédent commercial chinois, a allégé la pression baissière sur la monnaie depuis 2017. L’ironie de la chose, c’est qu’au moment de l’annonce du retour des droits de douane américains, l’administration américaine ne pourra pas accuser la Chine de manipulation monétaire face à une telle vigueur du yuan.

Les sorties de capitaux ont été endiguées et le yuan a rebondi

Sources: Factset, SYZ Asset Management. Données au: samedi 31 mars 2018

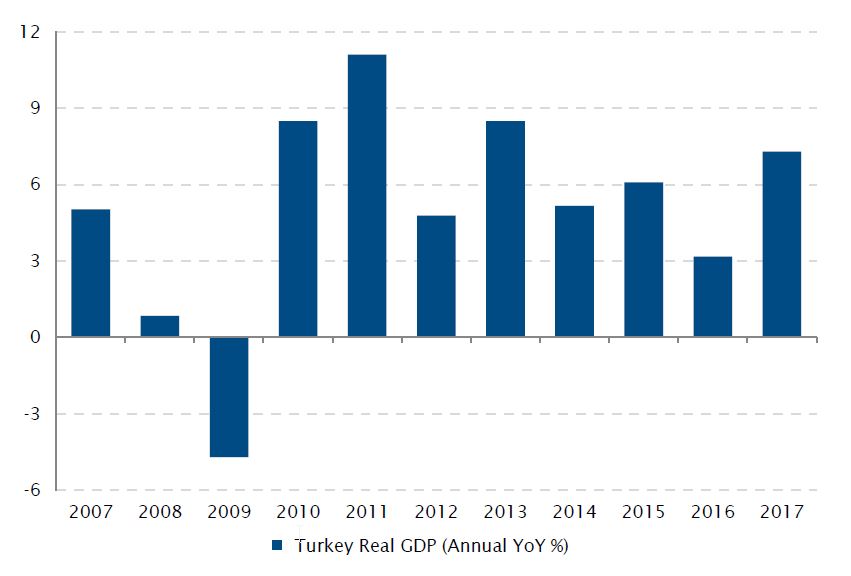

PIB réel de la Turquie (% annuel en rythme annuel)

Sources: Bloomberg, SYZ Asset Management. Données au: mardi 3 avril 2018

Turquie – Une croissance dopée par les dépenses en 2017

L’année dernière, la croissance du PIB réel a atteint 7,4% en Turquie, soit plus de deux fois le taux de croissance de l’année précédente, et le plus haut depuis 2013.

Bien que la situation géopolitique dans le pays et la région demeure fragile, cette forte croissance s’appuie sur des dépenses publiques et de consommation très élevées. Elle compense en outre les effets politiques et économiques négatifs de la tentative de coup d’Etat de 2016.

Au quatrième trimestre, le PIB de la Turquie s’élevait à 7,3% (le plus élevé des pays du G20), mais en baisse après un troisième trimestre très solide (11,3%).

Ce niveau de croissance n’est pas sans risques, à un moment où l’économie est en surchauffe et connaît de grands déséquilibres: une inflation à deux chiffres et un déficit galopant de la balance courante reflétés l’un comme l’autre par la faiblesse de la monnaie (la livre turque a perdu 13,9% par rapport à l’USD depuis fin août).

Cette situation a conduit Moody’s à abaisser la note de crédit de la Turquie dans la catégorie spéculative le mois dernier.

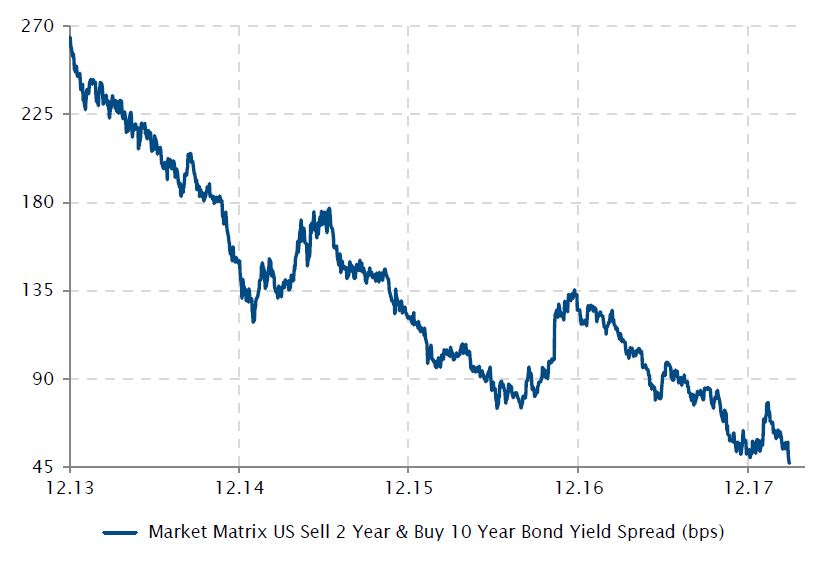

Obligations – La courbe des taux américaine continue de s’aplatir

La poursuite de la normalisation de la politique monétaire de la Fed implique une hausse du rendement réel, en particulier sur le segment court, et une baisse de la pression haussière sur le segment long de la courbe. Cette situation indique un aplatissement continu de la courbe des taux américaine tant qu’aucun changement de régime ne sera constaté sur le front de l’inflation.

Les taux à court terme ont augmenté plus rapidement que les taux à long terme, et l’écart s’est resserré à un record historiquement bas de 47 pb.

Depuis septembre dernier, l’accélération de la normalisation de la politique monétaire de la Fed, et plus récemment l’imprévisibilité accrue des perspectives de croissance mondiale, d’autres interventions plus «faucons» des banquiers centraux et l’incertitude entourant les intentions de Jerome Powell concernant la politique de la Fed, ont contribué au resserrement du spread.

En outre, aux Etats-Unis, les données économiques restent solides, en particulier dans l’industrie manufacturière, mais aussi sur le front de l’emploi. La seule inconnue de l’équation est l’inflation, qui continue de progresser légèrement, avec seuls quelques risques d’accélération à court terme et aucune pression inflationniste à long terme constatée à l’heure actuelle, et permet de garder le segment long de la courbe sous contrôle.

Ecart entre les bons du Trésor américain à 10 ans et à 2 ans (en pb)

Sources: Bloomberg, SYZ Asset Management. Données au: mardi 3 avril 2018

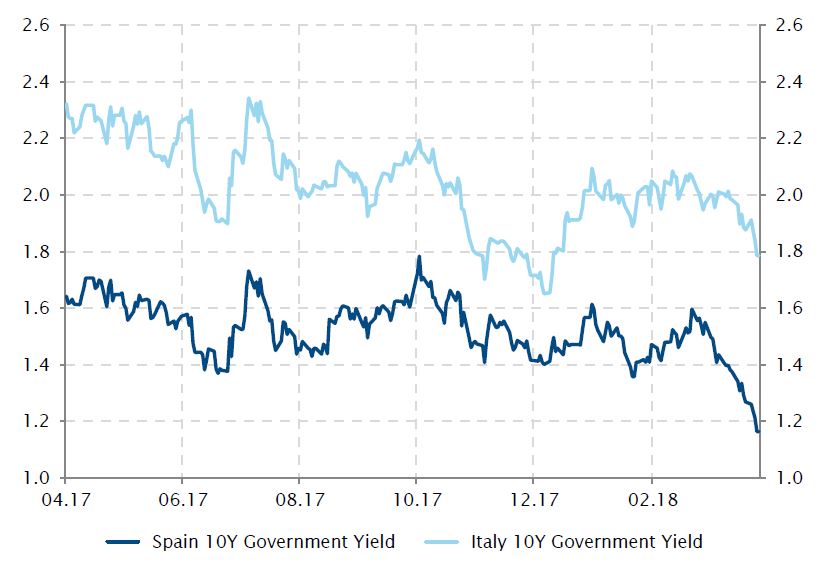

Chute des rendements obligataires espagnols

Sources: Bloomberg, SYZ Asset Management. Données au: vendredi 30 mars 2018

Espagne – Vamos!

Alors que le rendement des emprunts d’Etat espagnols à 10 ans a plongé à 1,16%, la forte incertitude suscitée par le référendum controversé sur l’indépendance de la Catalogne semble bel et bien être de l’histoire ancienne pour l’économie espagnole. Le pays a bénéficié d’un relèvement de ses notes souveraines, ainsi que de la révision de ses perspectives économiques.

En effet, la Banque d’Espagne a revu ses prévisions à la hausse, projetant désormais une croissance de 2,7% cette année, contre les 2,3% attendus précédemment. La dissipation de l’incertitude politique en Catalogne, associée à un secteur extérieur robuste, de meilleures conditions sur le marché du travail et un climat économique mondial sain, devrait permettre de soutenir la croissance du pays. La dernière décision de l’agence de notation S&P de relever à A- la note de l’Espagne augure des perspectives économiques encourageantes.

Malgré un ralentissement de la croissance par rapport à l’année dernière (2,7%, contre 3,1%), cette amélioration reste un signe positif pour l’Europe, surtout au vu de l’incertitude économique persistante en Italie.

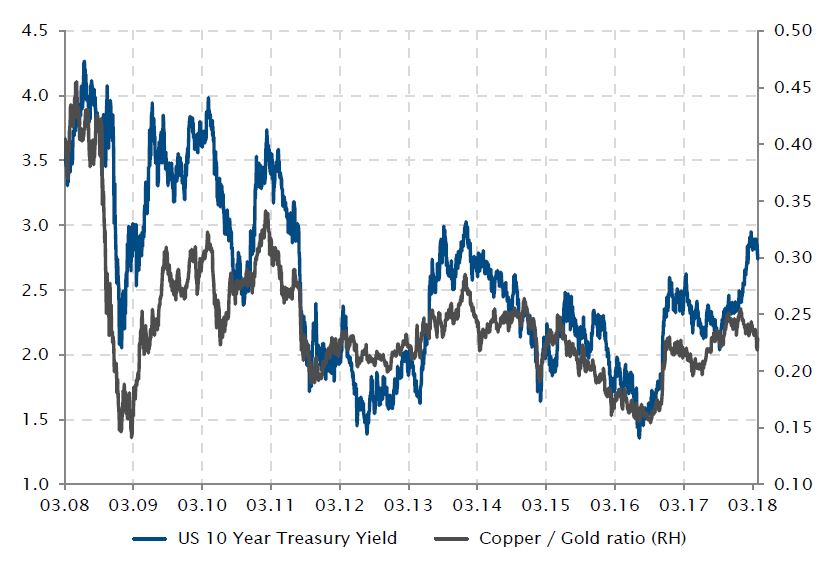

Matières premières – Le ratio cuivre/or, baromètre de la croissance mondiale

Malgré des données économiques robustes, les craintes d’une guerre commerciale se sont cristallisées sur les cours des métaux, avec une pression notable sur le cuivre. Le ratio cuivre/or est considéré comme un baromètre de la santé économique, car le cours du «métal rouge» a tendance à grimper en période de forte croissance mondiale, tandis que l’or bénéficie généralement de l’aversion au risque et de la montée des tensions géopolitiques.

Ce ratio a bondi après l’élection présidentielle américaine, le cuivre ayant bénéficié du programme de Donald Trump favorable aux entreprises avec des annonces de baisses d’impôts et de dépenses d’infrastructures. La perspective d’une guerre commerciale a récemment fait les gros titres, en particulier suite à la volonté du président Trump d’appliquer des droits de douane aux importations chinoises, évaluées à USD 50 milliards. Le ratio a donc baissé depuis le début de l’année, le cuivre accusant sa première baisse trimestrielle (-8,3%) depuis l’élection de Donald Trump en novembre 2016, tandis que l’or a terminé le trimestre en territoire positif (+1,0%).

Le rendement des bons du Trésor américain à 10 ans, qui a suivi les mouvements directionnels du ratio cuivre/or au cours des dix dernières années, a évolué en sens inverse en janvier-février avec une hausse tirée par une croissance mensuelle des salaires américains légèrement plus forte que prévu, avant de retomber en mars à 2,74% (-12 pb).

La relation entre les bons du Trésor américain à 10 ans et le ratio cuivre/or se vérifie en mars

Sources: Bloomberg, SYZ Asset Management. Données au: mercredi 4 avril 2018

Les actions FAANG dévissent, dans un contexte de correction des valeurs technologiques

Sources: Bloomberg, SYZ Asset Management. Données au: jeudi 29 mars 2018

Actions – Les valeurs technologiques dévissent

Le premier trimestre 2018 s’achève sur une note négative pour les actions américaines, notamment pour les grands noms de la technologie, qui ont commencé à dévisser mi-mars. Comme toujours, il est extrêmement difficile, même avec du recul, d’en identifier l’élément déclencheur. Les hypothèses les plus plausibles concernent toutefois Facebook et sa fuite de données vers Cambridge Analytica. Tesla doit aussi faire face à son lot de problèmes: l’accident d’une voiture autonome et le décès de son passager, alors que son obligation 2025 a été récemment dégradée par Moody’s sur la base d’une potentielle pénurie de liquidités à court terme. Enfin, Amazon traverse également une mauvaise passe depuis que Donald Trump a accusé son fondateur, Jeff Bezos, de ne pas payer assez cher les services de livraison de la poste américaine.

Alors que les valeurs technologiques signent depuis quelques années les meilleures performances pour nombreux investisseurs, le vent semble être en train de tourner: alors que le sentiment était extrêmement positif, le doute s’installe.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.