Die Rückkehr der Volatilität Anfang Februar war auf die Abkehr von der allgemeinen Konsenserwartung eines «Goldlöckchen»-Umfelds zurückzuführen: Die Inflation steuert jetzt allmählich auf die Ziele der Zentralbanken in den grossen Industrieländern zu. Wir glauben zwar nicht, dass sie ausser Kontrolle geraten wird. Doch die Zentralbanken werden ihre Geldpolitik allmählich im Einklang mit dem nominalen Wachstumstrend normalisieren. Deshalb werden sich die Bewertungen etwas nach unten anpassen müssen. Andererseits glauben wir auch nicht, dass wir uns am Beginn einer grösseren und dauerhaften Baisse befinden, da das Gewinnwachstum auf absehbare Zeit nicht einbrechen dürfte.

Im Grunde genommen geht es darum, ein neues Gleichgewicht zu finden, indem man auf die höheren erwarteten Gewinne einen niedrigeren aktuellen Bewertungsfaktor ansetzt. Diese Phase der Anpassung sollte theoretisch sehr allmählich verlaufen. In der Praxis steht jetzt jedoch zu erwarten, dass sie mit heftigen Ausschlägen einhergeht, die manchmal durch übertriebene oder unbegründete Befürchtungen ausgelöst werden. Diese grössere Unsicherheit könnte, anders als der überlaufene «Goldlöckchen»-Konsens des letzten Jahres, bedeutende Chancen für diejenigen Anleger bieten, die einen kühlen Kopf bewahren und sich in diesen hochvolatilen Märkten taktisch klug verhalten. Da der Postmann immer zweimal klingelt, ist mit Sicherheit anzunehmen, dass der Dämon der Inflation und das Gespenst einer damit einhergehenden Anleihenbaisse zurückkehren und die Anleger auch in den nächsten Monaten erschrecken werden.

Im Rahmen dieses Prozesses haben sich die Bewertungen der Nominalanleihen bereits erheblich verbessert, da sie sich an die restriktiveren Aussagen der Zentralbanken und den Aufwärtstrend der Inflation angepasst haben. Deshalb sollten wir Duration im Vergleich zur Situation vor einigen Monaten jetzt gelassener sehen, vor allem da sich die Dynamik des Wirtschaftswachstums und die Überraschungsindizes nicht mehr beschleunigen (die Dynamik flaut ab und die Economic Surprise Indizes sind rückläufig). Deshalb wurde unsere Beurteilung der Duration taktisch auf eine «leichte Abneigung» angehoben. Einfach ausgedrückt heisst das, dass sich die langfristigen Zinsen in den nächsten Wochen voraussichtlich stabilisieren oder seitwärts tendieren werden. Dies könnte zu einer Stabilisierung und möglicherweise sogar zu einer Erholung der Kurse von Risikoanlagen führen. Da es weniger Anzeichen der Überhitzung gibt, dürften die Zinssätze und die Inflation nicht weiter anziehen, und die Bewertungen dürften nicht weiter abrutschen, jedenfalls nicht auf kurze Sicht. Deshalb beliessen wir die allgemeine Risikobereitschaft des Portfolios auf einer «leichten Präferenz».

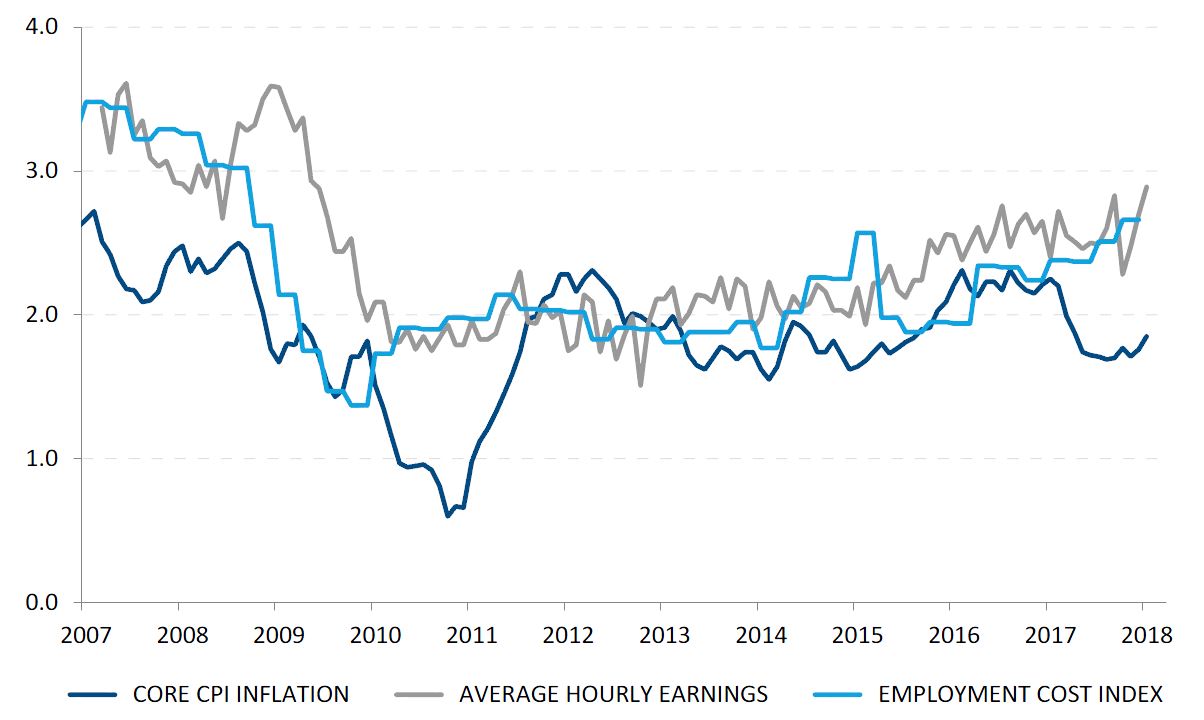

Die Hausse ist zwar nicht vorbei, aber die Korrektur möglicherweise auch nicht. Tatsächlich könnten die Märkte zwischen April und Juni durch eine zweite Runde des Aufwärtsdrucks auf die Zinssätze aufgeschreckt werden, da der Basiseffekt bei der Inflation weniger vorteilhaft ist (das heisst, die Jahresinflationsrate könnte vorübergehend in die Höhe schnellen). Auf der Basis unserer Konjunkturzyklusanalyse, unserer Überprüfung der Bewertungen und unseres Risikomanagements sollten wir in der Lage sein, die Portfolios taktisch gegen den nächsten Volatilitätsschub abzusichern. Leider bleibt die Inflation manchmal deutlich hinter den Erwartungen zurück.

_Fabrizio Quirighetti