Il ritorno della volatilità all’inizio di febbraio è risultato in un consenso verso uno scenario "Riccioli d’oro": l’inflazione sta ora convergendo progressivamente verso gli obiettivi delle banche centrali dei principali paesi sviluppati. Non riteniamo che finirà fuori controllo e le banche centrali potranno così normalizzare con gradualità la loro politica monetaria in sincronia con la tendenza della crescita nominale e quindi le valutazioni dovranno in qualche modo ridursi. Non riteniamo però di essere all’inizio di una fase ribassista del mercato importante e duratura dato che la crescita degli utili non scenderà nell’immediato futuro.

Il tutto sta nel trovare un nuovo equilibrio applicando un multiplo corrente più basso rispetto alle stime più elevate degli utili. Questa fase di rettifica dovrebbe avvenire in teoria in modo più graduale. Ma a livello pratico non prevediamo che si verificheranno oscillazioni violente, scatenate da timori infondati o esagerati. Questa grande incertezza, confrontata al consenso nettamente orientato verso uno scenario “Riccioli d’oro”, può offrire notevoli opportunità a coloro che mantengono la calma e ne approfittano per sfruttare tatticamente l’andamento altalenante di questi mercati. Proprio come il postino, che suona sempre due volte, è praticamente certo che il demone dell'inflazione e lo spettro di un mercato obbligazionario rialzista ad esso associato ritornino a perseguitare gli investitori nei prossimi mesi.

In questo scenario, le valutazioni delle obbligazioni nominali sono già notevolmente migliorate poiché si sono adeguate agli annunci dall'orientamento più restrittivo delle banche centrali e a un'inflazione in tendenziale aumento. Dovremmo pertanto essere più a nostro agio con la duration rispetto ad alcuni mesi fa, in particolare dato che la dinamica di crescita economica e l’andamento a sorpresa degli indici non stanno più continuando ad accelerare (il dinamismo si sta esaurendo e gli indici dall’andamento economico sorprendente sono ora in ribasso). Di conseguenza il nostro posizionamento in termini di duration è stato per ora rivisto al rialzo a fini tattici portandolo a "lieve avversione". Quindi, per dirla con parole semplici, nelle prossime settimane i tassi a lungo termine dovrebbero stabilizzarsi o mantenersi sostanzialmente all’interno del range. Ciò potrebbe portare a una stabilizzazione e persino a un potenziale rimbalzo dei prezzi degli attivi rischiosi. Visti i minori segnali di surriscaldamento, i tassi e l’inflazione non dovrebbero aumentare ulteriormente e le valutazioni non dovrebbero registrare un altro ribasso, almeno a breve termine. Per questo manteniamo la nostra posizione sul rischio in generale a “lieve preferenza”.

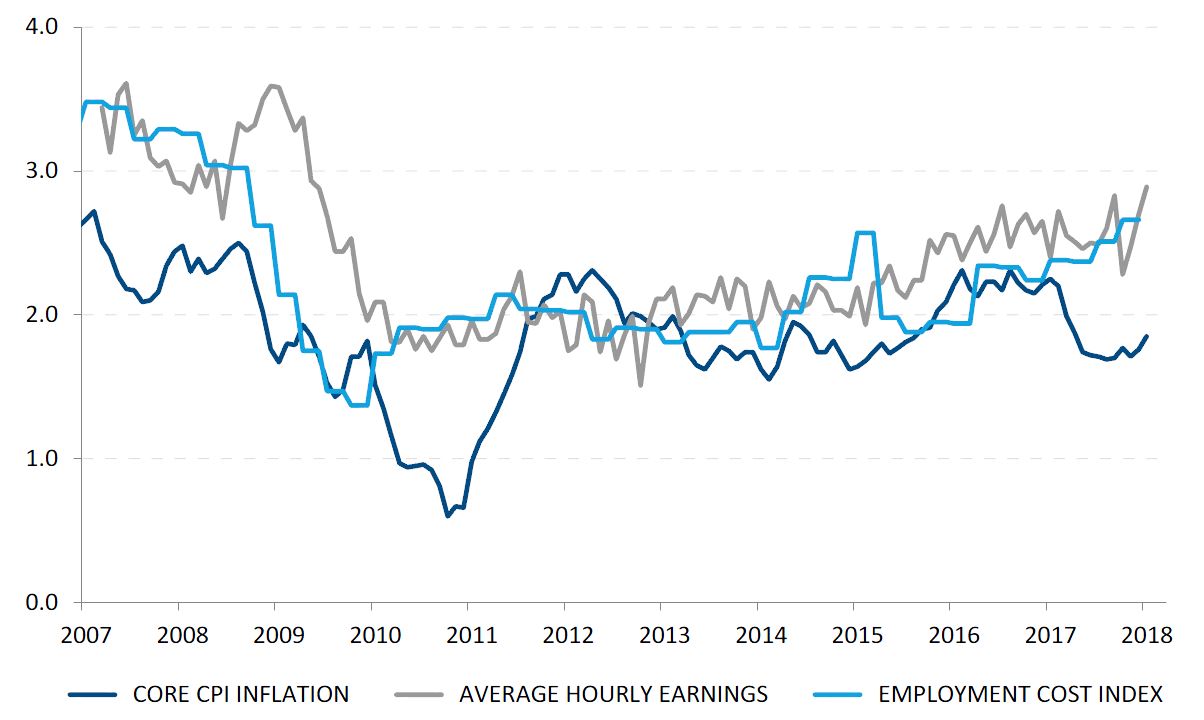

Se la tendenza rialzista del mercato non si è esaurita, anche una sua correzione è ancora possibile. I mercati possono in realtà essere ancora presi dal panico tra aprile e giugno da una seconda ondata di pressioni al rialzo sui tassi dato che l’effetto di base dell’inflazione sarà meno favorevole (ad es. il tasso di inflazione annuale può temporaneamente aumentare). Sulla base della nostra analisi del ciclo economico, della revisione delle valutazioni degli attivi e del nostro profilo equilibrato a livello di rischio, dovremmo essere in grado di coprire tatticamente il prossimo picco di volatilità. Purtroppo l’inflazione annunciata può avere a volte un effetto peggiore del suo concretizzarsi.

_Fabrizio Quirighetti