Le regain de volatilité du début de février s’expliquait par le dénouement du large consensus «Boucle d’or»: l’inflation progresse désormais en direction des principaux objectifs fixés par les banques centrales des grands pays développés. Nous ne pensons pas qu’elle va échapper à tout contrôle et les banques centrales devraient par conséquent parvenir à une normalisation progressive, en phase avec l’orientation de la croissance nominale. Les valorisations devront donc être revues à un niveau quelque peu inférieur. Nous pensons que ce n’est toutefois pas le début d’une période de marché baissier importante et durable car la croissance des bénéfices ne s’effondrera pas dans un avenir proche.

La clé consistera à trouver un nouvel équilibre en appliquant un multiple courant inférieur à des bénéfices qui devraient être supérieurs. Théoriquement, cette phase d’ajustement devrait être très progressive. Toutefois, dans la pratique, il est maintenant prévisible qu’elle connaisse de violents bouleversements, provoqués parfois par des craintes exagérées ou infondées. Cette incertitude accrue, comparée au vaste consensus «Boucle d’or» de l’an dernier, peut donner naissance à de considérables occasions pour ceux qui gardent la tête froide et adoptent une gestion tactique de ces marchés en dents de scie. Comme le facteur sonne toujours deux fois, il y a fort à parier que le démon de l’inflation et son corollaire, le spectre d’un repli des marchés obligataires, reviennent hanter les investisseurs au cours des mois à venir.

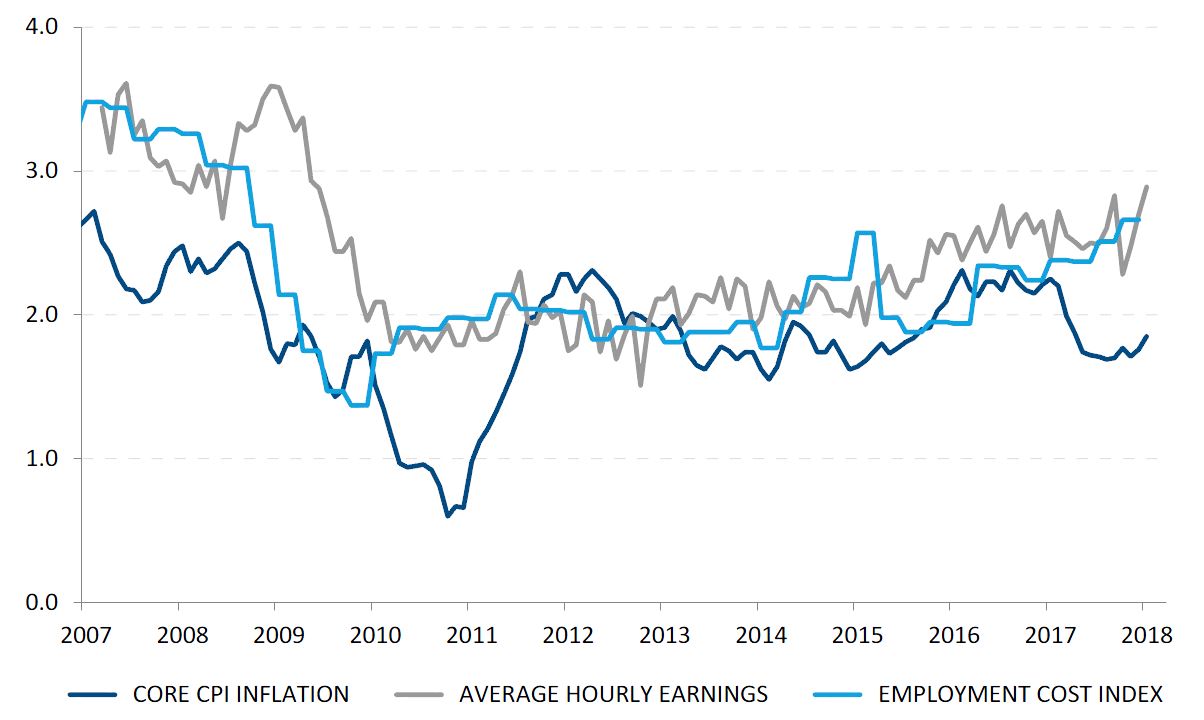

Ce phénomène a déjà vu la nette amélioration des valorisations des obligations nominales, qui se sont ajustées au durcissement de la communication de la banque centrale et à l’orientation à la hausse de l’inflation. Par rapport à la situation quelques mois en arrière, nous devrions donc être plus sereins au sujet de la duration, notamment du fait que la dynamique de la croissance économique et les indices de surprises économiques ne s’accélèrent plus (la dynamique s’essouffle et les indices de surprises économiques reculent). Nous relevons donc tactiquement notre positionnement sur la duration à «légère sous-pondération». En termes clairs, les taux à long terme devraient se stabiliser ou évoluer dans une fourchette étroite au cours des semaines à venir. Il peut en résulter une stabilisation et peut-être même un rebond des prix des actifs risqués. Les signes de surchauffe étant moins nombreux, les taux et l’inflation ne devraient pas continuer à grimper et les valorisations ne devraient pas enregistrer de recul supplémentaire, du moins à court terme. Dans ce contexte, nous maintenons le profil de risque général du portefeuille sur «légère surpondération».

Si la fin du marché haussier n’a pas sonné, une correction n’est pas non plus exclue. Entre avril et juin, il se peut en effet que les marchés soient bouleversés par une deuxième vague de pressions haussières sur les taux, les effets de base de l’inflation étant moins favorables (c’est-à-dire que le taux d’inflation annuel peut connaître un rebond temporaire). D’après notre analyse du cycle économique, notre examen de la valorisation des actifs et notre cadre d’équilibrage des risques, nous devrions pouvoir nous prémunir tactiquement contre le prochain pic de volatilité. Malheureusement, l’inflation s’apparente parfois à un chien qui aboie plus fort qu’il ne mord.

_Fabrizio Quirighetti