- 1. Weltwirtschaft – Positive zyklische Dynamik zum Ende des Jahres 2016

- 2. Weltwirtschaft – Von der Deflation zur Reflation

- 3. Weltwirtschaft – Fed hebt als Einzige den Leitzins an

- 4. USA – Die Arbeitslosenquote sinkt weiter, aber

- 5. Großbritannien – Erwartete und unerwartete Folgen des Brexit-Votums

- 6. Aktien – Sektorrotation zwischen Value- und Wachstumsstil

- 7. Anleihen – Outperformance von High-Yield- und Schwellenländeranleihen

- 8. Zinssätze – Langfristige Sätze widerspiegeln unterschiedliche Geldpolitik von Fed und EZB

- 9. China – China verkaufte 2016 10% seiner US-Treasuries

- 10. Weltmarkt – Unsicherheit bleibt hoch, aber nicht nach traditionellen Maßstäben wie dem VIX

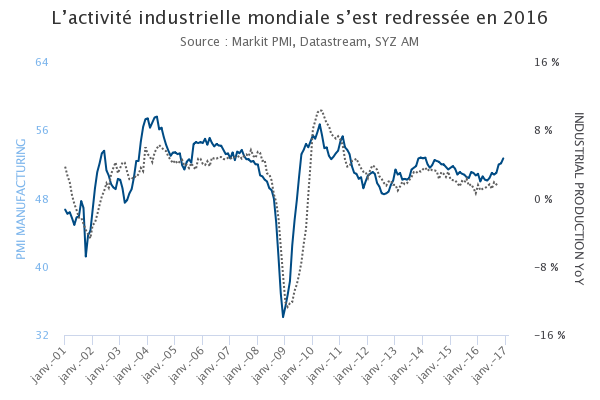

Weltwirtschaft – Positive zyklische Dynamik zum Ende des Jahres 2016

2014 und 2015 waren zwei Jahre mit nachlassender und schwacher Aktivität im industriellen Sektor. Überkapazitäten (vor allem in China), eine unerwartet schwache Endnachfrage, der plötzliche Rückgang der Ölpreise und die Stärke des US-Dollars führten zu einer Stagnation in der globalen Industrie und in einigen Volkswirtschaften sogar zu einem Rückgang.

2016 war das Jahr, in dem sich der industrielle Sektor erholte. Die Erholung der Öl- und Rohstoffpreise, die robuste Endnachfrage in den USA, Nachholbedarf im Euroraum, die Stabilisierung des Wachstums in China und ein Stopp der US-Dollar-Aufwertung begünstigten eine Verbesserung der industriellen Aktivität auf der ganzen Linie.

Infolgedessen beendete die Weltwirtschaft das Jahr 2016 mit einer positiven zyklischen Dynamik, die seit 2013 nicht mehr beobachtet worden war. Im Gegensatz zum Vorjahr hält dies Rezessionsängste für 2017 fern. Die verbleibenden Überkapazitäten belasten jedoch die Investitionen und dürften diesen ermutigenden Trend im Laufe des Jahres begrenzen.

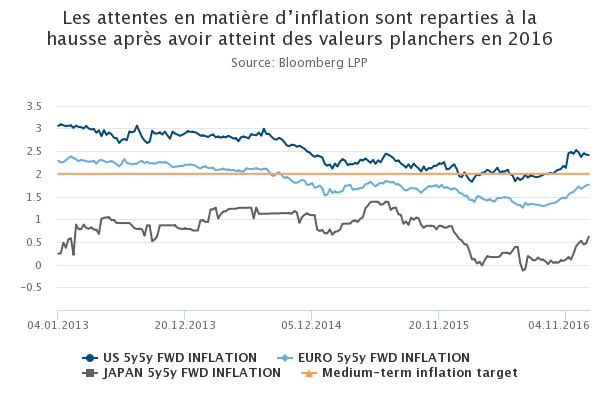

Weltwirtschaft – Von der Deflation zur Reflation

Die Zeit nach der Krise von 2008 war allgemein von einem geringen Inflationsdruck geprägt, und zyklische Elemente (erhöhte Arbeitslosigkeit, fiskalische Sparmaßnahmen usw.) verstärkten die strukturellen Hemmnisse für die Inflation (demografische Trends, hohe Verschuldung). In diesem Umfeld reichte der Rückgang der Energie- und Rohstoffpreise von 2014/2015 aus, um Deflationsängste auszulösen, sodass die mittelfristigen Inflationserwartungen in den Industrieländern sanken.

In der zweiten Hälfte des Jahres 2016 führte eine Kombination aus der Erholung der Rohstoffpreise und ermutigenden Konjunkturindikatoren, unterstützt durch die anhaltend expansive Geldpolitik der meisten großen Zentralbanken zu einer Umkehr des Abwärtstrends. Die Wahl von Donald Trump und die Aussicht auf signifikante fiskalische Stimulationsmaßnahmen verstärkten die Erholung.

Aber obwohl diese Bewegung die kurzfristigen Deflationsängste zerstreute, gibt sie das konkrete Inflationsrisiko keineswegs richtig wieder. Die mittelfristigen Erwartungen sind zwar höher als vor einem Jahr, aber in absoluter Hinsicht immer noch niedrig, im Wesentlichen aufgrund der oben erwähnten strukturellen Faktoren.

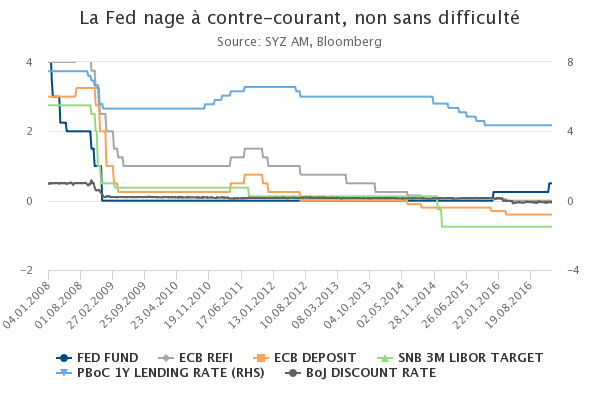

Weltwirtschaft – Fed hebt als Einzige den Leitzins an

Am 14. Dezember hob die US-Notenbank ihren Leitzins, die Fed Funds Rate auf 0,75% an, ein Jahr nach der ersten Zinserhöhung um 25 Basispunkte. Die Anleger hatten dies allgemein erwartet, und die einzige (geringfügige) Überraschung war der Anstieg der für 2017 erwarteten Zinserhöhungen von zwei auf drei.

Die zaghafte Normalisierung der Zinssätze in den USA ist eine Ausnahme vor dem Hintergrund der sehr expansiven Geldpolitik in den Industrieländern weltweit. Die EZB senkte 2016 den Einlagenzins weiter ins Minus und erhöhte den Betrag und den Umfang der monatlichen Wertpapierkäufe. Die BoJ wagte sich erfolglos in den Negativzinsbereich vor und verankerte später die 10-jährige Staatsanleihenrendite bei rund 0%.

Angesichts der steigenden Inflationserwartungen scheint eine weitere geldpolitische Lockerung im Jahr 2017 unwahrscheinlich, und die Aufmerksamkeit der Anleger richtet sich jetzt auf weitere Andeutungen einer Normalisierung. Aufgrund der Sensibilität des Wachstums in den hochverschuldeten Volkswirtschaften sind die Zentralbanken jedoch gezwungen, lieber auf Nummer sicher zu gehen.

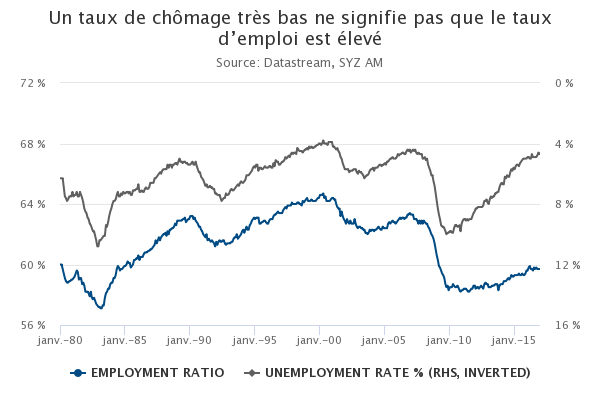

USA – Die Arbeitslosenquote sinkt weiter, aber

2016 fiel die Arbeitslosenquote in den USA auf 4,6%, den niedrigsten Stand seit 2007 und nahe am historischen Tiefstwert. Diesem Indikator zufolge hat die US-Wirtschaft die Rezession von 2008/2009 vollständig überwunden.

Die Realität ist leider nicht so freundlich und könnte erklären, warum das BIP-Wachstum trotz des scheinbar starken Arbeitsmarktes schleppend bleibt. Die Arbeitslosenquote misst die Arbeitslosigkeit in der aktiven Bevölkerung, definiert als Menschen, die Arbeit haben oder suchen. Der Anteil dieser aktiven Bevölkerung an der Gesamtbevölkerung ist jedoch seit 2008 zurückgegangen, hauptsächlich aufgrund struktureller demografischer Trends.

Infolgedessen liegt die Beschäftigungsquote (der Anteil der Erwerbstätigen an der Gesamtbevölkerung der USA) trotz der sehr niedrigen Arbeitslosenquote immer noch unter dem Niveau der vorhergehenden 25 Jahre. Die US-Wirtschaft macht vielleicht den Eindruck, als würde Vollbeschäftigung herrschen. Dies ist jedoch nicht die gleiche Art von Vollbeschäftigung wie vor 10 oder 20 Jahren…

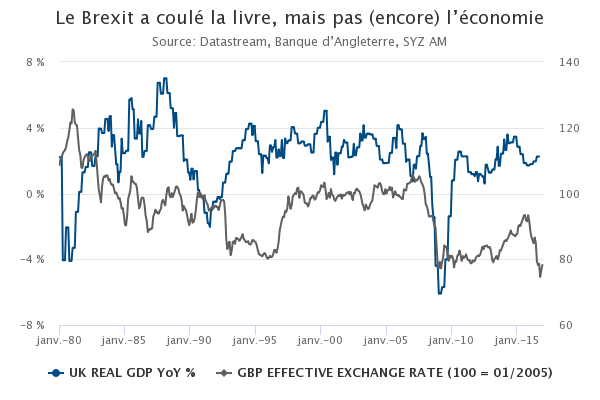

Großbritannien – Erwartete und unerwartete Folgen des Brexit-Votums

2016 beschlossen die Briten, aus der EU auszutreten. Einige der Folgen dieses Votums entsprachen den Erwartungen, während andere überraschender waren.

Beginnen wir mit dem Erwarteten: Das GBP brach ein und sackte gegenüber dem US-Dollar auf den tiefsten Stand seit 30 Jahren ab. In den zwei Tagen nach dem Referendum fiel der MSCI World Index um 7%. Ebenfalls keine Überraschung war der Beschluss der Bank of England, ihre Geldpolitik zu lockern. Anfang Juli fielen die Verbrauchervertrauens- und Geschäftsklimaindizes.

So viel zu den erwarteten Entwicklungen … Im Gegensatz zu den Erwartungen der meisten Ökonomen (einschließlich uns) erholten sich die Stimmungsindikatoren aber schnell wieder. Das BIP stieg im 3. Quartal um 0,6%. Nicht gerade ein Rezessionsszenario … Nach dem ursprünglichen Rückgang erholten sich die Aktienmärkte schnell und kräftig. Dies galt auch für den britischen Markt, der das Jahr in der Landeswährung unter den Spitzenreitern beendete.

In diesem Jahr beginnen jedoch die formellen Diskussionen über die Bedingungen für den Brexit. Deshalb könnte das Wachstum in den kommenden Monaten immer noch durch Gegenwinde belastet werden.

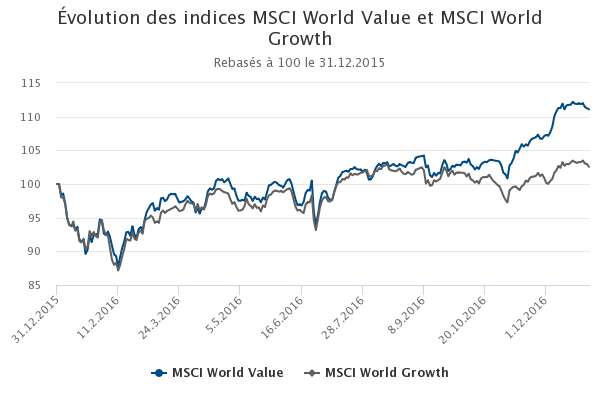

Aktien – Sektorrotation zwischen Value- und Wachstumsstil

Seit einigen Jahren entwickelten sich Wachstumsaktien strukturell besser als Substanzwerte (Value-Aktien). Wir sehen eine starke Korrelation zwischen der Rendite der 10-jährigen US-Treasuries und der Outperformance von Substanzwerten gegenüber Wachstumsaktien, das heißt, wenn die 10-jährigen US-Renditen steigen, entwickeln sich Value-Anlagen generell besser als Wachstumsanlagen. Außerdem wurden Value-Werte zuletzt mit einem Abschlag zu Wachstumswerten gehandelt, zum Beispiel gemessen am Kurs-Buchwert-Verhältnis.

Die US-Geldpolitik wird seit einem Jahr restriktiver, was einen gewissen Aufwärtsdruck auf die Zinsen ausübt. Dies spricht eher für eine Rückkehr zu Value-Anlagen, wie sie Ende 2016 zu beobachten war.

Der Markt könnte jedoch zu zuversichtlich sein, wenn er eine zu hohe Wahrscheinlichkeit für einen nachhaltigen und sich beschleunigenden Zinsanhebungszyklus zusammen mit einer Überbewertung der Gewinndynamik annimmt. Nicht zuletzt könnte die jüngste Euphorie aufgrund des Wahlsiegs von Donald Trump in der nächsten Zeit langsam abflauen, wenn er am 20. Januar sein Amt antritt.

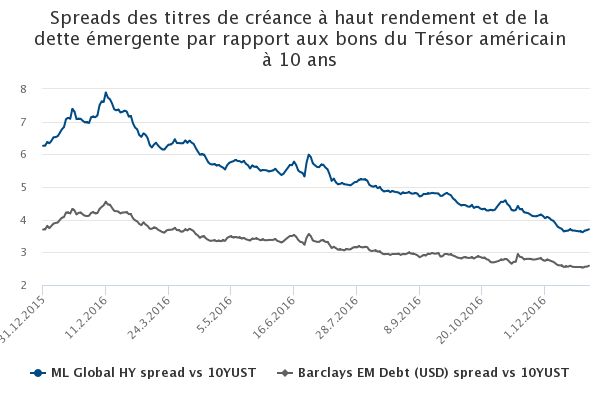

Anleihen – Outperformance von High-Yield- und Schwellenländeranleihen

Nach einem schwierigen Jahresauftakt sorgte die Rückkehr der Risikobereitschaft für eine gute Performance der Wertpapierkurse im Vergleich zum globalen Wachstum. Vor diesem Hintergrund schrumpften die Spreads von High-Yield- und Schwellenländeranleihen im letzten Jahr.

Im Hinblick auf die Performance beendeten globale High-Yield- und Schwellenländeranleihen (in harten Währungen) das Jahr mit einer sehr positiven Note: Sie legten 14,3% bzw. 10,2% zu, während der Barclays US Aggregate Index um 2,7% stieg.

Die Kombination aus einem schwächeren Dollar gegenüber 2015 (der US-Dollar-Index stieg 2016 um 3,6% und 2015 um 9,3%), der expansiven Geldpolitik der Zentralbanken in den meisten Ländern und den robusteren Fundamentaldaten der Schwellenländer im Vergleich zur Vergangenheit zog Anlegerkapital in Schwellenländeranleihen.

Am Ende des Jahres profitierten Schwellenländeranleihen und vor allem der High-Yield-Markt vom risikobereiten Umfeld nach der Wahl von Donald Trump in den USA sowie von der weiteren Erholung des Ölpreises.

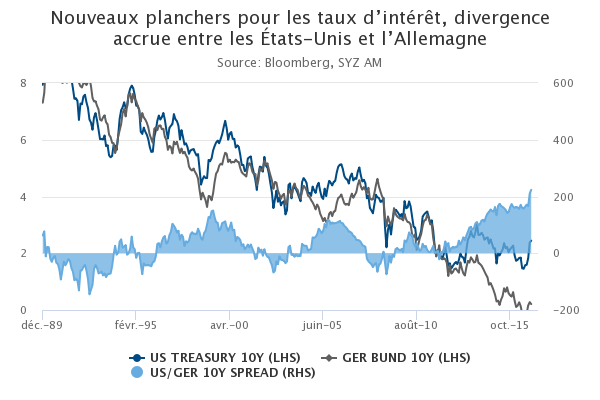

Zinssätze – Langfristige Sätze widerspiegeln unterschiedliche Geldpolitik von Fed und EZB

Für die langfristigen Zinssätze war 2016 ein Jahr der zwei Hälften. Im ersten Teil des Jahres trieben die Besorgnis über die Wachstumsaussichten und die Deflationsängste zusammen mit der expansiven Geldpolitik der Zentralbanken die Renditen der 10-jährigen Staatsanleihen zu beiden Seiten des Atlantik auf neue historische Tiefstwerte (auf 1,36% für 10-jährige US-Treasuries und -0,19% für 10-jährige deutsche Bundesanleihen).

Im 4. Quartal erholten sich die Zinssätze dann wieder, da die Wachstums- und Deflationsängste nachließen. Bei den US-Renditen war die Bewegung jedoch viel ausgeprägter. Sie wurde von der Aussicht auf massive fiskalische Impulse unter der Regierung Trump und einer gleichzeitig restriktiveren Haltung der US-Notenbank in die Höhe getrieben. Unterdessen stiegen die europäischen Renditen moderater, da die EZB ihr quantitatives Lockerungsprogramm bis Ende 2017 fortsetzte.

Dadurch weitete sich die Zinsdifferenz zwischen 10-jährigen US-Treasuries und Bundesanleihen, die ohnehin schon weit war, seit die Fed und die EZB 2013 unterschiedliche geldpolitische Richtungen eingeschlagen hatten, weiter aus und erreichte ein Niveau, das seit 1989 nicht mehr zu sehen war.

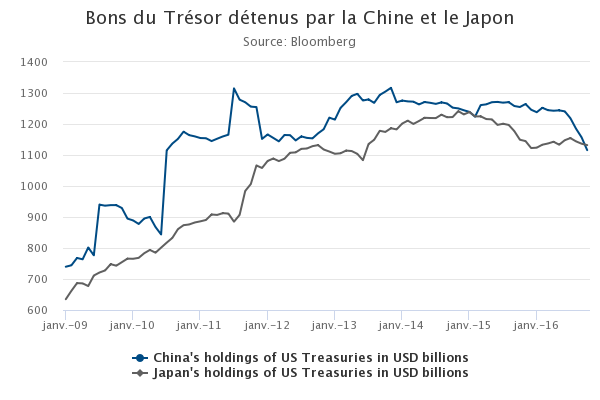

China – China verkaufte 2016 10% seiner US-Treasuries

Im Dezember wurden die jüngsten TIC-Daten für 2016 bekannt gegeben. Diese Daten zeigen die von ausländischen Regierungen gehaltenen Positionen in US-Treasuries und dienen oft als Maßstab für das internationale Vertrauen in das US-Geldsystem.

Japan überflügelte zum ersten Mal China als größten Inhaber von US-Treasuries, da China weiter Treasuries verkauft. China strebt danach, seine Währung durch den massiven Verkauf von Treasuries zu stabilisieren, da das Land zur gleichen Zeit einen beunruhigenden Kapitalabfluss verzeichnet. Dieser wird hauptsächlich von der Besorgnis der Anleger über eine anhaltende Abwertung des Yuan und die stetige Verlangsamung des Wachstums in der letzten Zeit angetrieben.

Obwohl der designierte Präsident Trump erwähnte, dass China seine Währung manipuliere, zeigt die jüngste Entwicklung eher, dass China versucht, eine unkontrollierte Abwertung zu vermeiden. Bisher hatte die Auflösung von chinesischen Positionen in US-Treasuries kaum Auswirkungen auf die steigenden US-Renditen, da die Nachfrage nach US-Anleihen robust bleibt.

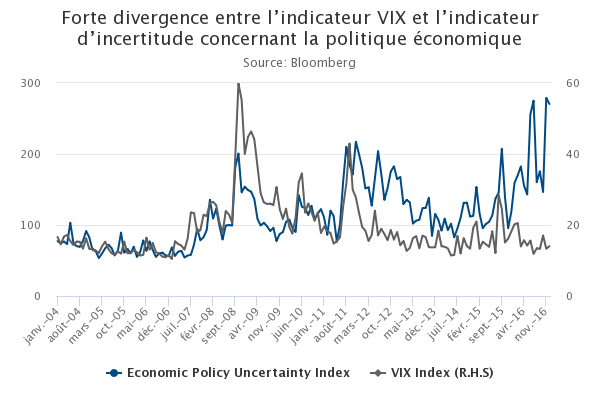

Weltmarkt – Unsicherheit bleibt hoch, aber nicht nach traditionellen Maßstäben wie dem VIX

Wenn es darum geht, Unsicherheit zu quantifizieren, blicken die meisten Anleger und Marktteilnehmer auf den VIX, einen Maßstab der impliziten Volatilität in US-Aktien. Im letzten Jahr wurde die Volatilität jedoch durch das allgegenwärtige Eingreifen der Zentralbanken gedämpft, die dem Markt in schwierigen Zeiten die Hand hielten.

Der Economic Policy Uncertainty Index (EPU) baut auf Nachrichten-Suchalgorithmen auf. Er ist als Häufigkeitsmaßstab ausgelegt und erfasst die Begriffe Wirtschaft, Politik und Unsicherheit in Nachrichten.

In letzter Zeit begannen der EPU und VIX voneinander abzuweichen, obwohl sie sich intuitiv eigentlich weitgehend parallel bewegen sollten. Die wahrscheinlichste Erklärung ist, dass sich die Märkte daran gewöhnen, mit der politischen Unsicherheit zu leben und die Präsenz der Zentralbanken beruhigend wirkt. Der Stress nach dem Brexit-Votum dauerte einige Tage, nach dem italienischen Referendum waren es nur einige Stunden, während es nach den US-Wahlen nur Minuten dauerte, bis die Kehrtwende einsetzte.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.