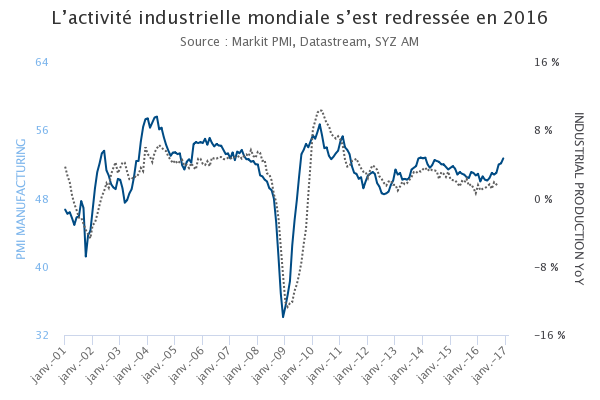

- 1. Économie mondiale – L’année 2016 s’achève sur une dynamique cyclique positive

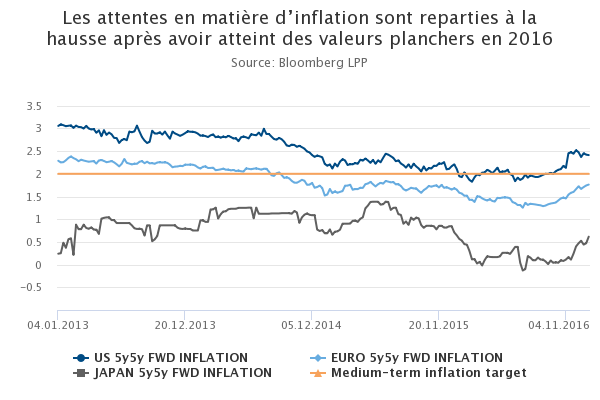

- 2. Économie mondiale – De la déflation à la relance

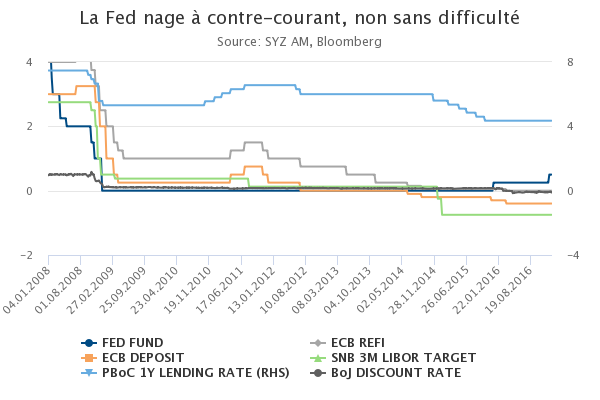

- 3. Économie mondiale – La Fed, seule banque centrale à relever ses taux

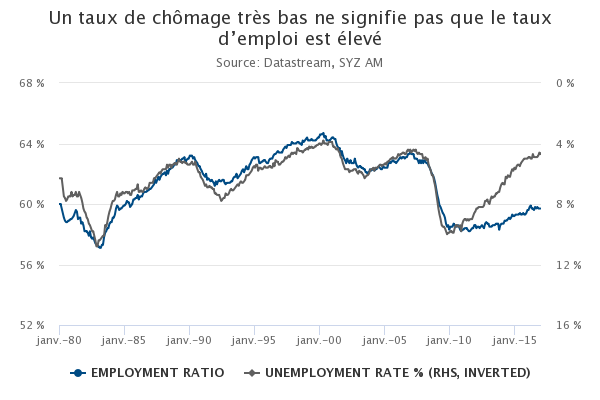

- 4. États-Unis – Nouveau recul du chômage, mais...

- 5. R-U – Conséquences attendues et inattendues du vote en faveur du Brexit

- 6. Actions – Rotation sectorielle entre valeur et croissance

- 7. Obligations – Surperformance des titres à haut rendement et de la dette émergente

- 8. Taux d’intérêt – Les taux à long terme traduisent les divergences de politique entre la Fed et la BCE

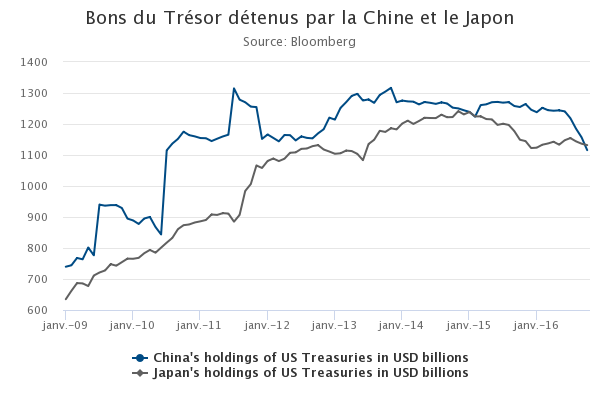

- 9. Chine – La Chine a vendu 10% de ses bons du Trésor américain en 2016

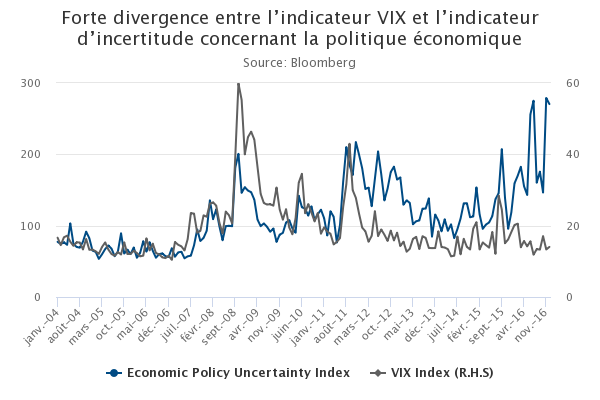

- 10. Monde – L’incertitude reste forte, mais pas au regard des indicateurs traditionnels comme le VIX

Économie mondiale – L’année 2016 s’achève sur une dynamique cyclique positive

2014 et 2015 ont été deux années de ralentissement et de morosité sur le plan de l’activité industrielle. Face aux excédents de capacité (notamment en Chine), à une demande finale plus faible que prévu, à la chute soudaine des prix du pétrole et à la vigueur du dollar, l’activité manufacturière mondiale a ralenti et s’est même contractée dans certains pays.

2016 a été une année de reprise pour le secteur industriel. Le rebond des prix du pétrole et des matières premières, la solide demande finale aux États-Unis, le rattrapage des besoins dans la zone euro, la stabilisation de la croissance en Chine et une pause dans le mouvement haussier du dollar ont favorisé le redressement de l’activité industrielle dans tous les secteurs.

L’économie mondiale a ainsi clôturé l’année 2016 sur une dynamique cyclique positive que l’on n’avait pas observée depuis 2013. Contrairement à l’an passé, cela permet de calmer les inquiétudes en matière de récession pour 2017. Pour autant, les excédents de capacité qui subsistent continuent de peser sur les dépenses d’investissement et sont susceptibles de limiter cette tendance encourageante durant l’année.

Économie mondiale – De la déflation à la relance

La période de crise qui a suivi 2008 a été caractérisée par de faibles tensions inflationnistes, certains éléments cycliques (chômage élevé, austérité budgétaire...) venant s’ajouter à des vents contraires structurels soufflant sur l’inflation (tendances démographiques, niveau d’endettement élevé). Dans un tel contexte, la baisse des prix de l’énergie et des matières premières observée en 2014/2015 a suffi à alimenter les craintes d’une déflation, avec une chute des attentes en matière d’inflation à moyen terme dans les pays développés.

Au second semestre 2016, sous l’effet combiné du rebond des prix des matières premières et de la publication d’indicateurs économiques encourageants, et avec l’appui de politiques monétaires accommodantes menées sans interruption par la plupart des grandes banques centrales, la tendance baissière s’est inversée. L’élection de Donald Trump et la perspective d’un important plan de relance n’ont fait qu’amplifier ce rebond.

Toutefois, si ce mouvement a dissipé les craintes de déflation à court terme, il est encore loin de refléter le risque concret d’inflation. Les attentes à moyen terme, bien que plus élevées qu’il y a 12 mois, restent faibles en valeur absolue, essentiellement en raison des facteurs structurels susmentionnés.

Économie mondiale – La Fed, seule banque centrale à relever ses taux

Le 14 décembre, la Fed a relevé son taux directeur à 0,75%, un an après une première hausse de 25 pb. Cette mesure était pleinement anticipée par les investisseurs et la seule (légère) surprise a été l’augmentation du nombre de hausses de taux prévues en 2017, qui est passé de 2 à 3.

La normalisation hésitante des taux aux États-Unis constitue une exception dans un contexte de politiques monétaires très favorables au sein des pays développés. En 2016, la BCE a abaissé son taux de dépôt encore davantage en territoire négatif tout en augmentant le montant et la portée de ses achats d’actifs mensuels. La BdJ a plongé en vain ses taux en territoire négatif, avant de décider d’ancrer les taux des obligations d’État à 10 ans autour de 0%.

Compte tenu du rebond des attentes en matière d’inflation, un renforcement des mesures d’assouplissement monétaire semble improbable en 2017 et l’attention des investisseurs s’est tournée vers les signes de normalisation. Mais les banques centrales sont contraintes de pêcher par excès de prudence compte tenu de la sensibilité de la croissance des pays endettés aux conditions de financement.

États-Unis – Nouveau recul du chômage, mais...

En 2016, le taux de chômage a chuté à 4,6% aux États-Unis, un niveau proche des planchers historiques et le plus bas depuis 2007. Selon cet indicateur, l’économie américaine a totalement compensé les effets de la récession de 2008/2009.

La réalité est hélas beaucoup plus nuancée et pourrait expliquer pourquoi, malgré un marché de l’emploi si solide en apparence, la croissance du PIB reste terne. Le taux de chômage mesure le chômage au sein de la population active, c’est-à-dire parmi les personnes qui travaillent ou qui recherchent un emploi. Mais la part de cette population active dans la population totale ne cesse de baisser depuis 2008, principalement en raison des tendances démographiques structurelles.

En conséquence, malgré un taux de chômage très bas, le taux d’emploi (autrement dit la proportion de personnes employées dans la population totale des États-Unis) reste encore nettement inférieur aux niveaux des 25 dernières années. L’économie américaine peut certes donner l’impression qu’elle connaît une situation de plein emploi, mais il ne s’agit pas du même type de plein emploi qu’il y a 10 ou 20 ans...

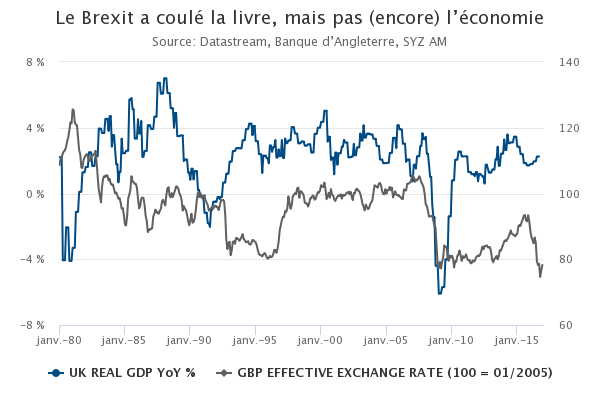

R-U – Conséquences attendues et inattendues du vote en faveur du Brexit

En 2016, le peuple britannique a choisi de quitter l’UE. Certaines conséquences de ce vote ont été conformes aux attentes, mais d’autres ont été beaucoup plus surprenantes.

Commençons par ce qui était anticipé : la livre sterling a chuté pour atteindre son plus bas niveau depuis 30 ans face au dollar. Dans les deux jours qui ont suivi le vote, l’indice MSCI World a perdu 7%. Sans surprise également, la Banque d’Angleterre a décidé d’assouplir sa politique monétaire. Les indicateurs de confiance des consommateurs et des entreprises ont chuté début juillet.

Tout cela était attendu... Mais contrairement aux prévisions de la plupart des économistes (nous y compris), les indicateurs de confiance ont rapidement rebondi. Le PIB a progressé de 0,6% au 3e trimestre. Il ne s’agit pas là d’un scénario de récession... Après un repli initial, les marchés actions ont rapidement et fortement rebondi, y compris le marché britannique qui a clôturé l’année parmi les plus performants en devise locale.

Toutefois, dans la mesure où les discussions officielles concernant les conditions du Brexit doivent être engagées cette année, des vents contraires sont susceptibles de souffler sur la croissance dans les prochains mois.

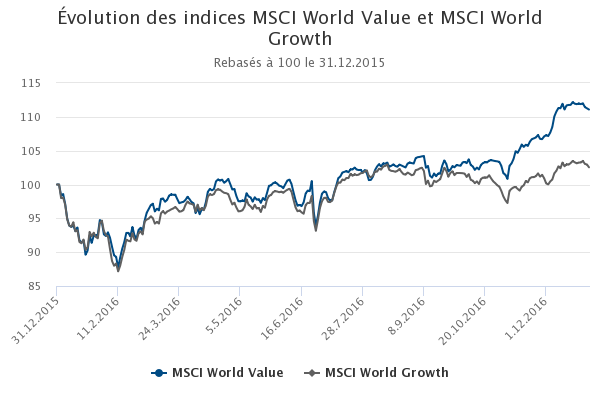

Actions – Rotation sectorielle entre valeur et croissance

Depuis quelques années, les valeurs de croissance enregistrent une surperformance structurelle par rapport aux valeurs de substance. Le rendement des bons du Trésor américain à 10 ans est fortement corrélé à la surperformance des valeurs de substance par rapport aux valeurs de croissance : lorsque les taux américains à 10 ans augmentent, les premières tendent à surperformer. En outre, les valeurs de substance se négocient depuis peu avec une décote par rapport aux valeurs de croissance compte tenu du price to book ratio, par exemple.

Alors que la politique monétaire des États-Unis est de plus en plus restrictive depuis un an, tirant les taux d’intérêt vers le haut, les conditions sont propices à un retour manifeste à l’investissement axé sur la valeur comme on a pu l’observer fin 2016.

Néanmoins, le marché pourrait faire preuve d’un excès de confiance en fondant trop d’espoir sur l’accélération et le caractère durable du cycle de hausse des taux et en surestimant la dynamique des bénéfices. À court terme, la récente euphorie liée à la victoire de Donald Trump pourrait progressivement s’estomper elle aussi lorsqu’il prendra officiellement ses fonctions le 20 janvier.

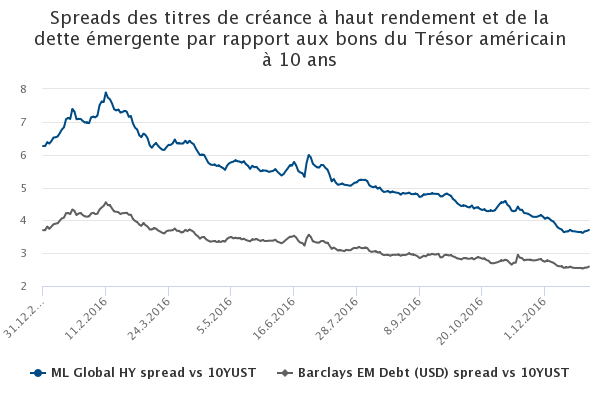

Obligations – Surperformance des titres à haut rendement et de la dette émergente

Après un début d’année difficile, le regain d’appétit pour le risque s’est traduit par une solide performance des prix des actifs liés à la croissance mondiale. Dans ce contexte, les titres de créance à haut rendement et des marchés émergents ont vu leurs spreads se resserrer l’an passé.

En termes de performances, les titres de créance à haut rendement et des marchés émergents (libellés en devises fortes) à l’échelle mondiale ont clôturé l’année en fanfare : respectivement +14,3% et +10,2% contre +2,7% pour l’indice Barclays US Aggregate.

En raison de l’affaiblissement du dollar par rapport à 2015 (l’indice du dollar a progressé en 2016 et en 2015 de +3,6% et +9,3% respectivement), de l’attitude accommodante des banques centrales dans la plupart des pays et du fait que les fondamentaux des économies émergentes sont plus sains que par le passé, les flux d’investissement se sont portés sur la dette émergente.

En fin d’année, la dette émergente et surtout le marché des titres à haut rendement ont bénéficié d’un environnement propice à la prise de risques suite à l’élection de Donald Trump et au rebond supplémentaire des prix du pétrole.

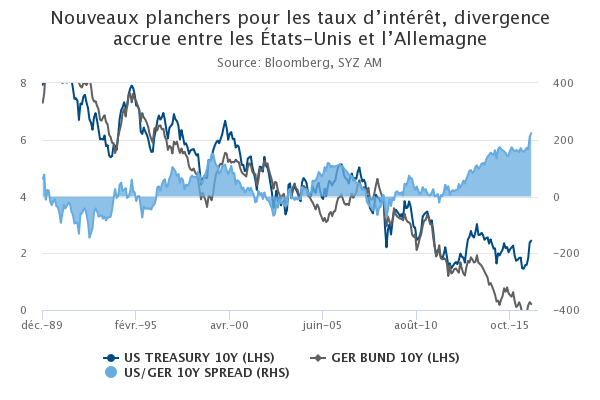

Taux d’intérêt – Les taux à long terme traduisent les divergences de politique entre la Fed et la BCE

L’année 2016 a été partagée en deux en ce qui concerne les taux d’intérêt à long terme. Durant la première partie de l’année, les inquiétudes relatives aux perspectives de croissance, les craintes de déflation ainsi que les politiques accommodantes menées par les banques centrales ont poussé les obligations d’État à 10 ans vers de nouveaux planchers historiques des deux côtés de l’Atlantique (1,36% pour les bons du Trésor américain à 10 ans, -0,19% pour le Bund allemand à 10 ans).

Puis les taux d’intérêt ont rebondi au 4e trimestre, les préoccupations concernant la croissance et la déflation s’étant dissipées. Toutefois, face à la perspective d’une relance budgétaire importante sous le gouvernement Trump et, parallèlement, d’une Fed plus belliciste à l’avenir, le mouvement a été nettement plus marqué en ce qui concerne les taux américains. Pendant ce temps, les taux européens ont progressé plus modestement, la BCE ayant prolongé son programme d’assouplissement quantitatif jusqu’à fin 2017.

En conséquence, l’écart entre les taux d’intérêt des bons du Trésor américain à 10 ans et ceux du Bund à 10 ans, qui était déjà important depuis que les politiques monétaires de la Fed et de la BCE ont commencé à diverger en 2013, s’est encore amplifié pour atteindre un niveau inégalé depuis 1989.

Chine – La Chine a vendu 10% de ses bons du Trésor américain en 2016

Les dernières données TIC (Treasury International Capital) ont été publiées en décembre. Ces données, qui indiquent le volume de bons du Trésor américain détenus par des États étrangers, sont souvent utilisées comme un indicateur de la confiance internationale dans le système monétaire américain.

Pour la première fois, le Japon a dépassé la Chine au rang de plus gros détenteur de bons du Trésor américain, cette dernière continuant à se débarrasser de ses bons du Trésor. La Chine tente de stabiliser sa devise par la vente massive de bons du Trésor, le pays faisant parallèlement l’objet d’inquiétantes sorties de capitaux. Ces sorties résultent principalement de la crainte des investisseurs d’une dévaluation continue du yuan ainsi que du récent ralentissement progressif de la croissance.

Bien que le nouveau président américain ait accusé la Chine de manipuler sa monnaie, les mesures prises dernièrement tendent à montrer que la Chine souhaite éviter une dévaluation désordonnée. Jusqu’à présent, le débouclage des positions chinoises en bons du Trésor américain a eu peu d’impact sur le relèvement des taux d’intérêt américains dans la mesure où la demande en faveur des titres de créance américains demeure solide.

Monde – L’incertitude reste forte, mais pas au regard des indicateurs traditionnels comme le VIX

Lorsqu’il s’agit de quantifier les incertitudes, la plupart des investisseurs et des acteurs du marché se tournent vers l’indicateur VIX, qui permet de mesurer la volatilité implicite des actions américaines. Toutefois, la volatilité a été comprimée ces dernières années, conséquence de l’omniprésence des banques centrales apportant leur soutien au marché durant les périodes difficiles.

L’indicateur EPU (Economic Policy Uncertainty, indicateur d’incertitude concernant la politique économique), qui est élaboré à l’aide d’algorithmes de recherche des termes Économie, Politique et Incertitude au sein de l’actualité, est conçu comme un indicateur de fréquence.

Récemment, les indicateurs EPU et VIX ont commencé à diverger alors qu’intuitivement, ils devraient se suivre étroitement. L’explication la plus probable est que les marchés commencent à s’habituer à gérer l’incertitude politique et que la présence des banques centrales est rassurante. La tension suscitée par le Brexit a duré quelques jours, celle liée au référendum italien quelques heures, et il n’a fallu que quelques minutes avant que les tensions nées des élections américaines ne s’inversent.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.