- 1. Keine Schwellenländerkrise, sondern eine Krise «anfälliger Länder»

- 2. Argentinien – Die Vertrauenskrise lebt wieder auf

- 3. China – Aktienmärkte und Währung setzen die Talfahrt fort

- 4. USA – Die Inflation hat endlich angezogen, aber kann sie noch weiter steigen?

- 5. USA – Stagnation am Wohnimmobilienmarkt im Jahr 2018

- 6. Anleihen – Stress in Italien greift nicht auf Spanien und Portugal über

- 7. Anleihen – US-Renditekurve wird flacher als die japanische

- 8. Aktien – In diesem Jahr sind nicht alle Aktien gleich

- 9. Währungen – GBP unter Druck, während die Brexit-Verhandlungen in die letzte Phase eintreten

- 10. Währungen – Krise der türkischen Lira spitzt sich zu

Keine Schwellenländerkrise, sondern eine Krise «anfälliger Länder»

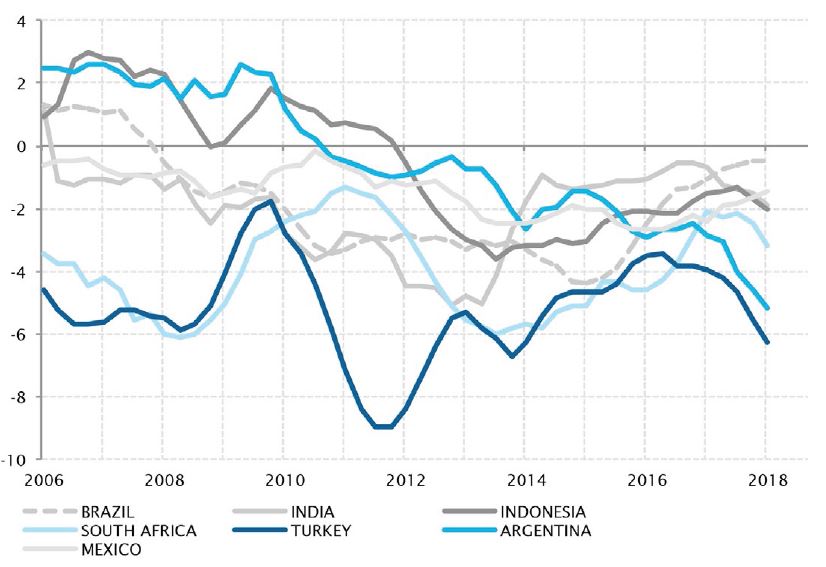

In diesem Sommer wurden die Finanzmärkte durch ein altes, unangenehmes Thema erschüttert. Die heftigen Abwertungen der türkischen Lira, des argentinischen Peso und in geringerem Umfang des südafrikanischen Rand erinnerten an frühere Schwellenländerkrisen. Angesichts der fortgesetzten, von den USA ausgehenden Handelsspannungen und des nachlassenden Wachstums der Weltwirtschaft wurden die Finanzmärkte durch die Befürchtung belastet, dass die Probleme in der Türkei, Argentinien und Südafrika Vorboten eines grösseren Problems seien.

Die Anleger sollten jedoch nicht vergessen, dass diese drei Volkswirtschaften unter hausgemachten Schwächen leiden und nicht zwangsläufig korrekte Indikatoren für die Schwellenländer im Ganzen sind, geschweige denn der Weltwirtschaft.

Die Schwierigkeiten dieser Volkswirtschaften lassen sich zum grössten Teil durch eine Kombination aus fiskalischen Exzessen, Inflation, übermässiger Abhängigkeit von Auslandsfinanzierungen und politischer Instabilität erklären. Globale Faktoren wie die Stärke des US-Dollars, höhere US-Dollar-Zinsen und steigende Ölpreise sind lediglich zusätzliche Belastungsfaktoren, die eine ohnehin unhaltbare Situation weiter erschweren. Ein Beweis dafür ist, dass es abgesehen von einer Währungsabwertung infolge der Risikoaversion nicht zu wesentlichen Ansteckungseffekten auf Volkswirtschaften mit solideren Fundamentaldaten gekommen ist.

Endogene Schwächen machen die Türkei und Argentinien krisenanfällig

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

Argentinischer Peso fällt auf neuen Tiefstwert

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

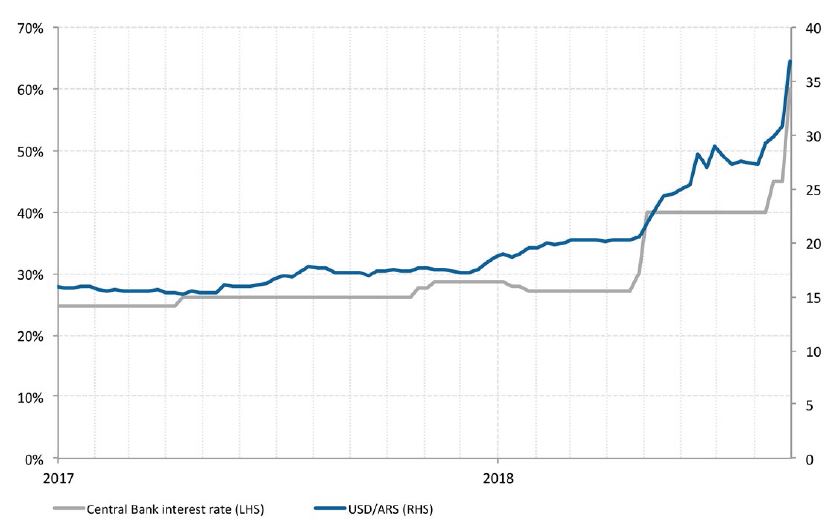

Argentinien – Die Vertrauenskrise lebt wieder auf

Nachdem der Internationale Währungsfonds (IWF) Argentinien im Juni einen Kredit von USD 15 Mrd. gewährt hatte, verstärkte die Forderung von Präsident Macri nach einer schnelleren Auszahlung von Mitteln aus der IWF-Kreditlinie von USD 50 Mrd. den Druck auf den Peso, der in zwei Tagen um 18% absackte.

Trotz einer Leitzinserhöhung auf 60% am Tag nach der Ankündigung von Macri konnte die Zentralbank den Absturz des Peso auf ein Rekordtief nicht aufhalten. Sie hatte den Leitzins bereits früher im Monat unerwartet um 500 Basispunkte auf 45% angehoben, um die Talfahrt der Währung angesichts der von der Türkei-Krise ausgelösten Risikoaversion gegenüber Schwellenländern zu bremsen. Der argentinische Peso fiel um 26% und verzeichnete damit seinen stärksten monatlichen Rückgang seit 2002 – als das Land das feste Wechselkursregime aufgegeben hatte.

Im Gegensatz zur Türkei verfolgt Argentinien eine orthodoxe Geldpolitik und hat sich eine finanzielle Unterstützung durch den IWF gesichert. Angesichts der schwachen Fundamentaldaten des Landes – grösseres Haushaltsdefizit und höhere Inflation als die Türkei – sind die Anleger jedoch nervös.

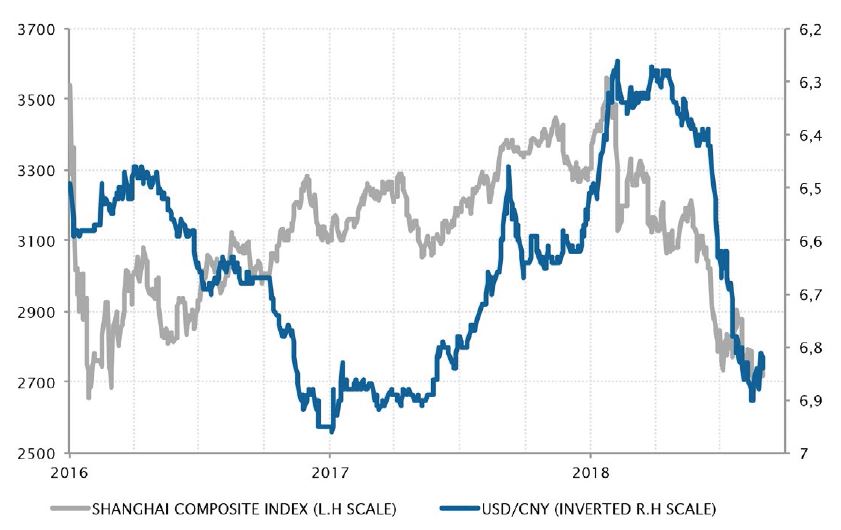

China – Aktienmärkte und Währung setzen die Talfahrt fort

Die chinesischen Aktienmärkte setzten ihren Abwärtstrend fort. Mit einem Minus von 15% vom Jahresanfang bis Ende August entwickelten sie sich deutlich schwächer als der MSCI Emerging Markets Index, der um 7% fiel, ganz zu schweigen vom MSCI World, der um 5% stieg, und vom S&P 500, der 10% zulegte.

In diesem Jahr häuften sich die Belastungsfaktoren für China: Verlangsamung der Binnennachfrage aufgrund der drastischen Drosselung der Kreditvergabe Ende 2017, Schwächung der Währung durch Kapitalabflüsse, Verhängung von US-Zöllen auf immer mehr Exporte aus China und spezifische Massnahmen der USA gegen chinesische Technologieunternehmen.

Die Handelsspannungen mit den USA dürften zwar so bald nicht nachlassen. Doch die Rücknahme der wirtschaftspolitischen Massnahmen vom Frühjahr – durch eine geldpolitische Lockerung und gezielte fiskalische Impulse – sowie der Effekt des schwächeren Yuan – auf dem Tiefstwert von 2016 – sollten die Wirtschaftsaktivität in den kommenden Monaten beleben und den Abwärtsdruck auf chinesische Vermögenswerte letztendlich lindern.

Chinesische Vermögenswerte standen in diesem Jahr massiv unter Druck

Quellen: Factset, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

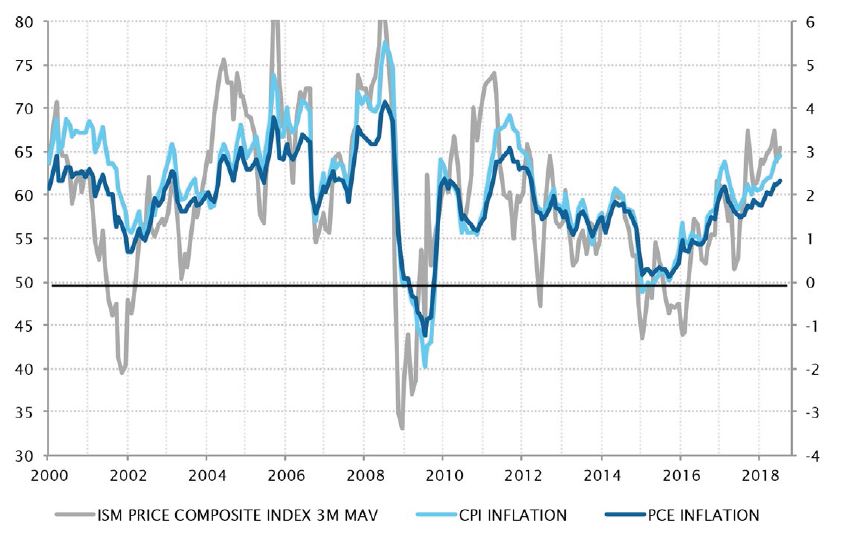

In diesem Jahr sind alle Inflationsindikatoren gestiegen. Können sie noch weiter klettern?

Quellen: Factset, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

USA – Die Inflation hat endlich angezogen, aber kann sie noch weiter steigen?

Lange Zeit glich das Warten auf die Inflation in den USA dem Warten auf Godot. In diesem Jahr begannen die Preis- und Lohnindikatoren endlich anzuziehen und kletterten schliesslich auf Niveaus, die dem Mandat der Fed entsprechen.

Mittlerweile bewegt sich die Konsumentenpreisinflation über dem Ziel der Fed von 2%, selbst wenn man den Effekt der höheren Energiepreise ausklammert. Die Beschäftigungskosten haben ebenfalls angezogen, da die knappe Arbeitsmarktlage endlich Aufwärtsdruck auf die Löhne ausübt.

Jetzt lautet die Frage, ob dieser Aufwärtstrend anhält und die Fed dazu zwingt, ihre Geldpolitik energischer zu straffen, oder ob die aktuellen Inflationsraten bereits die höchsten sind, die eine boomende US-Wirtschaft hervorbringen kann. Der von der Technologie, den Produktionskapazitäten und der Konkurrenz ausgehende strukturelle Abwärtsdruck auf die Güter- und Dienstleistungsinflation lässt darauf schliessen, dass eine galoppierende Beschleunigung der Inflation in der nächsten Zeit recht unwahrscheinlich ist. Die jüngsten Daten deuten ebenfalls auf eine Stabilisierung auf den aktuellen Niveaus hin.

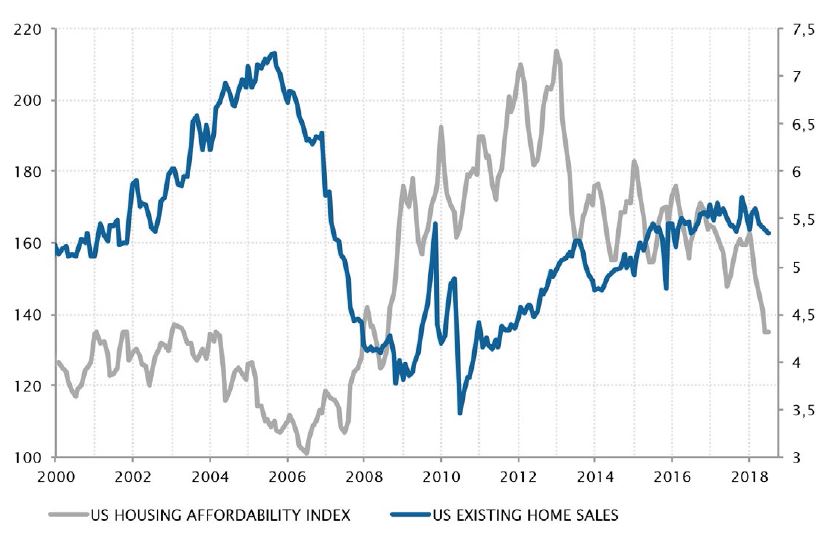

USA – Stagnation am Wohnimmobilienmarkt im Jahr 2018

Ein Jahrzehnt nach der vom Immobiliensektor ausgelösten Rezession haben sich die Eigenheimverkäufe von ihrem Tiefpunkt erholt, liegen aber nach wie vor weit unter den Niveaus, die sie Mitte der 2000er Jahre erreicht hatten. Die Zahlungsausfälle bei Hypothekenkrediten sind ebenfalls wieder auf historisch tiefe Niveaus gesunken. Und es gibt kein Anzeichen, dass sie wieder anziehen.

Trotz der wachsenden Wirtschaft und der niedrigen Arbeitslosenquote scheinen Wohnimmobilien 2018 zu stagnieren – womit sie das BIP-Wachstum in der ersten Hälfte des Jahres belasteten. Im Frühjahr ging die Zahl der Baubeginne zurück, während die Verkäufe bestehender Eigenheime im Juli auf ihr niedrigstes Niveau seit Anfang 2016 sanken.

Die Ursache für diese Entwicklungen könnte die Kombination aus stetig steigenden Eigenheimpreisen – +8% pro Jahr seit 2012 – und dem Anstieg der Hypothekenzinsen seit 2016 sein – die durchschnittlichen 30-jährigen Festzinsen stiegen von 3,6% auf 4,8%. Diese beiden Elemente führten dazu, dass Wohneigentum weniger bezahlbar ist – auf dem niedrigsten Niveau seit zehn Jahren. Das bedeutet, dass der Wohnimmobilienmarkt kein Treiber des US-Wachstums mehr ist.

Wenn Wohnraum weniger bezahlbar wird, stagnieren die Verkäufe

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

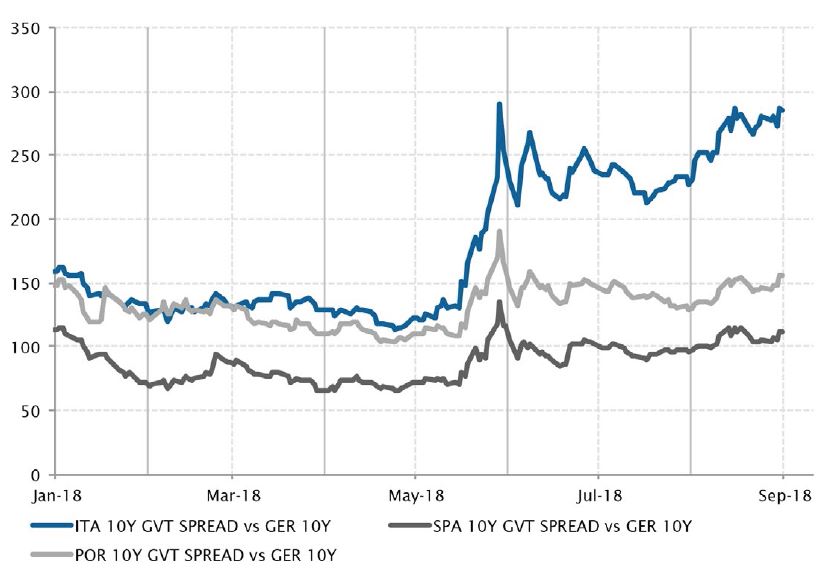

Spanische und portugiesische Spreads wurden von den Spannungen in Italien im August kaum berührt

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

Anleihen – Stress in Italien greift nicht auf Spanien und Portugal über

Im August standen die italienischen Staatsanleihen erneut im Rampenlicht: Die 10-jährigen Staatsanleihenrenditen erreichten das höchste Niveau seit 2014 und die Renditedifferenz zu ihren deutschen Pendants kehrte erneut auf das Fünfjahreshoch vom Mai zurück. Die Besorgnis der Anleger wurde von Befürchtungen über eine unvorsichtige Haushaltspolitik der neuen Regierung geschürt.

Anders als im Mai hatte dies jedoch kaum Auswirkungen auf die Risikoprämien anderer Staatsanleihen in der Eurozone. Spanische und portugiesische Anleihen, die einst sehr sensibel für «Peripherieländerrisiken» waren, überstanden die Zunahme des italienischen Risikos fast unbeschadet.

Die verbesserte Wachstumsdynamik und die Schuldenentwicklung in diesen beiden Volkswirtschaften – eine Folge der auf dem Höhepunkt der Staatsschuldenkrise unternommenen Strukturreformen – verdienen es, von den Anlegern ernst genommen zu werden. Angesichts der proeuropäischen Regierungen auf der Iberischen Halbinsel steht auch zu erwarten, dass sie durch europäische Institutionen und Mechanismen unterstützt würden, falls sie unter Marktdruck geraten. Italien kann sich angesichts der euroskeptischen Rhetorik seiner gegenwärtigen Regierung da nicht so sicher sein.

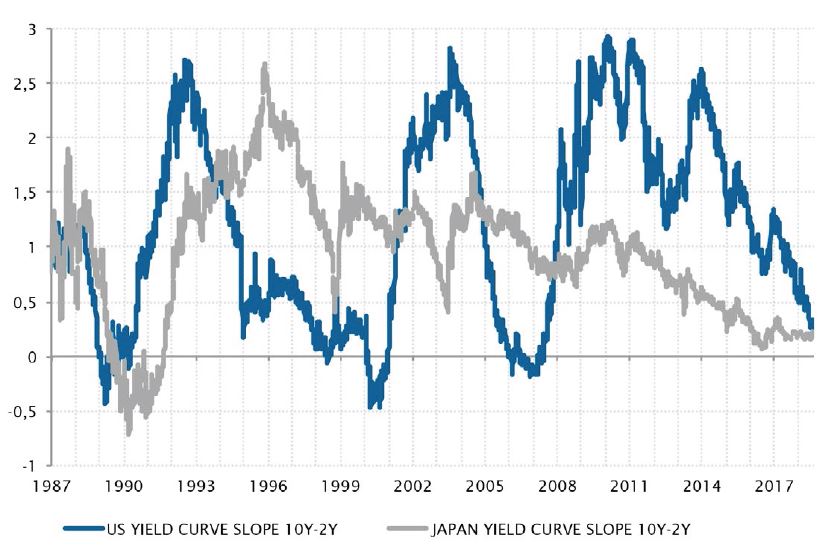

Anleihen – US-Renditekurve wird flacher als die japanische

Die Abflachung der US-Renditekurve ist bereits das ganze Jahr über ein Gesprächsthema, denn die Fed hat die kurzfristigen Zinssätze stetig angehoben, während die langfristigen Zinsen angesichts der globalen Wachstumsbedenken die Schwelle von 3% nicht eindeutig durchbrechen konnten.

Im August führten die Turbulenzen in Argentinien und der Türkei zu einer erneuten Flucht in die Qualität, während die positiven US-Daten die Argumente für eine geldpolitische Normalisierung der Fed weiter untermauerten. Dadurch flachte die Neigung der US-Renditekurve auf ein neues Zyklustief ab. Eine derart niedrige Differenz – 19 Basispunkte zwischen der 10-jährigen US-Treasury-Rendite von 2,84% und der 2-jährigen Rendite von 2,65% – wurde seit dem Sommer 2007 nicht mehr beobachtet.

Interessanterweise ist die US-Renditekurve damit flacher als die japanische – obwohl die absoluten Renditen erheblich höher sind. Eine anhaltende globale Risikoaversion, die einen Anstieg der langfristigen Zinsen verhindert, während die Fed den Leitzins weiter anhebt, droht jetzt die gefürchtete Inversion der Renditekurve auszulösen, die als Vorbote einer Rezession gilt.

Im August wurde die US-Renditekurve flacher als die japanische

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

Starke Streuung unter den Aktienindizes

Quellen: Factset, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

Aktien – In diesem Jahr sind nicht alle Aktien gleich

Seit Februar und März gab es grosse und ungewöhnliche Unterschiede bei den Entwicklungen der Aktienindizes weltweit und unter den Sektoren. US-Aktien, insbesondere der Technologiesektor, verzeichneten kräftige Kursgewinne, während der Rest der Welt Mühe hatte. Die Schwellenländer – und allgemein Substanzwerte ausserhalb der USA – sind weit abgeschlagen und liegen seit Anfang des Jahres deutlich im Minus.

Dies ist nicht nur auf Trump oder die Besorgnis über einen Handelskrieg zurückzuführen: Die Zinsstraffung der Fed, der stärkere US-Dollar und die weniger freundlichen konjunkturellen Aussichten ausserhalb der USA spielten ebenfalls eine bedeutende Rolle.

Was geschieht als nächstes? Wird der Rest der Welt aufholen, oder werden die wenigen grossen US-Unternehmen, auf die sich die Gewinne konzentriert haben, abstürzen?

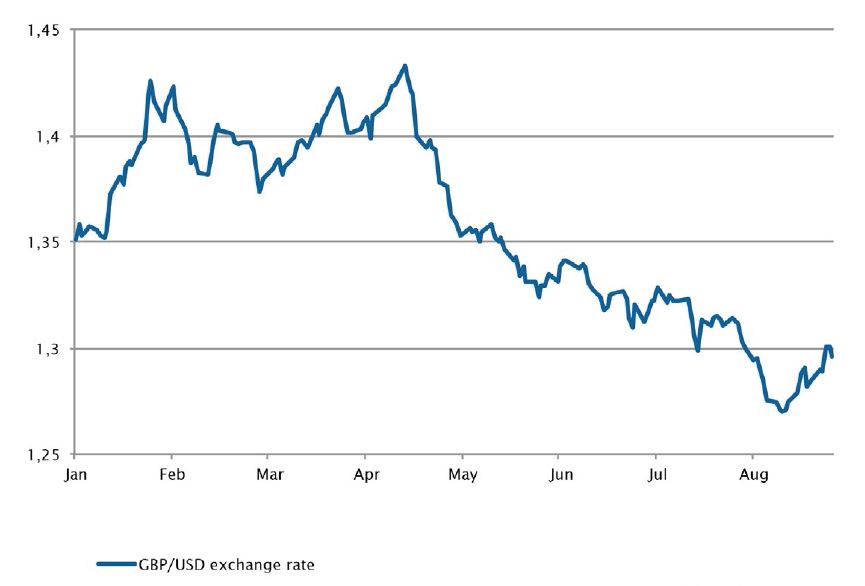

Währungen – GBP unter Druck, während die Brexit-Verhandlungen in die letzte Phase eintreten

Nachdem die britische Währung viele Monate lang gefallen war, zog sie endlich an, als sich abzeichnete, dass eine Brexit-Vereinbarung erreicht werden könnte. Trotz der guten Konjunkturdaten stand das britische Pfund bisher unter Druck und fiel aufgrund der Unsicherheit über die Brexit-Verhandlungen und der Markterwartung, dass keine Austrittsvereinbarung zustande kommen würde. Die Währung verlor seit April circa 12% ihres Werts und ist weiterhin anfällig für Meldungen zum Brexit.

Mittlerweile sind die Verhandlungen in die letzte Phase eingetreten und die Gespräche zwischen der EU und Grossbritannien wurden intensiviert, da beide Parteien ein starkes Interesse daran haben, eine Einigung zu erreichen. Gegen Ende August schlug die Stimmung um, als Michel Barnier, Chef-Unterhändler der EU erklärte, es sei «realistisch», innerhalb der nächsten acht Wochen eine Einigung mit Grossbritannien zu erreichen.

Die Ankündigung rief sofort eine positive Marktreaktion hervor, da die Märkte zu diesem Zeitpunkt befürchteten, dass mit einem «Brexit ohne Abkommen» zu rechnen sei.

Das Pfund erholte sich

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

USD/TRY-Kassakurs und türkischer KPI (im Vorjahresvergleich in %)

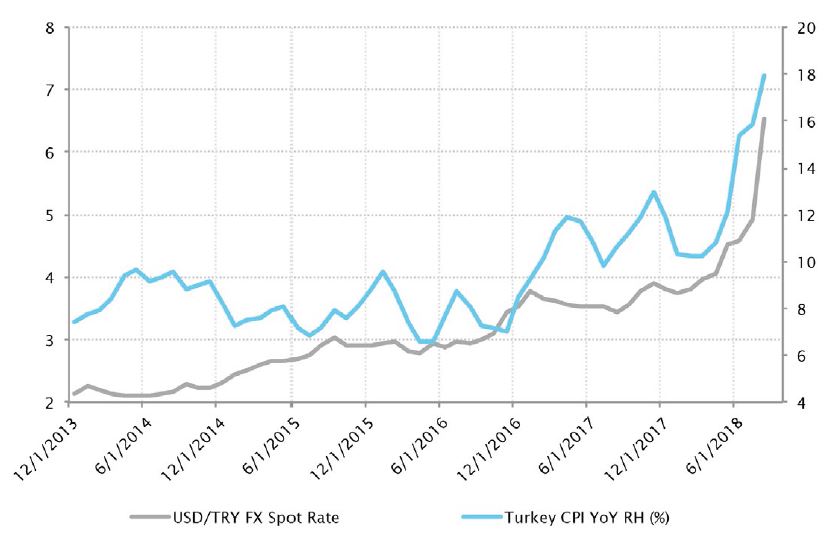

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31. Aug. 2018

Währungen – Krise der türkischen Lira spitzt sich zu

Der August war seit Langem der schlimmste Monat für die türkische Währung. Die Lira tauchte gegenüber dem US-Dollar um über 25% ab und hat damit seit Jahresbeginn 41,9% ihres Werts verloren.

Seit die US-Regierung im Zusammenhang mit der Festnahme eines US-Pastors in der Türkei Sanktionen gegen türkische Minister verhängte, standen alle türkischen Vermögenswerte massiv unter Druck.

Dieses neue Element kam ins Spiel, als sich die Wirtschaft bereits in einer Krise befand. Diese war geprägt durch eine unorthodoxe Geldpolitik, einen autokratischen Präsidenten, eine hohe Inflation, ein schwaches Wachstum, ein anschwellendes Leistungsbilanzdefizit – das grösstenteils durch Kapitalzuflüsse finanziert werden muss – und eine enorme Auslandsverschuldung – von über 50% des BIP.

In diesem fragilen Umfeld beschleunigte die Inflation im August auf ein 15-Jahreshoch von 17,9% zum Vorjahr. Dabei bestehen immer noch Risiken, die die nächsten KPI-Zahlen noch weiter in die Höhe treiben könnten.

Die Marktteilnehmer warten ungeduldig auf eine signifikante Zinserhöhung bei der nächsten Sitzung der türkischen Zentralbank.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.