- 6. Obligations – La tension sur les taux italiens ne touche ni l’Espagne ni le Portugal

- 7. Obligations – La courbe américaine s’aplatit davantage que la courbe japonaise

- 8. Actions – Toutes ne se valent pas cette année

- 9. Devises – La livre sous pression alors que les négociations sur le Brexit entament leur phase finale

- 10. Devises – La crise de la livre turque s’intensifie

Marchés émergents: la crise des «pays fragiles»

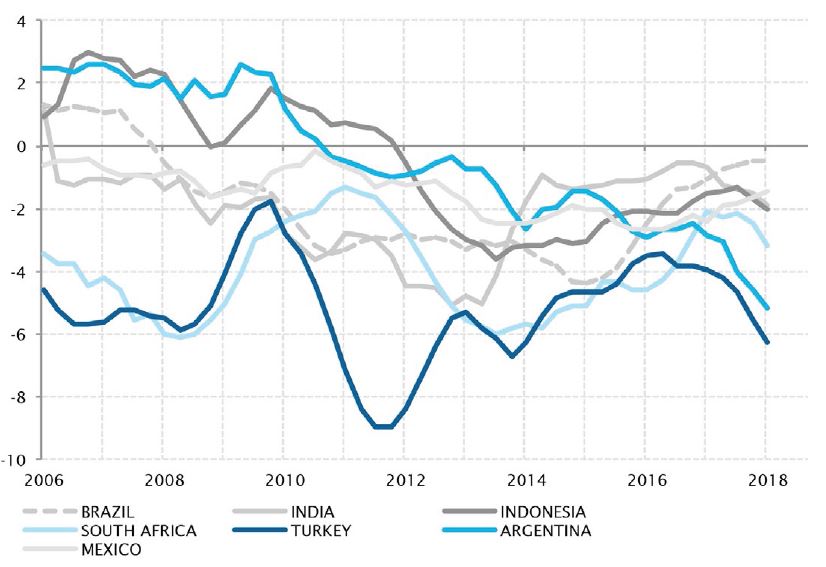

Les marchés émergents ont été ébranlés par une vieille rengaine cet été. L’effondrement de la livre turque, du peso argentin et dans une moindre mesure du rand sud-africain n’a pas été sans rappeler les crises passées. Face aux tensions commerciales attisées par Washington et au ralentissement de la croissance mondiale, les craintes entourant la Turquie, l’Argentine et l’Afrique du Sud ont constitué le présage d’une menace plus générale pesant sur les marchés financiers.

Il convient toutefois de ne pas perdre de vue que ces trois pays souffrent des mêmes fragilités économiques intérieures et qu’ils ne sont pas nécessairement des indicateurs précis de l’ensemble des pays émergents, et encore moins de l’économie mondiale.

Les difficultés qu’ils rencontrent découlent en grande partie d’une prodigalité budgétaire, d’une forte inflation, d’une surdépendance vis-à-vis du financement externe et d’une instabilité politique. Les facteurs d’ordre global que sont la vigueur du billet vert, la hausse des taux américains et la remontée des cours du pétrole ne sont que des difficultés supplémentaires venant aggraver une situation déjà intenable. La preuve en est que les pays dont les fondamentaux économiques sont plus solides n’ont pas subi d’effets de contagion majeurs outre la baisse de leur monnaie alimentée par l’aversion au risque.

Les fragilités endogènes de la Turquie et de l’Argentine les prédisposent aux crises

Sources: Bloomberg, SYZ Asset Management. Données au: 31 août 2018

Le peso argentin plonge à un plus bas record

Sources: Bloomberg, SYZ Asset Management. Données au: 31 août 2018

Argentine – La crise de confiance reprend

Suite au prêt d’USD 15 milliards accordé à l’Argentine par le Fonds monétaire international en juin dernier, la demande du président Macri au FMI d’accélérer les versements au titre de la ligne de crédit d’USD 50 milliards a accru la pression sur le peso, qui a plongé de 18% en deux jours.

La banque centrale n’est pas parvenue à enrayer l’effondrement du peso et à l’empêcher d’atteindre un plus bas record, malgré le rehaussement de son principal taux d’intérêt à 60% le lendemain de la demande de Mauricio Macri. Plus tôt dans le mois, la banque centrale avait déjà causé la surprise en relevant son taux d’intérêt de 500 pb à 45% afin d’endiguer la baisse du peso dans un contexte d’aversion au risque à l’égard des marchés émergents du fait de la crise turque. Le peso argentin a chuté de 26%, enregistrant sa plus forte baisse mensuelle depuis 2002 et l’abandon du taux de change fixe par le pays.

Contrairement à la Turquie, l’Argentine applique une politique monétaire orthodoxe et a obtenu le soutien financier du FMI. Les investisseurs s’inquiètent toutefois de la fragilité des fondamentaux du pays, dont le déficit budgétaire et le taux d’inflation sont supérieurs à ceux de la Turquie.

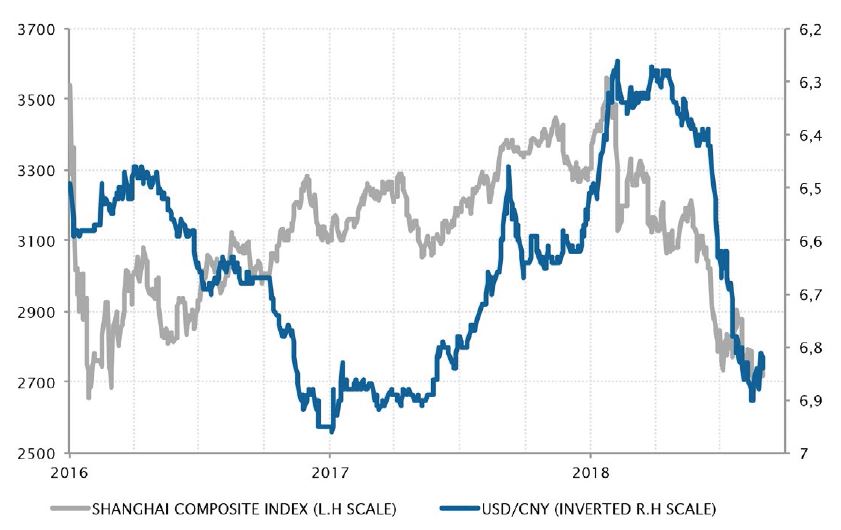

Chine – Le repli des actions et du yuan se poursuit

Les marchés actions chinois ont conservé leur trajectoire baissière. Ils accusaient fin août une baisse de 15% sur l’année en cours, sous-performant nettement l’indice MSCI Emerging Markets qui affichait un recul de 7%, contre un gain de 5% et 10% respectivement du MSCI World et du S&P 500.

Les difficultés se sont accumulées pour la Chine cette année: ralentissement de la demande intérieure consécutif au resserrement musclé du crédit fin 2017, yuan mis à mal par les sorties de capitaux, imposition de droits de douane américains sur une proportion croissante d’exportations chinoises et mesures ponctuelles des Etats-Unis à l’encontre d’entreprises technologiques chinoises.

Bien que les tensions commerciales avec les Etats-Unis soient peu susceptibles de s’apaiser de sitôt, la marche arrière sur les politiques économiques mises en œuvre au printemps dernier – assouplissement de la politique monétaire et relance budgétaire ciblée – et l’impact du repli du yuan – qui retrouve ses plus bas de 2016 – devrait faire ses effets sur l’activité économique au cours des mois à venir et atténuer à terme la pression baissière sur les actifs chinois.

Les actifs chinois ont subi une forte pression cette année

Sources: Factset, SYZ Asset Management. Données au: 31 août 2018

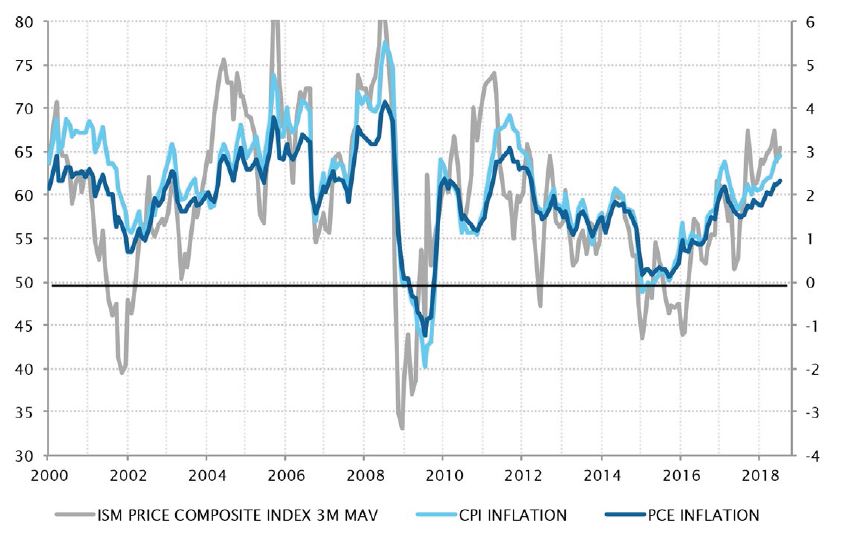

Les indicateurs d’inflation sont tous orientés à la hausse cette année. Peuvent-ils encore progresser?

Sources: Factset, SYZ Asset Management. Données au: 31 août 2018

Etats-Unis – L’inflation s’est enfin réveillée, mais peut-elle s’accélérer?

Le retour de l’inflation aux Etats-Unis s’est longtemps fait attendre. Cette année toutefois, les indices des prix et des salaires ont enfin amorcé une hausse et atteint des niveaux conformes au mandat de la Fed.

La hausse des prix à la consommation est désormais supérieure à l’objectif de 2% visé par la Fed, même si l’on exclut l’impact de la remontée des prix de l’énergie. Le coût de la main-d’œuvre a lui aussi augmenté alors que les tensions sur le marché du travail engendrent enfin une pression haussière sur les salaires.

La question est désormais de savoir si cette accélération va se poursuivre, obligeant la Fed à durcir sa politique monétaire de façon plus musclée, ou si le niveau d’inflation actuel est déjà le maximum qu’une économie américaine florissante est à même de générer. Les pressions baissières structurelles sur la hausse des prix des biens et des services, découlant de la technologie, des capacités de production et de la concurrence, rendent peu probable l’hypothèse d’une envolée de l’inflation à l’avenir. Les données récentes augurent également d’une stabilisation aux niveaux actuels.

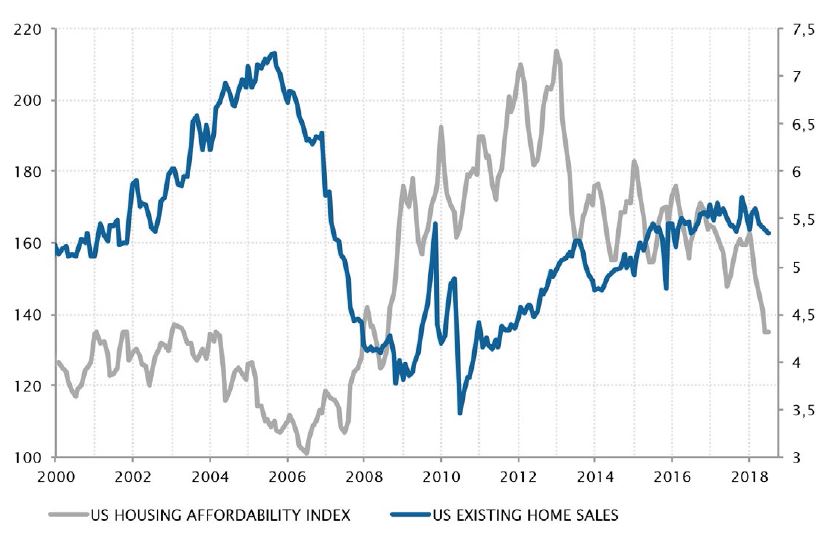

Etats-Unis – Le marché du logement cale cette année

Dix ans après la récession induite par la crise des subprimes, les ventes de logements se sont redressées par rapport à leur plus bas, mais restent loin des niveaux atteints au milieu des années 2000. Les défauts de paiement sur les crédits immobiliers sont eux aussi retombés à des plus bas historiques et n’affichent aucun signe d’accélération.

Malgré la croissance de l’économie et le faible taux de chômage, le marché de l’immobilier résidentiel semble caler cette année, freinant la croissance du PIB au premier semestre 2018. Le nombre des mises en chantier a diminué au printemps dernier et les ventes de logements existants en juillet ont ralenti à leur niveau le plus bas depuis début 2016.

Ces tendances pourraient être la conséquence de l’effet combiné de la hausse régulière des prix des logements (+8% par an depuis 2012) et de la remontée des taux des crédits immobiliers depuis 2016, ceux des crédits à taux fixe à 30 ans ayant augmenté en moyenne de 3,6% à 4,8%. Ces deux éléments font que les prix des logements affichent leurs niveaux les moins abordables depuis 10 ans, de telle sorte que l’immobilier résidentiel n’est plus un moteur de la croissance américaine.

Le logement devenant moins abordable, les ventes diminuent

Sources: Bloomberg, SYZ Asset Management. Données au: 31 août 2018

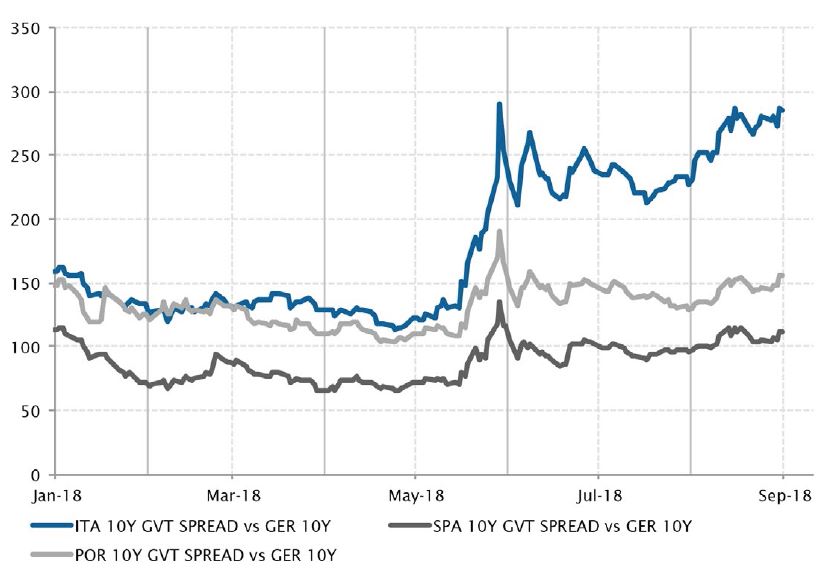

Les spreads espagnols et portugais ont été peu affectés par les tensions italiennes en août

Sources: Bloomberg, SYZ Asset Management. Données au: 31 août 2018

Obligations – La tension sur les taux italiens ne touche ni l’Espagne ni le Portugal

Les emprunts d’Etat italiens ont à nouveau été sous le feu des projecteurs en août: les taux à 10 ans ont atteint leur niveau le plus élevé depuis 2014 et leur spread par rapport aux taux allemands équivalents est remonté au plus haut depuis cinq ans qu’il affichait en mai dernier. Le risque de dérapage budgétaire de la part du nouveau gouvernement a alimenté les craintes des investisseurs.

Contrairement au mois de mai cependant, la contagion aux spreads d’autres emprunts d’Etat de la zone euro est restée très limitée. Les obligations espagnoles et portugaises, un temps très sensibles au risque «périphérique», ont surmonté l’accroissement du risque italien quasiment sans encombre.

L’amélioration de la dynamique de croissance et de la trajectoire de la dette dans ces deux pays, une conséquence des réformes structurelles mises en œuvre au plus fort de la crise de la dette souveraine, mérite d’être prise en compte par les investisseurs. Les gouvernements pro-européens dans la péninsule ibérique s’assurent également du soutien des institutions et des mécanismes de l’UE en cas de pression sur les marchés, un soutien que l’Italie ne saurait tenir pour acquis compte tenu de l’euroscepticisme de son gouvernement actuel.

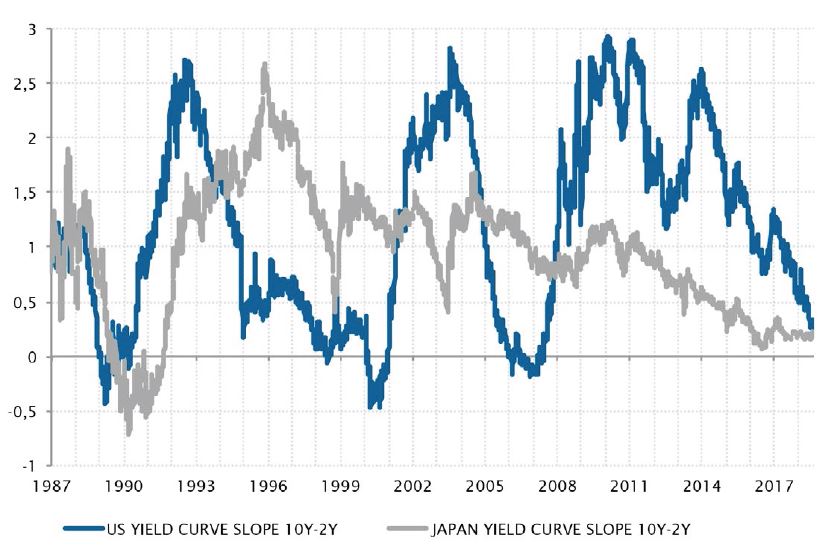

Obligations – La courbe américaine s’aplatit davantage que la courbe japonaise

L’aplatissement de la courbe des taux américaine a déjà constitué un thème tout au long de cette année, la Fed rehaussant progressivement les taux courts tandis que les taux longs ne sont pas parvenus à enfoncer durablement le seuil des 3% face aux craintes entourant la croissance mondiale.

Les remous en Argentine et en Turquie ont provoqué une nouvelle ruée vers les valeurs refuges en août, alors que les données économiques positives aux Etats-Unis plaidaient en faveur de la normalisation de la politique monétaire. En conséquence, la pente de la courbe des taux américaine s’est aplatie à un nouveau plus bas cyclique. Un écart aussi faible entre les taux à 10 ans (2,84%) et ceux à deux ans (2,65%), soit 19 pb, n’a pas été observé depuis l’été 2007.

Fait intéressant, ce faible écart fait que la courbe américaine est désormais moins pentue que la courbe japonaise, en dépit de taux bien plus élevés en termes absolus. L’aversion au risque qui prédomine et empêche la remontée des taux longs, tandis que la Fed continue de relever ses taux, menace désormais de provoquer l’inversion si redoutée de la courbe des taux, annonciatrice d’une récession.

La courbe américaine s’est aplatie davantage que la courbe japonaise en août

Sources: Bloomberg, SYZ Asset Management. Données au: 31 août 2018

Forte dispersion parmi les indices boursiers

Sources: Factset, SYZ Asset Management. Données au: 31 août 2018

Actions – Toutes ne se valent pas cette année

Depuis février et mars derniers, la performance des indices boursiers aux niveaux mondial et sectoriel présente une divergence anormalement prononcée. Les actions américaines, notamment les valeurs technologiques, ont fortement progressé tandis que celles dans le reste du monde ont été à la peine. Les marchés émergents, et plus généralement les titres value en dehors des Etats-Unis, restent à la traîne et leurs performances depuis le début de l’année s’affichent largement dans le rouge.

Cette tendance découle certes des politiques menées par Donald Trump et des craintes de guerre commerciale, mais la hausse des taux de la Fed, le raffermissement du dollar et la détérioration des perspectives économiques en dehors des Etats-Unis ont également joué un rôle majeur.

A quoi faut-il s’attendre désormais? Le reste du monde parviendra-t-il à combler l’écart, ou les quelques grandes entreprises américaines parmi lesquelles les gains se concentrent vont-elles plonger en Bourse?

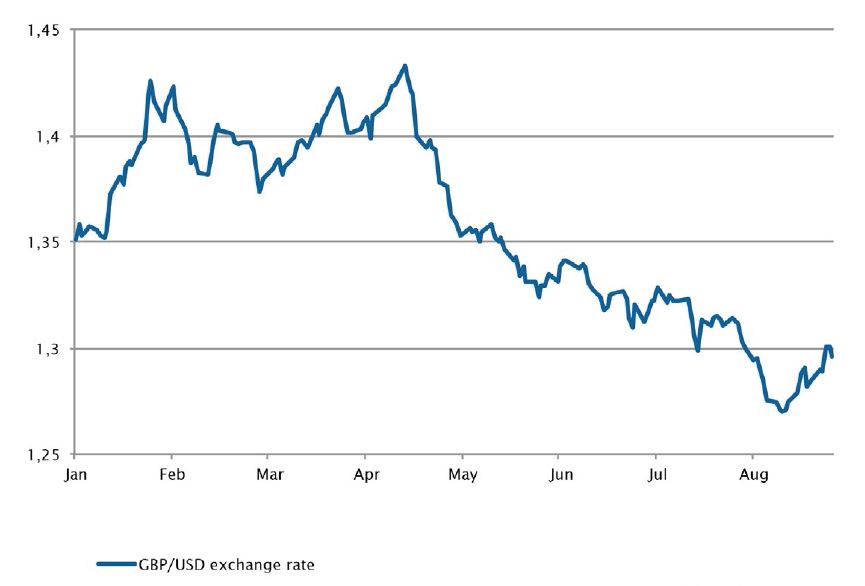

Devises – La livre sous pression alors que les négociations sur le Brexit entament leur phase finale

Après avoir subi des pertes de nombreux mois durant, la livre sterling a fini par rebondir face à la perspective d’un possible accord sur le Brexit. En dépit de statistiques économiques favorables, la monnaie britannique s’est retrouvée sous pression jusqu’ici, essuyant des pertes face à l’incertitude entourant les négociations sur le Brexit et aux craintes des marchés d’une sortie sans accord. La livre a perdu environ 12% de sa valeur depuis avril, restant exposée à l’actualité relative au Brexit.

Alors que les négociations entrent dans leur phase finale, les discussions entre l’UE et le Royaume-Uni se sont intensifiées sachant que les deux parties ont fortement intérêt à conclure un accord. Le sentiment s’est amélioré fin août suite à la déclaration de Michel Barnier, le négociateur en chef de l’UE, dans laquelle il jugeait «réaliste» la perspective qu’un accord avec le Royaume-Uni soit trouvé dans les huit semaines.

Ce commentaire a immédiatement provoqué une réaction positive des marchés, qui voyaient jusqu’alors une grande chance d’un Brexit sans accord.

Rebond de la livre sterling

Sources: Bloomberg, SYZ Asset Management. Données au: 31 août 2018

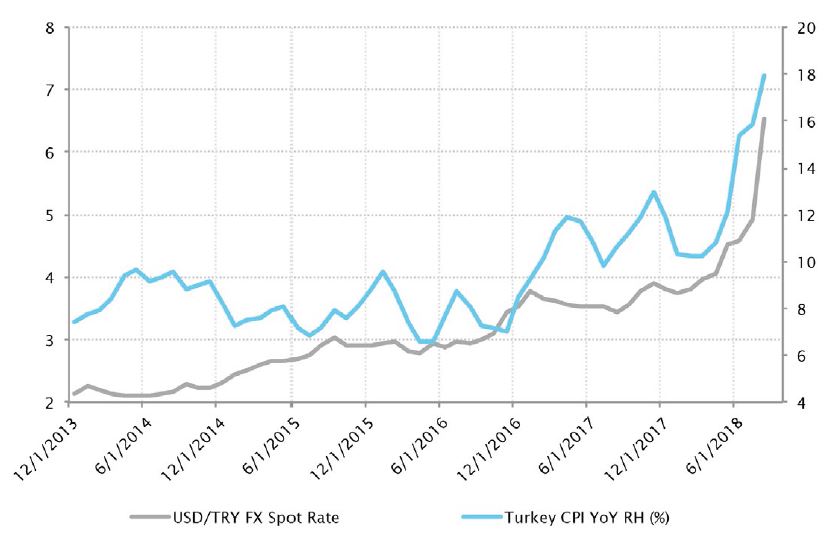

Taux au comptant USD/TRY et indice IPC turc (sur un an, en %)

Sources: Bloomberg, SYZ Asset Management. Données au: 31 août 2018

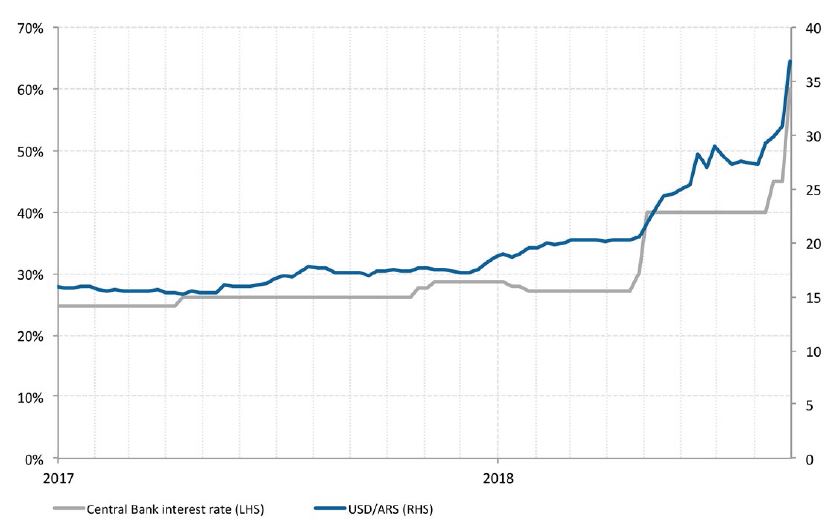

Devises – La crise de la livre turque s’intensifie

La monnaie turque a connu en août son pire revers depuis bien longtemps. La livre a plongé de plus de 25% par rapport au dollar US, portant sa baisse depuis le début de l’année à 41,9%.

Tous les actifs turcs subissent une forte pression depuis l’imposition par Washington de sanctions à l’encontre de ministres turcs en lien avec le maintien en détention d’un pasteur américain en Turquie.

Ce nouvel élément est entré en jeu alors que l’économie connaissait déjà une crise caractérisée par une politique monétaire non orthodoxe, une dérive autocratique du président, un fort taux d’inflation, une faible croissance, un gonflement du déficit du compte courant (dont le financement dépend largement d’afflux de capitaux) et une dette extérieure considérable (d’un montant supérieur à 50% du PIB).

Dans ce contexte fragile, l’inflation en août s’est accélérée à un plus haut depuis 15 ans de 17,9% en glissement annuel, avec le risque de voir l’indice des prix à la consommation grimper plus haut encore.

Les acteurs du marché attendent avec impatience un relèvement important des taux d’intérêt lors de la prochaine réunion de la banque centrale de Turquie.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.