- 6. Währungen – Kurzfristig begrenztes Aufwärtspotenzial für den Euro

- 7. Aktien – US-Technologiesektor führt die Marktrally an

- 8. Anleihen – Renditen europäischer Hochzinsanleihen niedriger als Aktienrenditen

- 9. Kryptowährungen – Bitcoin und Ether im Aufwind

- 10. Volatilität – Volatilität sinkt auf Rekordtiefs

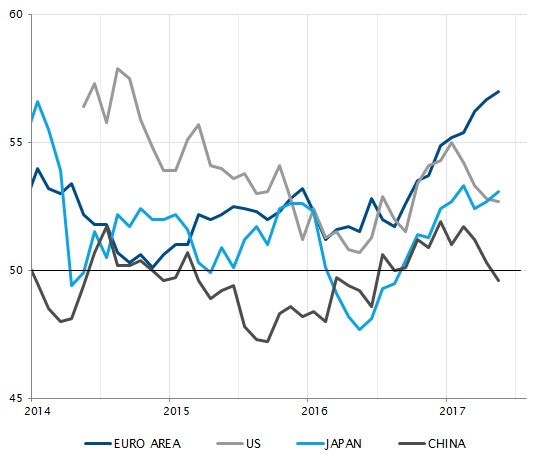

Weltwirtschaft – Europa weiter in Führung

Europa führt die globale Wachstumsdynamik immer noch an. Im letzten Monat bestätigten die Einkaufsmanagerindizes, dass die Eurozone die einzige Region ist, die ihre (ohnehin starke) Wachstumsrate halten kann.

Die revidierten Zahlen für das BIP im 1. Quartal bestätigten die Wachstumslücke zwischen der Eurozone und den USA: Das BIP der EWU wuchs im 1. Quartal annualisiert um 2,4%, während das US-BIP um 1,2% stieg. Es wird zwar erwartet, dass sich das US-Wachstum im Laufe des Jahres 2017 erholt. Aber es ist durchaus möglich, dass die Eurozone die US-Wirtschaft im Jahr 2017 erneut übertrifft.

Die japanische Wirtschaft mag weniger spektakulär erscheinen, da das BIP im 1. Quartal „nur“ um 1% stieg. Doch auch sie zählt zu den Lichtblicken für die Weltwirtschaft: Dieses fünfte Wachstumsquartal in Folge ist die längste Expansionsphase seit 2006. Dies steht im Gegensatz zu China mit seiner „absichtlichen“ Konjunkturverlangsamung, da die Wirtschaft durch die Straffung der Finanzierungsbedingungen gehemmt wird, mit denen das Kreditwachstum gebremst werden soll.

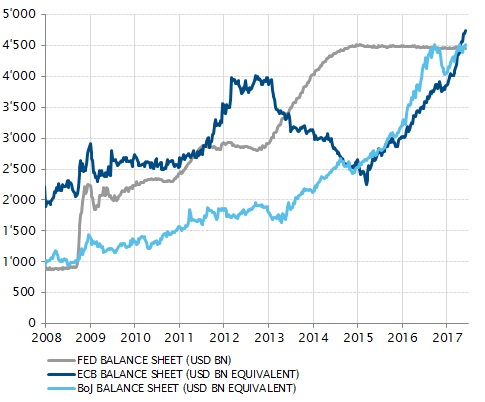

Zentralbanken – Die Fed hat nicht mehr die größte Bilanz

Seit 2008 haben mehrere Zentralbanken Wertpapierkaufprogramme aufgenommen, um zusätzliche geldpolitische Impulse zu geben, nachdem sie die kurzfristigen Zinsen auf 0% gesenkt hatten. Die US-Notenbank (Fed) spielte den Vorreiter. Von Ende 2008 bis Ende 2014 führte sie drei Programme durch und verfünffachte ihre Bilanz auf USD 4,5 Billionen. Mittlerweile hat die Fed jedoch ihre Wertpapierkäufe beendet, die Bilanzsumme hat sich stabilisiert und der kurzfristige Zinssatz wurde bereits mehrfach angehoben.

Die Bank of Japan (BoJ) und die Europäische Zentralbank (EZB) führten diese unkonventionellen geldpolitischen Maßnahmen später ein und kaufen immer noch Vermögenswerte. Die EZB hat ihr Tempo seit dem Frühjahr nur leicht verringert. Infolgedessen steigt der Umfang ihrer Bilanzen weiter, und zusammen haben sie die Bilanzsumme der Fed (in US-Dollar) gerade übertroffen. Diese unterschiedlichen geldpolitischen Richtungen könnten die unterschiedlichen Wachstumsraten der zugrunde liegenden Volkswirtschaften zum Teil erklären.

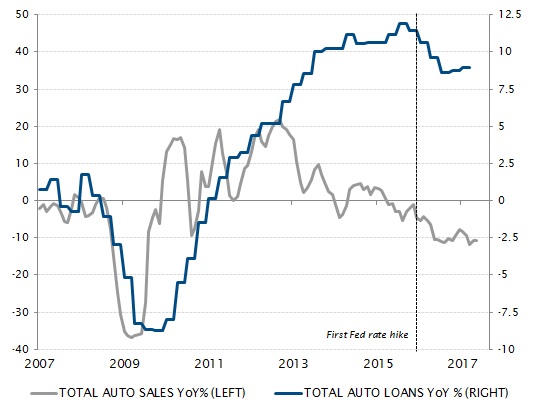

USA – Autoabsatz sinkt wegen restriktiverer Kreditkonditionen

Aufgrund der rekordhohen Verschuldung in den meisten Sektoren und Ländern ist die Sensitivität des Wirtschaftswachstums gegenüber den Finanzierungsbedingungen ein wichtiges Thema für Anleger. Die Abhängigkeit der Wirtschaftsaktivität von niedrigen Zinssätzen ist wichtiger denn je. Wahrscheinlich ist sie einer der Faktoren für die Unterschiede des Wirtschaftswachstums in Europa und Japan, die immer noch von der vollen geldpolitischen Unterstützung profitieren, gegenüber China und den USA, wo eine gewisse Form der geldpolitischen Straffung stattfindet.

In den USA bietet der Automobilsektor ein treffendes Beispiel. Nach 2008 führte die aggressive Lockerung der Finanzierungsbedingungen zu einer kräftigen Erholung des Autoabsatzes, die durch Kredite finanziert wurde. Dies setzte sich bis zur ersten Zinserhöhung der Fed Ende 2015 fort, nach der beide Trends umkehrten. Dies veranschaulicht (allerdings sehr prägnant), wie sich selbst vorsichtige Versuche zur Normalisierung der Geldpolitik auf kreditsüchtige Volkswirtschaften auswirken können.

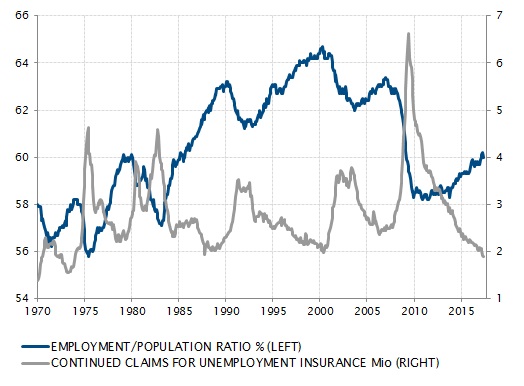

USA – Keine richtige Vollbeschäftigung

Im Mai sank die US-Arbeitslosenquote auf 4,3% und die tatsächliche Zahl der registrierten Erwerbslosen fiel auf den niedrigsten Stand seit 1973. Auf den ersten Blick deuten diese Indikatoren darauf hin, dass in der US-Wirtschaft Vollbeschäftigung herrscht.

Sie lassen jedoch einige wichtige strukturelle Veränderungen außer Acht. Demografische Entwicklungen spielen eine wichtige Rolle, denn die Babyboom-Generation scheidet allmählich aus dem Arbeitsleben aus. Faktoren wie der steigende Anteil von Dienstleistungen, die Auswirkungen der Digitalisierung und das Fehlverhältnis zwischen bestehenden Kompetenzen und neuen Arbeitsplätzen verändern aber auch die Struktur des Arbeitsmarktes.

Infolgedessen hat sich der Anteil der Menschen, die tatsächlich arbeiten, an der Gesamtbevölkerung seit dem Tiefstwert von 2009 nur leicht erholt und ist im Vergleich zum Zeitraum von 1985 bis 2008 immer noch niedrig. Damit ist es vielleicht doch nicht so überraschend, dass kein Aufwärtsdruck auf die Löhne und kein endogener Anstieg der Verbraucherausgaben (ohne Kreditunterstützung) zu erkennen ist.

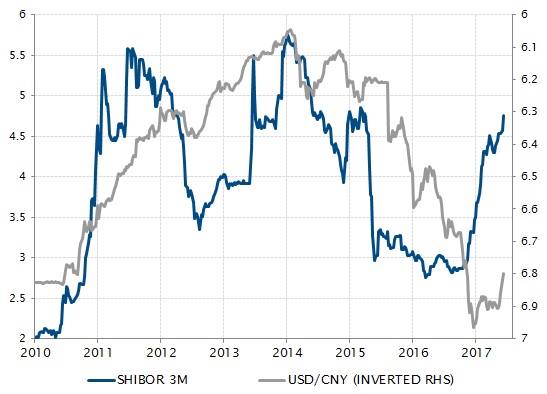

China – Straffung der Finanzierungsbedingungen

Im Jahr 2015 rief die Verlangsamung des BIP-Wachstums auf unter 7% sowohl im Inland als auch international Besorgnis über die Aussichten für die chinesische Wirtschaft hervor.

Die chinesischen Behörden bemühten sich damals nach Kräften, die Wirtschaft zu stabilisieren. Sie setzten alle Hebel in Bewegung, die ihnen zur Verfügung standen: die Währung, mit der Entkopplung des Yuan vom US-Dollar; die Haushaltspolitik, mit gezielten Unterstützungsmaßnahmen für bestimmte Branchen und Segmente des Immobilienmarktes; und die Geldpolitik, mit Zinssenkungen auf der ganzen Linie und bedeutenden Liquiditätsspritzen. Am Ende stabilisierte sich das Wachstum. Der Haken daran war jedoch, dass sich das Kreditwachstum unvermindert fortsetzte, was Besorgnis über die hohe Verschuldung in China hervorrief.

Seit dem Ende des letzten Jahres hat sich die Wirtschaftspolitik Chinas jedoch verändert. Da sich die Aktivität nach den meisten Maßstäben stabilisierte, wurden die Finanzierungsbedingungen gestrafft, um das Kreditwachstum zu zügeln. Der 3-monatige Interbanksatz (Shibor) ist seither von unter 3% auf über 4,5% gestiegen, und der Yuan wertete 2017 gegenüber dem US-Dollar um 2% auf.

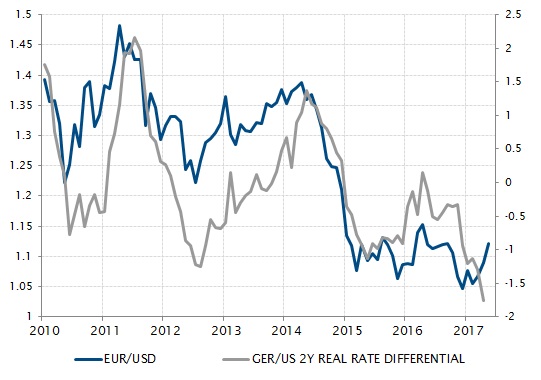

Währungen – Kurzfristig begrenztes Aufwärtspotenzial für den Euro

Nach einer kräftigen Rally im Anschluss an die Wahl von Donald Trump verlor der US-Dollar 2017 an Boden. Gegenüber dem Euro war die Abwertung besonders stark ausgeprägt, denn der Euro profitierte vom abnehmenden politischen Risiko, der verbesserten Wachstumslage und Spekulationen über eine Normalisierung der Geldpolitik der EZB.

Nachdem das Währungspaar EUR/USD auf 1,12 gestiegen ist, scheint das kurzfristige Aufwärtspotenzial jedoch begrenzt. Die wirtschaftliche und politische Situation in Europa kann sich nicht viel weiter verbessern, und aufgrund der steigenden Konsenserwartungen wächst das Risiko, dass es irgendwann zu einer Enttäuschung kommt.

Aus fundamentalerer Sicht deutet einer der wichtigsten Treiber für den EUR/USD-Wechselkurs auf eine gewisse Euro-Schwäche in der nächsten Zeit hin. Die Differenz zwischen den kurzfristigen Realzinsen der beiden Währungen spricht nach wie vor für den US-Dollar, da die Fed die Zinssätze anhebt, die EZB aber nicht, obwohl sich die Inflation in Europa fast ebenso schnell erholt wie in den USA.

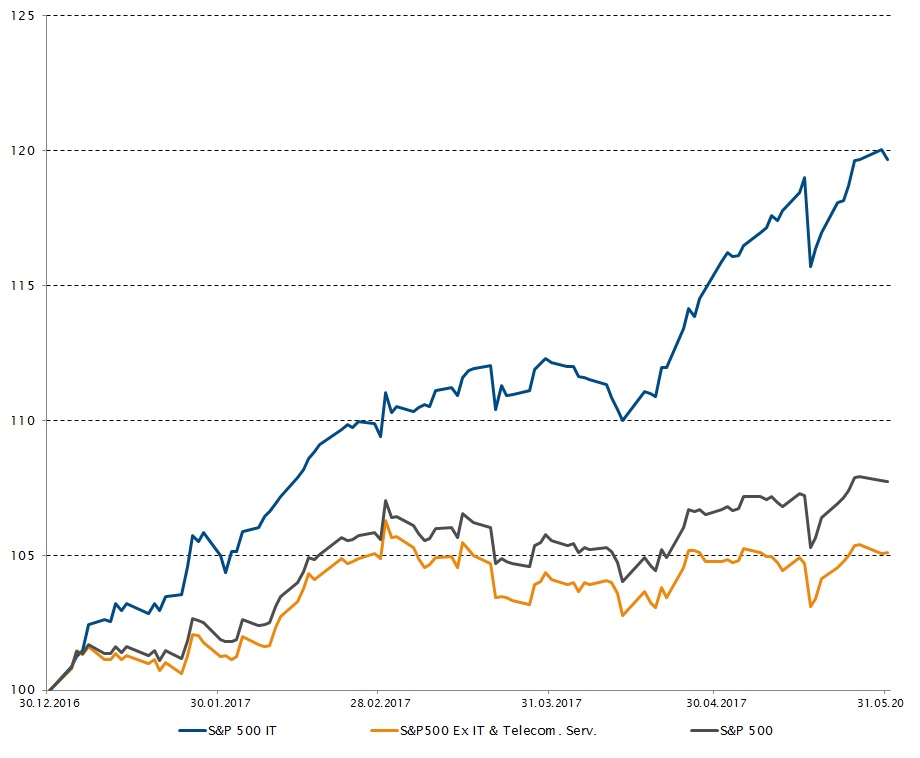

Aktien – US-Technologiesektor führt die Marktrally an

Der US-Aktienmarkt wurde durch die kräftige Rally bei Wachstumsaktien (Technologie) auf einen neuen Höchstwert getrieben, während (günstigere) Substanzwerte nicht gefragt waren: Seit Anfang des Jahres ist der S&P 500 Growth Index um 13,8% gestiegen, der S&P 500 Value Index aber nur um 2,9%.

Der Performanceunterschied zwischen Wachstumsaktien und Substanzwerten ist fast so groß wie während der Technologieblase im Jahr 2000.

Die Outperformance des Wachstumsstils wurde hauptsächlich von den Technologie-Teilsektoren Internet, Software und Hardware getragen.

Die sogenannten FAANG-Aktien (Facebook, Apple, Amazon, Netflix und Alphabet, die Holdinggesellschaft von Google) haben fast alle seit Jahresbeginn mehr als 30% zugelegt. Nur Alphabet stieg lediglich um 25%.

Darüber hinaus entfielen ganze 47% der Gesamtperformance des Marktes auf die zehn Aktien, die am meisten zur Wertentwicklung des S&P 500 in diesem Jahr beigetragen haben. Sechs dieser Unternehmen gehören zum Technologiesektor.

Ohne den Technologiesektor war die Performance des Index weniger beeindruckend. Von Anfang des Jahres bis Ende Mai stieg der S&P 500 um 7,7%, der S&P 500 Information Technology Index um 19,7% und der S&P 500 Ex IT and Telecommunication Services Index um 5,1%.

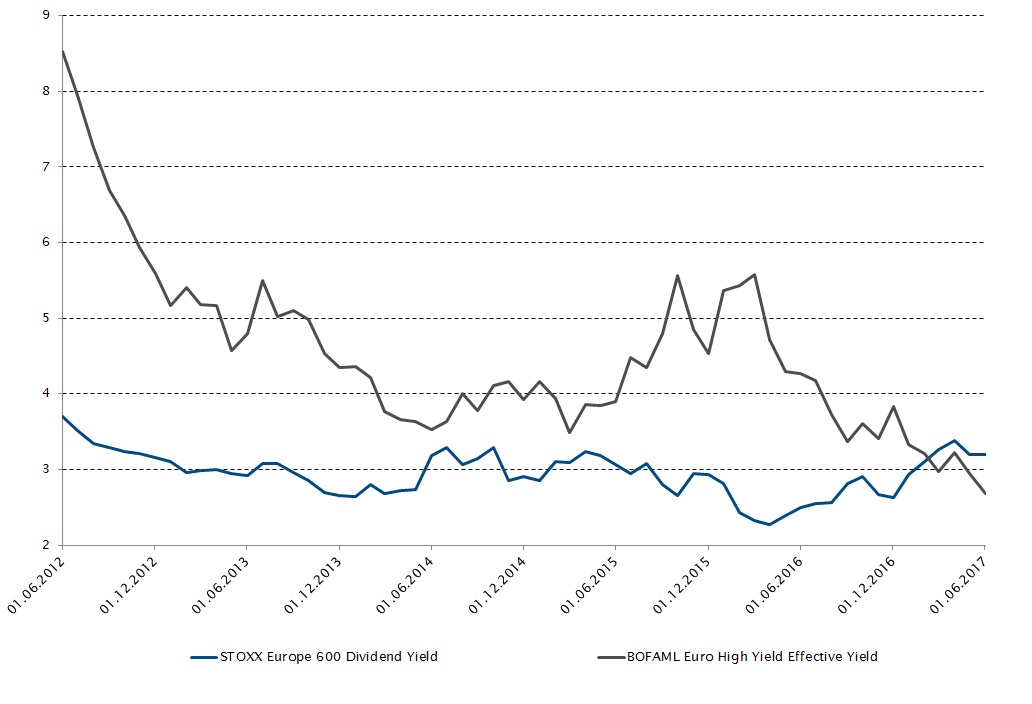

Anleihen – Renditen europäischer Hochzinsanleihen niedriger als Aktienrenditen

In der Vergangenheit war die effektive Rendite europäischer Hochzinsanleihen immer wesentlich höher als die Dividendenrendite europäischer Aktien (zum Beispiel 5,6% gegenüber 2,7% im Oktober 2015).

Ende Mai lag die Dividendenrendite von Aktien, gemessen am Stoxx Europe 600 Index, bei 3,2% und damit über dem Niveau der effektiven Rendite im BOFAML Euro High Yield Index von derzeit 2,7%.

In den USA ist die Differenz dagegen immer noch robust: Beim S&P 500 lag die realisierte Dividendenrendite bei 1,9%, während der breiter gefasste US High Yield Index eine effektive Rendite von 5,5% auswies.

Diese zugrunde liegende teure Bewertung europäischer Hochzinsanleihen nimmt weiter zu, da die Nachfrage das Angebot übersteigt, denn die Anleger sind in der Welt der extrem niedrigen Zinssätze immer noch auf der Suche nach Renditen.

Vor diesem Hintergrund verzeichnete der BOFAML Euro High Yield Index eine positive Performance von 0,9% im Mai und 3,7% seit Jahresbeginn im Vergleich zu 0,5% und 0% für den EMU Broad Market Index.

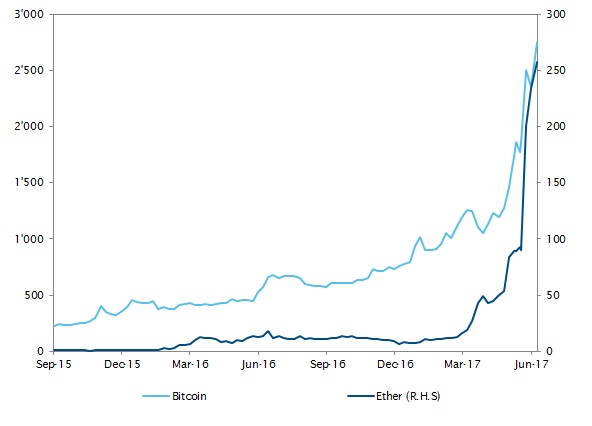

Kryptowährungen – Bitcoin und Ether im Aufwind

Der Kryptowährungsbereich befindet sich im Augenblick in einer besonders interessanten Phase. Bitcoin stieg im Mai auf ein Allzeithoch von USD 2.790, bevor der Kurs wieder auf USD 2.300 fiel. Seit Jahresbeginn ergibt sich damit eine Performance von über 140%. Ether (ETH), sein schärfster Konkurrent, entwickelte sich mit einer Rendite von 2700% seit Jahresbeginn sogar noch besser.

Ein großer Teil dieser Kursbeschleunigungen erklärt sich durch die Entscheidung der japanischen Regierung, die beiden digitalen Währungen als gesetzliches Zahlungsmittel anzuerkennen. Bei Ether ist das wachsende Interesse an der zugrunde liegenden Blockchain-Technologie (Ethereum) ein ebenso wichtiger Faktor für den steilen Anstieg. In der Form von Smart-Kontrakten zieht die Technologie große Unternehmen aus aller Welt an, darunter unter anderem JP Morgan, Samsung, Microsoft und Merck.

Obwohl Kryptowährungen immer noch als spekulative Anlagen gelten, besteht zunehmend Einigkeit darüber, dass sie in der Zukunft des Geldes eine bedeutende Rolle spielen werden.

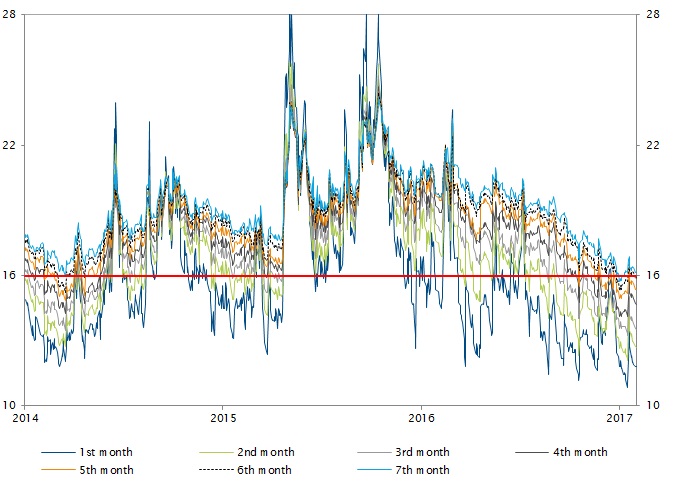

Volatilität – Volatilität sinkt auf Rekordtiefs

Gemessen am VIX ist die Volatilität im Mai auf Rekordtiefstände gesunken. Die geopolitischen Spannungen zwischen den USA und Nordkorea und das unberechenbare Verhalten der Rohölpreise in diesem Monat reichten nicht aus, um die Volatilität steigen zu lassen. Erstaunlicherweise ist nicht nur der VIX für den Kassamarkt mit 9,75 auf seinen tiefsten Stand seit 1994 gesunken, sondern der Index für die gesamte Terminmarktkurve notierte ebenfalls zum ersten Mal seit 2007 unter 16. Die Anleger gehen nach wie vor über ETFs Volatilitäts-Short-Positionen ein. Dies verstärkt den Abwärtsdruck auf das kurze Ende der VIX-Terminmarktkurve.

Anleger sollten jedoch beachten, dass eine geringe Volatilität nur eine sehr geringe bis gar keine Prognosekraft für die künftigen Marktrenditen hat. Im Gegenteil: In Verbindung mit den guten Markterträgen spricht das aktuelle Niveau der Volatilität eher dafür, einen Teil des Budgets für den Kauf von Absicherungsstrategien für den Fall eines plötzlichen und unerwarteten Marktabschwungs zu verwenden.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.