- 1. Economie mondiale - L’Europe reste en tête

- 2. Banques centrales - La Fed ne dispose plus du plus gros bilan

- 3. Etats-Unis - Baisse des ventes de voitures face au durcissement des conditions de crédit

- 4. Etats-Unis - Un plein emploi en trompe-l’œil

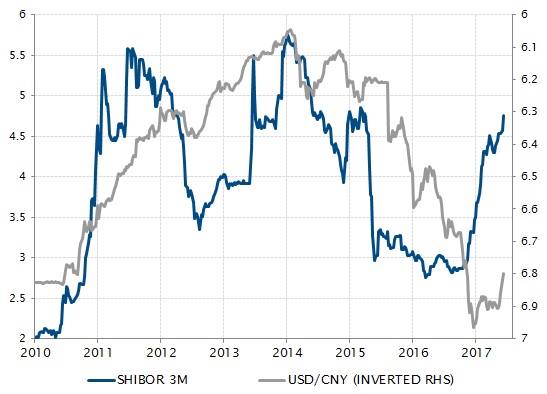

- 5. Chine - Durcissement des conditions financières en cours

- 6. Devises - Potentiel limité de hausse de l’euro à court terme

- 7. Actions – Le secteur américain de la technologie tire le rebond du marché

- 8. Obligations – Le haut rendement européen rapporte moins que les actions

- 9. Crypto-monnaies - Le bitcoin et l’ether progressent

- 10. Volatilité - La volatilité atteint des plus bas historiques

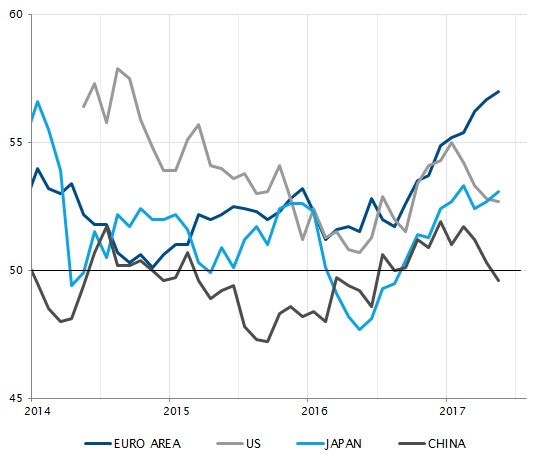

Economie mondiale - L’Europe reste en tête

L’Europe continue d’impulser la dynamique de la croissance mondiale. Le mois dernier, les indices PMI ont confirmé que la zone euro est la seule région capable de maintenir son rythme d’expansion (déjà soutenu).

Les chiffres révisés du PIB pour le premier trimestre ont confirmé l’écart de croissance entre la zone euro et les Etats-Unis, le PIB de l’UEM progressant de 2,4% en rythme annualisé contre 1,2% pour le PIB américain. Bien que l’on s’attende à une reprise de la croissance aux Etats-Unis au fil de cette année, il est fort probable que la zone euro l’emporte une nouvelle fois sur l’économie américaine en 2017.

Si l’économie japonaise semble légèrement moins florissante, avec une hausse de «seulement» 1% du PIB au premier trimestre, elle constitue néanmoins l’un des motifs de satisfaction en ce qui concerne l’économie mondiale: ce 5e trimestre de croissance ininterrompue dénote la plus longue phase d’expansion depuis 2006. Cette situation contraste avec celle de la Chine, qui connaît un ralentissement «consenti» sous l’effet du durcissement des conditions financières visant à freiner la croissance du crédit.

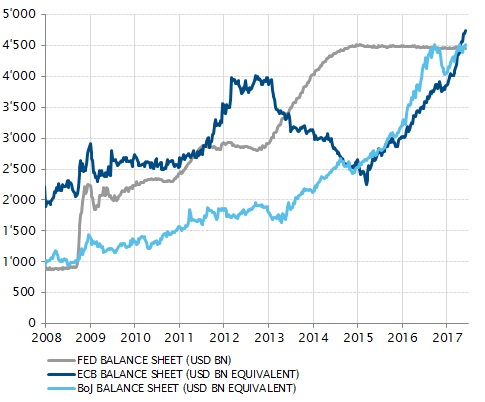

Banques centrales - La Fed ne dispose plus du plus gros bilan

Depuis 2008, plusieurs banques centrales ont eu recours à des programmes d’achats d’actifs pour fournir un soutien monétaire supplémentaire après avoir réduit à zéro leurs taux d’intérêt à court terme. La Réserve fédérale a ouvert le bal avec trois programmes entre fin 2008 et fin 2014 qui ont eu pour effet de quintupler la taille de son bilan, à 4500 milliards de dollars US. Cependant, la Fed ayant désormais cessé ses achats d’actifs, la taille de son bilan s’est stabilisée et ses taux à court terme ont déjà augmenté à plusieurs reprises.

La Banque du Japon (BoJ) et la Banque centrale européenne (BCE) ont été moins promptes à introduire ces mesures de politique monétaire non conventionnelles et poursuivent leurs achats d’actifs. La BCE a quelque peu ralenti le rythme de ses achats seulement depuis le printemps dernier. En conséquence, la taille de leur bilan continue d’augmenter et vient juste de dépasser celle du bilan de la Fed (en USD). Cette divergence au niveau des politiques monétaires pourrait expliquer en partie les écarts de croissance des économies sous-jacentes.

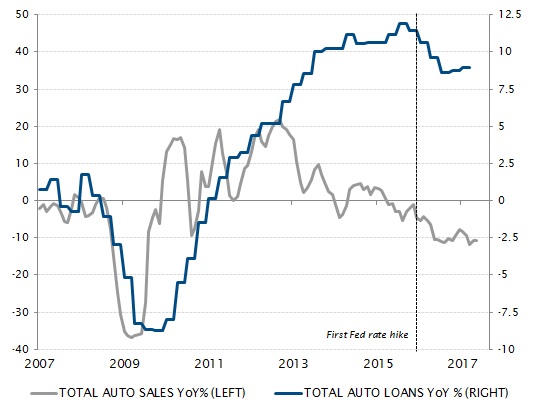

Etats-Unis - Baisse des ventes de voitures face au durcissement des conditions de crédit

La sensibilité de la croissance économique aux conditions de financement est une préoccupation majeure pour les investisseurs compte tenu des niveaux d’endettement record dans la plupart des secteurs et des pays. La dépendance de l’activité économique vis-à-vis du bas niveau des taux d’intérêt est plus forte que jamais. C’est probablement l’une des raisons de l’écart entre la croissance économique en Europe et au Japon, qui continuent de bénéficier d’un soutien monétaire considérable, et celle en Chine et aux Etats-Unis, qui connaissent un resserrement de leur politique monétaire sous une forme ou une autre.

Aux Etats-Unis, le secteur automobile en fournit un exemple éloquent. Après 2008, l’assouplissement massif des conditions de crédit a induit un rebond prononcé des ventes de voitures, financées par l’emprunt. Cette situation a perduré jusqu’au premier relèvement des taux de la Fed fin 2015, qui a mis fin à ces deux tendances. Ce n’est là qu’un exemple (on ne peut plus parlant toutefois) de la manière dont même une tentative prudente de normalisation de la politique monétaire peut affecter des économies dépendantes du crédit.

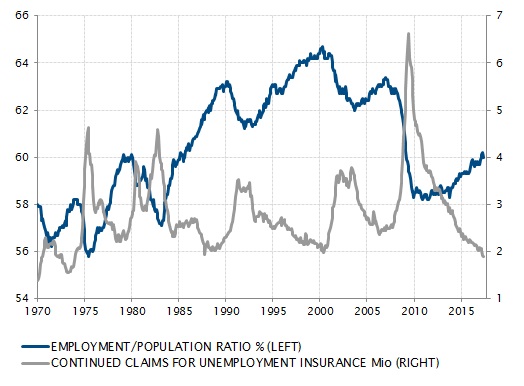

Etats-Unis - Un plein emploi en trompe-l’œil

En mai, le taux de chômage aux Etats-Unis a chuté à 4,3% et le nombre de demandeurs d’emploi répertoriés a baissé à son niveau le plus faible depuis 1973. De prime abord, ces indicateurs laissent penser que l’économie américaine est en situation de plein emploi.

Cependant, ils omettent certaines évolutions structurelles majeures. En effet, les tendances démographiques jouent un rôle avec la sortie du marché du travail de la génération des «baby boomers». Par ailleurs, d’autres facteurs comme la part croissante des services, l’impact de la numérisation et le décalage entre les compétences existantes et les nouveaux emplois modifient également la structure du marché du travail.

Ainsi, la proportion des personnes ayant réellement un emploi au sein de la population totale n’a que légèrement rebondi par rapport à son creux de l’année 2009 et reste à un niveau déprimé comparé à la période 1985-2008. Dès lors, l’absence de pression haussière sur les salaires et d’augmentation endogène des dépenses de consommation (non soutenues par le crédit) n’est peut-être pas aussi surprenante qu’on pourrait le penser.

Chine - Durcissement des conditions financières en cours

En 2015, le ralentissement de la croissance du PIB à moins de 7% a fait craindre pour les perspectives de l’économie chinoise, tant au plan national qu’international.

Les autorités chinoises ont fait tout leur possible, à l’époque, pour stabiliser l’économie. Elles ont utilisé tous les leviers à leur disposition: la monnaie, avec le désancrage du yuan par rapport au dollar US; la politique budgétaire, avec un soutien ciblé aux différents secteurs et segments du marché immobilier; et la politique monétaire, avec une baisse généralisée des taux et d’importantes injections de liquidités. Si la croissance a fini par se stabiliser, l’expansion du crédit s’est quant à elle poursuivie sans fléchir, alimentant les craintes entourant le niveau d’endettement élevé en Chine.

Or, depuis la fin de l’an dernier, l’orientation de la politique économique chinoise a changé. Alors que la plupart des indicateurs dénotent une stabilisation de l’activité, les conditions de financement ont été durcies afin de contenir la croissance du crédit. Le taux interbancaire à 3 mois (Shibor) est ainsi passé de moins de 3% à plus de 4,5%. Le yuan s’inscrit quant à lui en hausse de 2% par rapport au billet vert en 2017.

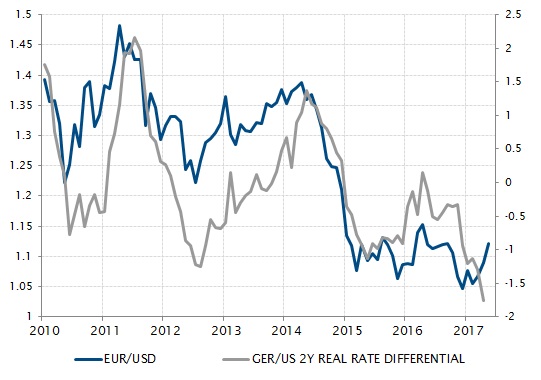

Devises - Potentiel limité de hausse de l’euro à court terme

Après un net rebond suite à l’élection de Donald Trump, le dollar US a perdu du terrain en 2017. Sa baisse a été particulièrement prononcée par rapport à l’euro, qui a bénéficié de l’apaisement du risque politique, de l’amélioration de la croissance et des supputations entourant la normalisation de la politique de la BCE.

Cependant, après avoir atteint 1,12 USD, le potentiel haussier de l’euro semble désormais limité à court terme. En effet, la situation économique et politique ne saurait guère s’améliorer beaucoup plus en Europe et la vague générale d’optimisme fait planer le risque d’une déception à un moment ou à un autre.

D’un point de vue plus fondamental, l’un des principaux signaux concernant la paire EUR/USD augure même d’une certaine faiblesse à court terme. L’écart de rendement réel à court terme entre les deux monnaies reste en faveur du billet vert dans la mesure où la Fed procède au rehaussement de ses taux contrairement à la BCE, alors même que l’inflation s’accélère presque aussi rapidement en Europe qu’aux Etats-Unis.

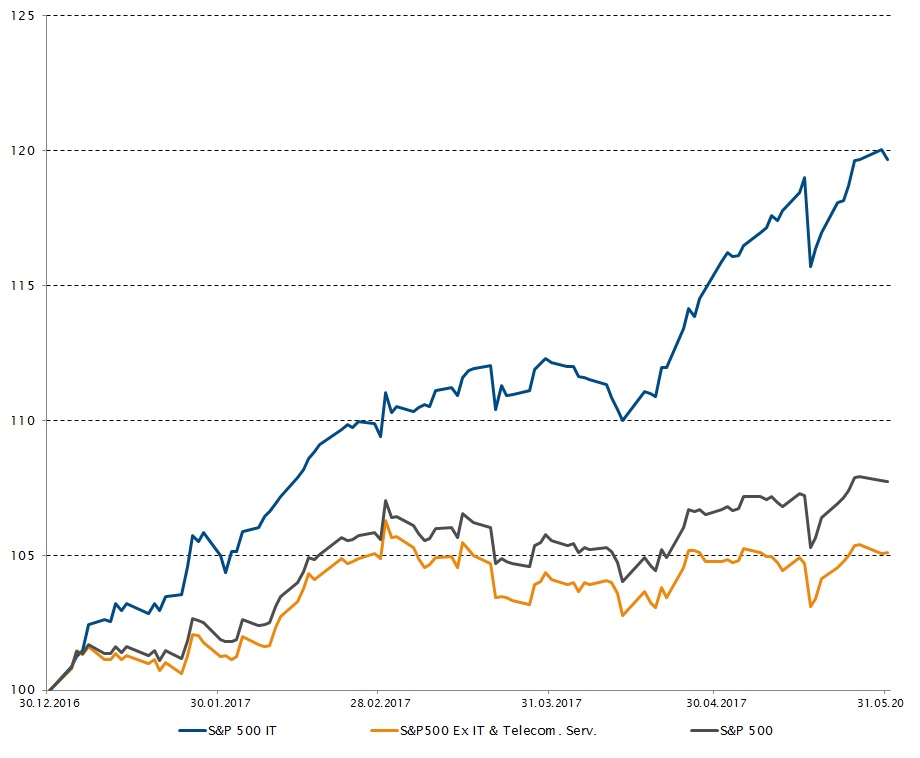

Actions – Le secteur américain de la technologie tire le rebond du marché

Le marché actions américain a atteint un nouveau sommet à la faveur du net rebond des valeurs de croissance (c.-à-d. des valeurs technologiques), tandis que les valeurs de substance (moins onéreuses) sont boudées depuis le début de l’année en cours: les indices S&P 500 Growth et S&P 500 Value s’affichent en hausse de 13,8% et 2,9% respectivement.

L’écart de performance entre les valeurs de croissance et de rendement est presque aussi important que lors de la bulle technologique de l’année 2000.

Les secteurs qui ont alimenté la surperformance des valeurs de croissance ont principalement concerné les segments technologiques que sont l’Internet, les logiciels et le matériel informatique.

Les fameuses actions FAANG (Facebook, Apple, Amazon, Netflix et Alphabet, la maison-mère de Google) enregistrent chacune des progressions supérieures à 30% depuis le début de l’année, à l’exception d’Alphabet (25%).

De plus, les dix titres les plus performants du S&P 500 jusqu’ici cette année ont contribué à la performance totale à hauteur de 47%, six d’entre eux appartenant au secteur de la technologie.

Si l’on élimine ce dernier secteur, la performance de l’indice paraît moins reluisante. Depuis le début de l’année jusqu’à fin mai, les indices S&P 500, S&P 500 Information Technology et S&P 500 Ex-Information Technology & Telecommunication Services ont progressé de 7,7%, 19,7% et 5,1%, respectivement.

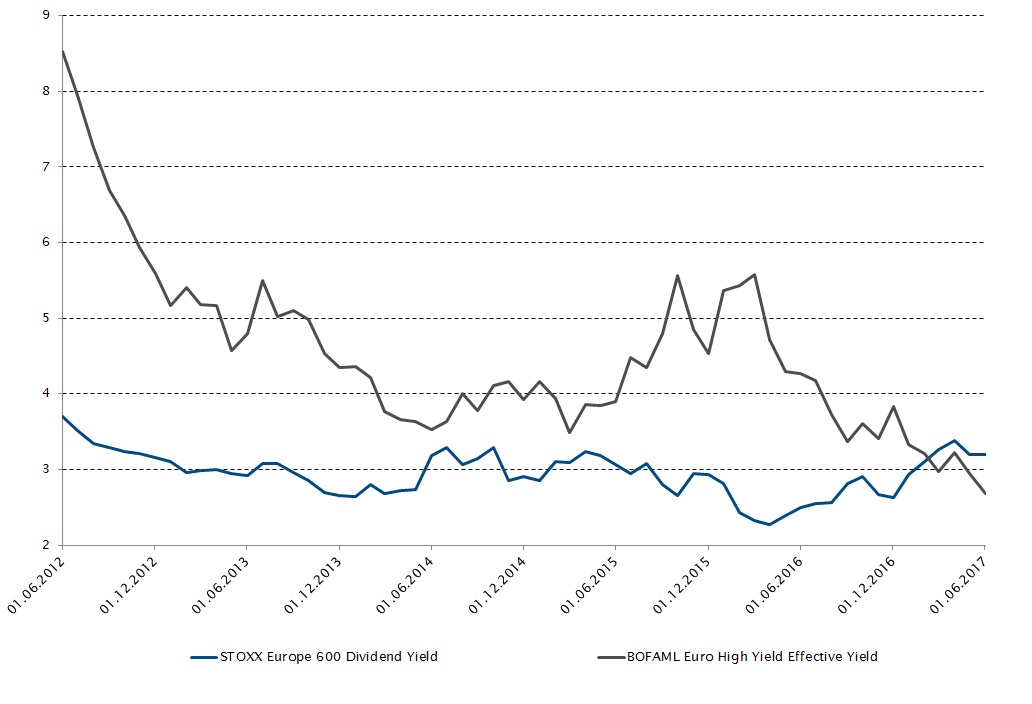

Obligations – Le haut rendement européen rapporte moins que les actions

D’un point de vue historique, le rendement effectif des obligations à haut rendement a toujours été largement supérieur au rendement du dividende des actions en Europe (5,6% contre 2,7% en octobre 2015 par exemple).

A la fin du mois de mai, les actions (indice STOXX Europe 600) affichaient un rendement du dividende de 3,2%, contre un rendement effectif de 2,7% actuellement pour l’indice BofAML Euro High Yield.

Aux Etats-Unis en revanche, l’écart reste raisonnable avec un rendement du dividende de 1,9% pour le S&P 500 et un rendement effectif de 5,5% pour l’indice US High Yield élargi.

Cette cherté sous-jacente des obligations européennes à haut rendement s’accroît, car la demande l’emporte sur l’offre alors que les investisseurs restent en quête de rendement dans un environnement de taux d’intérêt extrêmement bas.

Dans ce contexte, l’indice BofAML Euro High Yield a enregistré un gain de 0,9% en mai et de 3,7% depuis le début de l’année en cours, contre 0,5% et 0% pour l’indice EMU Broad Market.

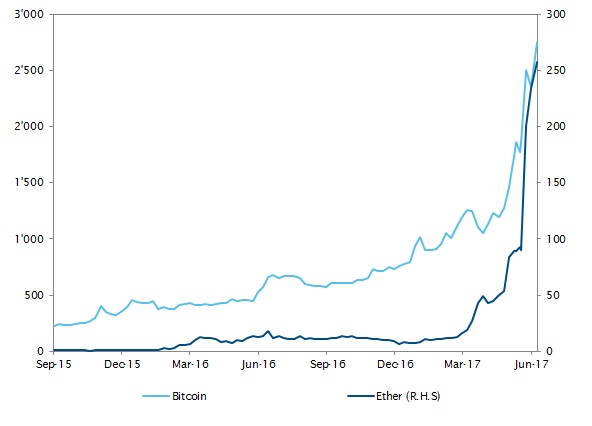

Crypto-monnaies - Le bitcoin et l’ether progressent

L’univers des monnaies cryptographiques traverse actuellement une période particulièrement faste. Le bitcoin a atteint un plus haut historique en mai à 2790 dollars US avant de revenir à 2300 USD, et enregistre une progression supérieure à 140% depuis le début de l’année. L’ether (ETH), son plus proche concurrent, a enregistré une performance plus spectaculaire encore avec une hausse de 2700% depuis le début de l’année.

La décision du gouvernement japonais de reconnaître ces deux monnaies virtuelles comme moyen de paiement légal explique en grande partie leur appréciation. Dans le cas de l’ether toutefois, l’intérêt croissant que suscite sa technologie «blockchain» sous-jacente (Ethereum) est également une cause majeure de son ascension fulgurante. Son protocole intégrant des applications de contrats intelligents a attiré des entreprises internationales de premier plan comme JP Morgan, Samsung, Microsoft et Merck.

Bien que les crypto-monnaies soient encore considérées comme des placements spéculatifs, il est de plus en plus communément admis qu’elles sont appelées à jouer un rôle majeur dans l’avenir de la monnaie.

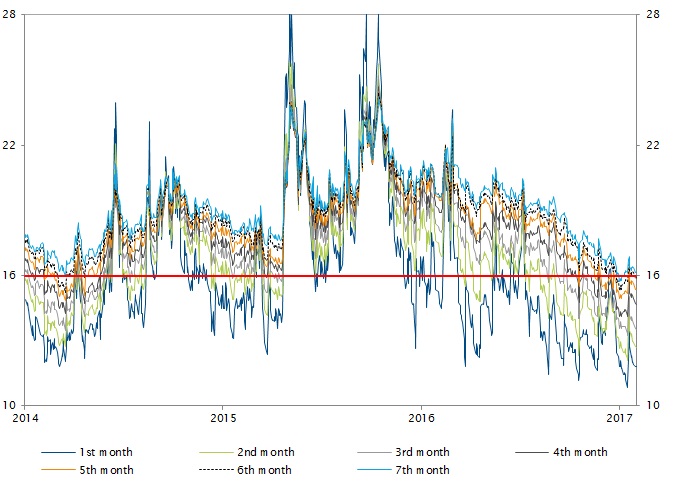

Volatilité - La volatilité atteint des plus bas historiques

La volatilité, telle que mesurée par le VIX, a atteint des plus bas records au mois de mai. Les tensions géopolitiques entre les Etats-Unis et la Corée du Nord ainsi que l’évolution en dents de scie des cours du pétrole brut au cours du mois n’ont pas suffi à induire un regain de volatilité. Le niveau du VIX «spot» a non seulement atteint son niveau le plus bas depuis 1994 à 9,75, mais il importe également de noter que la courbe des futures dans son intégralité est passée sous le seuil des 16 points pour la première fois depuis 2007. Les investisseurs poursuivent leurs allocations aux ETF vendeurs de volatilité, ce qui accroît la pression baissière sur la partie courte de la courbe des futures sur le VIX.

Les investisseurs doivent garder à l’esprit le fait que la volatilité n’a virtuellement aucun pouvoir prédictif s’agissant de la performance à venir des marchés. Au contraire, les niveaux actuels de volatilité alliés à la solide performance des marchés devraient plaider en faveur de la mise en place d’un budget consacré à l’achat de stratégies de protection en cas de retournement soudain et inattendu des marchés.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.