In der Zusammenfassung sind unsere Indikatoren für risikoreichere Anlagen positiv, allerdings sind sie weniger günstig als in den vergangenen Monaten. Zwar bleiben die Indikatoren zum Konjunkturzyklus weiterhin günstig, aber wir rechnen mit weniger vorteilhaften Liquiditätsbedingungen. Das Gewinnwachstum bleibt positiv und wird einen Teil der Normalisierung im Bereich der Fiskal- und Geldpolitik ausgleichen. Die Aktienbewertungen sind neutral (die Aktienmärkte notieren absolut betrachtet weiterhin hoch, sind jedoch im Vergleich zu Anleihen immer noch attraktiv), während sich die technischen Marktindikatoren in eine ungünstigere Richtung entwickeln.

Asset Allocation Insights

Vielleicht sollte man ein paar Chips vom Tisch nehmen

Dienstag, 10/12/2021Im Zusammenhang mit dem unsichereren Umfeld in Sachen Liquidität und der Verschlechterung einiger unserer technischen Indikatoren reduzieren wir unsere Übergewichtung im Aktienbereich ein wenig.

Charles-Henry Monchau

Chief Investment officer

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Luc Filip

Head of Discretionary Portfolio Management

- Aktien sind angesichts solider Wachstumsaussichten und niedriger Zinssätze nach wie vor die attraktivste Anlageklasse

- Das starke Gewinnwachstum wird die bevorstehende, schrittweise Normalisierung in der Fiskal- und Geldpolitik mehr als ausgleichen

- Allerdings sorgen die technischen und liquiditätsbezogenen Aussichten kurzfristig für ein unsichereres Umfeld, in dem eine selektive Reduzierung unserer seit Juni 2020 bestehenden stark übergewichteten Aktienposition gerechtfertigt ist

- Angesichts des anhaltenden Inflationsdrucks und der Normalisierung im Bereich der Geldpolitik sehen wir Anzeichen für langfristig steigende Zinssätze und stufen deshalb unser Engagement in Staatsanleihen von positiv auf vorsichtig zurück

- Auch bei den Rohstoffen bleiben wir vorsichtig. Unsere taktische Asset Allocation wird am Ende dieses Artikels in der Matrix zusammengefasst

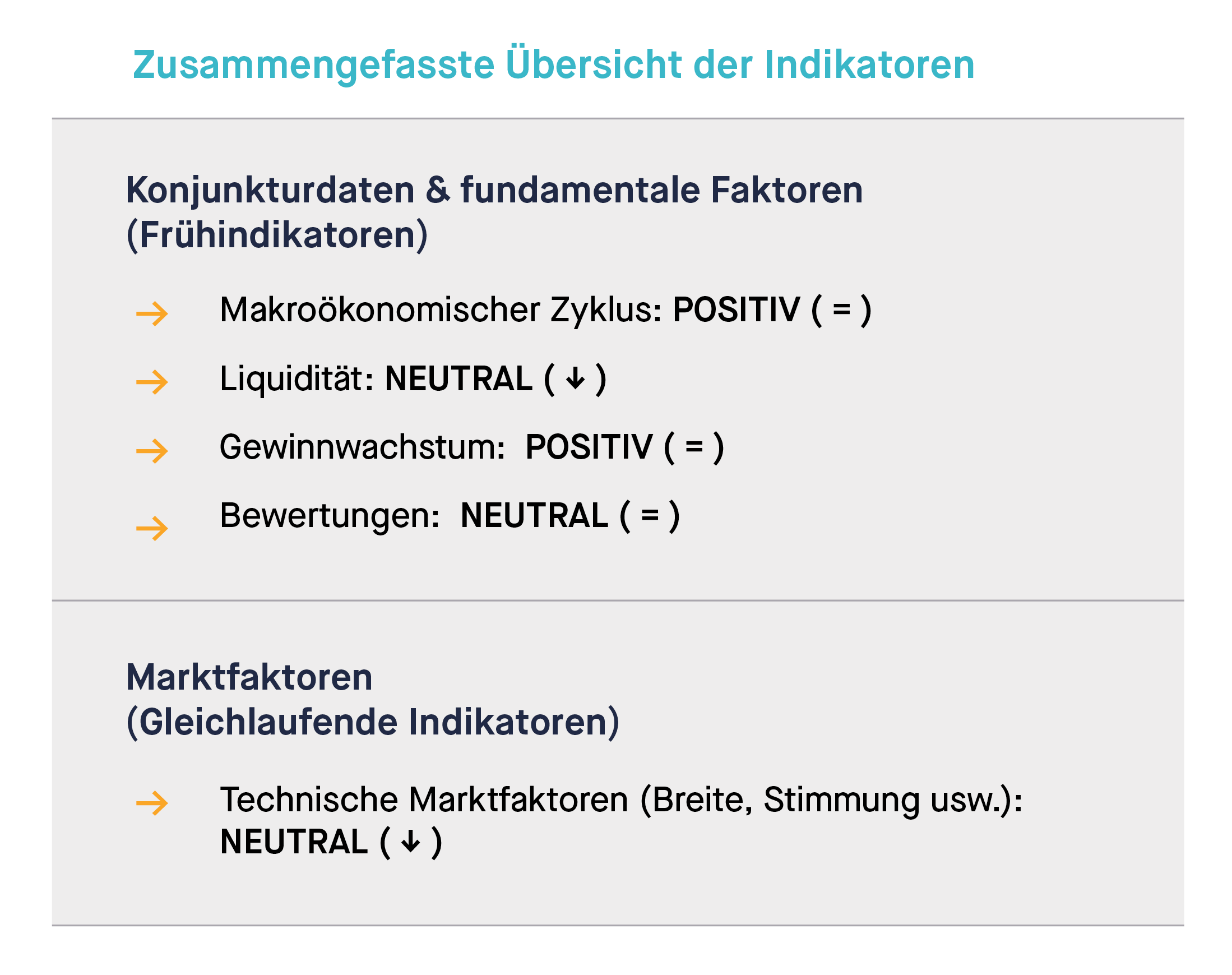

Zusammengefasste Übersicht des Indikatoren

Indikator #1

Der makroökonomische Zyklus: Positiv (unverändert)

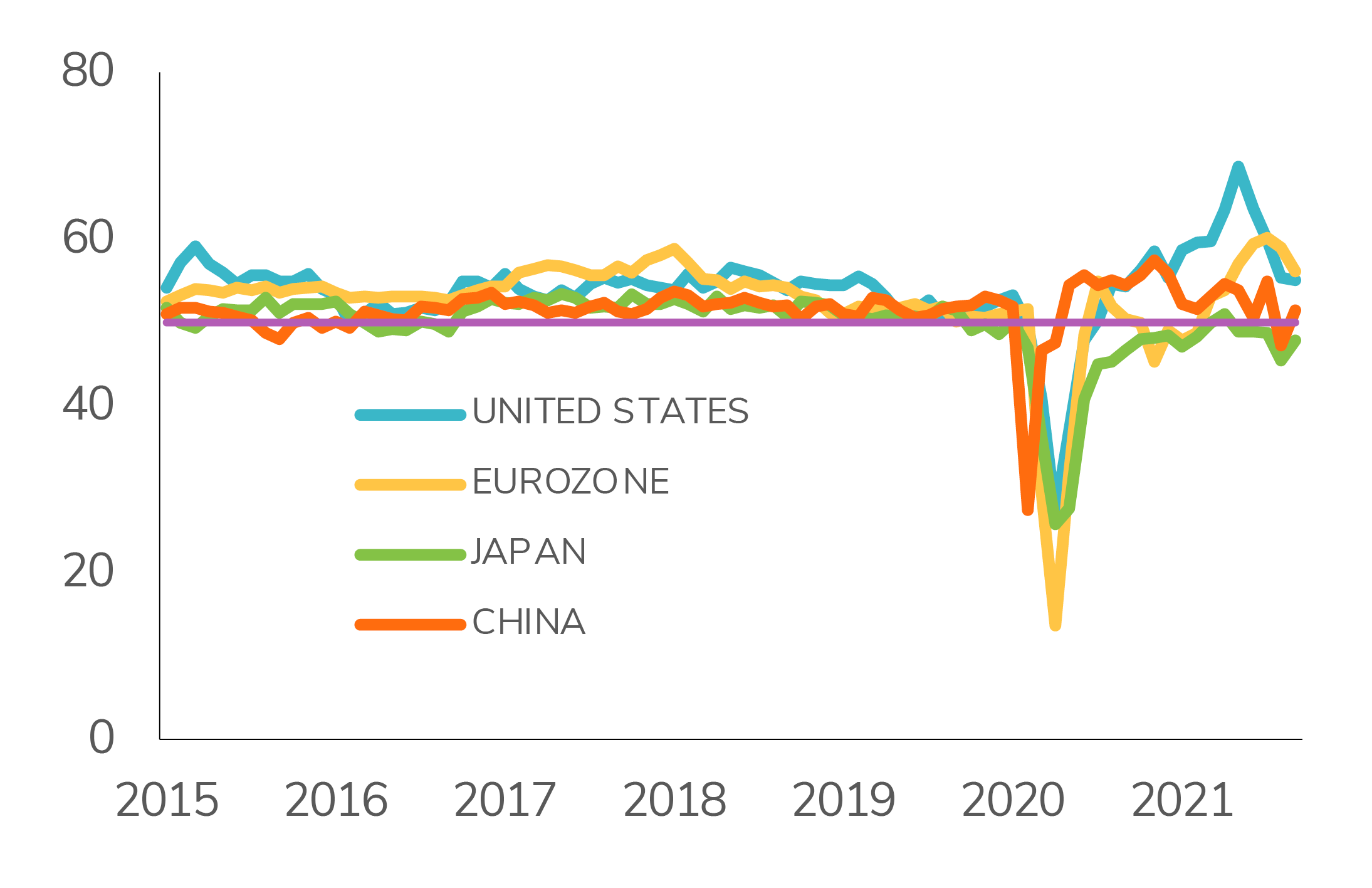

Die Weltwirtschaft hat größtenteils eine deutliche Erholung vollzogen, nachdem es infolge der Impfungen auch in Kontinentaleuropa zu einem Schub der Wirtschaftstätigkeit gekommen ist, der zuvor schon in den USA und in Großbritannien zu verzeichnen war. Die Industriestaaten werden jetzt in eine Wachstumsphase eintreten, in der das Wirtschaftswachstum zwar stark bleibt, aber deutlich weniger spektakulär ausfällt als in den vergangenen 12 Monaten. Treibende Kraft wird hier zunehmend die private Nachfrage (Konsum der privaten Haushalte und Unternehmensinvestitionen) sein, während die pandemiebedingte Unterstützung durch die Regierungen und Zentralbanken schrittweise zurückgefahren wird.

In den großen Schwellenländern verlief die Erholung, hauptsächlich aufgrund der Entwicklung rund um die Pandemie, zurückhaltender. In einem Umfeld, das von einem langsameren Anstieg der weltweiten Liquidität gekennzeichnet ist, scheinen die Wachstumsaussichten für die Zukunft etwas weniger attraktiv als in den Industrieländern zu sein, allerdings dürften die Zinssätze in den USA steigen und der US-Dollar wieder fester notieren.

Vor dem Hintergrund eines sehr wahrscheinlichen, zentralen Szenarios mit einem zukünftig starken Wachstum der Weltwirtschaft verschiebt sich die Bilanz der Extremrisiken für die kommenden Monate ein wenig in Richtung möglicher Enttäuschungen und unerwartet schlechter Nachrichten.

In der Zwischenzeit scheint die Inflationsentwicklung ihren Höhepunkt zu erreichen, nachdem wir im ersten Halbjahr eine Erholung verzeichnen konnten. Die Basiseffekte aus dem Jahr 2020 werden langsam abklingen und zu einem Rückgang der aktuell hohen Inflationsraten führen. Dazu kommt, dass mittel- und langfristigen Inflationserwartungen auf der Juni-Sitzung der Fed eine Absage erteilt wurde. Durch die Ankündigung ihrer Bereitschaft, eine Normalisierung der Geldpolitik einzuleiten, hat die US-Zentralbank die Bedenken im Hinblick auf eine mögliche Überhitzung des Wachstums und der Inflation gedämpft. Die EZB bereitet sich ebenfalls darauf vor, mit der Normalisierung ihrer Geldpolitik zu beginnen. Mit der bevorstehenden Normalisierung bei der Geld- und Fiskalpolitik werden sich das Wachstum und die Inflation im Jahr 2022 schrittweise wieder in Richtung ihrer Trends vor der Pandemie entwickeln. Die Entwicklungen der Energiepreise stellen kurzfristig ein Risiko für einen weiteren Inflationsschub dar, können aber auch schnell zur Wachstumsbremse werden, wenn dieser Anstieg anhält.

Quelle

Syz, Markit, FactSet

Indikator #2

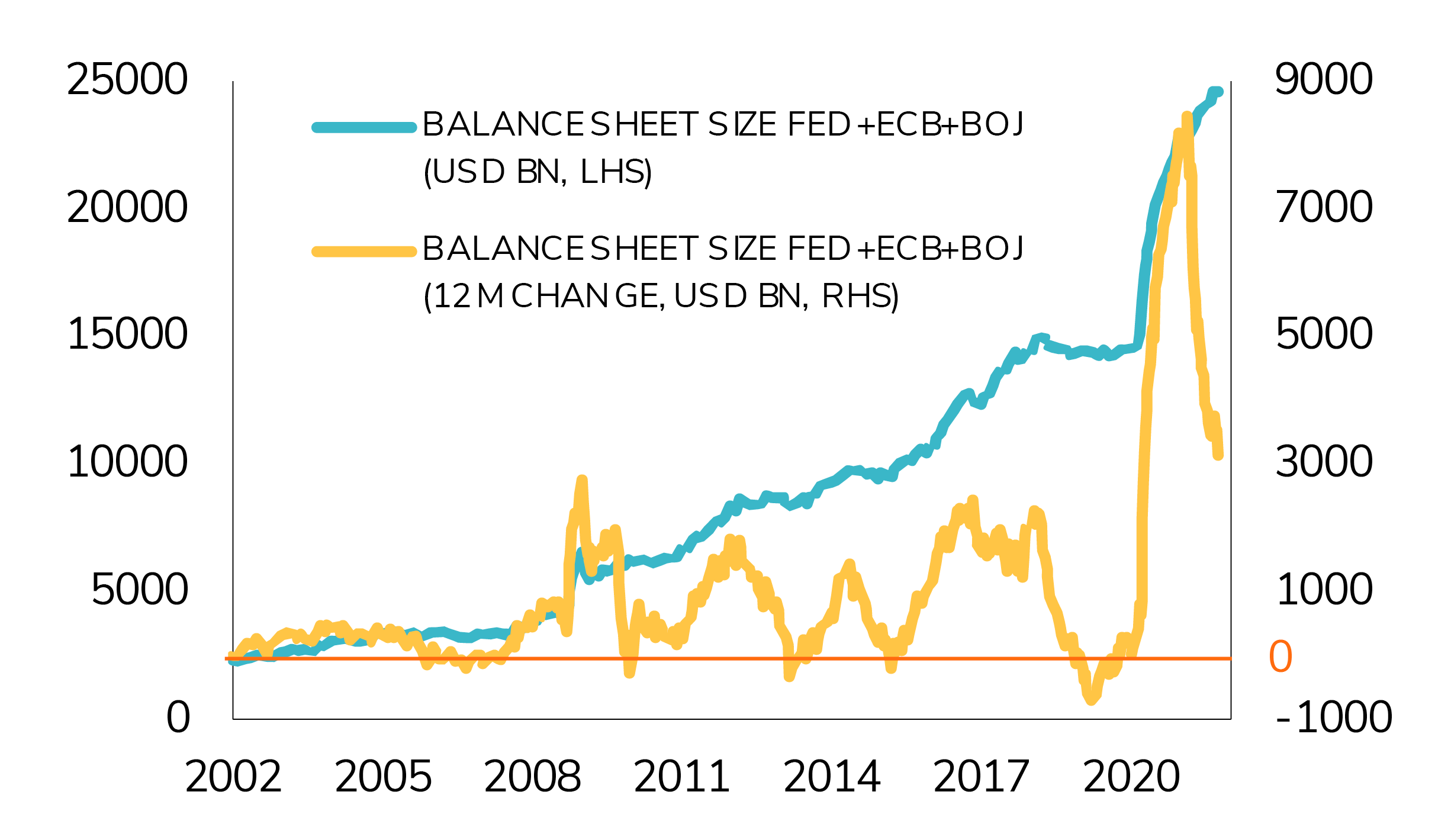

Liquidität: Neutral (vorher positiv)

Die geldpolitischen und fiskalischen Anreize konnten deutlich als wichtige Antriebsfaktoren für die anhaltende Erholung der Weltwirtschaft identifiziert werden. Im Bereich der Geldpolitik stellen wir fest, dass sich die Bilanzen der Zentralbanken in den G3 weiterhin ausdehnen, allerdings viel langsamer als noch vor 12 Monaten. In den Schwellenländern hat der Zinserhöhungszyklus bereits begonnen, und es gibt Zentralbanken in einigen Industrieländern, die geneigt sind, dieser Entwicklung zu folgen.

Die Auswirkungen der Fiskalpolitik auf das BIP wandeln sich insbesondere in den Industrieländern zum Negativen. Die USA werden im Jahr 2022 beispielsweise mit einer fiskalischen Klippe konfrontiert sein.

Quelle

Banque Syz, Bloomberg

Indikator #3

Gewinnwachstum: Positiv (unverändert)

Sowohl die Entwicklung beim Gewinnwachstum und bei den Korrekturen der Prognosen bleiben positiv, auch wenn wir feststellen, dass die entsprechenden Revisionen zum Gewinn je Aktie im MSCI World ihren Höhepunkt erreicht haben. Mittelfristig erwarten wir, dass das starke Gewinnwachstum die bevorstehende, schrittweise Normalisierung in der Fiskal- und Geldpolitik mehr als ausgleichen wird.

Indikator #4

Bewertungen: Neutral (unverändert)

Aus Sicht der absoluten Bewertungen betrachtet, sind die Bewertungen von US-Aktien in den vergangenen Wochen ein wenig attraktiver geworden – allerdings von einem hohen Niveau ausgehend. Auf relativer Basis (im Vergleich zu Anleihen) haben wir kaum Verbesserungen beobachtet, weil die Renditen von Staatsanleihen gestiegen sind. Trotzdem bleiben die Aktienbewertungen im Vergleich zu denen von Anleihen weiterhin attraktiv. Dieses Bild ist für Europa, Großbritannien und Japan ähnlich.

Indikator #5

Technische Marktfaktoren: Neutral (vorher positiv)

In der Zusammenfassung haben sich unsere technischen Marktfaktoren in der letzten Zeit verschlechtert. Das gilt insbesondere für die rückläufige Marktbreite, weil der Anteil der US-Aktien, die über ihrem gleitenden 200-Tages-Durchschnitt gehandelt werden, auf unter 70% gefallen ist. Von den Stimmungsindikatoren (Volatilität, Put-Call-Ratio) gehen ebenfalls negative Signale aus, d. h. die Anleger sind (trotz negativer Berichterstattung) zu sorglos. Unter Berücksichtigung der Indikatoren zur Volumendivergenz ist auch das Volumen der gehandelten Aktien in den roten Bereich gerutscht.

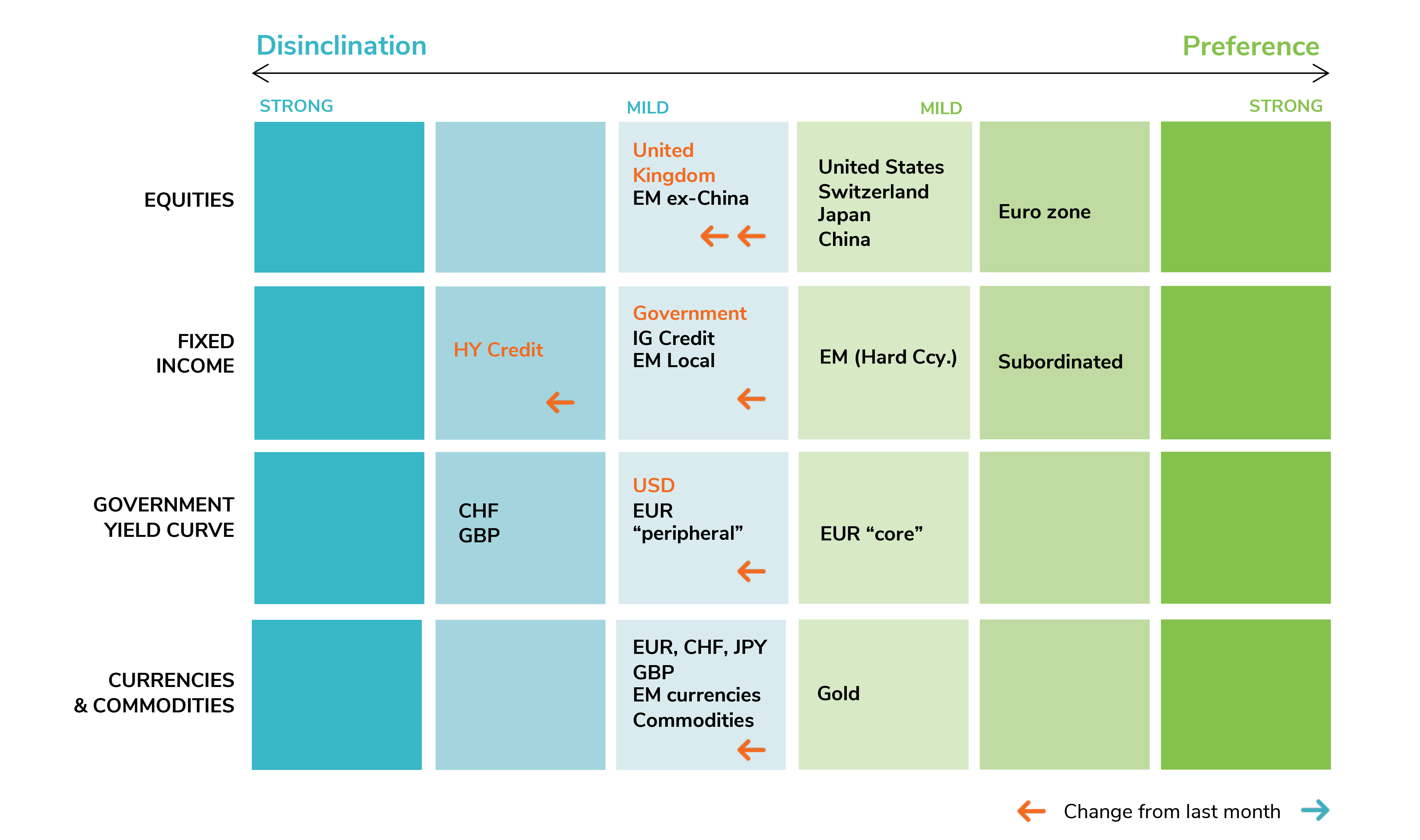

Bevorzugte Anlageklassen

Aktienallokation

Von bevorzugt zu positiv

Für die nächsten Monate ist es weiterhin gerechtfertigt, eine positive Einstellung zur Aktienallokation beizubehalten, allerdings sprechen kurzfristiger Gegenwind und Unsicherheiten für eine leichte Reduzierung des Engagements.

Aktien bleiben im aktuellen Umfeld mit einem positiven Wirtschaftswachstum und niedrigen Zinssätzen ganz eindeutig die attraktivste Anlageklasse. Im 2. Quartal wurde ein starkes Gewinnwachstum erzielt, und wir rechnen auch für die nächsten Quartale mit einer weiterhin soliden Entwicklung. Diese Entwicklung wird die Rolle als Antriebsfaktor für steigende Aktienindizes von den sinkenden Bewertungskennzahlen übernehmen. Im makroökonomischen Szenario deutet der Übergang von der Erholung zum Wachstum darauf hin, dass die Führungspositionen in Sektoren und Regionen schrittweise wieder zu den langfristigen Trends der „Japanifizierung“ zurückkehren könnten. Vor diesem Hintergrund wird erwartet, dass insbesondere die europäischen Märkte von der soliden Entwicklung der Weltwirtschaft profitieren werden, weil ihre Bewertungen attraktiver als die der US-Märkte sind. Die Schwellenländer werden voraussichtlich mit Gegenwind rechnen müssen, der sich aus dem Zusammentreffen einer schwächeren Wachstumsdynamik der großen Industriestaaten, einem Rückgang der weltweiten Liquiditätsspritzen, einem festeren US-Dollar und einer verhalteneren Entwicklung bei den Rohstoffpreisen ergibt. Die steigende Inflation im Land und Wachstumssorgen schwächen den britischen Markt, der deshalb taktisch reduziert werden sollte.

In einem insgesamt positiven Umfeld für Aktienmärkte geht das Risiko einer Korrektur zunehmend von den Zentralbanken, den Risiken für eine Abschwächung der Aussichten beim Wirtschaftswachstum und den Gewinnerwartungen, die deutlich gestiegen sind, aus. Eine selektive Kürzung des Aktienanteils erscheint daher angemessen, um auch in Zeiten kurzfristig volatilerer Märkte eine gute Entwicklung zu erzielen.

Allokation in Festverzinslichen Anlagen

Weiterhin vorsichtig in Bezug auf Duration, Renditekurve und Spreads

Die Renditekurven in US-Dollar und Euro werden steiler, während die Realzinsen nach oben zeigen (aber weiterhin negativ und in den USA historisch niedrig sind). Die Erwartungen für die mittel- und langfristige Inflation in Europa steigen in diesem Jahr an, bewegen sich aber immer noch unterhalb der Zielvorgaben der EZB. In den USA rechtfertigen die absolute Inflation und das Wachstum (deutlich) höhere Renditen, und es gibt auch einige technische Faktoren, die für steigende US-Renditen sprechen. Angesichts des anhaltenden Inflationsdrucks und der Normalisierung im Bereich der Geldpolitik sehen wir Anzeichen für langfristig steigende Zinssätze und stufen deshalb unser Engagement in Staatsanleihen von positiv auf vorsichtig zurück. Im Hinblick auf die Präferenzen stufen wir aufgrund des stärkeren Drucks beim EUR-Wachstum, mehr Unterstützung von der EZB und ungünstiger technischer Faktoren in den USA die EUR-Kurve der Kernländer hoch und die USD-Kurve herunter.

Infolge anspruchsvoller Bewertungen bleiben wir im gesamten Spektrum der Unternehmensanleihen eher zurückhaltend. Allerdings könnte ein Abverkauf von US-High-Yield-Anleihen zugunsten von US-Aktien als Gelegenheit zur Aufwertung dieses Segments in Erwägung gezogen werden. Bei den Schwellenländern bleiben wir positiv eingestellt (ein eingetretener Abverkauf von Schwellenländeranleihen bietet eine attraktivere Bewertung), und wir sehen asiatische Hochzinsanleihen weiterhin als Kaufgelegenheit an. Unsere Einschätzung zu nachrangigen Anleihen bleibt positiv. Das Segment sieht ausgereift und widerstandsfähig aus, und es bietet auch weiterhin einige Aufschläge, während das aktuelle Umfeld für Banken nach wie vor günstig ist.

Rohstoffe

Weiterhin vorsichtig und Beibehaltung des Engagements in Gold

Die kürzliche Hausse bei den Rohstoffen ist immer noch überzeichnet und scheint zu einem gewissen Grad von Panik anstatt von echten Fundamentaldaten geprägt zu sein. Bei dieser Anlageklasse behalten wir unsere vorsichtige Haltung bei. Beim Gold hängt das Entwicklungspotential immer noch davon ab, wie tief die Realzinsen in den USA noch sinken können.

Divisen

Ein steigender Dollar

Die Realzinsen und die makroökonomische Entwicklung wirken sich weiterhin nachteilig auf die Dynamik des Währungspaars EUR/USD aus. Die fundamentalen Treiber sprechen mittelfristig immer noch für einen festen CHF, aber der USD profitiert vom aktuellen Umfeld. Die Stagflationsrisiken in Großbritannien belasten die kurzfristigen Aussichten für das GBP.

Taktische Positionierung: Unsere Matrix zur Asset Allocation

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.