Dans l’ensemble, nos indicateurs sont positifs concernant les actifs risqués, mais sont moins favorables que lors des mois précédents. S’il est vrai que les indicateurs du cycle macroéconomique restent bien orientés, les conditions de liquidité sont toutefois vouées à devenir moins propices. La croissance des bénéfices reste un aspect positif et compensera en partie la normalisation des politiques monétaires et budgétaires. Les valorisations des actions sont neutres (les places boursières demeurent onéreuses en valeur absolue, mais restent attractives par rapport aux marchés obligataires) tandis que les indicateurs techniques deviennent moins favorables.

Charles-Henry Monchau

Chief Investment officer

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Luc Filip

Head of Discretionary Portfolio Management

- Les actions demeurent la classe d’actifs la plus attractive au regard des solides perspectives de croissance et du bas niveau des taux d’intérêt

- Les actions demeurent la classe d’actifs la plus attractive au regard des solides perspectives de croissance et du bas niveau des taux d’intérêt

- Cependant, les perspectives des points de vue technique et de la liquidité créent un environnement plus incertain à court terme, justifiant la réduction sélective de notre surpondération sur les actions qui est en place depuis juin 2020

- Au regard des pressions inflationnistes actuelles et de la normalisation de la politique monétaire, les taux longs nous semblent susceptibles de grimper et nous ramenons notre exposition aux emprunts d’Etat à un niveau prudent

- Nous restons prudents vis-à-vis des matières premières. Le tableau à la fin du document présente une synthèse de notre allocation tactique des actifs

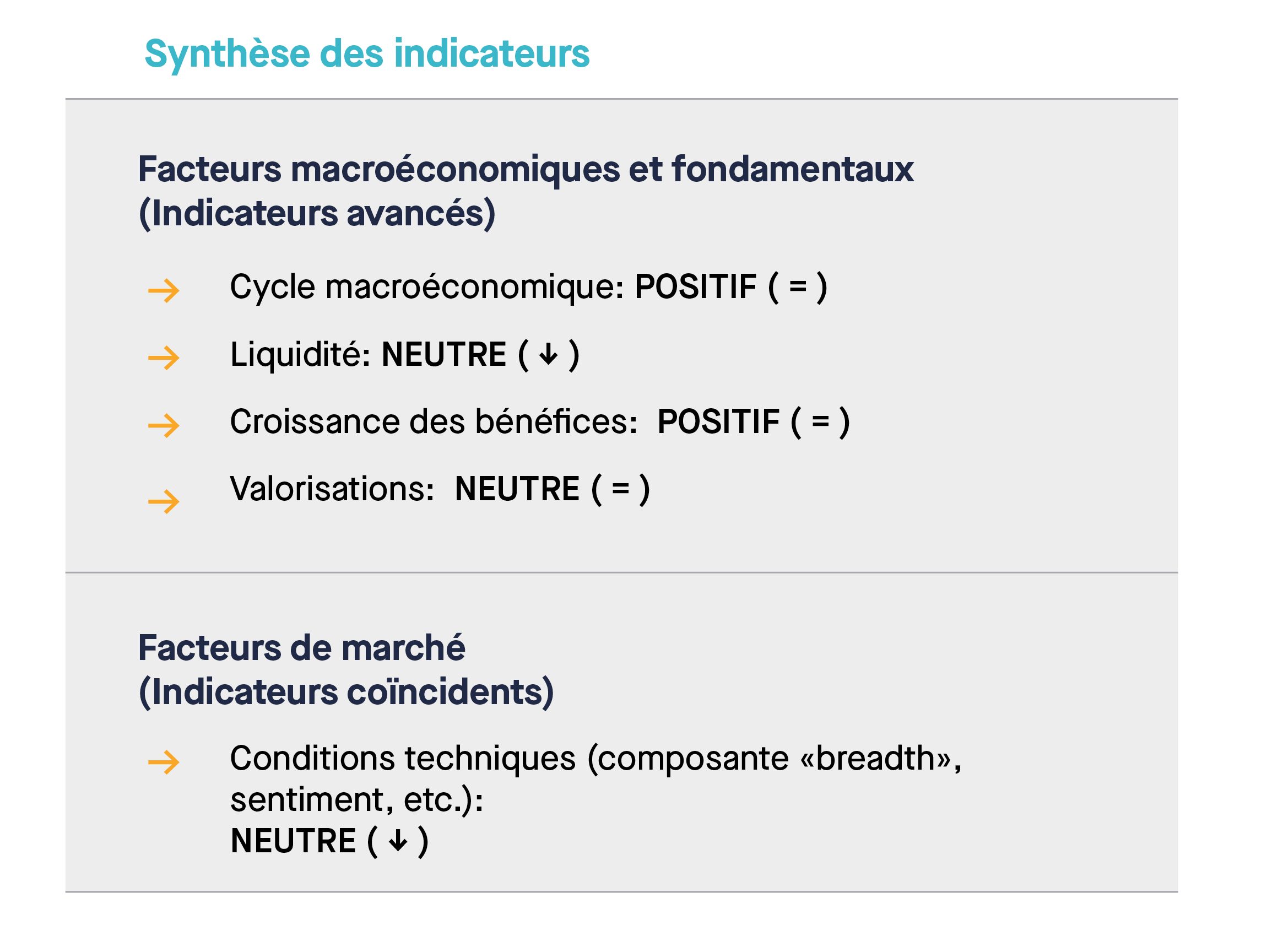

Synthèse des indicateurs

Indicateur #1

Cycle macroéconomique: Positif (inchangé)

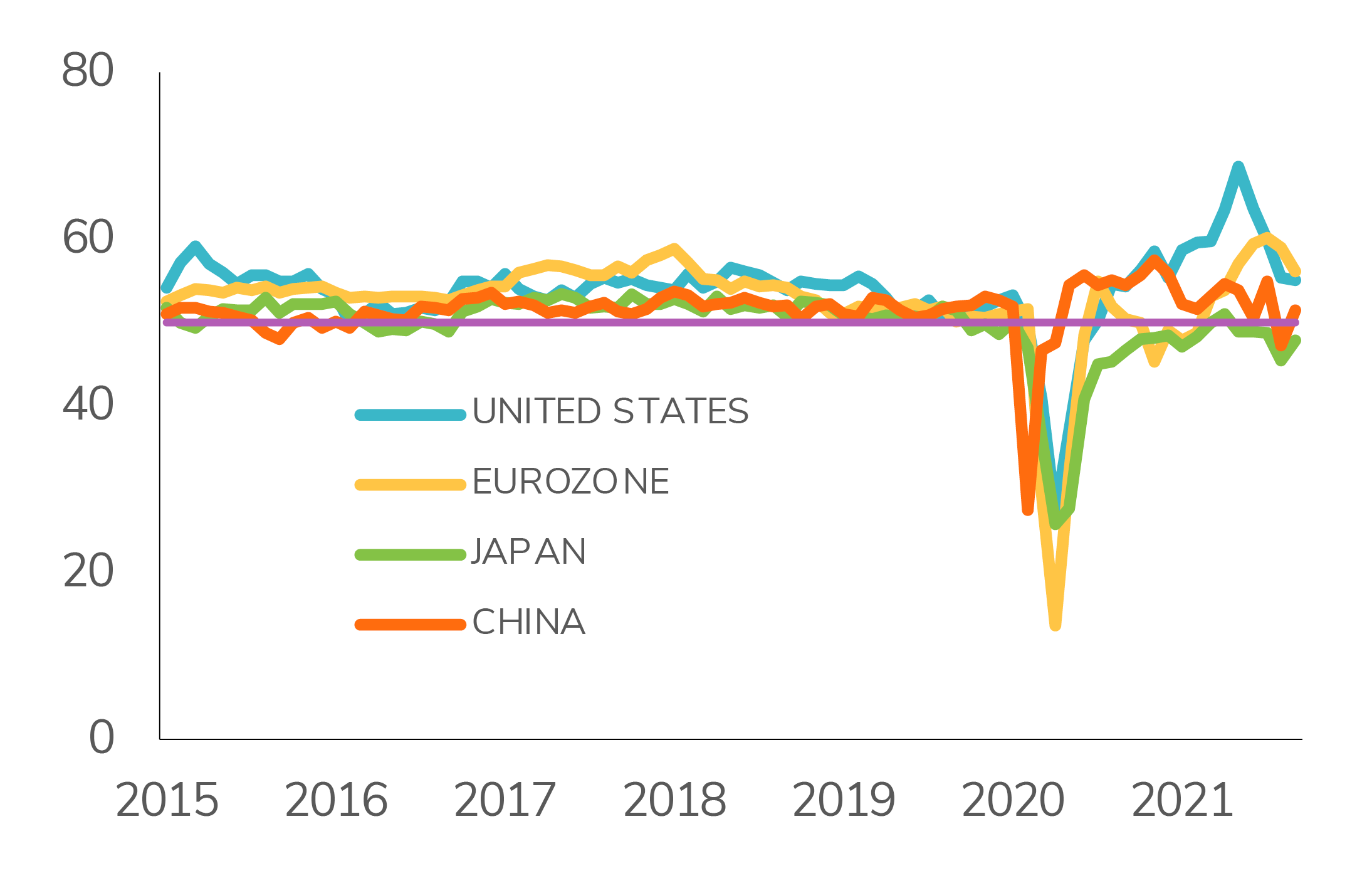

La solide reprise de l’économie mondiale est largement complète maintenant que l’Europe continentale connaît le sursaut d’activité permis par la vaccination auparavant observé aux Etats-Unis et au Royaume-Uni. Les économies développées amorcent désormais une phase de croissance dans laquelle l’expansion économique restera forte, mais moins spectaculaire qu’au cours des 12 derniers mois, alimentée de plus en plus par la demande du secteur privé (consommation des ménages et investissement des entreprises), tandis que le soutien des gouvernements et des banques centrales lié à la pandémie sera progressivement retiré.

La reprise des grandes économies émergentes se montre moins vigoureuse, essentiellement du fait des développements sur le front de la pandémie. Leurs perspectives de croissance semblent moins attractives que celles des marchés développés dans un contexte de ralentissement de la croissance de la liquidité mondiale, de remontée des taux d’intérêt américains et de raffermissement du dollar.

Globalement, face à un scénario central hautement probable de solide croissance mondiale à venir, la balance des risques extrêmes penche vers la possibilité de déceptions et de mauvaises nouvelles inattendues à l’horizon des prochains mois.

En parallèle, la dynamique de l’inflation semble se stabiliser après l’accélération constatée au premier semestre de cette année. Les effets de base de 2020 vont commencer à disparaître et feront baisser des taux d’inflation actuellement élevés. De surcroît, la réunion de juin de la Réserve fédérale américaine a bridé la remontée des anticipations d’inflation à moyen et à long terme. En indiquant qu’elle était prête à amorcer la normalisation de sa politique monétaire, la banque centrale américaine a apaisé les craintes d’emballement potentiel de la croissance et de l’inflation. La BCE se prépare elle aussi à entamer la normalisation de sa politique monétaire. Face à la normalisation des politiques monétaires et budgétaires qui se dessine, la croissance et l’inflation devraient progressivement converger vers leurs niveaux pré-pandémiques en 2022. L’évolution des prix de l’énergie fait peser un risque haussier sur l’inflation à court terme, mais elle pourrait rapidement menacer la croissance si leur hausse se révèle durable..

Source

Syz, Markit, FactSet

Indicateur #2

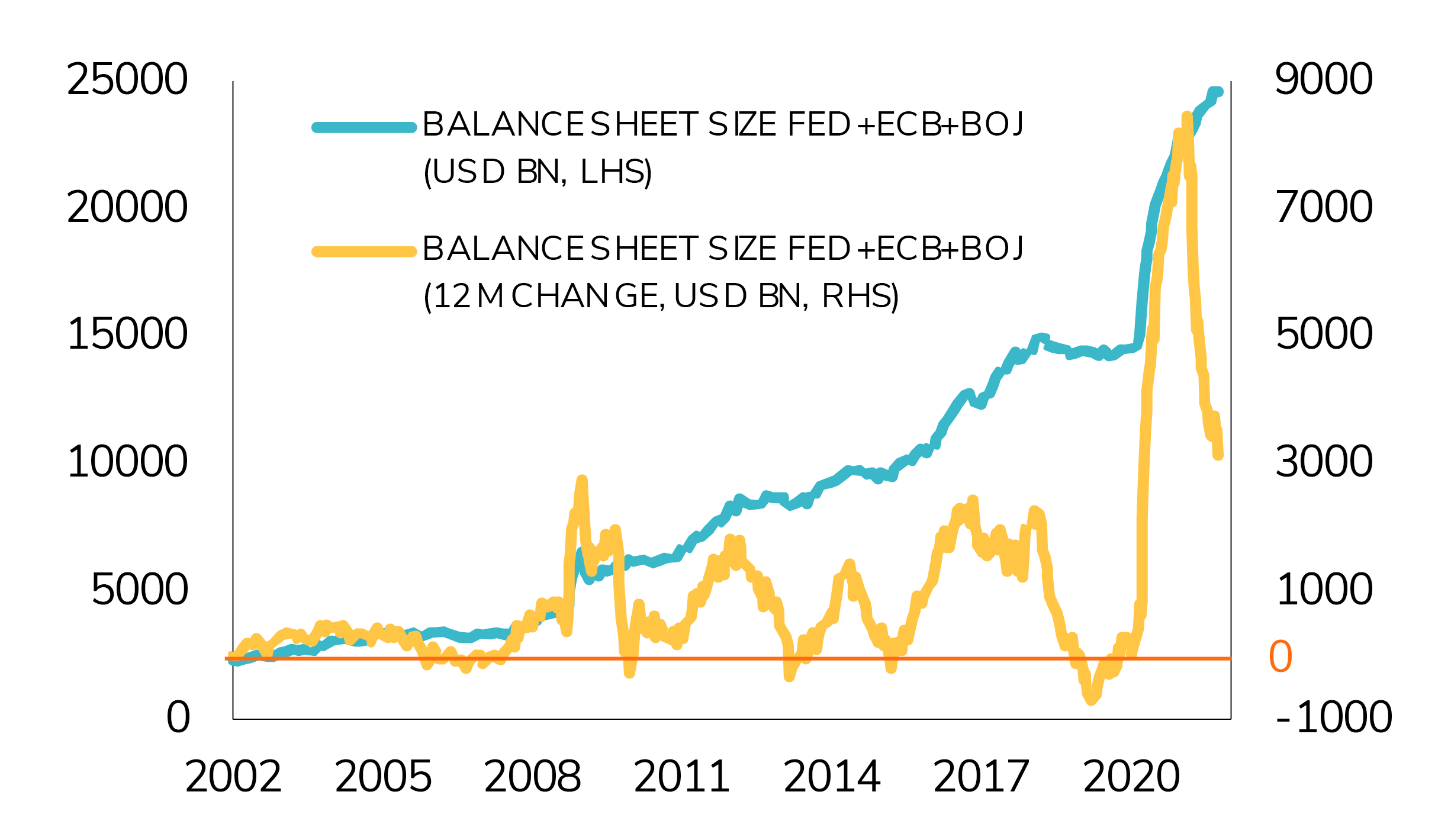

Liquidité: Neutre (contre positif auparavant)

Les mesures de relance monétaires et budgétaires sont jugées être des moteurs importants de la reprise en cours de l’économie mondiale. Concernant la politique monétaire, nous notons que le gonflement du bilan des banques centrales du G3 se poursuit, mais à un rythme nettement moins rapide qu’il y a 12 mois. Le cycle de rehaussement des taux a déjà commencé dans les pays émergents et les banques centrales de certains pays développés sont tentées de suivre ce mouvement.

L’impact de la politique budgétaire sur le PIB devient négatif, en particulier dans les pays développés. Les Etats-Unis par exemple seront confrontés au fameux «mur budgétaire» (fiscal cliff) en 2022.

Source

Banque Syz, Bloomberg

Indicateur #3

Croissance des bénéfices: Positif (inchangé)

La dynamique de croissance des bénéfices et la révision des prévisions restent positives dans les deux cas, mais nous constatons une stabilisation des révisions de bénéfices par action au niveau de l’indice MSCI World. A moyen terme, la forte croissance des bénéfices devrait largement compenser la normalisation progressive des politiques monétaires et budgétaires qui s’annonce.

Indicateur #4

Valorisations: Neutre (inchangé)

En valeur absolue, les valorisations des actions américaines sont désormais un peu plus attrayantes en comparaison de ces dernières semaines, bien que par rapport à des niveaux élevés. En valeur relative (par rapport aux obligations), nous ne constatons guère d’amélioration compte tenu de la remontée des rendements des emprunts d’Etat. Cela étant, les valorisations des actions restent attractives par rapport aux obligations. La situation est similaire en Europe, au Royaume-Uni et au Japon.

Indicateur #5

Conditions techniques: Neutre (contre positif auparavant)

Dans l’ensemble, nos indicateurs techniques se sont détériorés ces derniers temps. C’est particulièrement le cas pour la composante «breadth», qui se dégrade alors que la proportion des actions américaines dont le cours est supérieur à la moyenne mobile sur 200 jours tombe désormais à moins de 70%. Les indicateurs du sentiment (volatilité, ratio put-call) émettent eux aussi des signaux négatifs, à savoir un optimisme excessif des investisseurs (en dépit de l’actualité négative). Les volumes d’échanges sont également en zone rouge si l’on considère les indicateurs de divergence.

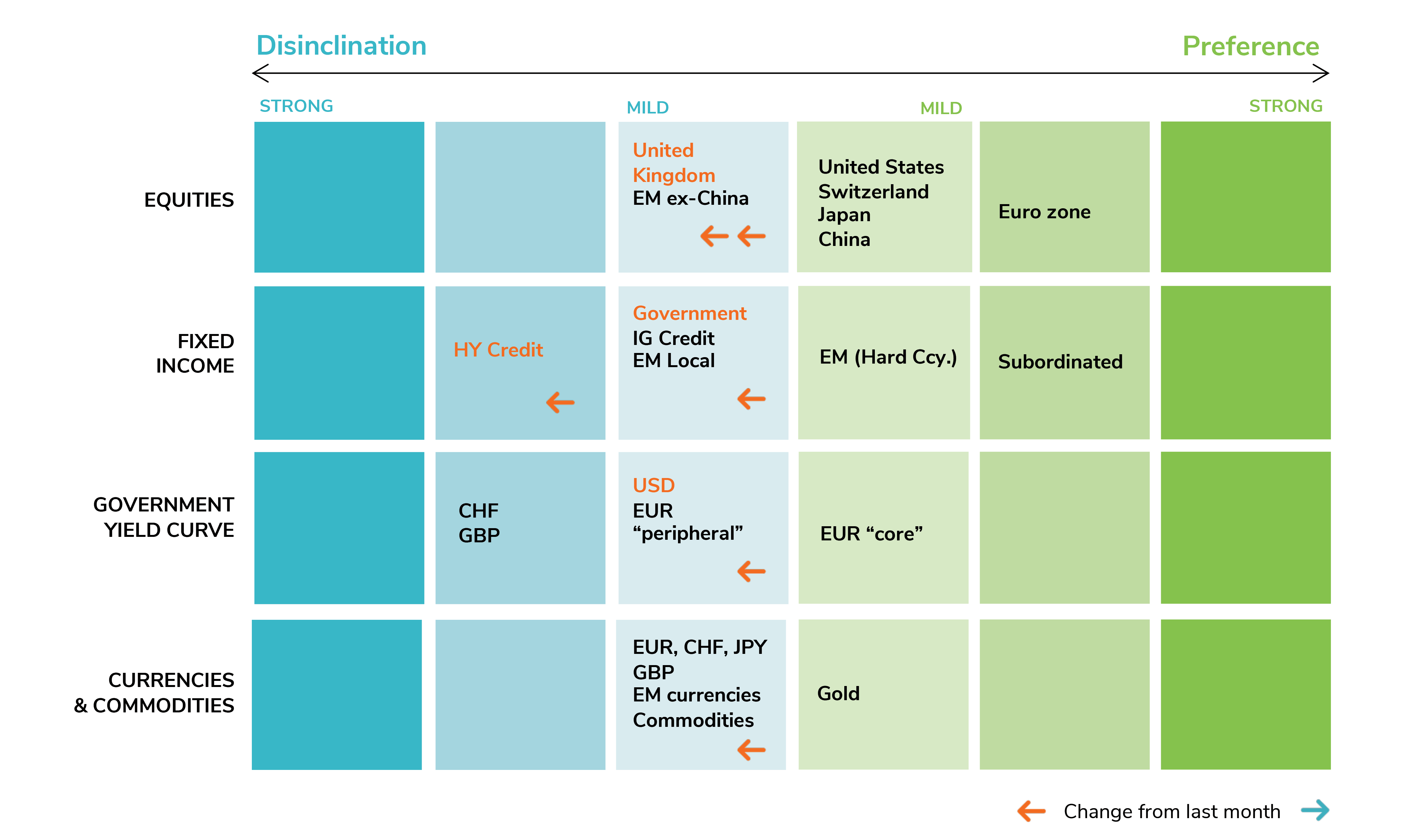

Préférences par classes d'actifs

Allocations en actions

De préférence à positif

Pour les prochains mois, le maintien d’un penchant favorable concernant l’allocation en actions reste justifié, mais les obstacles et les incertitudes à court terme plaident en faveur d’une légère réduction de l’exposition.

Les actions restent clairement la classe d’actifs la plus attractive dans le contexte actuel marqué par une croissance économique positive et le bas niveau des taux d’intérêt. La croissance des bénéfices s’est montrée solide au deuxième trimestre et devrait le rester à l’horizon des prochains trimestres. Elle prendra le relais de la compression des multiples en tant que moteur de la hausse des indices boursiers. La transition de la reprise à la croissance dans le scénario économique signifie que les tendances séculaires à la «japonification» pourraient progressivement l’emporter à nouveau aux plans sectoriel et géographique. Dans ce contexte, les marchés européens devraient particulièrement tirer parti de la solide croissance de l’économie mondiale compte tenu de leurs valorisations plus attractives que celles des marchés américains. Les marchés émergents devraient être confrontés aux vents contraires liés à l’effet combiné de l’essoufflement de la dynamique de croissance des grandes économies développées, de la diminution des injections de liquidités au niveau mondial, du raffermissement du dollar et du ralentissement de la dynamique des matières premières. Le marché britannique pâti de la hausse de l’inflation domestique et des craintes entourant la croissance, et une réduction tactique de l’exposition se justifie.

D’une manière générale, dans un contexte propice aux places boursières, le risque d’une correction s’accroît avec les banques centrales, les risques qui pèsent sur les perspectives de croissance économique et le rehaussement prononcé des prévisions de bénéfices. Il semble dès lors approprié de réduire l’exposition aux actions de façon sélective pour affronter des marchés potentiellement plus volatils à court terme.

Allocation en obligations

Prudence maintenue sur la duration, la courbe des taux et les spreads

Les courbes des taux américaine et européenne se pentifient tandis que les taux réels grimpent (tout en restant négatifs et à un niveau historiquement bas aux Etats-Unis). Les anticipations d’inflation à long et à moyen terme remontent en Europe cette année, mais demeurent inférieures à l’objectif de la BCE. Aux Etats-Unis, les niveaux absolus de l’inflation et de la croissance justifient une (forte) remontée des rendements et certains facteurs techniques commencent également à pencher en faveur d’une hausse des taux. Au regard des pressions inflationnistes actuelles et de la normalisation de la politique monétaire, les taux longs nous semblent susceptibles de grimper et nous ramenons notre exposition aux emprunts d’Etat à un niveau prudent. En termes de préférences, nous rehaussons notre opinion vis-à-vis de la courbe des taux «core» européens et abaissons celle vis-à- vis de la courbe américaine compte tenu de la plus forte pression sur la croissance européenne, du soutien plus important de la BCE et des conditions techniques défavorables aux Etats-Unis.

Nous restons prudents à l’égard du crédit dans son ensemble compte tenu du niveau exigeant des valorisations. Cependant, une correction des créances américaines à haut rendement en parallèle aux actions américaines pourrait constituer l’opportunité de revoir notre opinion à la hausse sur ce segment. Nous restons positifs vis-à-vis des marchés émergents (une correction des obligations émergentes s’est concrétisée, offrant des valorisations plus attractives) et continuons de considérer les titres à haut rendement asiatiques comme une opportunité d’achat. Notre opinion à l’égard des obligations subordonnées reste positive. Le segment semble mature et résilient, et continue d’offrir une certaine prime, tandis que l’environnement actuel demeure favorable aux banques.

Matières premières

Maintien de la prudence et de l’exposition à l’or

La forte hausse récente des matières premières reste surachetée et semble être quelque peu dictée par la panique plutôt que par les purs fondamentaux. Nous conservons un positionnement prudent sur la classe d’actifs. Le potentiel de hausse de l’or reste fonction de l’ampleur de la nouvelle baisse éventuelle des taux réels américains.

Forex

Haussiers sur le dollar

Les taux réels et le momentum macroéconomique continuent de peser sur la dynamique de l’EUR/USD. Les facteurs fondamentaux continuent de plaider en faveur d’une fermeté du franc suisse à moyen terme, mais le dollar bénéficie de l’environnement actuel. Le risque de stagflation au Royaume-Uni pèse sur les perspectives de la livre sterling à court terme.

Positionnement tactique: Notre matrice d'allocations d'actifs

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.