Nachdem es den republikanischen Gesetzgebern nicht gelungen ist, ihr Versprechen zur Reform des US-Gesundheitssystems zu erfüllen, sind sie entschlossen, vor Ende 2017 noch eine Form der Steuerreform zu verabschieden. Beim aktuellen Stand hat das Repräsentantenhaus seine Version des Gesetzentwurfs verabschiedet, während die Version des Senats den Finanzausschuss passiert hat und vor Ende November dem gesamten Senat zur Abstimmung vorgelegt wird. Die beiden Versionen sind ähnlich, weisen aber einige Unterschiede auf. Wenn der Senat seinen aktuellen Gesetzentwurf verabschiedet, werden das Repräsentantenhaus und der Senat das Vermittlungsverfahren aufnehmen. Es ist möglich, dass sich die beiden Seiten nicht auf einen endgültigen Gesetzentwurf einigen können und die Vermittlung scheitert. In diesem Fall müssen sie wieder von vorne anfangen, höchstwahrscheinlich 2018. In der Zwischenzeit nehmen wir die möglichen Auswirkungen der aktuellen Versionen der beiden Gesetzentwürfe unter die Lupe.

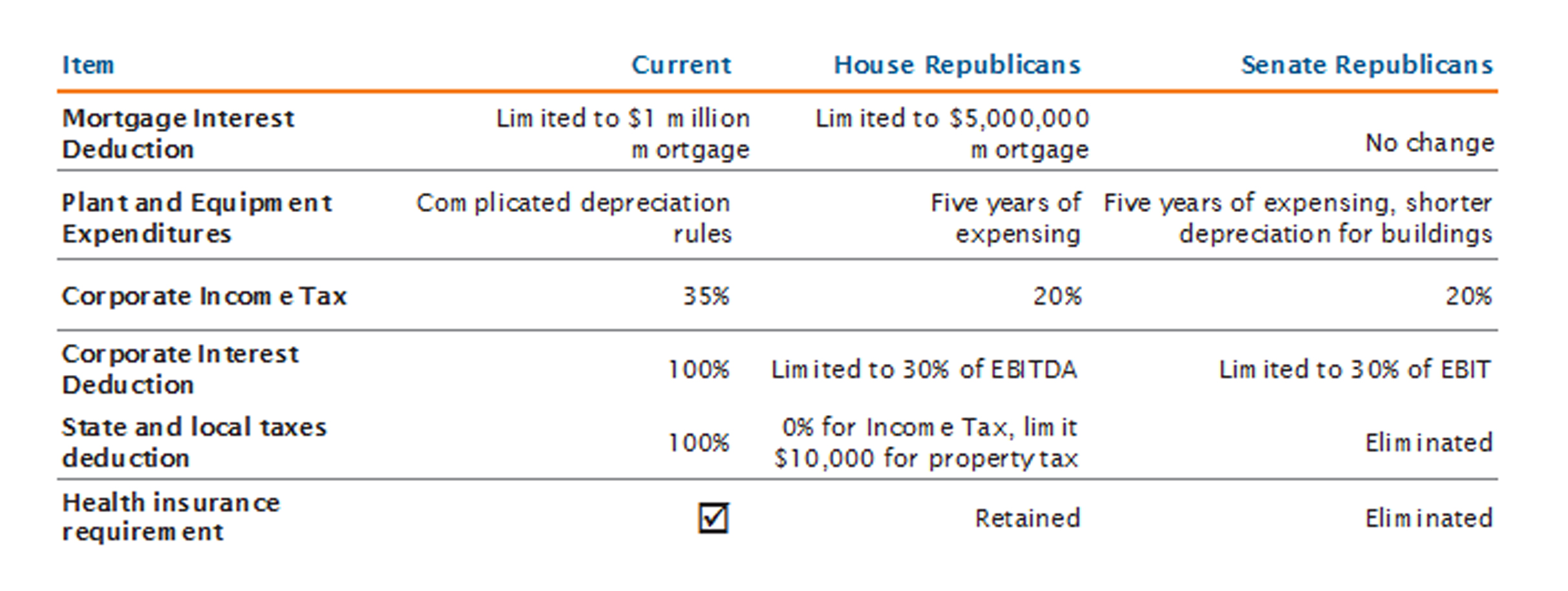

Der Hauptfokus beider Vorschläge ist die Reduzierung des Unternehmenssteuersatzes von 35% auf 20%. Der US-Steuersatz ist im globalen Vergleich mittlerweile recht hoch, da andere Länder ihre Steuersätze gesenkt haben, um ihre Standorte wettbewerbsfähiger zu machen. Es gibt keinen Konsens darüber, wie dies die Wirtschaft beeinflussen wird. Die eingesparten Steuern könnten für mehr Investitionen, höhere Löhne und/oder die Schaffung von Arbeitsplätzen, Dividendenausschüttungen oder Aktienrückkäufe verwendet werden. Der Theorie zufolge würde die Wirtschaft von einem Produktivitätsschub dank höherer Investitionen profitieren. Oder der Konsum würde angekurbelt, wenn die Steuersenkung in Form von höheren Löhnen oder einer verbesserten Beschäftigung weitergereicht würde. Wenn die Steuersenkung für Dividendenausschüttungen oder Aktienrückkäufe verwendet wird, würde die Gesamtwirtschaft nicht davon profitieren, aber die Aktienmärkte. Wir hoffen, dass die vorgeschlagenen Veränderungen, wenn sie verabschiedet werden, der Wirtschaft zugutekommen werden.

Da wir Hochzinsportfolios verwalten, richtet sich unser Fokus auf die möglichen Auswirkungen auf Unternehmen mit einem Bonitätsrating unter Investment Grade. Einige spezifische Maßnahmen der Steuerentwürfe hätten direkte Auswirkungen auf Hochzinsemittenten. Beide Entwürfe sehen eine Begrenzung der Abzugsfähigkeit von Zinsaufwendungen vor, wobei der Senatsentwurf die strengeren Regeln enthält. Wir haben die erwarteten Auswirkungen auf Unternehmen analysiert und sind zu dem Schluss gekommen, dass die Begrenzung für einige hochverschuldete Emittenten mit mageren Cashflows eine Belastung wäre. Die meisten Emittenten würden jedoch unter dem Schwellenwert liegen. Diese Begrenzung würde die Wirtschaftlichkeit von fremdfinanzierten Unternehmensübernahmen verändern und könnte davor abschrecken, hohe Schulden aufzunehmen, um börsennotierte Unternehmen zu privatisieren.

Einige der Bestimmungen würden bestimmten Sektoren zugutekommen oder schaden. Für bestimmte Branchen wäre die mögliche Verbuchung von Investitionen als Aufwand vorteilhaft, insbesondere für Unternehmen, die mit großen Infrastrukturprojekten zu tun haben. Auf den ersten Blick scheint es, als würde die Ausnahme von bundesstaatlichen und lokalen Steuern sowie die Begrenzung des Zinsabzugs bei Hypotheken Wohnbauunternehmen benachteiligen. Bei genauerer Betrachtung sind die meisten Wohnbauunternehmen jedoch in Bundesstaaten mit niedrigen Steuern tätig und bauen preiswertere Häuser, deren Hypotheken die maximale Abzugshöhe nicht übersteigen. Dank der Verringerung der Unterschiede zwischen den Steuersätzen und dem Vorschlag zusätzlicher Steuern für geistiges Eigentum im Ausland würde die Verlagerung des Unternehmenssitzes in Länder außerhalb der USA weniger attraktiv. Der Senatsentwurf sieht auch die Aufhebung der Pflicht zur Krankenversicherung von Privatpersonen vor, eine kontroverse Bestimmung, die zu weiterer Instabilität an den Versicherungsmärkten führen könnte. Kliniken und andere Gesundheitsdienstleister profitierten vom Rückgang der Zahl unversicherter Patienten nach dem Inkrafttreten der Versicherungspflicht. Wenn sie aufgehoben wird, könnte ein Teil dieses Vorteils wieder verloren gehen.

Insgesamt glauben wir, dass das Gesetz für die Unternehmensbilanzen vorteilhaft wäre. Denn durch die Senkung des Steuersatzes würden sich die Kapitalkosten nach Steuern erhöhen, was für die Unternehmen ein Anreiz zur Tilgung ihrer Schulden wäre. Für den Hochzinsmarkt könnte dies positiv sein, da die Emittenten ihre Fremdkapitalquoten reduzieren und ihre Bilanzen stärken. Welche Auswirkungen dies auf die Gesamtwirtschaft und infolgedessen auch auf die Erlöse der Unternehmen hätte, ist nicht so klar. Alles hängt davon ab, wie die höheren Nachsteuergewinne verwendet werden. Gegner des Gesetzentwurfs bringen vor, dass sie den Aktionären zugutekommen würden. Befürworter glauben, dass die Steuersenkung zu höheren Beschäftigungszahlen, Löhnen und Investitionen führt.