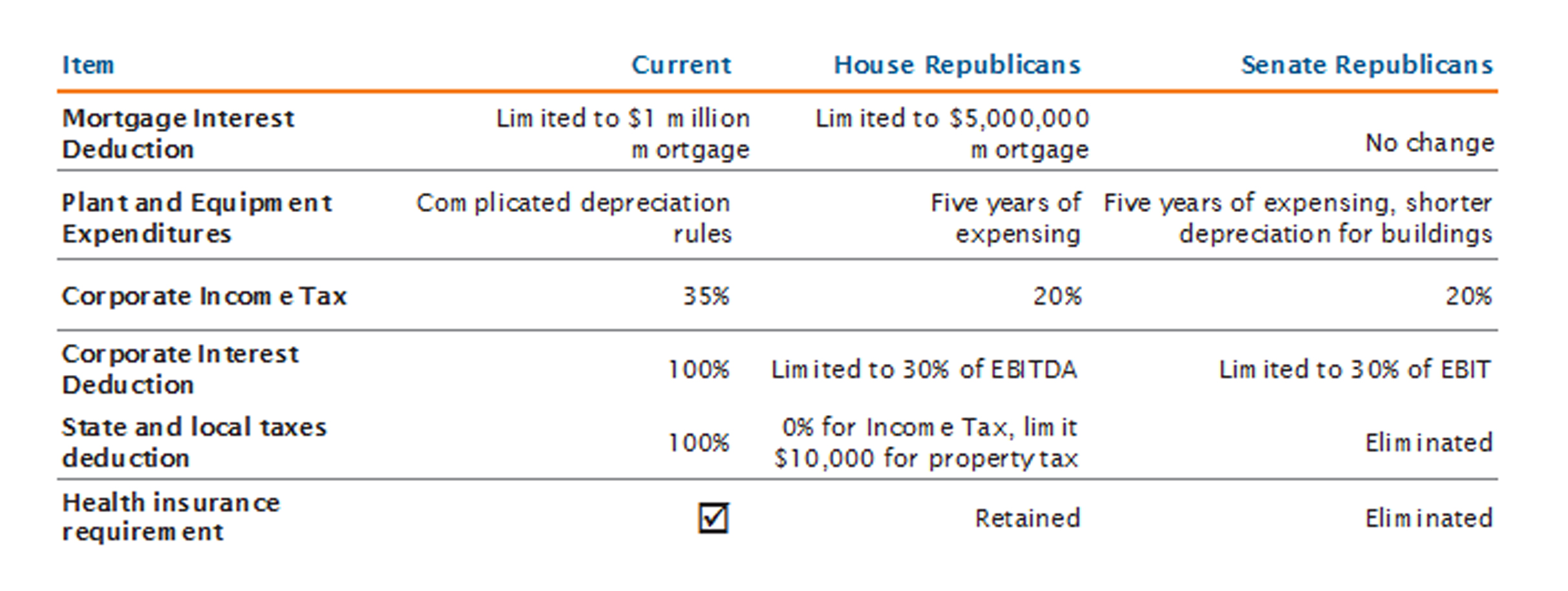

Dopo non aver onorato l’impegno di riformare il sistema sanitario statunitense, i repubblicani sono determinati ad approvare un qualche tipo di riforma fiscale entro la fine del 2017. Al momento, la Camera dei rappresentanti ha approvato la sua versione del progetto, mentre il testo del Senato è al vaglio del Comitato per la finanza e dovrebbe essere messo ai voti in seduta plenaria prima della fine di novembre. Per quanto simili, le due versioni presentano delle differenze. Qualora il Senato approvi il suo attuale progetto, le camere avvieranno il processo di conciliazione. Le due parti potrebbero non giungere a un accordo sul progetto definitivo; in tal caso, la conciliazione avrebbe esito negativo e si dovrebbe ricominciare l’iter dal principio, con ogni probabilità nel 2018. Nel frattempo, stiamo esaminando i potenziali impatti dei due progetti, nelle loro versioni attuali.

Il fulcro di entrambi i testi è la riduzione dell’imposta sulle società dal 35% al 20%. In questo momento l’aliquota USA è un’eccezione a livello globale, poiché altri Paesi hanno tagliato i rispettivi tassi per essere più competitivi. Le opinioni in merito all’impatto della riforma sull’economia sono divergenti. Il reddito derivante dalle minori imposte potrebbe essere utilizzato per aumentare le spese in conto capitale, incrementare i salari e/o aggiungere posti di lavoro, distribuire dividendi o riacquistare azioni. In teoria, il miglioramento della produttività risultante dalle maggiori spese in conto capitale dovrebbe influire positivamente sull’economia. Se i tagli fiscali si traducono in un incremento dei salari o in un’occupazione più alta, i consumi dovrebbero crescere. Se invece i tagli vengono impiegati per distribuire dividendi o riacquistare azioni, l’economia potrebbe non beneficiarne, ma i mercati azionari sì. Restiamo fiduciosi sul fatto che le modifiche proposte, se approvate, avranno effetti positivi sull’economia.

Dato che gestiamo portafogli high yield, ci siamo concentrati sulle potenziali ripercussioni per le società con rating inferiore a investment grade. Alcune misure specifiche dei progetti avrebbero un impatto diretto sugli emittenti high yield. Entrambi i testi propongono di limitare la deducibilità degli interessi passivi, con la versione del Senato maggiormente restrittiva al riguardo. Abbiamo analizzato l’impatto previsto sulle società e siamo giunti alla conclusione che il limite penalizzerebbe determinati emittenti con leva elevata e deboli flussi di cassa. Tuttavia, gran parte di essi non supererà la soglia. Il limite modificherebbe il panorama economico dei leveraged buyout e potrebbe scoraggiare l’utilizzo di grandi quantità di debito per privatizzare le società.

Alcune disposizioni avrebbero un impatto positivo o negativo su specifici settori. La potenziale detrazione delle spese in conto capitale si rivelerebbe favorevole per determinati settori, compresi quelli con vasti progetti infrastrutturali. A primo impatto, le proposte di eliminare l’esenzione per le imposte statali e locali e di limitare la deduzione degli interessi sui mutui potrebbero pesare sui costruttori. Tuttavia, da un esame più approfondito si evince che gran parte dei costruttori opera in Stati con una bassa imposizione fiscale e realizza abitazioni il cui costo ridotto non comporterebbe l’accensione di mutui per un importo superiore alla deduzione massima. Dato che il divario tra le aliquote fiscali si ridurrebbe e considerata la proposta di introdurre imposte aggiuntive sulla proprietà intellettuale offshore, risulterebbe meno interessante per le società stabilire la sede legale al di fuori degli Stati Uniti. Il testo del Senato contiene inoltre una controversa disposizione volta a revocare l’obbligo per i privati di stipulare assicurazioni sanitarie, che potrebbe causare ulteriore instabilità sui mercati assicurativi. All’introduzione di tale vincolo, gli ospedali e altri fornitori di servizi sanitari hanno beneficiato del minor numero di pazienti senza assicurazione. Qualora l’obbligo venisse revocato, parte di questo vantaggio andrebbe perso.

Nel complesso, riteniamo che il progetto si rivelerebbe positivo per i bilanci. Alla riduzione dell’aliquota fiscale corrisponderebbe infatti un aumento del costo del capitale al netto delle imposte e le società disporrebbero quindi di maggiori incentivi per rimborsare i debiti. Questo influirebbe in modo benefico sul mercato high yield, poiché gli emittenti potrebbero ridurre la leva e rafforzare i rispettivi bilanci. Gli effetti sull’economia nel suo complesso e, di conseguenza, sui ricavi aziendali sono meno evidenti. Tutto dipende da come verrà impiegato il maggiore reddito al netto delle imposte. Gli oppositori del progetto sostengono che confluirà verso gli azionisti. I sostenitori affermano invece che i tagli fiscali si tradurranno in maggiori salari, investimenti e occupazione.