Après avoir échoué à tenir leur promesse de réformer le système de santé américain, les législateurs Républicains sont déterminés à mettre en œuvre une réforme fiscale sous une forme ou une autre avant la fin 2017. À ce stade, la Chambre des représentants a adopté sa version du projet et la version du Sénat a été approuvée par la Commission des finances et devrait être soumise au vote de l’ensemble des sénateurs avant la fin novembre. Les deux versions sont similaires, mais elles diffèrent sur certains points. Si le Sénat vote sa version actuelle, la Chambre des représentants et le Sénat entameront la procédure dite de «réconciliation». Il se pourrait que les deux organes ne parviennent pas à s’accorder sur un projet de loi définitif et que la procédure de réconciliation échoue. Dans ce cas, ils devront recommencer l’examen du texte, probablement en 2018. En attendant, nous nous concentrons sur le possible impact des deux versions actuelles du projet de loi.

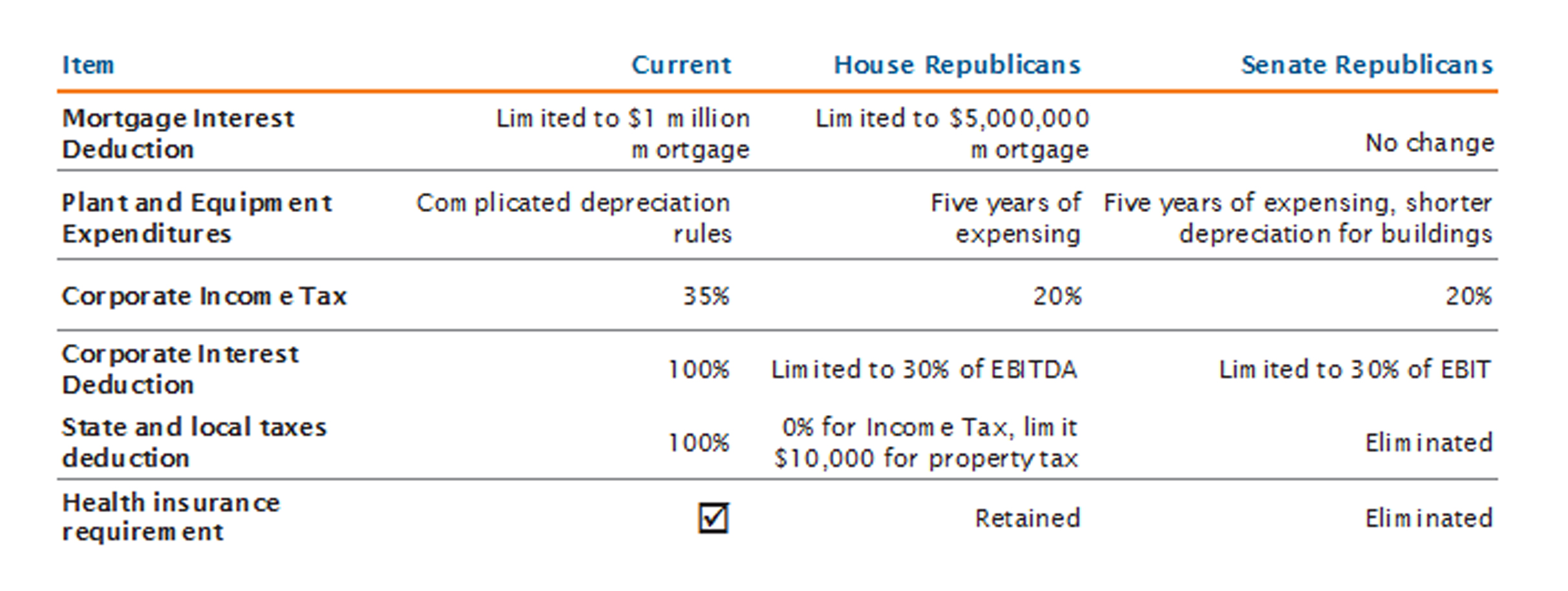

Dans les deux cas, leur principal objet est de réduire le taux d’imposition des entreprises de 35% à 20%. Le taux américain s’écarte désormais des normes sachant que d’autres pays ont abaissé le leur afin d’inciter les entreprises à venir s’établir chez eux. L’impact de cette mesure sur l’économie ne fait pas l’unanimité. La réduction du taux d’imposition pourrait permettre aux entreprises d’accroître leurs dépenses d’investissement, d’augmenter les salaires et/ou de recruter, de verser des dividendes ou de procéder à des rachats d’actions. En théorie, l’économie devrait bénéficier d’un accroissement de la productivité en cas d’augmentation des dépenses d’investissements. D’un autre côté, la consommation devrait augmenter si la baisse du taux d’imposition est répercutée sous forme de hausse des salaires ou de créations d’emplois. Si elle devait être consacrée au versement de dividendes ou au rachat d’actions, ce n’est pas tant l’économie globale que les marchés actions qui en tireraient profit. Nous continuons d’espérer que la réforme proposée, si mise en œuvre, profitera à l’économie.

Étant donné que nous gérons des portefeuilles de titres à haut rendement, notre attention s’est concentrée sur les possibles effets de la réforme sur les entreprises notées dans la catégorie «sub-investment grade». Certaines des mesures prévues par la réforme auraient un impact direct sur les émetteurs à haut rendement. Les deux versions du projet de loi proposent de limiter la déductibilité des frais d’intérêts, la version du Sénat étant la plus exigeante sur ce point. Notre analyse de l’impact escompté sur les entreprises nous a amené à la conclusion que cette limite serait pesante pour certains émetteurs fortement endettés dont le cash-flow est faible. Cependant, la majorité des émetteurs n’atteindrait pas le seuil prévu. Cette limite modifierait les aspects économiques des rachats d’entreprises par endettement et pourrait décourager le recours important à la dette pour retirer des sociétés de la cote.

Certaines des dispositions pourraient profiter ou nuire à des secteurs en particulier. La possible comptabilisation en charges des dépenses d’investissement serait positive pour certains secteurs, y compris ceux impliqués dans de grands projets d’infrastructure. À première vue, la suppression de l’exemption des taxes fédérales et locales ainsi que la limite sur la déduction des intérêts des crédits immobiliers risquent de pénaliser les constructeurs de logements. Cependant, à y regarder de plus près, ces derniers opèrent pour la plupart dans des États à faible fiscalité et les prêts immobiliers relatifs aux logements qu’ils construisent ont peu de chance de dépasser le seuil de déduction des intérêts. Avec la réduction de l’écart entre taux d’imposition et l’introduction proposée d’une nouvelle taxe sur les droits de propriété intellectuelle offshore, les opérations d’inversion fiscale dans lesquelles les entreprises délocalisent leur siège social à l’étranger deviendraient moins attrayantes. La version du Sénat inclut également une mesure controversée portant sur la suppression de l’obligation de souscrire une assurance-maladie, ce qui pourrait accroître l’instabilité des marchés de l’assurance. Les hôpitaux et les autres prestataires de services de santé avaient bénéficié de la diminution du nombre de patients non assurés lors de la mise en place de cette obligation. Cet avantage pourrait en partie disparaître si cette obligation venait à être supprimée.

Globalement, nous estimons que le projet de loi aurait un effet positif sur les bilans. En effet, la réduction du taux d’imposition entraînerait une hausse du coût du capital après impôts, ce qui inciterait les entreprises à rembourser leur dette. Le marché du haut rendement pourrait tirer parti de la réduction de l’endettement des émetteurs et du renforcement de leurs bilans. L’impact sur l’économie globale et, partant, sur les chiffres d’affaires des entreprises, est plus difficile à évaluer. Tout dépendra de ce que les sociétés feront de ce supplément de résultat après impôt. Les opposants à la réforme avancent qu’il sera consacré à la rémunération des actionnaires. Ses partisans pensent que la baisse du taux d’imposition se traduira par des créations d’emplois, une hausse des salaires et une augmentation des investissements.