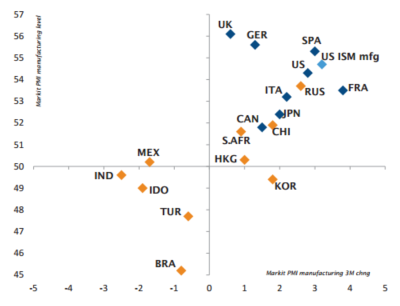

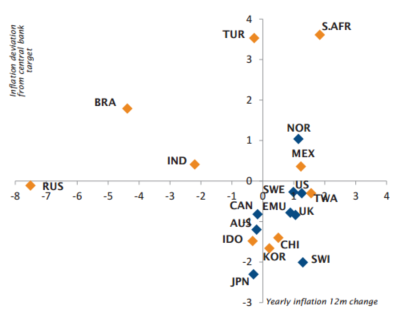

Im Vergleich zu der Zeit vor einem Jahr, als wir von übermäßigem Pessimismus auf eine Art von irrationaler Hoffnung umgeschwungen sind, gibt es derzeit eine Fülle von Veränderungen an den Finanzmärkten. Die Stimmung wird eindeutig durch günstigere wirtschaftliche Rahmenbedingungen unterstützt : Weltweit nehmen Konjunkturindikatoren Fahrt auf, die Inflation legt zu und die großen Zentralbanken ziehen endlich eine Zinsanhebung in Erwägung oder geben zumindest keine Anzeichen für weitere Zinssenkungen in den negativen Bereich von sich. Erwähnenswert ist allerdings, dass sich die Zinsen erstens im Verhältnis zu Wirtschaftswachstum, Inflation und Leitzinszielen bereits auf sehr niedrigem Niveau befinden. Zweitens erwarten wir für die Zukunft kein bedeutendes oder nachhaltiges Überschießen dieser drei wesentlichen Variablen, da die üble Dreieinigkeit aus schwachen Produktivitätszuwächsen, verhaltenem Arbeitskräftewachstum und hoher Verschuldung nach wie besteht. Mit anderen Worten: Unser mittel- bis langfristiges Szenario hat sich nicht verändert, das Wachstum wird sich weiter durchsetzen, die Kerninflation wird sich tendenziell unter den Zielen der Zentralbanken bewegen, und die Geldpolitik wird von daher auf der akkommodierenden Seite bleiben.

Im letzten Jahr gab es zahllose Gründe für Anleger, sich Sorgen zu machen und Angst genug zu bekommen, um Aktien auf ihren Tiefständen zu verkaufen – was wir vermieden haben. Dagegen haben wir augenblicklich Mühe, stimmige Gründe für eine übermäßige Vorsicht und drastische Reduzierung unserer Risikoposition zu finden. Wir sind skeptisch optimistisch. Es lässt sich ziemlich schwer vorhersagen, was in den nächsten Wochen schieflaufen könnte, um die aktuellen positiven Faktoren zu Fall zu bringen : In Europa ist die politische Risikoprämie gesunken, die Probleme in China wurden am Rande beseitigt, die Zinsen sind nicht hoch genug, um die Aktienmärkte insgesamt zu belasten, die Zentralbanken werden nicht mit einer bösen Überraschung aufwarten und die wirtschaftliche Dynamik dürfte robust bleiben. Weil das Motto derzeit Selbstzufriedenheit lautet, machen uns überzogene Bewertungen an Aktien- ebenso wie an Anleihenmärkten Sorgen. Die Margen, mit denen negative unbekannte Überraschungen aufgefangen werden können, sind dünn, weil die oben beschriebenen Idealzustände bereits eingepreist werden.

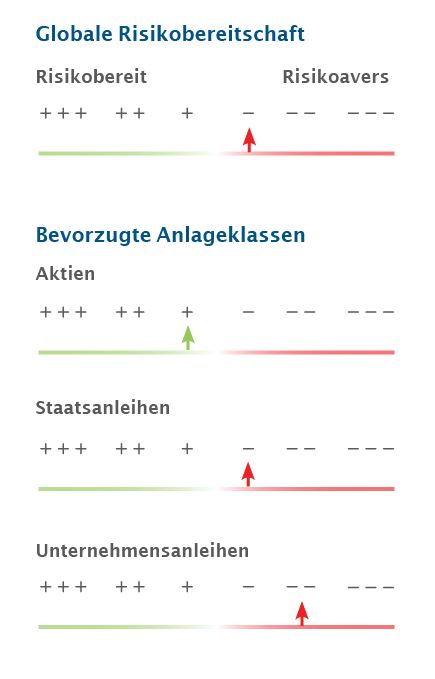

Infolgedessen reduzieren wir unsere Risikoposition insgesamt von leicht positiv auf leicht negativ und nehmen einige Gewinne mit. Bei Aktien behalten wir einige Reflation-Trades. Dort besteht immer noch ein gewisses Aufwärtspotenzial aus Gründen, die mit der Bewertung und den wirtschaftlichen Rahmenbedingungen zusammenhängen. Allerdings wird die Outperformance in nächster Zeit möglicherweise nicht mehr so klar sein wie in den letzten Monaten. Durch ein Engagement in ausgewählten Schwellenländeranleihen – Mexiko und Türkei sind hierbei unsere Spitzenwerte – und ein gewisses Engagement in der Duration über US-Treasuries ergeben sich bei Bewertung und Portfolioaufbau erste Wertsteigerungspotenziale. Nachdem wir beim Kanonendonner angekauft haben, wollen wir nun bei den Trompetentönen lieber zurückfahren.