Par rapport à la même époque l’an dernier, les marchés financiers ont connu un changement profond en passant d’un pessimisme excessif à une sorte d’espoir déraisonnable. Ce sentiment est indéniablement alimenté par un contexte économique plus favorable : les indicateurs d’activité se redressent globalement, l’inflation s’accélère et les principales banques centrales dans le monde développé envisagent enfin de relever leurs taux ou à tout le moins, ne semblent plus prévoir de les ramener davantage en territoire négatif. Il convient toutefois de noter qu’en premier lieu, la croissance économique, l’inflation et les principaux taux directeurs se situent déjà à des niveaux extrêmement bas et qu’en second lieu, nous n’anticipons pas de surchauffe durable concernant ces trois variables clés dans la mesure où le trio pernicieux que constituent l’absence de gains de productivité, la faible croissance de la population active et l’endettement élevé reste en place. Autrement dit, notre scénario à un horizon de moyen à long terme demeure inchangé : la croissance devrait se maintenir, l’inflation sous-jacente est appelée à rester inférieure à l’objectif des banques centrales et la politique monétaire devrait dès lors rester relativement accommodante.

Alors que les investisseurs l’an dernier avaient bien des raisons d’être suffisamment anxieux pour vendre les actions au plus bas, ce que nous avons évité de faire, nous voyons désormais peu d’arguments cohérents justifiant une prudence excessive et une réduction drastique de notre exposition au risque. Nous affichons ainsi un optimisme circonspect. Il est difficile d’imaginer ce qui dans les prochaines semaines pourrait venir contrecarrer les conditions favorables qui prédominent actuellement : le risque politique a diminué en Europe, les craintes entourant la Chine se sont peu ou prou apaisées, les taux ne sont pas suffisamment élevés pour peser sur les marchés actions dans leur ensemble, les banques centrales ne devraient réserver aucune mauvaise surprise et la dynamique économique devrait rester solide. Face à la complaisance qui règne désormais, nous sommes en fait préoccupés par les valorisations élevées des marchés actions et du crédit. Les marges d’absorption d’éventuelles surprises négatives sont ténues sachant que les améliorations évoquées plus haut sont déjà prises en compte.

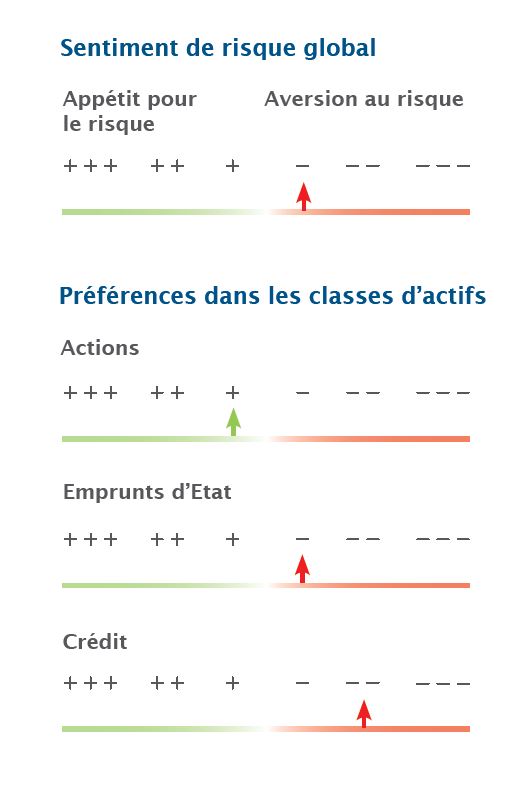

En conséquence, nous choisissons de calmer le jeu en réduisant notre positionnement global vis-à-vis du risque, passant d’un léger appétit à une légère aversion. Nous conservons certaines positions axées sur la relance côté actions, qui conservent un potentiel de hausse pour des raisons de valorisation et de conjoncture, bien que leur surperformance risque d’être désormais moins évidente qu’elle ne l’était ces derniers mois. Des positions sélectives sur la dette émergente - le Mexique et la Turquie remportant nos faveurs - ainsi que l’exposition à la duration via les bons du Trésor américain commencent à offrir un certain potentiel aussi bien en termes de valorisations que de construction du portefeuille. Après avoir acheté au son des canons, nous choisissons désormais d’alléger nos positions au son des Trompettes.