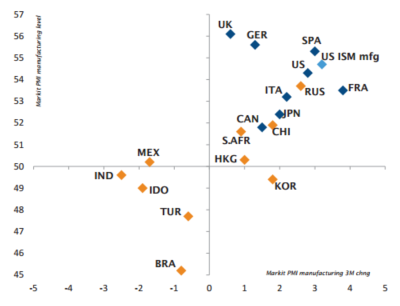

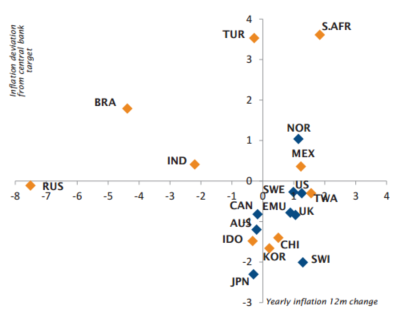

Rispetto a un anno fa i mercati finanziari sono cambiati in modo clamoroso, passando da un pessimismo estremo a una forma irrazionale di speranza. Il sentiment è chiaramente sostenuto da un contesto economico più favorevole : gli indicatori di attività sono complessivamente in rialzo, l’inflazione cresce e le principali banche centrali dei paesi sviluppati stanno finalmente pensando di aumentare i tassi o, almeno, di non tagliarli ulteriormente in territorio negativo. Tuttavia, vale la pena ricordare che, in primo luogo, i tassi sono già su livelli estremamente bassi in termini di crescita economica, inflazione e obiettivi chiave di politica monetaria, e in secondo luogo, non si prevedono sforamenti in queste tre variabili chiave in futuro perché il malefico trio composto da scarso miglioramento della produttività, crescita della forza lavoro atona ed elevato indebitamento non accenna a svanire. In altre parole, lo scenario a medio-lungo termine non è cambiato : la crescita continuerà a vivacchiare, l’inflazione core tenderà a non raggiungere gli obiettivi prefissati dalle banche centrali e quindi la politica monetaria mirerà a essere accomodante.

Mentre l’anno scorso gli investitori avevano molti motivi per essere preoccupati e spaventati al punto tale da vendere azioni ai minimi, cosa che abbiamo evitato di fare, ora fatichiamo a trovare un insieme di elementi coerente tale da indurci a essere eccessivamente prudenti e ridurre drasticamente la nostra posizione sul rischio. Siamo scetticamente ottimisti. È alquanto difficile prevedere cosa, nelle prossime settimane, potrebbe andare storto al punto da far deragliare l’attuale contesto favorevole : il premio di rischio politico europeo si è contratto, le sventure cinesi sono state risolte in extremis, i tassi non sono sufficientemente alti per pesare sui mercati azionari nel loro complesso, le banche centrali non riservano brutte sorprese e il momentum economico dovrebbe rimanere solido. Poiché attualmente il compiacimento è sovrano, di fatto ci preoccupano le valutazioni elevate sia sui mercati del credito che azionari. I margini per assorbire eventuali sorprese negative inimmaginate sono risicati, perché già scontano le perfezioni descritte sopra.

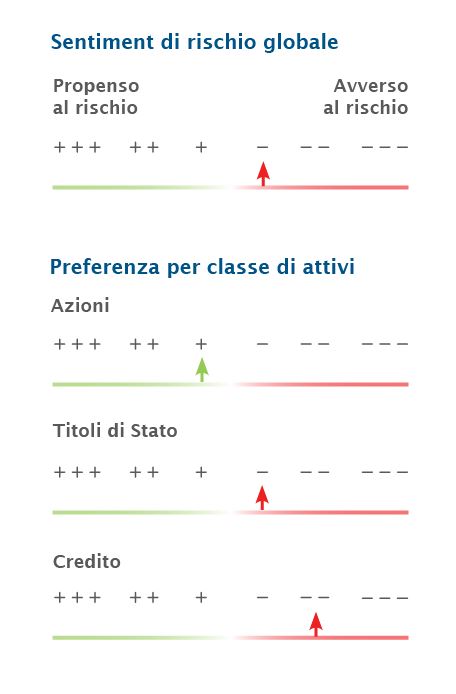

Di conseguenza, stiamo cedendo parte dei nostri investimenti con la riduzione della nostra posizione complessiva sul rischio da "lieve propensione" a "lieve avversione". Manteniamo alcune operazioni di reflazione sul fronte azionario dove c’è ancora spazio per il rialzo alla luce delle valutazioni e del contesto economico, anche se in futuro la sovraperformance potrebbe non essere così chiara come negli ultimi mesi. L’esposizione al debito emergente selezionata, con Messico e Turchia tra le principali posizioni, e l’esposizione alla duration mediante i Treasury USA cominciano a dare un po’ di valore sia in termini di valutazione che di costruzione del portafoglio. Dopo aver comprato quando il sangue scorreva nelle strade, ora optiamo per ridurre al suono delle "Trumpette".