Der allgemein günstige wirtschaftliche Hintergrund bleibt trotz der Krise der türkischen Lira und der begrenzten Ausweitung auf anfällige Schwellenländerwerte bestehen. Dies gilt insbesondere für die Industrieländer und die USA. Die Dynamiken des Wachstums, der Inflation und der Geldpolitik haben sich nicht verändert und werden konstant bleiben, solange sich die Schwellenländerkrise auf einige wenige Volkswirtschaften mit strukturellen Schwächen begrenzt. Davon gehen wir in unserem Basisszenario aus. Deshalb nehmen wir trotz des Kursverfalls bei einigen Schwellenländerwerten, der anhaltenden Handelsspannungen und der Besorgnis über den italienischen Haushalt weiterhin eine risikobereite Haltung ein. Dabei bevorzugen wir gut isolierte US-Aktien, die im Zentrum unserer Anhebung der Risikobereitschaft im Juni standen.

An diesem Punkt könnte die Versuchung zwar gross sein, die Duration zu erhöhen, um das Portfoliorisiko abzusichern – oder wenigstens zu mindern. Doch die Dekorrelationsvorteile eines solchen Schritts sind derzeit ziemlich gering. Solange das globale Bild unverändert bleibt – und kein Einbruch des Wachstums und der Inflation erwartet wird – wäre es vernünftiger, das Risiko in den Portfolios zu reduzieren. Angesichts der aktuellen Bewertungen und unserer Konjunkturanalysen geht der Weg des geringsten Widerstands für die Zinssätze immer noch nach oben. Deshalb hegen wir nach wie vor eine leichte Abneigung gegenüber der Duration.

Die Marktbedingungen waren in diesem Jahr schwierig: Die NASDAQ-Aktien entwickelten sich höchst unterschiedlich – der Anstieg konzentrierte sich auf einige hochkarätige Aktien – während die übrigen Märkte in den Industrieländern Mühe hatten und einige Schwellenländer sogar in eine Baisse abrutschten. Das Steinsche Gesetz, dass «alles, was nicht ewig andauern kann, irgendwann ein Ende hat», gilt auch für dieses Phänomen. Deshalb müssen wir uns eine Vorstellung machen, ob und wann der Rest der globalen Aktien zu den USA aufholen wird oder ob die NASDAQ die Lücke schliesst. Unsere Konjunkturzyklus-, Bewertungs- und Risikoausgleich-Ausschüsse tendieren zu Letzterem: Vor dem Jahresende sollte es zu einer Neugewichtung von Substanz- gegenüber Wachstumswerten kommen.

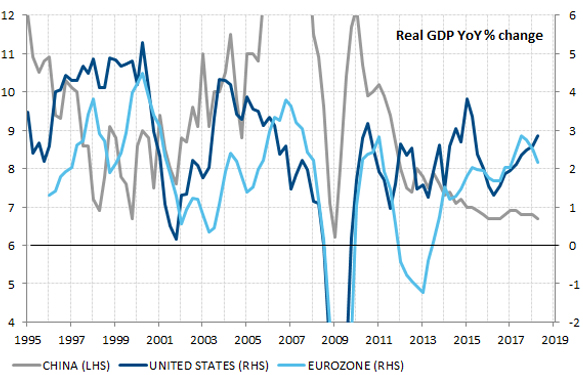

Was den Impuls dafür angeht, und um die Frage nach dem «wann» zu beantworten, weisen wir darauf hin, dass dies erst dann eintreten wird, wenn die Unterschiede bei den Wachstums-, Inflations- und geldpolitischen Dynamiken unter den wichtigsten Volkswirtschaften abgenommen haben. Sobald die Anleger überzeugt sind, dass das Wachstum in Europa und China den Tiefpunkt erreicht hat und sich das US-Wachstum nicht weiter beschleunigen wird, oder sich die US-Notenbank (Fed) einem neutralen Zinsniveau nähert, während die Europäische Zentralbank (EZB) und die Bank of Japan eine weniger expansive Geldpolitik verfolgen, dürften die Nachzügler beginnen, die aktuellen Spitzenreiter des Marktes zu übertreffen. Wenn wir recht behalten, sollte die Stärke des US-Dollar zu Ende gehen. Damit würden die Kurse und die Stimmung weltweit Auftrieb erhalten – während der aktuelle Optimismus gegenüber dem US-Technologiesektor gedämpft würde.

_Fabrizio Quirighetti